Nếu bạn đã sẵn sàng để tiền của gia đình mình được quản lý một lần và mãi mãi, thì chúng tôi có một tin vui — chúng tôi biết chính xác phải bắt đầu từ đâu.

Ngân sách.

Đó là một từ đơn giản, nhưng nó không phải lúc nào cũng có vẻ đơn giản để áp dụng — đặc biệt là khi bạn có con. Bạn bận rộn, tiền bạc eo hẹp và những cuộc nói chuyện về tiền bạc đôi khi rất khó xử.

Nhưng bạn có thể tạo ngân sách gia đình, bất kể thời gian, thu nhập hay tình cảm của bạn. Chúng tôi ở đây để trả lời một số câu hỏi và cung cấp cho bạn các mẹo và thủ thuật tốt nhất của chúng tôi để thực hiện điều đó.

Ngân sách gia đình là gì?

Tại sao bạn nên có ngân sách gia đình?

Cách thiết lập ngân sách gia đình của bạn trong 3 bước

Mẹo để tạo ngân sách gia đình phù hợp (cho mọi người)

Trước khi chúng tôi chỉ cho bạn cách lập ngân sách, hãy xác định thuật ngữ. Ngân sách chỉ là một kế hoạch cho tiền của bạn — mọi thứ đi vào (thu nhập) và đi ra (chi phí).

Ngân sách gia đình là khi bạn lập kế hoạch đó cho cả gia đình mình. Và ngân sách gia đình tốt nhất bao gồm tất cả mọi người trong gia đình (ít nhất là ở một mức độ nào đó).

Lập ngân sách như một gia đình có nhiều đặc quyền. Dưới đây là ba mục yêu thích của chúng tôi:1) Bạn sẽ ngừng tự hỏi tiền của mình đã đi đâu và bắt đầu cho biết nó sẽ đi đâu. 2) Bạn có thể bắt đầu thu hút mọi người trên cùng một trang về tiền bạc. 3) Bạn sẽ cho thấy rằng tiền không phải là một chủ đề cấm kỵ khi bạn mở các đường dây liên lạc.

Bước đầu tiên ở đây là liệt kê thu nhập của bạn — hay còn gọi là bất kỳ khoản tiền nào bạn dự định nhận được trong tháng đó.

Viết ra từng khoản tiền lương bình thường cho bạn và vợ / chồng của bạn — và đừng quên bất kỳ khoản tiền nào có thêm được khi bạn đi phụ hồ, bán nhà để xe, làm việc tự do hoặc bất cứ điều gì tương tự.

Nếu bạn có thu nhập không thường xuyên, hãy đặt ước tính thấp nhất so với những gì bạn thường kiếm được vào chỗ này. (Bạn có thể điều chỉnh vào cuối tháng nếu bạn thực hiện nhiều hơn.)

Bây giờ bạn đã lên kế hoạch cho số tiền đến, bạn có thể lập kế hoạch cho số tiền đó. Đã đến lúc liệt kê các khoản chi của bạn! (Mẹo chuyên nghiệp:Mở tài khoản ngân hàng trực tuyến của bạn hoặc xem bảng sao kê ngân hàng để giúp bạn ước tính chi phí của mình.)

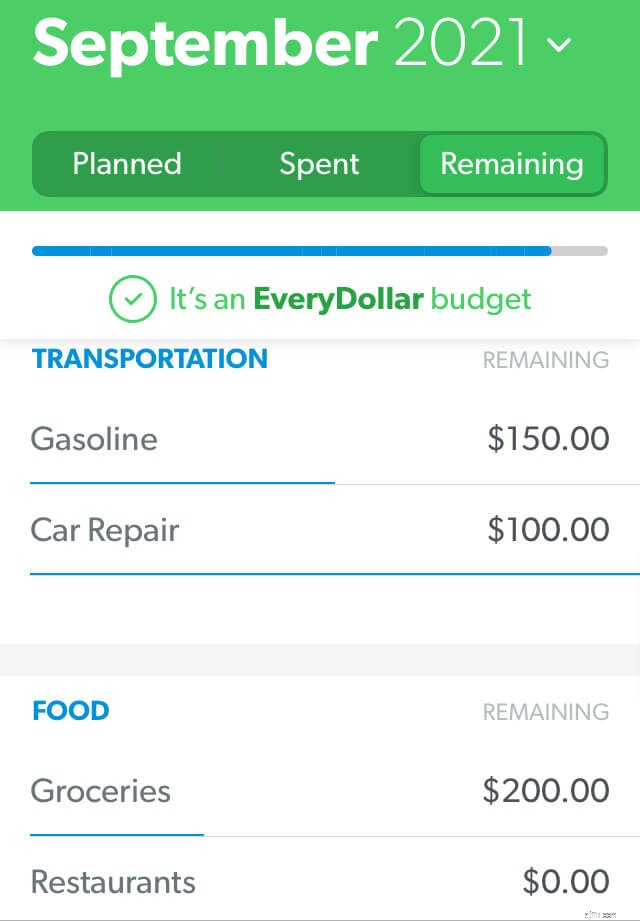

Bắt đầu bằng cách che của bạn Bốn bức tường —Thực phẩm, tiện ích, chỗ ở và phương tiện đi lại củaaka.

Một số trong số này được gọi là chi phí cố định, nghĩa là chúng vẫn giữ nguyên hàng tháng (như tiền thế chấp hoặc tiền thuê nhà của bạn). Những thứ khác thay đổi, như cửa hàng tạp hóa.

Và này, lúc đầu, dòng ngân sách dành cho hàng tạp hóa đó khá khó đoán. Chỉ cần đưa ra một ước tính thực sự tốt và bạn sẽ biết được những gì bạn thực sự cần ở đây trong tháng tới.

Tiếp theo, liệt kê tất cả các chi phí hàng tháng khác. Chúng ta đang nói về bảo hiểm, nợ, tiết kiệm, giải trí và mọi chi tiêu cá nhân. Bắt đầu với các khoản chi cố định. Sau đó, sử dụng tài khoản ngân hàng trực tuyến của bạn hoặc các bảng sao kê ngân hàng đó để ước tính số tiền dự kiến cho mọi thứ khác dựa trên chi tiêu của bạn trong những tháng qua.

Khi bạn trừ thu nhập khỏi chi phí của mình, nó sẽ bằng không. Điều đó không có nghĩa là tài khoản ngân hàng của bạn ở mức 0:Có nghĩa là mỗi phần thu nhập của bạn đều có một công việc. (Đây được gọi là ngân sách dựa trên số không.)

Nếu bạn còn tiền sau khi đã trừ tất cả các khoản chi tiêu, hãy nhớ đưa vào ngân sách của bạn! Nếu không, bạn sẽ tiêu tiền một cách vô tâm vào cà phê và những giao dịch chỉ với một cú nhấp chuột trong ngày. Có thật không. Đặt bất cứ thứ gì “thêm” vào mục tiêu tiền hiện tại của bạn, chẳng hạn như tiết kiệm hoặc trả nợ.

Điều gì sẽ xảy ra nếu bạn kết thúc với một số âm? Bạn có thể đang nghĩ, Rất tiếc! Nhưng nó thực sự ổn! Bạn chỉ cần cắt giảm chi phí cho đến khi thu nhập trừ chi phí của bạn bằng không. Gợi ý:Bắt đầu với những nhà hàng và dòng giải trí. (Có, chúng tôi đã đến đó.) Bởi vì này — bạn không thể chi tiêu nhiều hơn số tiền bạn kiếm được. Bạn đã hiểu!

Hãy nhớ rằng, bạn làm việc chăm chỉ vì tiền của bạn. Nó sẽ làm việc chăm chỉ cho bạn. Mọi. Duy nhất. Đô la.

Bạn cần chọn một phương pháp lập ngân sách. Cho dù đó là bảng tính, bút chì và giấy hay một ứng dụng. . . chọn một cách để ghi thu nhập, chi phí và chi tiêu của bạn. Mọi. Duy nhất. Tháng.

Dù bạn chọn phương pháp nào cũng cần đáp ứng một số yêu cầu. Nó phải là:

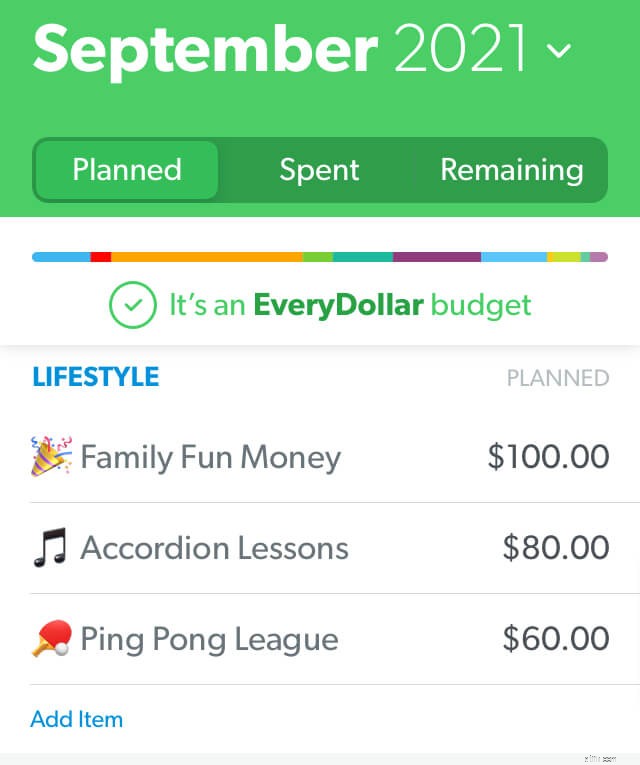

Chúng tôi có thể đề xuất công cụ lập ngân sách yêu thích của mình, EveryDollar không? Nó đáp ứng tất cả các yêu cầu đó. . . và sau đó là một số.

Với EveryDollar, bạn có thể lập ngân sách trên máy tính để bàn hoặc trong ứng dụng. Điều đó có nghĩa là cả hai vợ chồng có thể đăng nhập vào cùng một ngân sách trên điện thoại riêng của họ, kiểm tra để xem còn lại bao nhiêu trong một dòng ngân sách cụ thể hoặc theo dõi chi tiêu của họ khi di chuyển. Điều này tạo ra trách nhiệm giải trình — đó là chìa khóa trong ngân sách gia đình thành công.

Ồ, và việc tạo ngân sách hàng tháng mới chỉ mất vài phút. Ngân sách EveryDollar là một khoản tiết kiệm thời gian và thông tin liên lạc.

Bạn có thể chỉ ra mức độ bạn muốn chia sẻ với con dựa trên độ tuổi của chúng và mức độ thoải mái của bạn. Có thể bạn không muốn trình bày số tiền bạn kiếm được hoặc số tiền chính xác của mỗi hóa đơn. Nhưng làm có một cuộc trò chuyện trung thực với gia đình về tình hình tài chính trong gia đình bạn như thế nào. Ngay bây giờ.

Sau đó, bạn có thể nói về nơi bạn sẽ đến và cách đến đó — với tư cách là một nhóm. Giữ cho những đường dây liên lạc này cởi mở và làm cho việc nói về tiền bạc trở nên bình thường. Ban đầu có thể hơi khó chịu nhưng bạn sẽ hiểu thôi!

Để bất kỳ ngân sách gia đình nào thành công, bạn cần giải thích cho trẻ (và có thể nhắc nhở bản thân?) Sự khác biệt giữa mong muốn và nhu cầu — và tầm quan trọng của việc đáp ứng nhu cầu trước tiên là như thế nào. Điều này có nghĩa là bạn đang lập ngân sách cho Bốn bức tường đó (mà chúng tôi đã đề cập trước đó) trước khi các thành viên gia đình đến bảo tàng tượng sáp địa phương.

Bạn có thể không có đủ tiền trong ngân sách để con bạn tham gia vào mọi thứ họ quan tâm đến. Và điều đó không sao cả.

Khi nói đến ngoại ngữ, câu lạc bộ, thể thao, bài học và những thứ tương tự — hãy nói chuyện với con bạn về việc tất cả những thứ này đều tốn tiền như thế nào. Một thứ cho mỗi đứa trẻ mỗi mùa là rất nhiều cho chúng thời gian và của bạn ngân sách. Làm việc cùng nhau để tìm ra điều đó nên là gì.

Và khi bạn đặt tất cả vào ngân sách, hãy đảm bảo bao gồm một dòng ngân sách dành cho gia đình vui vẻ (nếu bạn có tiền để trang trải).

Bắt đầu thực hiện các mục tiêu tiền bạc cùng nhau. Những mục tiêu này có thể kết nối với việc trả hết nợ hoặc tiết kiệm tiền (như tiết kiệm cho những trường hợp khẩn cấp, một khoản mua sắm lớn hoặc một trải nghiệm gia đình vui vẻ).

Nói chuyện về cách mọi người có thể tham gia vào việc biến những mục tiêu này thành hiện thực. Các cách làm điều đó đang trở nên phổ biến với mẹo tiếp theo này.

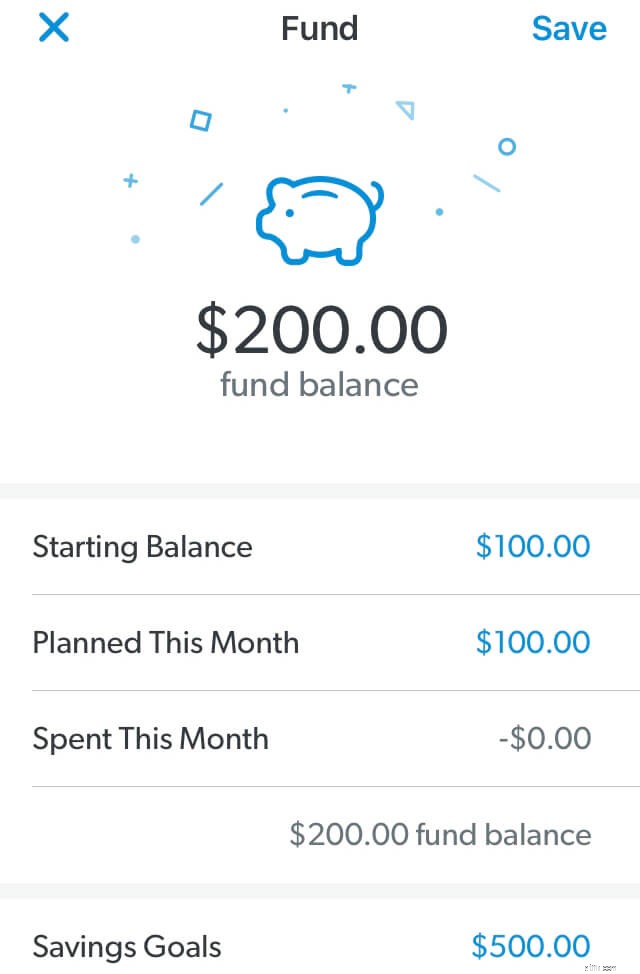

Giả sử bạn đang tiết kiệm cho một kỳ nghỉ gia đình. Đặt mục tiêu tiết kiệm cho mục tiêu tiền này — và theo dõi tiến trình của bạn với tư cách là một gia đình.

Nếu bạn đang sử dụng EveryDollar, bạn có thể thiết lập một quỹ chìm cho mục tiêu của mình và xem nó sẽ đầy lên trong quá trình thực hiện.

Bạn muốn đạt được mục tiêu nhanh hơn? Hãy tổ chức một cuộc họp kế hoạch hóa gia đình để tìm cách biến điều đó thành hiện thực. Quyết định thắt chặt hoặc cắt giảm chi tiêu bằng cách không sử dụng một số khoản bổ sung trong một vài tháng. Đảm nhận các công việc phụ (một số bạn thậm chí có thể làm tại nhà). Ngay cả những đứa trẻ cũng có thể bán bánh mì hoặc cắt một số bãi cỏ để giúp các mục tiêu gia đình đạt được sớm hơn.

Bao gồm cả những đứa trẻ ở đây cho họ thấy tài chính hoạt động như thế nào — và những gì họ làm tác động đến gia đình theo nhiều cách như thế nào. Bài học cuộc sống xung quanh.

Các cuộc họp về ngân sách hàng tháng là một trong những cách tốt nhất để giữ cho những đường dây liên lạc cởi mở về tiền bạc diễn ra trong suốt cả năm. Dưới đây là những gì bạn nên nghĩ đến trước và trong các cuộc họp đó.

Mỗi tháng đi kèm với những thứ tiêu chuẩn mà bạn chi tiêu - cũng như các chi phí cụ thể của tháng. Lập kế hoạch cho các cuộc họp về ngân sách gia đình để nói về những chi phí thay đổi đó chắc chắn. Ngoài ra, hãy xem lại nơi bạn đã gặp khó khăn trong tháng trước, ăn mừng những chiến thắng về ngân sách của bạn và kiểm tra các mục tiêu của bạn.

Đảm bảo các cuộc họp không kéo dài quá lâu. Bạn không muốn ngân sách có vẻ nhàm chán — bởi vì chúng không như vậy! Và việc ăn vặt luôn mang lại lợi ích tốt nhất cho bạn. Luôn luôn.

14,64 nghìn tỷ đô la. Đó là tổng số nợ hộ gia đình ở Mỹ tính đến đầu năm 2021. 1 Không. Đùa.

Nợ nần liên tục gõ cửa trước chúng ta như một người bán hàng lén lút với những “phần thưởng” đầy cám dỗ và lời hứa về sự hài lòng ngay lập tức. Nhưng thực sự, tất cả các khoản nợ là giữ thu nhập của bạn làm con tin để trả cho quá khứ của bạn.

Chà, đã đến lúc đóng sập cửa trong khuôn mặt dối trá của nợ. Không còn là một phần của thống kê 14,64 nghìn tỷ đô la đó.

Cách tốt nhất để thoát khỏi nợ nần là kêu gọi mọi người trong nhà cùng tham gia — ưu tiên việc trả nợ. Nói chuyện đi. Được thổi phồng. Tạo danh sách phát và tổ chức tiệc khiêu vũ mỗi khi bạn thực hiện nhiều hơn một khoản thanh toán tối thiểu. Tìm hiểu về phương pháp lăn cầu tuyết và sử dụng nó để lấy lại thu nhập của bạn. Tất cả các. Của. Nó.

Bạn phải duy trì động lực thông qua việc lập ngân sách và trả hết nợ của mình. Bạn phải tìm cách ăn mừng chiến thắng (lớn và nhỏ). Và bạn phải làm điều đó cùng nhau — với tư cách là một nhóm!

Chúng tôi đã đề cập đến cách theo dõi chi tiêu của bạn trong suốt tháng tạo ra sự giao tiếp và trách nhiệm giải trình với vợ / chồng của bạn. Nhưng hãy đoán xem. Nó cũng khiến bạn có trách nhiệm với chính mình.

Chuẩn rồi. Đôi khi bạn là người chính xác cần xem xét đường ngân sách nhà hàng đó và thấy rằng nó quá thấp để bắt xe tải đồ ăn Fry Guys cho bữa trưa với đồng nghiệp của bạn.

Nhưng theo dõi chi tiêu không nên mang tiếng là một trò giết người. Vâng, đó là trách nhiệm. Nhưng những người có trách nhiệm với tiền của họ là những người kiểm soát tiền của họ — thay vì ngược lại. Những người có trách nhiệm với số tiền của họ không thắc mắc rằng tất cả tiền đã đi đâu vào cuối tháng. Nó hoàn toàn xứng đáng!

Nếu bạn không muốn tiền của mình sở hữu gia đình và kìm hãm bạn khỏi các mục tiêu của mình, thì hãy xem chi tiêu của bạn. Theo dõi chi phí của bạn.

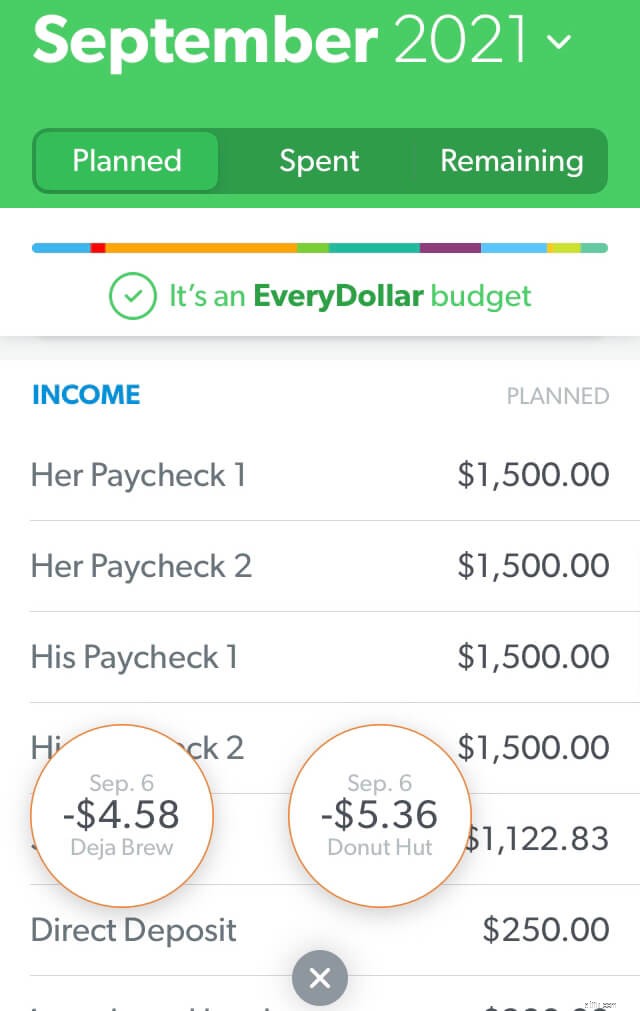

Ngoài ra, hãy xem việc theo dõi giao dịch dễ dàng như thế nào với phiên bản cao cấp của EveryDollar (chỉ có trong Ramsey +). Bạn có thể kết nối ngân sách của mình với ngân hàng của mình để các giao dịch diễn ra ngay lập tức. Thưởng thức món ngon tại Donut Hut? Kéo và thả giao dịch mua vào đúng dòng ngân sách. Đó là cuộc sống tốt nhất cho những người có ngân sách bận rộn.

Niềng răng, nơ và ngân sách. Ba từ B này có điểm gì chung? Tất cả đều cần điều chỉnh.

Có, bạn phải điều chỉnh ngân sách của mình trong tháng. Khi bạn đang theo dõi các giao dịch đó và đường ngân sách sắp đạt đến mức tối đa, bạn có hai tùy chọn. Một:Chỉ cần nói không. Hai:Di chuyển mọi thứ xung quanh.

Lựa chọn đầu tiên luôn là câu trả lời của bạn cho những điều bổ sung trong cuộc sống. Khi dòng chi tiêu cá nhân của bạn biến mất, nó sẽ biến mất. Khi dòng ngân sách nhà hàng được chi tiêu, nó sẽ được chi tiêu.

Nhưng giả sử hóa đơn tiền điện của bạn cao hơn dự kiến. Bạn không thể gọi cho công ty điện lực để giải thích giới hạn ngân sách của mình và yêu cầu họ lấy lại một số đèn bạn đã để lại vào tháng trước. Không. Bạn thanh toán hóa đơn. Và bạn tìm thấy số tiền đó bằng cách điều chỉnh một dòng ngân sách khác.

Ngân sách không phải là một nồi nấu chậm. Bạn không thể đặt nó và quên nó. Bạn phải vào đó và thực hiện các điều chỉnh để ngân sách của bạn phù hợp với bạn và gia đình bạn.

Rất nhiều người trong chúng ta được trợ cấp khi lớn lên. Nhưng để con bạn làm việc vì tiền hoa hồng thay vì giao tiền cho chúng mà không có gì sẽ dạy chúng cách vận hành của thế giới công việc. Họ làm việc nhà — họ được trả tiền . Họ tiết kiệm tiền của mình — họ trả tiền cho những thứ.

Bắt trẻ bắt đầu với việc kiếm tiền dựa trên tiền hoa hồng để chúng học được giá trị của đồng tiền, sự chăm chỉ và cách hai điều đó trực tiếp được kết nối.

Nếu lúc đầu tất cả điều này có vẻ khó xử, thì đó là điều bình thường. Hóa ra chỉ có 28% phụ huynh nói chuyện với con cái về tiền bạc. 2 Như vậy là chưa đủ!

Vượt qua sự khó xử có thể đang kìm hãm bạn. Cùng nhau lập ngân sách và dạy con bạn cách kiếm và tiêu tiền một cách khôn ngoan — đây là hai trong số những nền tảng tài chính tốt nhất mà bạn có thể tạo cho con mình để giúp chúng giành được tiền sau này trong cuộc sống.

Bạn biết họ nói gì:Gia đình cùng nhau lập ngân sách, cùng nhau phát triển. (Được rồi, có lẽ chúng tôi là những người duy nhất nói vậy. Nhưng đó là sự thật.)

Này, chúng tôi đã nói trước đây và chúng tôi sẽ nói lại lần nữa. Chúng tôi yêu thích ngân sách. Chúng tôi tạo ra EveryDollar vì chúng tôi muốn bạn cũng yêu thích ngân sách — hoặc ít nhất là nhận ra rằng chúng không khó, không tồi hay nhiều công việc.

Hãy bắt đầu với EveryDollar ngay hôm nay, với tư cách là một gia đình. Và mang theo đồ ăn nhẹ.