Cuộc tranh luận về kế hoạch thường xuyên và trực tiếp vẫn tiếp tục. Bình luận tích cực từ cả hai bên để đưa ra những ưu điểm của các lựa chọn tương ứng đang diễn ra.

Điều đó để lại cho bạn ở đâu, nhà đầu tư?

Một số bạn đã rất tự tin và chuyển khoản nắm giữ của mình từ kế hoạch thông thường sang kế hoạch trực tiếp. Bạn không quá hài lòng với giá trị gia tăng của nhà phân phối / cố vấn của mình và bạn cảm thấy mình có thể hoàn thành công việc tốt hơn bằng cách tự mình làm.

Có những người khác vẫn tiếp tục giữ các khoản đầu tư của họ trong các kế hoạch thông thường. Một số thậm chí không biết rằng họ có các kế hoạch thường xuyên trong danh mục đầu tư của mình.

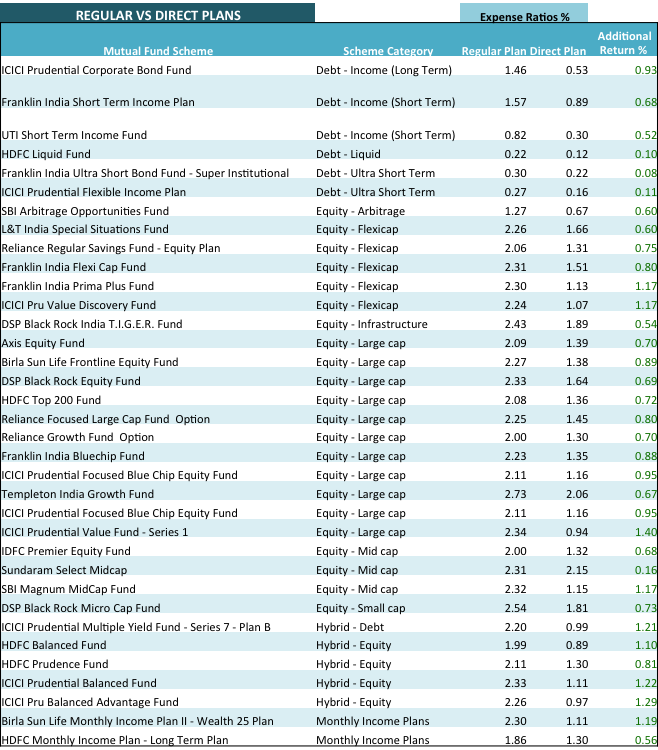

Đây là một bảng mà bạn muốn xem. Bảng này bao gồm các khoản tiền trên các danh mục và so sánh tỷ lệ chi phí của Gói thường xuyên và Gói trực tiếp.

Sự khác biệt giữa hai tỷ lệ chi phí là Lợi tức bổ sung của bạn (cột cuối cùng), giả sử bạn đầu tư vào hoặc chuyển sang kế hoạch trực tiếp.

Một số quan sát từ bảng trên là :

Nếu bạn thực hiện các kế hoạch thông thường, tỷ lệ hoa hồng @ 0,75%, Rs. 37.500 sẽ đến nhà phân phối của bạn. Khi lập kế hoạch trực tiếp, bạn phải dựa vào nghiên cứu và lựa chọn của chính mình, trong trường hợp đó, bạn sẽ tiết kiệm được tất cả chi phí và thêm vào lợi nhuận của mình.

Ngoài ra, bạn có thể thuê một Cố vấn Đầu tư đã Đăng ký SEBI chỉ tính phí và trả phí riêng cho việc tư vấn. Điều tốt là vì bạn đầu tư vào các kế hoạch trực tiếp, không có khoản hoa hồng nào được trả từ các khoản đầu tư của bạn và do đó bạn kiếm được lợi nhuận cao hơn.

Phần tốt nhất là bạn cùng với cố vấn của bạn có thể quyết định mức phí phù hợp cho các dịch vụ tư vấn. Nó không được quyết định bởi bên thứ ba, đó là quỹ tương hỗ mà bạn đầu tư, trường hợp này trong các kế hoạch thông thường.

Lợi ích lớn nhất của việc làm theo mô hình tư vấn + kế hoạch trực tiếp là bạn gắn lợi ích của cố vấn với mục tiêu của mình. Trong mô hình dựa trên hoa hồng (kế hoạch thông thường), nhà phân phối nhận hoa hồng từ quỹ tương hỗ. Lợi ích của nhà phân phối có thể không thực sự phù hợp với mục tiêu của bạn.

Cuối cùng, như ai đó đã nói, không ai có thể phục vụ hai chủ nhân.

Nếu bạn đã đầu tư thông qua ngân hàng của mình, bạn đã đầu tư vào các kế hoạch thông thường.

Nếu đại lý của bạn không tính phí bất kỳ khoản phí nào cho bạn, bạn đã đầu tư vào các gói thông thường.

Nếu đại lý / nhà phân phối / cố vấn của bạn không cho bạn biết rõ ràng về kế hoạch bạn sẽ đầu tư vào, thì bạn cũng đã đầu tư vào các kế hoạch thông thường.

Kiểm tra bảng sao kê tài khoản của bạn. Trong mỗi quỹ tương hỗ mà bạn đã đầu tư, tên sẽ được bao gồm "Trực tiếp" trong đó. Đó chỉ là khi bạn đã đầu tư vào Gói trực tiếp.

Lưu ý :Bạn có thể tải lên danh mục đầu tư quỹ tương hỗ của mình trên Unovest và xem Báo cáo tiết kiệm , Cho bạn biết bạn có thể trả bao nhiêu tiền hoa hồng.

Không giống như các sản phẩm tài chính khác, hoa hồng trong quỹ tương hỗ không được trả trên số tiền đầu tư. Thay vào đó, họ được trả theo% giá trị quỹ của bạn hàng quý liên tục. Từ cho đó là hoa hồng theo đường mòn .

Ngay cả khi bạn ngừng sử dụng dịch vụ của một nhà phân phối nhưng mã trong khoản đầu tư của bạn vẫn thuộc cùng một nhà phân phối, thì họ sẽ tiếp tục nhận được hoa hồng từ các khoản đầu tư đó.

Việc chuyển đổi từ gói thông thường sang gói trực tiếp cũng giống như giao dịch mua / bán và mua mới thông thường.

Tuy nhiên, bạn cần lưu ý rằng nếu bạn bán hoặc chuyển đổi một quỹ cổ phần trong vòng chưa đầy 1 năm nắm giữ, bạn sẽ phải chịu thuế thu nhập vốn ngắn hạn ở mức 15,45%. Sau 1 năm, KHÔNG phải trả thuế thu nhập vốn dài hạn đối với quỹ tương hỗ vốn cổ phần.

Đối với các quỹ nợ, thời hạn cắt là 3 năm. Trong vòng chưa đầy 3 năm - đó là lãi vốn ngắn hạn được đánh thuế theo thuế suất trong khung thuế thu nhập của bạn. Nếu bạn bán sau 3 năm, bạn sẽ nhận được lợi ích từ việc lập chỉ mục và phải trả 20% thuế thu nhập sau khi lập chỉ mục chi phí của bạn. Điều này có thể làm giảm đáng kể nghĩa vụ thuế của bạn.

Đọc thêm :Lựa chọn tăng trưởng và tùy chọn cổ tức - Đánh thuế các quỹ tương hỗ

Lưu ý: Bạn có thể sử dụng Báo cáo chuyển sang bỏ đầu tư để biết khoản nắm giữ quỹ tương hỗ nào của bạn không bị tăng vốn và thoát tải và bạn có thể chuyển sang kế hoạch trực tiếp. Bạn cũng có thể sử dụng tiện ích giao dịch trực tuyến vĩnh viễn MIỄN PHÍ trên Unovest để thực hiện các giao dịch của mình và theo dõi chúng bằng các báo cáo bổ sung.

Bạn có câu hỏi nào khác về Gói trực tiếp không? Gửi nó cho chúng tôi hoặc đề cập trong các bình luận. Chúng tôi rất sẵn lòng trả lời.

Các quỹ tương hỗ tốt nhất năm 2022 trong Kế hoạch hưu trí 401 (k)

Kế hoạch trực tiếp của các quỹ tương hỗ - tất cả những gì bạn muốn biết

Làm cách nào để chuyển quỹ tương hỗ từ gói thông thường sang gói trực tiếp ở chế độ demat?

Các nhà đầu tư thích quỹ tương hỗ vốn chủ sở hữu kế hoạch trực tiếp nào?

Tại sao NAV của các Kế hoạch Trực tiếp lại cao hơn các Kế hoạch Thường xuyên của các chương trình MF