Liệu một sơ đồ quỹ tương hỗ nhỏ có thể đặt ra chuẩn mực cho các tiêu chuẩn ngành, thực hành giá trị đầu tư theo hình thức chân thực nhất của nó, không có người quản lý quỹ hình ảnh rockstar và mang lại ý nghĩa cho các nhà đầu tư của nó không?

Warren Buffett đặt ra 2 quy tắc liên quan đến đầu tư.

Quy tắc số. 1 - Không bao giờ mất tiền;

Quy tắc số. 2 - Đừng quên quy tắc số. 1.

Một chương trình quỹ tương hỗ tiếp nối điều này với chữ T, là Quỹ giá trị vốn chủ sở hữu dài hạn lượng tử. QLTEVF thực hành đầu tư giá trị.

Đây là cách nó đưa ra định nghĩa về đầu tư giá trị trên trang web của chính mình:

Quỹ tự hào được thúc đẩy bởi một quy trình được xác định rõ ràng và không có cá nhân nào gọi điện (về cơ bản không có nhà quản lý quỹ ngôi sao). Đọc triết lý đầu tư cổ phiếu của nó tại đây.

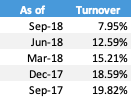

Một trong những bài kiểm tra lớn của quỹ theo phong cách giá trị là vòng quay danh mục đầu tư của nó. Về cơ bản, họ sẽ nắm giữ một cổ phiếu trong danh mục đầu tư của mình trong bao lâu.

Hãy xem xét tỷ lệ doanh thu của họ.

Nguồn :Bảng thông tin quỹ. Dữ liệu cuối tháng

Trong 12 tháng theo dõi hàng quý vừa qua, sự thay đổi trong danh mục đầu tư không vượt quá 20%, có nghĩa là trung bình một cổ phiếu ở lại trong 5 năm. Một lần nữa, một bài kiểm tra về niềm tin vào các khoản đầu tư của một người.

Kể từ khi ra mắt vào năm 2006, quỹ đầu tư này được biết đến với nhiều hoạt động đầu tiên khác nhau. Lấy một vài ví dụ:

Mỗi một trong những điều trên hiện do SEBI bắt buộc ngoại trừ tỷ lệ chi phí, đã đưa ra các nguyên tắc.

Nó đã cố tình giữ mức thoát cao để loại bỏ các nhà đầu tư đến với triển vọng ngắn hạn.

Quỹ Giá trị Vốn chủ sở hữu Dài hạn Lượng tử có xu hướng giữ tiền mặt nhiều nhất là 25 đến 30%. Hiện tại, có một quan điểm chung rằng tiền mặt đôi khi có thể gây tổn hại cho các nhà đầu tư luôn so sánh với các quỹ khác đang chạy đua trong quá khứ, đặc biệt là trong thị trường tăng giá.

Tuy nhiên, khi thủy triều nổi tiếng đi xuống, quỹ sẽ nhanh chóng quay trở lại khi triển khai tiền mặt của mình vào các cơ hội khả thi.

Nhiều lần, quỹ đã đánh bại xếp hạng của mình từ các công ty xếp hạng nhưng không sớm thì thị trường điều chỉnh và nó giành lại vị trí hàng đầu. (Tôi không phải là người thích xếp hạng / xếp hạng quỹ ở tất cả)

Đọc thêm :Giữ tiền mặt có hại không?

Quỹ dường như vẫn ổn khi đóng bất kỳ cánh cửa nào có khả năng mang lại rủi ro cho danh mục đầu tư.

Quỹ không phải là một fan hâm mộ lớn của phân loại vốn hóa trung bình / nhỏ. Nó tiếp tục tin rằng có đủ cơ hội chất lượng và tiền để kiếm được trong danh sách 200 cổ phiếu niêm yết hàng đầu ở Ấn Độ.

Quỹ tránh đầu tư vào các công ty có các vấn đề đã biết về quản trị công ty hoặc đối xử tệ với các cổ đông thiểu số.

Đây là cuộc phỏng vấn của nhà quản lý quỹ, Atul Kumar, chúng tôi đã thực hiện cách đây 2 năm. Đọc phần này trước.

Gần đây, chúng tôi đã nhận được bản cập nhật từ người quản lý quỹ, người trả lời một số câu hỏi khác cho bạn.

Hỏi:Việc phân loại quỹ cùng với phân khúc vốn hóa thị trường cho các quỹ khác nhau đã xảy ra. Có bất kỳ thay đổi nào đối với chiến lược lựa chọn cổ phiếu hoặc quỹ đầu tư trong quỹ của bạn không? Bất kỳ thay đổi nào khác mà bạn đã thực hiện?

A:Không thay đổi ở cấp độ rộng, chúng tôi muốn đầu tư vào các công ty có quản trị công ty mạnh, đội ngũ quản lý có năng lực và không có quá nhiều đòn bẩy nợ. Và cuối cùng, cổ phiếu phải có sẵn ở mức định giá hợp lý. Chúng tôi đã hoan nghênh việc Phân loại và Hợp lý hóa Kế hoạch Quỹ tương hỗ của SEBI như chúng tôi đang có và luôn tuân theo phong cách đầu tư giá trị kể từ khi thành lập vào năm 2006. Triết lý hoặc chiến lược đầu tư của chúng tôi không thay đổi kể từ đó và sẽ không thay đổi trong tương lai gần!

Q:Bạn tuân theo một kỷ luật nghiêm ngặt về nghiên cứu và chọn cổ phiếu; điều này có hạn chế phạm vi đầu tư của bạn không?

A:Chúng tôi có bộ lọc thanh khoản cho khối lượng giao dịch hàng ngày ít nhất 1 triệu đô la trong các cổ phiếu mà chúng tôi sở hữu; ngoài điều đó ra, chúng tôi không có bất kỳ giá trị vốn hóa thị trường hoặc thiên vị về lĩnh vực nào. Các công ty có quản trị công ty yếu kém và có lịch sử đối xử với cổ đông thiểu số không tốt sẽ không được đưa vào danh mục đầu tư của chúng tôi.

Hỏi:Quá nhiều tiền đang chảy vào thị trường chứng khoán và có nhiều loại xung đột trên thế giới. Những thách thức bạn mong đợi trong môi trường đầu tư hiện tại là gì? Khó khăn như thế nào khi tìm kiếm cơ hội?

A:Giá cổ phiếu tăng đáng kể trong vài năm qua mà không có bất kỳ sự tăng trưởng thu nhập nào khiến việc định giá cổ phiếu ở hầu hết các công ty trở nên đắt đỏ. Thanh khoản toàn cầu tăng lên làm giảm tâm lý ngại rủi ro. Rủi ro giảm giá trở nên cao hơn kể từ năm 2014 khi rất nhiều tiền đang theo đuổi cổ phiếu. Chúng tôi thấy một số cổ phiếu trong danh mục đầu tư của chúng tôi vi phạm giới hạn bán buộc chúng tôi phải bán chúng để nâng mức tiền mặt trong quỹ. Tuy nhiên, có thể chúng ta đang bước vào một giai đoạn mà thanh khoản toàn cầu suy giảm, khiến việc định giá hợp lý hơn rất nhiều. Về dài hạn, chúng tôi vẫn lạc quan về chứng khoán Ấn Độ. Ấn Độ có khả năng phát triển nhanh hơn nhiều quốc gia.

Q:Quan sát của một số nhà đầu tư là mặc dù nắm giữ tiền mặt đáng kể và cách tiếp cận đầu tư thận trọng, quỹ có xu hướng giảm nhiều như thị trường, trong khi nó phục hồi chậm. bạn giải thích điều đó thế nào? Một số ví dụ cụ thể sẽ hữu ích.

A:Trong đợt giảm thị trường gần đây, chúng tôi đã làm tốt hơn nhiều so với điểm chuẩn của chúng tôi. Theo truyền thống, chúng tôi nắm giữ các cổ phiếu rất thanh khoản. Khi thị trường giảm, mọi người thấy dễ dàng bán những cổ phiếu như vậy hơn so với các cổ phiếu vốn hóa trung bình / nhỏ. Sau đó, nhà quản lý quỹ sẽ bán các cổ phiếu vốn hóa nhỏ / trung bình theo tên gọi có tính thanh khoản.

Mặc dù trong thời gian rất gần, hiệu suất của chúng tôi phù hợp với thị trường, nhưng theo thời gian, chất lượng vẫn nổi bật. Chúng tôi đã thấy điều đó xảy ra trong giai đoạn 2008-09.

Hỏi:Cho rằng Ấn Độ chiếm tỷ trọng nhỏ trong GDP thế giới, tại sao không đầu tư ra bên ngoài Ấn Độ? Đặc biệt là trên thực tế, một số công ty tốt nhất đang ở bên ngoài.

A:Chúng tôi hiểu thị trường Ấn Độ và các công ty hoạt động tại Ấn Độ. Rất khó để hiểu đầy đủ và đánh giá các công ty cách xa 1000 dặm. Nhà phân tích của chúng tôi dễ dàng đi du lịch địa phương, gặp gỡ và đánh giá các công ty tại đây.

Hỏi:Trong tương lai, các nhà đầu tư nên mong đợi điều gì từ Quỹ Giá trị Cổ phần Dài hạn Lượng tử?

A:Gần đây đã có một sự điều chỉnh hợp lý về giá cổ phiếu. Nhiều cổ phiếu từng được đánh giá cao nay dường như đã nằm trong tầm tay. Chúng tôi có khả năng tìm thấy những cổ phiếu mới cho danh mục đầu tư của mình và mức tiền mặt có thể giảm hơn nữa. Về dài hạn, chúng tôi vẫn lạc quan về chứng khoán Ấn Độ. Ấn Độ có khả năng phát triển nhanh hơn nhiều quốc gia. Các nhà đầu tư có thể mong đợi lợi nhuận tương đối từ chứng khoán trong một thời gian dài trong tương lai. Các nhà đầu tư nên tận dụng sự sụt giảm gần đây của thị trường chứng khoán và đổ thêm tiền. Cổ phiếu hiện có vẻ ít rủi ro hơn so với trước đây.

Vì vậy, ai nên đầu tư vào quỹ này?

Quỹ này có khả năng phù hợp với hồ sơ nhà đầu tư đang tìm kiếm khả năng tiếp xúc với vốn chủ sở hữu nhưng vẫn yên tâm khi biết rằng những người quản lý quỹ sẽ đặt lợi ích của bạn lên trên tất cả và không theo đuổi lợi nhuận cao nhất bằng bất kỳ giá nào.

Bất kỳ ai khác có thể cảm thấy thất vọng.

Giá trị doanh nghiệp so với Giá trị vốn chủ sở hữu / Vốn hóa thị trường:Sự khác biệt là gì?

Quỹ giá trị vốn chủ sở hữu dài hạn số lượng - Biết về quỹ của bạn

Quỹ cổ phần dài hạn Parag Parikh - Biết về quỹ của bạn

Quỹ cổ phần dài hạn Parag Parikh - Thay đổi các thuộc tính cơ bản

Quỹ tương hỗ tạo ra lợi ích lâu dài