Motilal Oswal Nifty Bank Index Fund sẽ là quỹ chỉ số ngân hàng đầu tiên của Ấn Độ * . Đề án sẽ theo dõi chỉ số Nifty Bank. Đây là 12 trong số các cổ phiếu Ngân hàng Ấn Độ lớn và có tính thanh khoản cao nhất được tính theo vốn hóa thị trường tự do chuyển nhượng. Một nhà đầu tư có nên xem xét quỹ chỉ số ngân hàng này không? Nếu vậy, khi nào và như thế nào? Đây có thể là một sự thay thế quỹ vốn hóa lớn không? Hãy cùng chúng tôi tìm hiểu. * Tính đến tháng 8 năm 2019, có chín ETF ngân hàng và hai trong số đó là ETF ngân hàng tư nhân

Như độc giả có thể biết, đây là một trong bốn quỹ chỉ số do Motilal Oswal đưa ra cùng một lúc! Tôi đã xem xét ba quỹ còn lại ở đây:Motilal Oswal Nifty 500 Fund:Tránh &bám vào quỹ Nifty 50 Index và Motilal Oswal Nifty Midcap 150 Index Fund:Bạn có nên đầu tư không? và Motilal Oswal Nifty Smallcap Index Fund 250:Điều này có tạo nên sự khác biệt không?

Trước hết chúng ta hãy xem xét vai trò của ngân hàng trong nền kinh tế. Ngay cả ở mức độ đơn giản, cơ bản, cần phải hiểu rõ rằng ngân hàng là yếu tố cần thiết để giúp các doanh nghiệp mở rộng, tồn tại trong thời kỳ thua lỗ bằng cách cung cấp tín dụng có quy định. Họ cũng biến ước mơ thành hiện thực bằng cách cung cấp tín dụng cho các nhà đầu tư cá nhân và doanh nghiệp vừa và nhỏ. Họ cũng vay từ chính các thực thể mà họ cho vay! Ngoài ra, họ hiện bán bảo hiểm, quỹ tương hỗ, các sản phẩm có cấu trúc, v.v.

Vấn đề là, họ thúc đẩy cả ngành công nghiệp và chủ nghĩa tiêu dùng cùng một lúc và cũng đã tìm ra những cách khác để tạo ra lợi nhuận bằng cách bán sản phẩm của các công ty con hoặc công ty liên kết. Vì vậy, nếu chúng ta xem ngân hàng là một ngành (quỹ ngân hàng chủ động hay bị động là quỹ ngành) thì rõ ràng tăng trưởng của nền kinh tế có mối liên hệ mật thiết với tăng trưởng của ngành ngân hàng.

Cũng là một ngành dịch vụ được kết nối với tất cả các lĩnh vực khác như nhau, nó sẽ ít bị rủi ro theo lĩnh vực cụ thể (ví dụ:lĩnh vực ô tô chậm lại) và có khả năng mang lại nhiều lợi ích hơn. Điều này được minh họa rõ ràng trong tệp trình bày của Motilal Oswal Nifty Bank Index Fund. Ngành ngân hàng thường là một trong những ngành ít biến động trong cả nước.

Vì vậy, việc đầu tư vào các ngân hàng và có lẽ thậm chí là toàn bộ ngành ngân hàng nói chung là rất hợp lý, nhưng điều này thực tế như thế nào đối với các nhà đầu tư bán lẻ trung bình? Tất nhiên, người ta có thể tranh luận rằng việc chọn cổ phiếu ngân hàng riêng lẻ khó có thể là khoa học tên lửa vì điều này có thể được thực hiện đơn giản bằng cách theo dõi Chỉ số Ngân hàng Nifty hoặc Chỉ số Ngân hàng Tư nhân Nifty vốn chỉ có 10 cổ phiếu! Chọn những cổ phiếu ít biến động nhất trong số này là bạn đã hoàn thành (miễn là bạn biết mình đang làm gì và chấp nhận rủi ro).

Tuy nhiên, hãy để chúng tôi xem xét các lựa chọn cho những người thích một rổ cổ phiếu ngân hàng rộng hơn một chút.

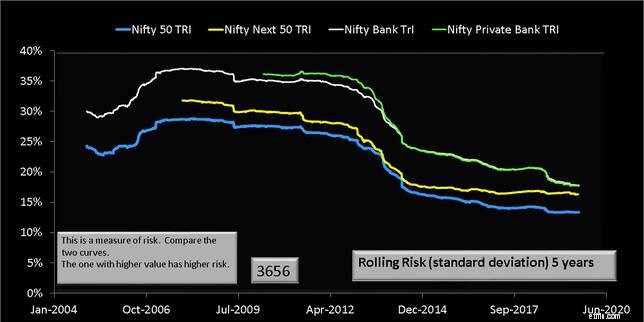

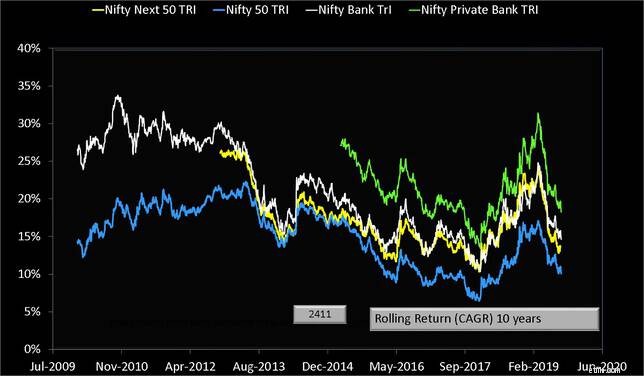

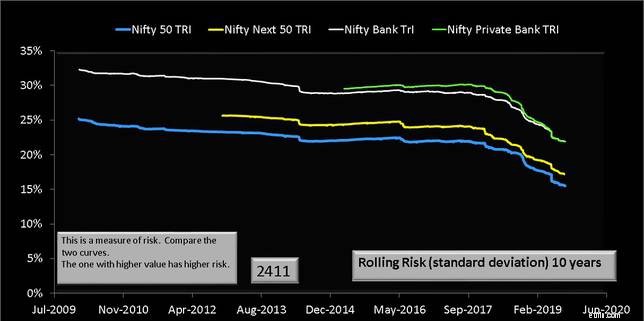

Hãy để chúng tôi so sánh các chỉ số trên. Chúng tôi xem xét mọi chu kỳ lợi nhuận năm năm và mười năm có thể có và cũng so sánh độ lệch chuẩn hoặc sự biến động cho các khoảng thời gian này.

Lưu ý rằng các chỉ số ngân hàng không cung cấp cho nhà đầu tư lợi tức cao hơn đủ thường xuyên để đảm bảo rủi ro cao hơn mà họ đưa ra. Do đó, trừ khi bạn có thể hành động dựa trên thông tin đặc quyền về lĩnh vực hoặc đang nghiên cứu kỹ về lĩnh vực đó hoặc đang giao dịch trong lĩnh vực đó, hãy tránh Motilal Oswal Nifty Bank Index Fund hoặc các quỹ ETF ngân hàng khác trong khoảng thời gian như vậy.

Trong hơn mười năm, các chỉ số ngân hàng đã tăng tốt hơn năm về phần thưởng. Tuy nhiên, hầu hết các nhà đầu tư chỉ đơn giản là không thể xử lý rủi ro vượt quá liên quan. Do đó, tốt hơn hết nên tránh Motilal Oswal Nifty Bank Index Fund.

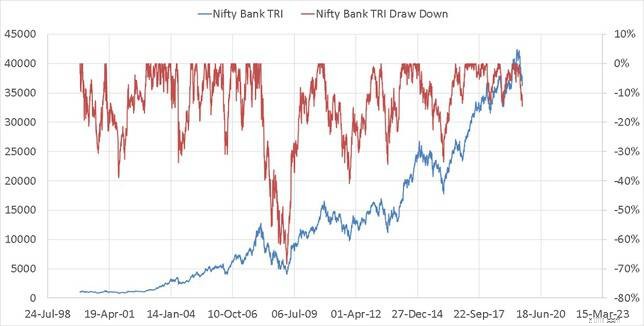

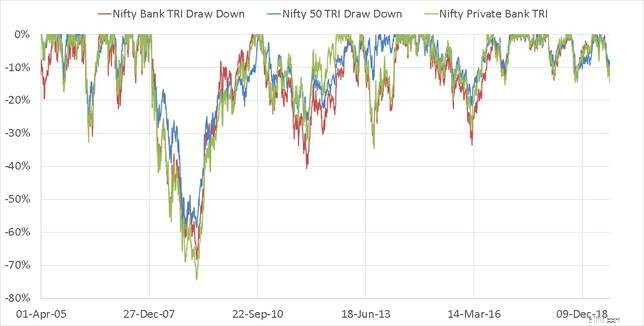

Để hiểu ý tôi, vui lòng tham khảo biểu đồ chỉ số được vẽ dưới đây. Giảm là tỷ lệ phần trăm giảm của chỉ số so với mức đỉnh gần đây nhất của nó. Khoản rút vốn cho Nifty Bank được hiển thị bên dưới ở trục bên phải.

Nếu chúng ta so sánh các khoản giải ngân, chúng ta nhận thấy cùng một mô hình trong rủi ro luân chuyển:Nifty 50 giảm ít hơn Nifty Bank .

Nếu chúng ta so sánh các khoản giải ngân, chúng ta nhận thấy cùng một mô hình trong rủi ro luân chuyển:Nifty 50 giảm ít hơn Nifty Bank .

Còn về Chỉ số Ngân hàng Tư nhân Nifty thì sao?

Còn về Chỉ số Ngân hàng Tư nhân Nifty thì sao? Đôi khi chỉ số Ngân hàng Tư nhân Nifty có rủi ro cao hơn chỉ số Ngân hàng Nifty và đôi khi không. Vì những lý do được đề cập ở trên, cả hai chỉ số ngân hàng đều không thể được sử dụng làm thay thế vốn hóa lớn. Có quá nhiều rủi ro khi tập trung. Giữa Nifty Bank và Nifty Private Bank, rõ ràng, sau này đã hoạt động tốt hoặc giống như Nifty Bank Index với rủi ro cao hơn một chút. Tuy nhiên, nếu một số ngân hàng tư nhân vướng vào một vụ lừa đảo, sẽ không có ai đứng ra bảo lãnh họ (ít nhất là ngoài HDFC và ICICI) và điều đó có thể gây ra hiệu ứng domino (lớn hơn) trong chỉ số ngân hàng tư nhân.

Vì vậy, người ta nên cẩn thận về điều này. Trong mọi trường hợp, cả hai quỹ ETF của Ngân hàng Tư nhân đều mới và không có gì phải vội vàng đầu tư vào những quỹ này ngay bây giờ.

Mặc dù Ngân hàng Nifty đã làm tốt hơn chỉ số Nifty 50 với sự nhất quán hợp lý, nhưng người ta sẽ phải đợi một thời gian dài (ít nhất là mười năm?). Điều này có chính đáng khi xem xét rủi ro được đảm bảo cao hơn Nifty 50 không, tôi sẽ nói không. Trong mọi trường hợp, hầu hết các quỹ đa dạng hóa đều chứa đựng sự tiếp xúc đáng kể với các ngân hàng và điều đó là đủ tốt.

Quỹ chỉ số Motilal Oswal S&P 500 có phù hợp để đa dạng hóa quốc tế không?

Quỹ chỉ số UTI Nifty 200 Momentum 30 - Đầu tư?

Motilal Oswal Nifty Smallcap Index Fund 250:Điều này sẽ tạo ra sự khác biệt?

Các cách đơn giản để đầu tư vào quỹ chỉ số Nifty 50

Bạn Có Nên Đầu Tư Vào Quỹ Chỉ Số Motilal Oswal S&P 500 - Kế Hoạch Thường Xuyên?