Dự luật Tài chính 2020 đã đề xuất rằng Các cá nhân sẽ phải trả Thuế đối với Cổ tức từ Cổ phần và Quỹ tương hỗ theo bảng kể từ ngày 1 tháng 4 năm 2020. Chúng tôi thảo luận về thời điểm và cách thức sử dụng cổ tức của quỹ tương hỗ trong chế độ thuế mới này.

Cổ tức quỹ tương hỗ là gì? Việc thiếu hiểu biết về cổ tức là gì là lý do chính khiến các nhà đầu tư mua nhầm quỹ tương hỗ quyền chọn cổ tức. Khi một quỹ tuyên bố cổ tức, nó đề cập đến việc người quản lý quỹ bán một số cổ phiếu hoặc trái phiếu hoặc vàng để phân phối thu nhập này cho những người lớn tuổi tỷ lệ với số đơn vị mà họ nắm giữ. Để có lời giải thích đơn giản với các con số, hãy xem:Khi nào các quỹ tương hỗ tuyên bố cổ tức.

Trong một tùy chọn tăng trưởng, việc đặt trước lợi nhuận định kỳ không được thực hiện bởi người quản lý quỹ. Không có sự khác biệt về lợi nhuận (CAGR đối với đầu tư một lần và XIRR đối với nhiều khoản đầu tư) giữa tùy chọn cổ tức và tùy chọn tăng trưởng.

Khi chúng tôi mua lại từ một quỹ, các đơn vị giảm. Khi một quỹ tuyên bố chia cổ tức, NAV giảm theo lượng cổ tức được chia nhưng các đơn vị vẫn giữ nguyên. Cả hai phương pháp đều làm giảm giá trị liên kết với thị trường.

Thật đáng tiếc khi cổ tức từ các quỹ lai đã được bán như một nguồn thu nhập thường xuyên cho những người về hưu. Việc giới thiệu DDT trong các quỹ tương hỗ cổ phần với tỷ lệ 10% với 12% phụ phí và 4% thuế là đòn đánh đầu tiên đối với các nhà đầu tư như vậy (và việc bán hàng như vậy). Mức thuế hiệu dụng (DDT) 10% x (1 + 12%) x (1 + 4%) =11,648% này là quy định hiện hành (có hiệu lực đến ngày 31 tháng 3 năm 2020). Đánh thuế theo từng tấm (từ ngày 1 tháng 4) là đòn thứ hai.

Chúng ta có cần cổ tức của quỹ tương hỗ không? Nó phụ thuộc vào sự hiểu biết của chúng tôi về tùy chọn và cách sử dụng nó. Bất kể thuế, việc nhận cổ tức hàng tháng là “thu nhập” là một việc làm quá mức cần thiết. Ngoài ra, cổ tức thường xuyên từ một tài sản dễ bay hơi có thể là thảm họa

Cách sử dụng 1:(A) Cổ tức cung cấp một cách để giảm bớt một số "nhiệt" khỏi bàn hoặc ngay bây giờ và sau đó ghi nhận một số lợi nhuận (giả sử một hoặc hai lần một năm). Sẽ là lý tưởng nếu những khoản cổ tức này được miễn thuế hoặc bị đánh thuế ở mức thấp. Tuy nhiên, ngay cả với thuế suất cố định, mục đích chính của quản lý rủi ro vẫn có thể được phục vụ.

Điều này khá kém hấp dẫn trong giai đoạn tích lũy tài sản. Sau khi nghỉ hưu, nếu một người có chiến lược nhóm được tạo ra từ một rổ sản phẩm hưu trí thì rủi ro từ nhóm vốn chủ sở hữu có thể được giảm xuống với cổ tức (không phải cổ tức hàng tháng mà là các tùy chọn cổ tức thông thường trong đó chi trả chỉ một hoặc hai lần một năm).

Đây là một hệ thống đặt trước lợi nhuận tự động và tiền có thể được chuyển sang các nhóm ít rủi ro hơn. Tất nhiên, người ta sẽ phải trả thuế theo tỷ lệ đối với những khoản cổ tức này và lập luận chống lại điều này sẽ là: LTCG có giới hạn miễn thuế là một vạn và hiệu quả hơn về thuế.

Hiệu quả về thuế là có, nhưng không hiệu quả về rủi ro vì nó sẽ phụ thuộc vào cảm xúc và thành kiến, không giống như cổ tức định kỳ. Vì hiệu quả rủi ro được ưu tiên hơn hiệu quả về thuế, cổ tức vẫn có thể được sử dụng như một phần của chiến lược nhóm bất kể mức thuế như thế nào.

Những người không đánh giá cao việc nộp thuế theo kiểu slab phải tự hỏi mình đâu là chiến lược rủi ro thay thế mà họ đã áp dụng. Một chiến lược phân bổ tài sản hoàn toàn bất ngờ và phản trực giác trước và sau khi nghỉ hưu được thảo luận trong các bài giảng của khóa học quản lý danh mục đầu tư dựa trên mục tiêu.

Cách sử dụng 2: Giảm (lý tưởng nhất là loại bỏ) thuế thu nhập vốn nếu rủi ro giữa quyền chọn tăng trưởng và cổ tức là tương tự nhau.

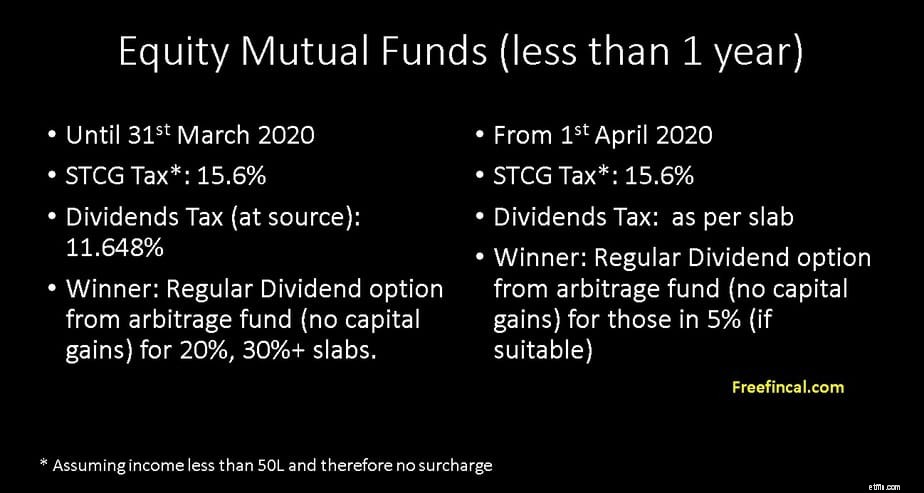

Giả sử bạn muốn đầu tư trong 10 tháng và chọn một quỹ tương hỗ chênh lệch giá. Với tùy chọn tăng trưởng, bạn phải trả thuế 15,6% (giả sử thu nhập dưới 50L và do đó không phải trả phụ phí).

Nếu bạn chọn tùy chọn cổ tức hàng tuần hoặc hàng tháng, NAV sẽ ít nhiều giữ nguyên giá trị (vì lợi nhuận đã được thanh toán hoàn toàn). Vì vậy, sẽ không có thuế thu nhập vốn ngắn hạn.

Cổ tức trước đó được miễn thuế! Ngay cả ở mức 11,648% DDT hiện tại, tùy chọn cổ tức vẫn tốt hơn tùy chọn tăng trưởng trong thời gian này đối với các tỷ lệ 20% và 30% +.

Đối với cổ tức được đánh thuế theo nhóm, cổ tức chỉ có lợi cho những người thuộc nhóm 5% (rất đáng kể).

Lưu ý, chúng ta chỉ có thể so sánh việc đánh thuế quyền chọn mua cổ tức và tăng trưởng nếu rủi ro là tương tự nhau. Trong trường hợp sử dụng trước đó, tiền đầu tư vào một phương án tăng trưởng trong quỹ cổ phần sau khi nghỉ hưu sẽ rủi ro hơn phương án cổ tức.

Bây giờ chúng ta hãy kéo dài khoản đầu tư vào quỹ chênh lệch giá trong hơn một năm. Tùy chọn tăng trưởng sẽ bị đánh thuế ở mức 10,4% (giả sử thu nhập dưới 50L và do đó không có phụ phí) nếu lợi nhuận vốn cho năm tài chính đó lớn hơn một vạn.

Cổ tức sẽ vẫn bị đánh thuế theo bảng. Giả sử không có lãi vốn, quyền chọn cổ tức không hữu ích ở bất kỳ tỷ lệ cố định nào.

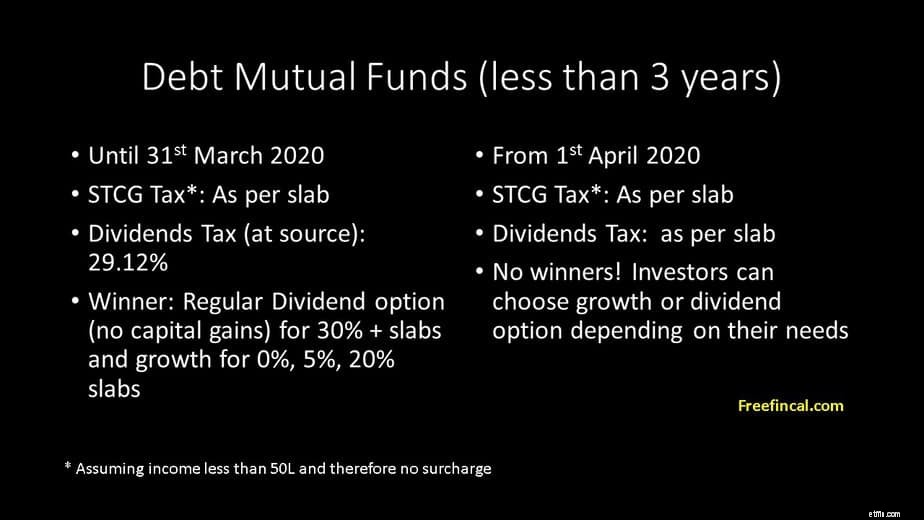

Bây giờ chúng ta hãy xem xét tình huống tương tự đối với một quỹ nợ. Đối với một khoản đầu tư được thực hiện trong thời gian dưới 36 tháng, thuế thu nhập vốn được tính theo phiến. Cổ tức cũng là như nhau. Điều này đặt cả tùy chọn tăng trưởng và cổ tức ở cùng một mức.

DDT hiện tại là 29,12% (25% + 12% phụ phí + 4% thuế). Vì vậy, kể từ ngày 1 tháng 4 năm 2020, tất cả các nhà đầu tư có thể xem xét phương án chia cổ tức bằng quỹ nợ ít nhất với thời hạn dưới hoặc bằng 36 tháng.

Nếu tôi muốn có thu nhập đều đặn trong vòng dưới ba năm, cổ tức hàng tháng hoặc hàng tuần từ quỹ thanh khoản hoặc quỹ qua đêm sẽ thực hiện công việc hiệu quả như SWP.

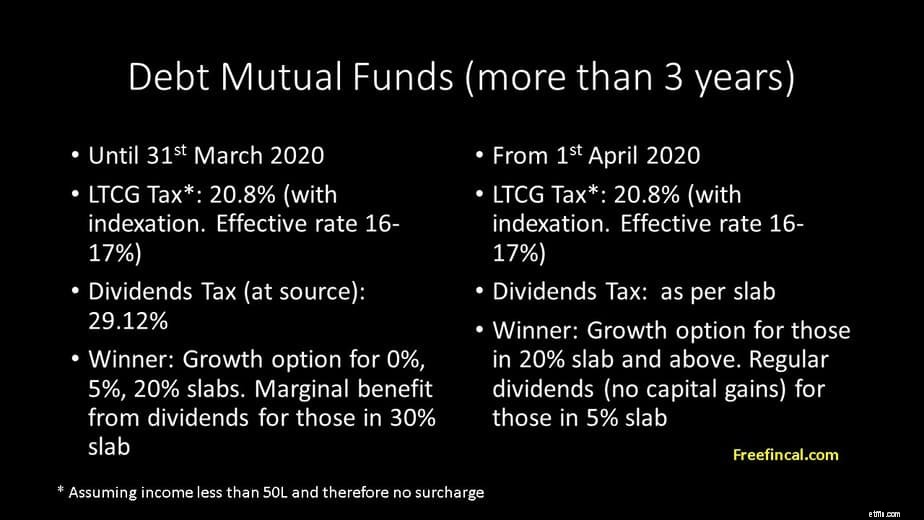

Còn hơn 3 năm nữa thì sao? Trong trường hợp này, thuế thu nhập vốn dài hạn là 20,8% (giả sử thu nhập nhỏ hơn 50L và do đó không có phụ phí). Đây là lợi nhuận vốn được lập chỉ mục. Đó là sau khi tính đến lạm phát chi phí trong giá mua. Thuế suất hiệu lực sẽ là khoảng 16-17% và mức thuế này giống nhau đối với tất cả các ngành thuế.

Bây giờ cổ tức sẽ bị đánh thuế theo phiến. Vì vậy, điều này chỉ thuận lợi cho những người trong bảng 5%. Một lần nữa có thể so sánh vì rủi ro là như nhau.

Việc đánh thuế cổ tức quỹ tương hỗ theo từng bảng có thể có lợi cho những người trong nhóm 5% (miễn là họ vẫn ở đó!). Điều này áp dụng cho các quỹ vốn chủ sở hữu và quỹ có thời hạn dưới một năm và các quỹ nợ trên ba năm (không có bất lợi nào dưới 3Y).

Người về hưu có thể sử dụng điều này một cách thông minh, chọn các quỹ nợ phù hợp nhất với nhu cầu của họ và trả thuế thấp hơn đáng kể so với các khoản tiền gửi cố định (trên một phần nhỏ danh mục đầu tư của họ). Vấn đề thực tế duy nhất là, những người nghỉ hưu trong danh sách 5% sẽ không có nhiều thu nhập hoặc tài sản thặng dư để chơi xung quanh. Vì vậy, sẽ không có nhiều người thực sự được hưởng lợi từ những thay đổi này ngay cả khi họ sẵn sàng thử nghiệm với các quỹ chênh lệch giá và nợ.

Đối với những người ở mức 20%, cổ tức quỹ nợ lên đến ba năm là một lựa chọn mới, mặc dù không phải là một lựa chọn vượt trội. Những người trong bảng 30% hoặc cao hơn bị ảnh hưởng nặng nề nhất. Họ sẽ chỉ phải xem xét cổ tức nếu lợi ích lớn hơn thuế (chiến lược xô sau khi nghỉ hưu).

Bạn có sử dụng cổ tức của quỹ tương hỗ không? Bạn định thay đổi chiến lược của mình từ tháng 4 năm 2020 như thế nào? Hãy bình luận bên dưới.