Tuần trước, tôi đã xem một quảng cáo từ Quỹ tương hỗ SBI trong ET Wealth, nơi AMC ca ngợi những ưu điểm của Kế hoạch rút tiền có hệ thống (SWP) từ một quỹ tương hỗ cổ phần .

Thông qua một minh họa, SBI AMC đã cố gắng chứng minh cách SWP từ quỹ cổ phần là lựa chọn tốt hơn so với tiền gửi cố định cho thu nhập thông thường.

Một trong những đoạn trích trong quảng cáo là "Các Công cụ Tiết kiệm Truyền thống bị đánh thuế ở mức cao hơn so với quỹ tương hỗ dựa trên vốn chủ sở hữu với SWP Facility > . ”

Tôi đã viết về lý do tại sao SWP từ các quỹ tương hỗ cổ phần lại là một ý tưởng tồi trước đây. Tuy nhiên, quảng cáo này đã khiến tôi phải xem lại chủ đề này và chỉ ra những sai lầm trong lập luận của AMC.

Bạn đầu tư mỗi lần 50 Rs vào quỹ tương hỗ cổ phần và một khoản tiền gửi cố định của ngân hàng. Các quỹ tương hỗ cổ phần mang lại lợi nhuận liên kết với thị trường trong khi tiền gửi cố định ngân hàng mang lại mức cố định 7,2% mỗi năm.

Bạn rút 30.000 Rs từ quỹ đầu tư mỗi tháng. Trong trường hợp gửi tiền cố định qua ngân hàng, tiền lãi hàng tháng (ở mức 7,2%) sẽ là 30.000 Rs.

Do đó, thu nhập trước thuế từ cả hai khoản đầu tư sẽ là 30.000 Rs.

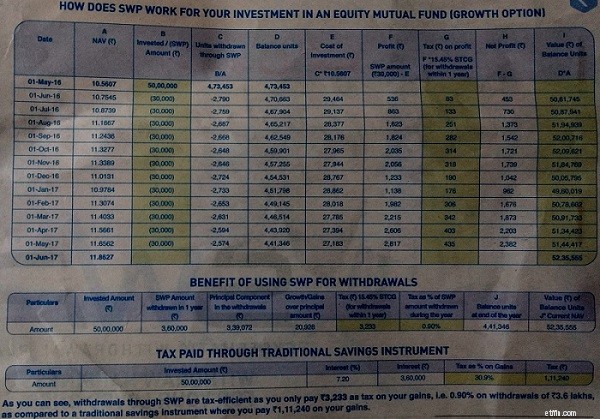

Hình ảnh:ET Wealth

Trông tuyệt vời.

Bạn nhận được dòng tiền tốt hơn trong trường hợp quỹ cổ phần SWP . Trong năm, bạn phải trả thuế thu nhập vốn là 3.233 Rs. Dòng tiền ròng của bạn trong năm sẽ là 3,57 Rs (3,6 Rs - 3,233 Rs).

Một nhà đầu tư trong khung thuế 30% nộp thuế thu nhập 1,11 Rs (với thuế suất 30,9%). Do đó, dòng tiền ròng trong năm là 2,49 Rs.

Dòng tiền ròng :3,57 Rs (đối với SWP từ quỹ cổ phần) so với 2,49 Rs (từ tiền gửi cố định của ngân hàng)

Bạn phải trả thuế thấp hơn nhiều trong trường hợp vốn cổ phần .

Hơn nữa, trong trường hợp vốn cổ phần, bạn vẫn còn 52,35 Rs vào cuối năm.

Trong trường hợp gửi tiền cố định qua ngân hàng, bạn còn lại số tiền gốc là 50 Rs.

Do đó, trong trường hợp SWP từ quỹ vốn chủ sở hữu, bạn nhận được dòng tiền tốt hơn, trả thuế thấp hơn và kết quả là có doanh thu cao hơn.

Bạn cần gì nữa?

Điều đó có làm cho SWP từ quỹ cổ phần trở thành lựa chọn tốt không?

Không, không. Trong bài đăng này, hãy xem tại sao.

Giả định rằng nhà đầu tư thuộc khung thuế 30%. Có thể đã ở trong một khung thuế thấp hơn nhiều. Ví dụ:nếu bạn thuộc khung thuế 20%, tổng số thuế phải trả của bạn sẽ chỉ là 74.160 Rs (trong trường hợp gửi tiền cố định). Điều này không quan trọng bằng.

Thời gian tải thoát cũng đã bị bỏ qua. Tuy nhiên, việc tập trung vào tải thoát sẽ là lạc đề so với chủ đề cơ sở.

Bây giờ, khía cạnh quan trọng nhất.

SBI MF đã chọn được thời kỳ mà thị trường chứng khoán hoạt động tốt. AMC đã chọn khoảng thời gian từ ngày 1 tháng 5 năm 2016 đến ngày 1 tháng 5 năm 2017 khi Nifty đã tăng từ 7806 lên 9313, tăng 19,3%.

Bộ phận tiếp thị tại SBI AMC khá kém năng lực và thậm chí không hiểu tác động của việc thị trường đi lên trong SWP hoặc khá khôn ngoan khi chọn một thời điểm mà thị trường hoạt động tốt. Tôi khá có khuynh hướng cảm thấy rằng họ khá thông minh.

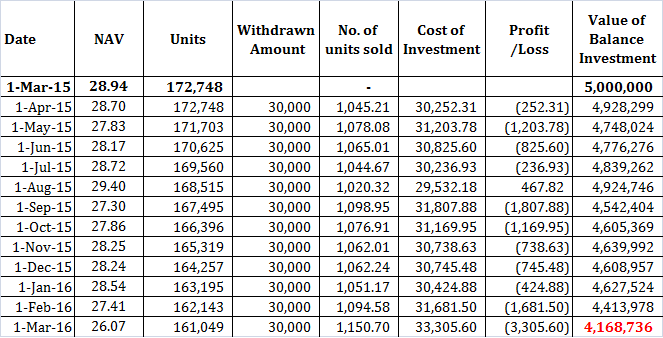

Bây giờ, hãy để tôi chọn một khoảng thời gian cho SWP này.

Tôi chọn Quỹ SBI Blue Chip cho khoản đầu tư 50 Rs này. Bạn mở FD ngân hàng ở mức 7,2% mỗi năm. Bạn thực hiện Đầu tư một lần vào ngày 1 tháng 3 năm 2015 và nhận thu nhập cho một năm tiếp theo.

Sau 1 năm, bạn nhận được 41,68 Rs trong trường hợp SWP từ quỹ cổ phần. Với một khoản tiền gửi cố định, bạn vẫn có 50 Rs bên mình.

Tất nhiên, bạn có thể phải rút nhiều hơn từ khoản tiền gửi cố định để phù hợp với dòng tiền của SWP (nhưng đó không phải là vấn đề ở đây). Gần 19% danh mục đầu tư của bạn đã biến mất. Hãy tưởng tượng sự lộn xộn nếu nó xảy ra trong thời gian nghỉ hưu.

Việc bạn tích lũy được khoản lỗ ngắn ~ 11.000 Rs trông thay đổi một xu so với việc cạn kiệt 10 trong danh mục đầu tư của bạn.

Bạn có thể tranh luận rằng tôi đã chọn một thời kỳ mà thị trường chứng khoán hoạt động không tốt. Về điều này, tôi chỉ có thể nói như sau:

Không. Xa nó.

Kế hoạch Rút tiền có Hệ thống không phải là một ý tưởng tồi. SWP từ một quỹ đầu tư là.

Bạn luôn có thể gặp may mắn (như trong hình minh họa được sử dụng bởi SBI AMC) nhưng điều đó không được đảm bảo. Một quyết định như vậy có thể phản tác dụng (như trong ví dụ tôi đã xem xét). Trình tự lợi nhuận rất quan trọng, đặc biệt là bạn đang dựa vào khoản đầu tư của mình để có thu nhập thường xuyên.

Đọc :Lập kế hoạch tài chính trước khi nghỉ hưu so với lập kế hoạch tài chính khi nghỉ hưu

SWP có thể được sử dụng một cách thông minh để tạo thu nhập hiệu quả về thuế. Tuy nhiên, bạn chỉ được sử dụng SWP từ quỹ tương hỗ nợ. Rủi ro sẽ thấp hơn nhiều. Vui lòng hiểu rằng quỹ tương hỗ nợ đi kèm với rủi ro riêng của chúng nhưng có, bạn có thể mong đợi mức biến động thấp hơn nhiều so với quỹ cổ phần.

Các quỹ tương hỗ là sản phẩm tốt. Tuy nhiên, chính cách tiếp cận viễn vông và cách tiếp thị vô liêm sỉ và vô vị này có thể là bước hoàn tác của nó. Bạn không thể sử dụng quỹ tương hỗ cổ phần cho bất kỳ thứ gì và mọi thứ.

Quỹ cổ phần rất phù hợp để cung cấp sự tăng trưởng cho danh mục đầu tư của bạn trong dài hạn nhưng không mang lại thu nhập trong ngắn hạn.

Nếu các nhà đầu tư bắt đầu thích những quảng cáo như vậy, họ rất có thể sẽ phải thất vọng. Đến một lúc nào đó, bạn sẽ hết may mắn.

Với SWP, sự biến động là kẻ thù của bạn và các khoản đầu tư cổ phiếu vốn dĩ rất dễ bay hơi. Do đó, tỷ lệ cược sẽ chống lại bạn.

Sau cùng, điều quan trọng là bạn nhận được bao nhiêu từ một khoản đầu tư cụ thể. Bạn không cần quan tâm đến việc quỹ đã cấp 15%, 20% hay 25% trong 20 năm qua. Lợi nhuận đầu tư có thể rất khác với lợi nhuận của nhà đầu tư. Nếu bạn nhận được -20% khi nghỉ hưu, cuộc sống tài chính của bạn có thể bị hủy hoại vĩnh viễn.

Khi bạn đánh giá bất kỳ khoản đầu tư nào, bạn cân nhắc cả rủi ro và phần thưởng tiềm năng. Nếu phần thưởng được nhìn thấy một cách riêng biệt, thì xổ số, các công cụ phái sinh, tung đồng xu và các đêm chơi sòng bạc sẽ là cách sử dụng tốt hơn nhiều số tiền khó kiếm được của bạn.

Bạn không làm vậy phải không?

Điều này là do có rủi ro lớn. Và bạn đánh giá rủi ro trả trước trước khi đầu tư, không phải sau khi nhận được lợi nhuận. Bạn quyết định mức độ rủi ro mà bạn có thể chấp nhận và sau đó quyết định các khoản đầu tư của mình.

Nhân tiện, bạn nhận được lợi nhuận tốt từ một khoản đầu tư không có nghĩa là không có rủi ro. Đã có rủi ro. Chỉ là nó đã không thành hiện thực.

Nếu đây (SWP từ một quỹ đầu tư cổ phần) là một đề xuất / chiến lược của một nhà phân phối hoặc cố vấn, tôi sẽ đồng ý với nó. Có cá xấu ở khắp mọi nơi. Nhưng tôi không nói về một bên trung gian.

Tôi đang nói về AMC. Với những quảng cáo như vậy, SBI AMC đang làm mất lòng tin của nhà đầu tư. Đây có thể không phải là một trường hợp cá biệt. Một vài tháng trước, tôi đã viết về cách cổ tức từ quỹ cân bằng được quảng bá như một nguồn thu nhập thường xuyên. Những hành động như vậy chỉ có thể mang lại một cái tên tồi tệ cho ngành quỹ tương hỗ. Tôi hy vọng đây là những trường hợp cá biệt.

Đối với nhà đầu tư, việc họ mất tiền trong các khoản đầu tư MF hay hợp đồng bảo hiểm không quan trọng. Một mất mát là một mất mát.

Thực phẩm đáng suy nghĩ cho ngành quỹ tương hỗ.

Đề xuất sách :Bogle về Quỹ tương hỗ:Những góc nhìn mới từ Nhà đầu tư thông minh (John C Bogle)

Đề xuất sách :Tôi có thể nghỉ hưu được không? Làm thế nào để đưa ra Quyết định tài chính lớn nhất trong phần đời còn lại của bạn? (Darrow Kirkpatrick)