SEBI đã bắt đầu phân loại và hợp lý hóa các chương trình quỹ tương hỗ trong thông tư ngày 6 tháng 10 năm 2017. SEBI đã chỉ định một số danh mục quỹ và bắt buộc mỗi tổ chức quỹ chỉ được có một quỹ trong mỗi danh mục .

Mục đích là để giảm số lượng quỹ và giúp cuộc sống của các nhà đầu tư dễ dàng hơn bằng cách giảm sự nhầm lẫn xung quanh tên chương trình. Để biết thêm về các quy tắc phân loại SEBI, hãy xem qua bài đăng này.

Trong bài đăng này, chúng ta hãy xem xét các loại / loại / danh mục quỹ tương hỗ khác nhau theo Phân loại SEBI và Hợp lý hóa các kế hoạch quỹ tương hỗ.

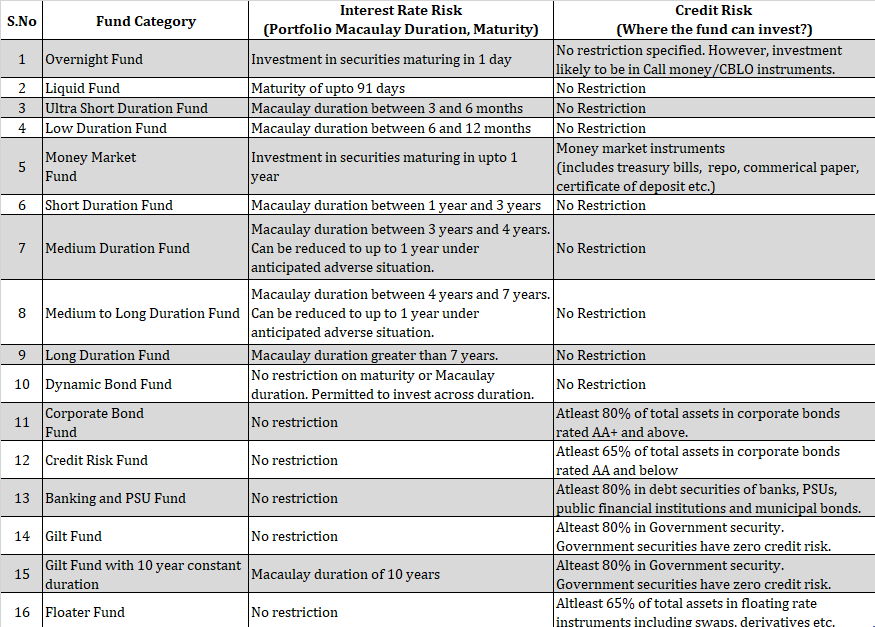

SEBI đã chia các chương trình quỹ tương hỗ nợ thành 16 loại. Việc phân loại dựa trên loại chứng khoán nợ mà quỹ được phép đầu tư vào.

Việc phân loại dựa trên thời gian đáo hạn của chứng khoán cơ sở, thời hạn danh mục đầu tư hoặc xếp hạng tín nhiệm của chứng khoán.

Tôi sẽ trình bày thông tin về rủi ro lãi suất hoặc rủi ro tín dụng mà một danh mục quỹ cụ thể phải chấp nhận.

* Quỹ thời lượng trung bình, quỹ thời hạn trung bình đến dài :Đối với hai danh mục này, người quản lý quỹ, dựa trên triển vọng lãi suất, được phép giảm thời hạn danh mục đầu tư lên đến 1 năm. Rõ ràng, bạn có thể mong đợi người quản lý giảm thời hạn nếu người quản lý quỹ cảm thấy rằng lãi suất đang hướng lên.

* Quỹ nổi (do bản chất của chúng) ít bị rủi ro lãi suất hơn.

Quỹ tương hỗ nợ không phải là không có rủi ro . Bạn cũng không được bỏ qua những rủi ro liên quan đến quỹ tương hỗ nợ. Bạn phải hiểu rằng, không giống như các quỹ tương hỗ cổ phần, lợi thế của quỹ tương hỗ được giới hạn trong các quỹ tương hỗ nợ. Do đó, theo ý kiến của tôi, điều quan trọng gấp đôi là hiểu được rủi ro mà bạn đang phải gánh trong các khoản đầu tư nợ của mình.

Tôi đã thảo luận rất chi tiết về các loại rủi ro liên quan đến quỹ tương hỗ nợ trong bài đăng này. Sẽ thảo luận ngắn gọn trong bài đăng này.

Rủi ro lãi suất:Giá trái phiếu và lãi suất có quan hệ tỷ lệ nghịch với nhau. Khi lãi suất tăng, giá trái phiếu giảm. Khi lãi suất giảm, giá trái phiếu tăng. Vì quỹ tương hỗ nợ là một danh mục chứng khoán nợ, NAV của quỹ tương hỗ nợ cũng có mối quan hệ tương tự với biến động lãi suất.

Không phải là mọi quỹ tương hỗ nợ đều có mức độ nhạy cảm giống nhau đối với biến động lãi suất. Một số quỹ có thể tăng (hoặc giảm) so với các quỹ khác khi lãi suất giảm (hoặc tăng). Độ nhạy này được đo lường / biểu diễn dưới dạng thời lượng (sẽ thảo luận ở phần sau).

Rủi ro tín dụng :Công ty mà quỹ đã đầu tư vào trái phiếu, có thể không trả được tiền lãi hoặc tiền gốc, tức là số tiền đã đầu tư có thể không quay trở lại. Xếp hạng tín nhiệm của công ty / đợt phát hành có thể bị hạ cấp dẫn đến giá trái phiếu thấp hơn. Đây là rủi ro tín dụng cho bạn.

Chính phủ sẽ không mặc định đối với các khoản thanh toán của mình. Do đó, chứng khoán của chính phủ (gilt) không có rủi ro tín dụng. Trái phiếu được xếp hạng tín dụng cao hơn có xác suất vỡ nợ thấp hơn so với trái phiếu được xếp hạng thấp hơn.

Thời hạn là thước đo độ nhạy lãi suất của danh mục đầu tư trái phiếu / trái phiếu / quỹ tương hỗ.

Thông thường, một trái phiếu có thời gian đáo hạn dài hơn sẽ có thời hạn cao hơn. Thời hạn của danh mục trái phiếu (danh mục đầu tư MF) là giá trị trung bình có trọng số của thời hạn của trái phiếu cơ sở.

Thời lượng cao hơn có nghĩa là độ nhạy lãi suất cao hơn.

Thời lượng Macaulay là một trong những cách tính thời lượng. Thời lượng được sửa đổi là một thời lượng khác.

Thời hạn Macaulay là thước đo thời gian cần thiết để thu lại khoản đầu tư ban đầu của bạn vào trái phiếu. Trên thực tế, thời hạn sửa đổi là thước đo giá của danh mục trái phiếu / trái phiếu sẽ thay đổi như thế nào để đáp ứng với sự thay đổi của lãi suất.

Nếu bạn tìm hiểu sâu hơn về các phép toán, bạn sẽ có thể thấy rằng thời lượng Macaulay và thời lượng đã sửa đổi có liên quan với nhau. Để biết sự khác biệt giữa Macaulay và Thời lượng sửa đổi, bạn nên truy cập liên kết này trên Investopedia.

Sẽ không đi sâu vào phép tính trong bài đăng này.

Khi nói đến rủi ro lãi suất, có hai loại thông số kỹ thuật trong các thông tư của SEBI:

Bất cứ nơi nào Đề cập đến Thời hạn Macaulay, nó đề cập đến Thời hạn Macaulay của Danh mục đầu tư (chứ không phải của chứng khoán riêng lẻ trong danh mục đầu tư) . Ví dụ, trong quỹ thời hạn thấp, có thể chứng khoán cơ bản có thời hạn dưới 6 tháng hoặc cao hơn 12 tháng. Tuy nhiên, ở cấp độ danh mục đầu tư, thời hạn sẽ nằm trong khoảng từ 6 đến 12 tháng.

Ở mọi nơi Mức độ trưởng thành (bảo mật cơ bản), nó liên quan đến thời gian đáo hạn của các chứng khoán thuộc danh mục cơ sở. Ví dụ, trong một quỹ thanh khoản, thời gian đáo hạn của mỗi chứng khoán sẽ nhỏ hơn hoặc bằng 91 năm.

Nhân tiện, một trái phiếu có thời gian đáo hạn dài hơn cũng sẽ có thời hạn cao hơn.

SEBI Việc phân loại các lược đồ MF rõ ràng đã làm cho mọi thứ trở nên đơn giản hơn nhiều. Trước đó, không có hướng dẫn đầu tư rõ ràng nào ngoại trừ các quỹ thanh khoản. Và điều này khiến cuộc sống của các nhà đầu tư cũng như cố vấn gặp nhiều khó khăn.

Tuy nhiên, ngay cả sau khi phân loại này, bạn không thể chỉ cần nhìn vào danh mục quỹ và chọn cho nó một kế hoạch.

Tại sao?

Như bạn có thể thấy trong bảng, bạn có các hạn chế đối với thông số rủi ro lãi suất (thời hạn, kỳ hạn) hoặc thông số rủi ro tín dụng (trái phiếu doanh nghiệp, Trái phiếu Chính phủ). Không phải cả hai.

Chỉ một số danh mục (chẳng hạn như quỹ thị trường tiền tệ, quỹ Gilt có thời gian đáo hạn cố định là 10 năm) có các thông số kỹ thuật liên quan đến cả rủi ro lãi suất và rủi ro tín dụng.

Hãy cố gắng hiểu vấn đề với sự trợ giúp của một ví dụ.

Giả sử bạn muốn đầu tư vào quỹ nợ có lãi suất và rủi ro tín dụng thấp hơn.

Chúng tôi biết rằng quỹ thanh khoản, quỹ thời hạn cực ngắn và quỹ thời hạn thấp có rủi ro lãi suất thấp hơn (vì thời hạn thấp hơn). Tuy nhiên, đối với các danh mục giống nhau, không có hạn chế về mức độ rủi ro tín dụng mà chúng có thể chịu.

Do đó, quỹ có thời hạn thấp (A) chỉ đầu tư vào trái phiếu được xếp hạng AAA sẽ có rủi ro tín dụng thấp hơn một quỹ có thời hạn thấp khác (B) đầu tư lên đến 30% vào Một trái phiếu được xếp hạng. Rất có thể Quỹ B mang lại cho bạn lợi nhuận tốt hơn Quỹ A. Tuy nhiên, bạn không được bỏ qua rằng lợi nhuận vượt quá này đến bằng cách chịu thêm rủi ro tín dụng.

Do đó, bạn vẫn cần xem qua tài liệu thông tin về chương trình để xem xét loại trái phiếu (chất lượng tín dụng khôn ngoan) mà chương trình có thể đầu tư vào. Vấn đề lớn hơn là hầu hết các chương trình nhiệm vụ sẽ không có thông tin này. Trong những trường hợp như vậy, bạn có thể phải xem danh mục đầu tư của chương trình để đưa ra đánh giá. Không đáng tin cậy lắm nhưng đó là điều bạn phải sống cùng.

Vì vậy, công việc của bạn đã được giảm bớt nhưng không bị loại bỏ.

Hiệu suất trước đây của nhiều lược đồ có thể trở nên không liên quan

Nếu bản chất của lược đồ đã thay đổi và các lược đồ khác đã hợp nhất vào lược đồ, thì hiệu suất trước đây của lược đồ có thể mất đi tính liên quan.

Nếu quỹ Gilt ngắn hạn ban đầu hiện là Quỹ Gilt với thời gian đáo hạn liên tục là 10 năm, thì bạn cần xem xét lại lý do đầu tư vào chương trình này. Quỹ bây giờ là một quỹ hoàn toàn khác. Hiệu suất trong quá khứ đơn giản là vô ích trong những trường hợp như vậy.

Nếu các lược đồ khác đã hợp nhất vào lược đồ X (giả sử), thì hiệu suất trước đây của lược đồ X bây giờ sẽ là trung bình có trọng số của các lược đồ đã hợp nhất.

Nhân tiện, đây là vấn đề với cả quỹ vốn chủ sở hữu và quỹ nợ.

Nếu bạn không thể tự chọn quỹ, bạn có thể nói chuyện với cố vấn Đầu tư đã Đăng ký SEBI (SEBI RIA) hoặc một nhà lập kế hoạch tài chính chỉ tính phí. Một cố vấn như vậy có thể giúp chọn các quỹ nợ phù hợp cho bạn.

Tôi muốn đầu tư vào các quỹ nợ có lãi suất và rủi ro tín dụng thấp hơn.

Tùy thuộc vào yêu cầu, tôi sẽ gắn bó với các quỹ tương hỗ nợ có thời hạn ngắn, thanh khoản và thời hạn thấp. Tất nhiên, tôi cũng sẽ phải tìm hiểu sâu hơn về các quỹ trong danh sách ngắn đầu tư vào chứng khoán chất lượng tín dụng cao.

Chi phí (tỷ lệ chi phí) là cực kỳ quan trọng. Càng thấp, càng tốt.

Đó là lựa chọn của tôi.

Bạn có thể xem xét các khoản đầu tư nợ của mình theo cách khác và có thể chọn các loại quỹ khác.

Có nhiều cách. Bạn hẳn đã nhận được e-mail từ AMC (quỹ tương hỗ) về sự thay đổi tên hoặc bản chất chương trình của bạn.

Bạn cũng có thể duyệt qua các trang web AMC. Tuy nhiên, tôi phải nói với các AMC đã làm cho điều này vô cùng đau đớn.

Ngoài ra, có một số trang web đã tổng hợp danh sách các lược đồ (và các thay đổi) trong một trang web. Dưới đây là một số liên kết:Liên kết 1 Liên kết 2