Tôi thường xuyên viết về việc trộn lẫn giữa đầu tư và bảo hiểm. Tôi nhấn mạnh các vấn đề trong cấu trúc chi phí của các sản phẩm kết hợp đầu tư và bảo hiểm khác nhau. Độc giả thường xuyên sẽ biết rằng tôi thích các quỹ tương hỗ để đầu tư. Tuy nhiên, tôi phải thừa nhận rằng các công ty quỹ tương hỗ không thực sự có mùi hoa hồng. Tôi đã viết về nhiều vấn đề với mục đích của họ và thông báo cho các nhà đầu tư.

Trong bài đăng này, tôi sẽ nêu bật một trải nghiệm gần đây mà tôi nghĩ AMC đang thu hút các nhà đầu tư đi trước (tôi có thể sai ở đây).

Một khách hàng đã nhận được e-mail này từ quỹ tương hỗ Aditya Birla Sun Life:

Aditya Birla Savings Fund là một quỹ tương hỗ nợ có thời hạn cực ngắn. 0,2% đến 0,6%. Đó là mức tăng 200%. Tôi luôn thấy tỷ lệ chi phí tăng (hoặc giảm) nhỏ. Tuy nhiên, mức tăng 200% là quá nhiều.

Điều gì sẽ đảm bảo sự gia tăng 200% trong quỹ tương hỗ nợ?

Hãy nhớ rằng đây là một kế hoạch trực tiếp. Sự gia tăng tỷ lệ chi phí của các kế hoạch trực tiếp chảy trực tiếp vào túi của các AMC. Không có nhà phân phối tham gia vào các kế hoạch trực tiếp. Đồng thời, tỷ lệ chi phí của kế hoạch thường xuyên cũng tăng 0,4% từ 0,32% lên 0,72%. Tuy nhiên, vì sự khác biệt giữa các tỷ lệ chi phí không tăng lên nên không có gì phụ trội chảy đến nhà phân phối.

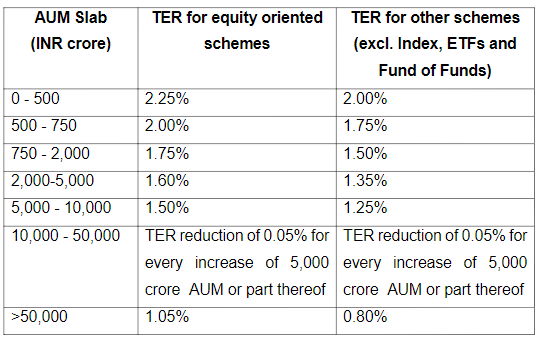

Giờ đây, các quy định của SEBI cho phép tính tỷ lệ chi phí cao hơn nhiều (Cuộc họp Hội đồng quản trị vào ngày 18 tháng 9 năm 2018).

Tuy nhiên, có sự cạnh tranh và tỷ lệ chi phí cao hơn ảnh hưởng trực tiếp đến lợi nhuận của bạn. Do đó, AMC không thể tiếp tục tính phí số tiền tối đa.

Trở lại câu hỏi, tỷ lệ chi phí cao là bao nhiêu?

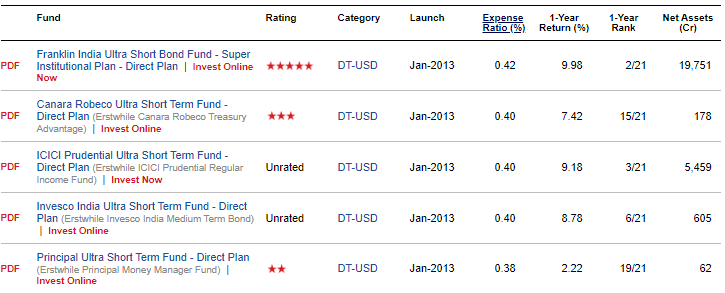

Một cách tốt để kiểm tra điều này là so sánh tỷ lệ chi phí trong danh mục ngang hàng (Quỹ thời hạn cực ngắn). Tôi đã so sánh tỷ lệ chi phí của các quỹ thời hạn cực ngắn khác nhau (kế hoạch trực tiếp) trên ValueResearch. Lưu ý rằng tỷ lệ chi phí thay đổi khá thường xuyên và do đó, dữ liệu về tỷ lệ chi phí có thể không được cập nhật. Dưới đây là top 5 về tỷ lệ chi phí.

Như bạn có thể thấy, mức cao nhất là 0,42.

Tôi hiểu 0,42% không thể là điểm chuẩn. Tuy nhiên, 0,60% cao hơn gần 50% so với mức cao nhất trước đó. Không chỉ vậy, 0,42 là Tổng TER. 0,60% là TER cơ sở. Tổng TER sẽ cao hơn một chút. Tuy nhiên, hãy gắn bó với Base TER ngay bây giờ.

Chúng tôi cũng phải lưu ý rằng Quỹ tiết kiệm Aditya Birla là quỹ 15.421 Rs crore (vào ngày 31 tháng 8 năm 2019) . Tỷ lệ chi phí tăng từ 0,20% lên 0,60% trong kế hoạch trực tiếp của chương trình quỹ tương hỗ 15.000 Rs crore nghĩa là có thêm 60 crores Rs mỗi năm trong mèo con của AMC. 0,2% là 30 Rs crores mỗi năm. 0,6% là 90 crores Rs. Và chính 60 crores Rs của bạn sẽ được chuyển đến AMC trong năm (nếu tỷ lệ chi phí vẫn cao như vậy). Hơn nữa, quy mô quỹ sẽ tăng lên cùng với lợi nhuận và dòng vốn vào nhiều hơn.

Trong bài đăng của tôi về cách chọn quỹ tương hỗ nợ, tôi đã chỉ ra tỷ lệ chi phí là một trong những thông số quan trọng khi lựa chọn quỹ nợ. Giảm tỷ lệ chi phí càng tốt cho bạn. Tỷ lệ chi phí tăng 0,4% giảm 0,4% / năm. từ lợi nhuận trong tương lai của bạn. Trong trường hợp các quỹ nợ, khả năng tăng giá bị hạn chế, và dễ hiểu nguồn gốc của rủi ro và lợi tức vượt quá. Tôi không cảm thấy thoải mái với các quỹ nợ có tỷ lệ chi phí cao hơn và lợi nhuận cao. Các quỹ như vậy có thể có thêm rủi ro.

Tôi không biết các AMC khác đã làm việc này chưa.

Chà, vì nó muốn kiếm nhiều tiền hơn.

Có thể rất nhiều tiền trong quỹ này là tiền bán lẻ. Tiền bán lẻ tương đối hấp dẫn và sẽ không chảy ra ngoài sớm như vậy. Với các quỹ nợ, cũng có những tác động về thuế đối với việc thoát ra ngoài nhanh chóng. Nếu điều này thực sự xảy ra, thì việc tăng tỷ lệ chi phí của kế hoạch trực tiếp là một cách nhanh chóng để tăng lợi nhuận. Nhân tiện, tôi không biết liệu đó có thực sự là trường hợp xảy ra hay không hay nơi tôi có thể kiểm tra việc chia nhỏ các quỹ trong một chương trình quỹ. Đây chỉ là một phỏng đoán (hoặc một cáo buộc). Đồng thời, Tôi không nghĩ rằng kho bạc doanh nghiệp hoặc các nhà đầu tư tổ chức sẽ chịu đựng những điều vô nghĩa này.

Hơn nữa, tỷ lệ chi phí chỉ cho chương trình này đã tăng rất mạnh. Chi phí cho các chương trình nợ lớn khác như Quỹ thanh khoản ABSL, Quỹ trái phiếu doanh nghiệp hoặc chương trình Quản lý tiền không được tăng lên. Tại sao chỉ các nhà đầu tư của Quỹ tiết kiệm ABSL mới phải chịu thiệt hại?

Có thể đây chỉ là tạm thời và có một lý do rất chính đáng đằng sau điều này. Có thể tỷ lệ chi phí sẽ sớm đi xuống. Nhân tiện, các nhà đầu tư đang mất Rs. 5 crores mỗi tháng.

Tôi không biết việc tính toán tỷ lệ chi phí có thể tùy tiện đến mức nào. Tôi đã viết thư cho quỹ tương hỗ ABLS để tìm kiếm phản hồi của họ. Tôi chưa nhận được bất kỳ phản hồi nào. Tôi cấu trúc danh mục đầu tư của khách hàng chủ yếu bằng cách sử dụng quỹ tương hỗ. Vì vậy, tôi sẽ hạnh phúc nhất nếu AMC đưa ra câu trả lời thuyết phục và đảm bảo rằng các nhà đầu tư không bị thay đổi ngắn hạn.

Theo thông tư của SEBI (Tỷ lệ Tổng chi phí:Thay đổi và Tiết lộ) ngày 5 tháng 2 năm 2018, bất kỳ thay đổi nào trong TER cơ sở so với TER cơ sở trước đó được tính cho chương trình sẽ được thông báo cho Ban Giám đốc AMC cùng với cơ sở lý luận được ghi lại bằng văn bản. Các thay đổi trong TER cũng sẽ được đưa ra trước các Người được ủy thác hàng quý cùng với cơ sở lý do cho những thay đổi đó.

Tôi không hiểu tại sao không thể chia sẻ lý do cho một đợt tăng giá mạnh như vậy với các nhà đầu tư.

Theo quan điểm của nhà đầu tư, tỷ lệ chi phí tăng mạnh như vậy cũng là vi phạm lòng tin. Bạn có thể đầu tư vào quỹ này dựa trên tỷ lệ chi phí thấp hoặc quy mô hoặc chất lượng danh mục đầu tư của nó. Có lẽ, lý do lớn nhất của bạn khi đầu tư vào quỹ này đã bị loại bỏ một cách lặng lẽ.

Đây cũng có thể là một vở kịch kiếm tiền. Đẩy mạnh kế hoạch quỹ nợ cho các nhà đầu tư nhỏ lẻ. Các nhà đầu tư lớn hơn và HNI có thể được chuyển hướng sang các chương trình khác. Khi kế hoạch đủ lớn, hãy tăng mạnh tỷ lệ chi phí.

Cập nhật : Nhóm ABSL đã liên hệ với tôi nhưng không đưa ra câu trả lời thuyết phục. Họ đã đề cập rằng mức tăng này chỉ là tạm thời và sẽ sớm quay trở lại mức thấp hơn trong vài tuần. Nó trông không tốt lắm. Tỷ lệ Chi phí MF không được tùy thuộc vào những ý tưởng bất chợt và sai lầm của ban quản lý AMC. Thậm chí một tháng chi phí cao hơn có nghĩa là các nhà đầu tư sẽ bị lỗ 5 crores Rs.

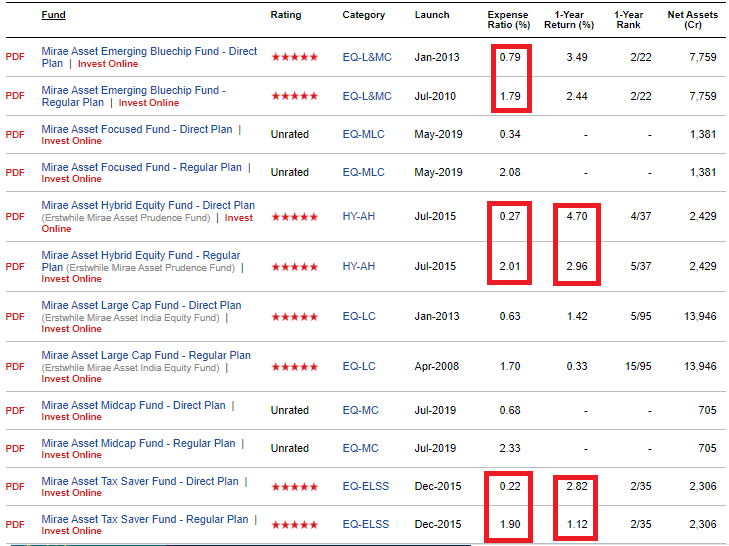

Quan sát khác của tôi liên quan đến Mirae Asset. Mirae Asset đã ở trong chế độ thu thập tài sản muộn. Họ đã thường xuyên thay đổi cách phân loại (và bình luận) các quỹ đầu tư của mình và đã tung ra một vài quỹ cổ phần trong quá khứ gần đây. Đối với một số quỹ mới của họ, sự khác biệt giữa tỷ lệ chi phí của kế hoạch trực tiếp và thường xuyên là rất cao. Đó là một chiến lược kinh doanh tốt, đặc biệt là đối với các quỹ đầu tư nhỏ hơn như Mirae. Để thu hút thêm quỹ, họ phải khuyến khích chuỗi phân phối.

Bây giờ sự khác biệt giữa thông thường và trực tiếp thuộc về các bên trung gian và có giới hạn về tỷ lệ tổng chi phí, Mirae đã giữ tỷ lệ chi phí của các kế hoạch trực tiếp thực sự thấp đối với các nhà đầu tư (để họ có thể trả hoa hồng cao hơn cho các nhà phân phối).

Bạn có thể thấy rằng sự khác biệt về tỷ lệ chi phí cho hai kế hoạch phổ biến nhất (BlueChip mới nổi và Quỹ vốn hóa lớn) là khoảng 1%. Nó là khoảng 1,7% cho Mirae Asset Hybrid và Mirae Tax Saver Fund.

Rất tốt cho các nhà đầu tư kế hoạch trực tiếp. Không quá nhiều cho các nhà đầu tư kế hoạch thông thường. Bạn có thể thấy rằng sự khác biệt trong lợi nhuận 1 năm trong vốn chủ sở hữu Hybrid và quỹ Tiết kiệm thuế cũng là ~ 1,70%. Các quỹ cổ phần Mirae đã hoạt động tốt và lợi nhuận cho các nhà đầu tư theo kế hoạch thông thường cũng rất tốt (thậm chí còn tốt hơn các kế hoạch trực tiếp của các chương trình ngang hàng). Tuy nhiên, nếu xu hướng này tiếp tục và nếu các nhà đầu tư kế hoạch thông thường so sánh lợi nhuận của họ với các nhà đầu tư kế hoạch trực tiếp, điều đó sẽ gây tổn hại. Các nhà đầu tư kế hoạch thông thường sẽ nhận thấy sự khác biệt khi chương trình hoạt động không tốt.

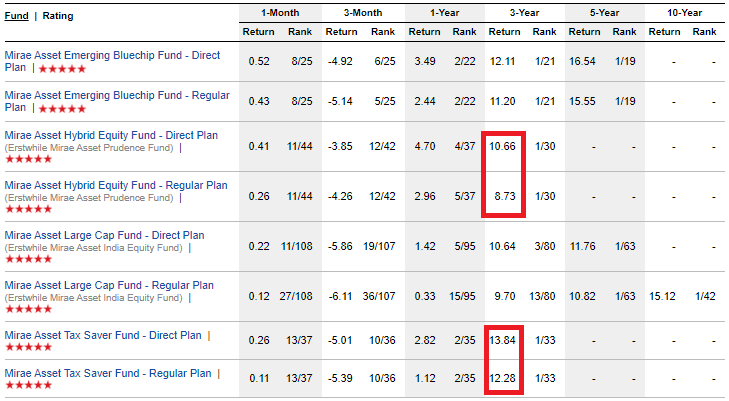

Bạn có thể thấy rằng sự khác biệt trong lợi nhuận 3 năm của Mirae Hybrid Equity là gần 2% / năm. 1 Rs đầu tư 3 năm trở lại trong kế hoạch thông thường sẽ tăng lên 1,28 lacs. Với kế hoạch trực tiếp, số tiền sẽ tăng lên 1,35 lacs (cao hơn 5%). Và đây là chỉ hơn 3 năm. Nếu chúng tôi ngoại suy sự khác biệt này cho 10 năm, sự khác biệt sẽ là 45.000 Rs (cao hơn 19%). Trong 20 năm, số lượng tập tin kế hoạch trực tiếp của bạn sẽ cao hơn 42% so với số lượng tập tin kế hoạch thông thường.

Đồng thời, khi quy mô quỹ tăng lên, tôi hy vọng tỷ lệ chi phí của các kế hoạch trực tiếp sẽ tăng lên và chênh lệch giữa tỷ lệ chi phí kế hoạch thường xuyên và trực tiếp (và lợi nhuận) sẽ nằm trong phạm vi của các quỹ hàng đầu.

Xin lưu ý rằng đây không phải là một quan sát tiêu cực về Mirae Asset. Nó không làm bất cứ điều gì sai trái. đối với các tỷ lệ chi phí. Ở một mức độ nào đó, việc đưa ví dụ này vào Quỹ Tiết kiệm Mặt trời Aditya Birla, nơi mà mọi thứ có vẻ thực sự tồi tệ. Theo một cách nào đó, nó đang thành công bằng cách giữ tỷ lệ kế hoạch trực tiếp ở mức thấp và chuyển lợi ích cho các nhà phân phối. Nó nói thêm về tác động đối với lợi tức đối với các nhà đầu tư có kế hoạch thông thường. Họ đang thua lỗ quá nhiều trong các hình thức hoa hồng.

Bài học đơn giản :Đầu tư vào các kế hoạch Trực tiếp, đặc biệt nếu bạn có một danh mục đầu tư lớn.

Một số khách hàng của tôi đã đầu tư vào Quỹ Tiết kiệm Sun Life Aditya Birla. Là một Cố vấn Đầu tư đã Đăng ký của SEBI, tôi có thể quan tâm đến việc không khuyến khích các nhà đầu tư đầu tư vào các kế hoạch thông thường của các chương trình quỹ tương hỗ.