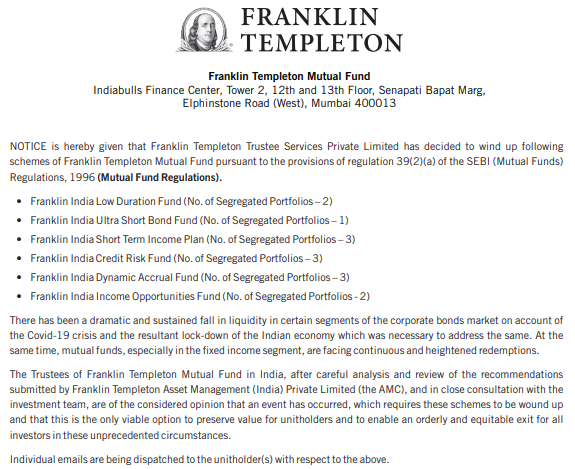

Franklin Templeton AMC đã thả một quả bom ngày hôm qua. Trong một thông báo ngày 23 tháng 4 năm 2020, họ thông báo rằng họ đang kết thúc 6 chương trình quỹ tương hỗ.

Đây là những chương trình rất phổ biến. Tài sản kết hợp theo các chương trình này là ~ 28.000 crores.

Tôi sao chép một đoạn trích từ Franklin Communication.

Nó giống như toàn bộ danh mục của các chương trình này đã được bỏ túi.

Giá trị thực hiện từ việc bán tài sản cơ bản (hoặc nhận từ bất kỳ khoản lãi / gốc nào từ trái phiếu) sẽ được phân phối cho các chủ sở hữu đơn vị trên cơ sở tương ứng.

Xin lưu ý rằng NAV của các chương trình này sẽ vẫn được xuất bản hàng ngày.

Ngoài ra, có các quỹ tương hỗ khác (cả vốn chủ sở hữu và nợ) từ Franklin vẫn mở cửa hoạt động kinh doanh như bình thường. Vấn đề chỉ giới hạn ở 6 chương trình quỹ tương hỗ.

Không, tiền của bạn không bị mất (mặc dù bạn có thể nhận lại ít hơn).

Nó chỉ là bị mắc kẹt. Bạn đã mất tính linh hoạt khi lấy nó ra bất cứ khi nào bạn muốn.

Khi và khi quỹ nhận ra bất kỳ khoản tiền nào từ các khoản đầu tư này, nó sẽ được chuyển vào tài khoản ngân hàng của bạn.

Để đáp ứng việc mua lại, họ phải bán trái phiếu. Và thị trường trái phiếu không có tính thanh khoản cao, đặc biệt là đối với những trái phiếu có chất lượng tín dụng không tốt.

Bạn không nhận được giao dịch tốt (và đôi khi không có giao dịch nào cả) khi bạn cố gắng bán ở các thị trường kém thanh khoản. Chúng tôi đã chứng kiến NAV của hầu hết các quỹ tương hỗ nợ (thậm chí cả quỹ thanh khoản) đã giảm như thế nào trong tháng 3. Điều này là do họ phải đối mặt với áp lực mua chuộc mạnh mẽ.

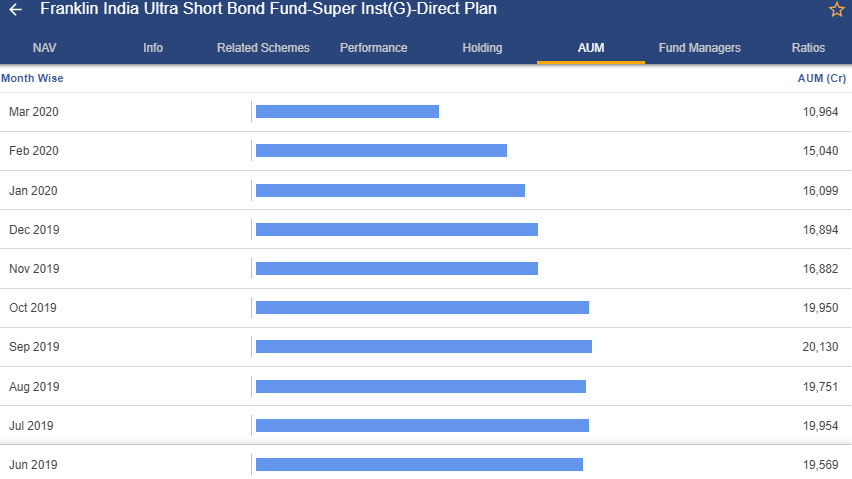

Các kế hoạch của Franklin cũng đã chứng kiến những dòng tiền chảy ra mạnh mẽ. Ví dụ, Franklin Ultra Short từng là một chương trình crore ~ 20.000 Rs chỉ khoảng vài tháng trước. Kích thước của chương trình vào ngày 23 tháng 4 năm 2020 chỉ là 9.728 Rs. Như tôi đã thảo luận trong một trong những bài viết trước đây của mình, việc quy mô quỹ tương hỗ giảm mạnh là một dấu hiệu đỏ.

Đây là cách tài sản được quản lý đã rơi vào Quỹ trái phiếu Franklin UST.

Franklin biết rõ nhất về chất lượng của danh mục đầu tư của các chương trình này. Có lẽ, Franklin đã phát hiện ra rằng nó sẽ không thể đáp ứng được số tiền hoàn lại nếu dòng vốn ra tiếp tục ở quy mô này. Rằng chất lượng tín dụng của danh mục đầu tư không đặc biệt tốt cũng không giúp ích được gì.

Việc đóng cửa và những hậu quả của nó sẽ kiểm tra khả năng tồn tại của nhiều công ty yếu hơn. Do đó, rất khó tìm được người mua trái phiếu từ các công ty yếu kém như vậy.

Ở một khía cạnh nào đó, đó cũng là một bước đi thận trọng. Nếu việc mua lại tiếp tục, Franklin sẽ tiếp tục bán các trái phiếu có chất lượng tốt hơn từ danh mục đầu tư của mình. Do đó, những nhà đầu tư ở lại sẽ bị bỏ lại với những danh mục đầu tư chất lượng thậm chí còn thấp hơn.

Bạn sẽ nhận lại tiền của mình khi AMC nhận ra bất kỳ khoản thu nhập nào (trả lãi hoặc trả gốc) và bán các trái phiếu này. Việc bán trái phiếu rất khó khăn trong thời điểm hiện tại.

Nếu bạn là một nhà đầu tư, hãy xem danh mục đầu tư cơ bản để biết khi nào các khoản đáo hạn khác nhau đáo hạn.

Quỹ Franklin Ultra Short Bond là một quỹ trái phiếu siêu ngắn. Đối với quỹ trái phiếu siêu ngắn, thời gian đáo hạn trung bình của danh mục đầu tư có thể lên đến 6 tháng theo hướng dẫn của SEBI.

Franklin Low Duration Fund là một quỹ có thời hạn thấp. Đối với quỹ có thời hạn thấp, thời gian đáo hạn trung bình (thời hạn Macaulay) của danh mục đầu tư có thể lên đến 1 năm.

Do đó, bạn có thể kỳ vọng danh mục đầu tư trái phiếu siêu ngắn sẽ đáo hạn nhanh hơn. Do đó, bạn có khả năng nhận lại tiền sớm hơn trong trường hợp quỹ trái phiếu siêu ngắn ( miễn là không có khoản vỡ nợ nào ).

Đồng thời, kỳ hạn trung bình 6 tháng không có nghĩa là tất cả các trái phiếu cơ sở sẽ đáo hạn trong vòng 6 tháng. Hãy nhớ rằng giới hạn dựa trên thời gian đáo hạn trung bình (Thời hạn Macaulay của danh mục đầu tư, chứ không phải theo thời gian đáo hạn của mỗi trái phiếu).

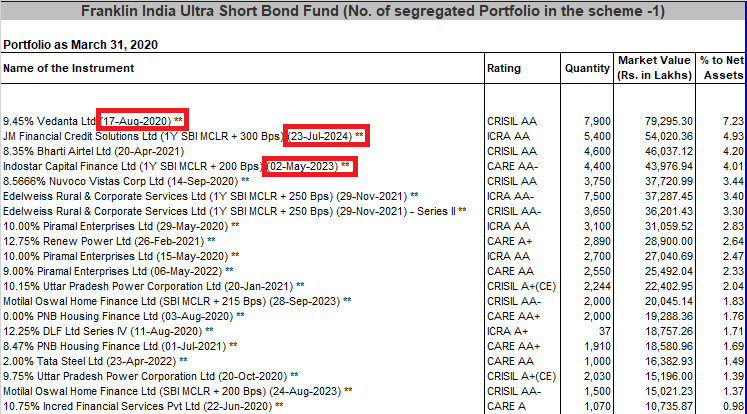

Tôi sao chép ảnh chụp nhanh một số danh mục đầu tư nắm giữ của Quỹ trái phiếu siêu ngắn Franklin vào ngày 31 tháng 3 năm 2020. Bạn có thể thấy một số trái phiếu có thời gian đáo hạn kéo dài đến thậm chí đến năm 2024.

Xin lưu ý rằng dữ liệu này là vào ngày 31 tháng 3 năm 2020. Vào ngày 31 tháng 3, quy mô của Quỹ Franklin Ultra Short Bond là 10,964 Rs (Vào ngày 22 tháng 4, nó là 9,738 Rs). Vì vậy, nó đã mất 1.200 Rs crores trong 3 tuần qua. AMC lẽ ra đã bán các khoản đầu tư để đáp ứng việc mua lại. Do đó, danh mục đầu tư hiện tại có thể rất khác so với danh mục đã sao chép ở trên.

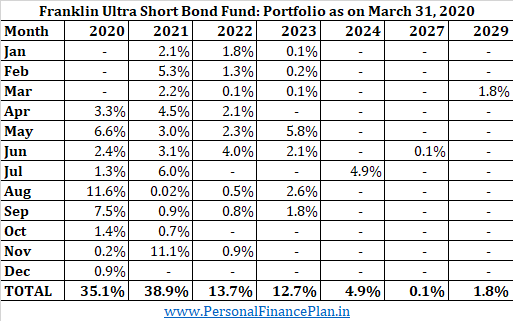

Đối với danh mục đầu tư vào ngày 31 tháng 3 năm 2020, đây là hồ sơ đáo hạn của Quỹ trái phiếu siêu ngắn Franklin trông như thế nào.

Tổng của tất cả các tỷ lệ phần trăm là hơn 100%. Điều này là do chương trình có các khoản vay vào ngày 31 tháng 3 năm 2020.

Như đã đề cập trước đó, danh mục đầu tư có thể đã thay đổi kể từ ngày 31 tháng 3 năm 2020. Bạn có thể thấy chỉ 74% danh mục đầu tư là đáo hạn trong hai năm tới. Điều này khá kỳ lạ đối với một quỹ thời hạn cực ngắn. Lưu ý rằng dữ liệu này chỉ là về thời gian đáo hạn trái phiếu (trả nợ gốc). Tất cả các trái phiếu sẽ tiếp tục trả lãi theo lịch trình. Do đó, bạn sẽ làm được nhiều hơn những gì bạn thấy trong bảng (trừ khi có giá trị mặc định).

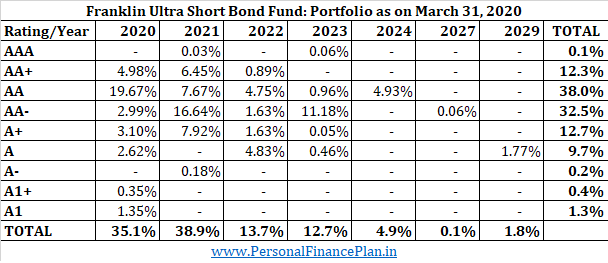

Mặc dù xếp hạng tín dụng không thực sự đáng tin cậy, nhưng nó vẫn cho chúng ta hình dung về chất lượng của danh mục đầu tư tổng thể. Trong trường hợp này, điều này có thể cho biết bạn sẽ nhận lại được bao nhiêu tiền.

Tôi đã đặt danh mục đầu tư theo thứ tự chất lượng tín dụng giảm dần. Ngoại lệ duy nhất là A1 và A1 +, phải ở trên cùng (nhưng tôi đã đặt chúng thấp hơn). Bạn có thể kiểm tra thang điểm tín nhiệm của các tổ chức xếp hạng khác nhau tại đây:CRISIL, ICRA CARE

Hơn 80% danh mục đầu tư là AA- trở lên. Vì vậy, tôi nghĩ bạn nên lấy lại một số tiền tương đối.

Bạn có thể kiểm tra danh mục đầu tư của các quỹ Franklin khác tại đây (Chọn Tiết lộ Danh mục Hàng tháng) và thực hiện phân tích tương tự.

Những gì chúng ta đã thảo luận ở trên là động thái Franklin này ảnh hưởng đến các nhà đầu tư như thế nào. Tuy nhiên, tôi cảm thấy hậu quả của động thái này sẽ còn sâu rộng.

Điều gì sẽ ảnh hưởng đến các chương trình TCVM nợ khác của Franklin?

Còn niềm tin vào các quỹ rủi ro tín dụng khác thì sao? Danh mục này sẽ tồn tại chứ?

Quỹ Tương hỗ Rủi ro Tín dụng là nguồn tài trợ cho nhiều công ty yếu kém hơn. Nếu khoản nợ của họ đang gặp nhiều vấn đề, thì vốn chủ sở hữu của họ thì sao?

Còn niềm tin vào các quỹ tương hỗ nợ nói chung thì sao?

Tôi không biết câu trả lời. Thời gian sẽ trả lời.

Chọn các khoản đầu tư của bạn một cách khôn ngoan

Tiết lộ :Tôi không tiếp xúc trong bất kỳ kế hoạch nào trong số này. Tuy nhiên, như đã thảo luận trong bài viết trước của tôi về việc Franklin tiếp xúc với trái phiếu Vodafone-Idea, tôi đã khuyến nghị một số khách hàng tham gia vào Quỹ trái phiếu siêu ngắn Franklin như một quỹ rủi ro tín dụng. Trong nhận thức muộn màng, đó có vẻ là một quyết định tồi. Sau sự cố Vodafone-Idea và đặc biệt là sau đợt khóa tài khoản gần đây, tôi đã bắt đầu yêu cầu các nhà đầu tư thoát khỏi quỹ này. Tuy nhiên, tôi không thể thông báo điều này cho tất cả và một số người trong số họ sẽ bị mắc kẹt với độ phơi sáng nhỏ. Có một số danh mục đầu tư kế thừa (khách hàng đã mua trước khi họ bắt đầu làm việc với tôi) vẫn có khả năng tiếp xúc đáng kể với Quỹ trái phiếu siêu ngắn Franklin. Điều đó thật đau đớn. Có thể đã làm tốt hơn.