Trước đây trên Dr Wealth…

Tôi đã chia sẻ quan điểm của mình về SPH có thể là một trò chơi bị định giá thấp tiềm năng nếu nó giao dịch ở mức $ 0,90 sau khi nó bị loại khỏi Chỉ số Straits Times.

Nhưng nó không xuống thấp như vậy. Nó chỉ giảm xuống khoảng 0,99 đô la vì các nhà đầu tư không giảm giá về cổ phiếu.

Cổ phiếu bị định giá thấp cần chất xúc tác hay nói một cách đơn giản là các sự kiện để mở khóa giá trị của chúng.

Trong trường hợp của SPH, sự phấn khích gần đây về công ty thương mại điện tử giống Amazon của Hàn Quốc, Coupang, sắp IPO ở Mỹ, có thể chỉ là chất xúc tác mà SPH cần.

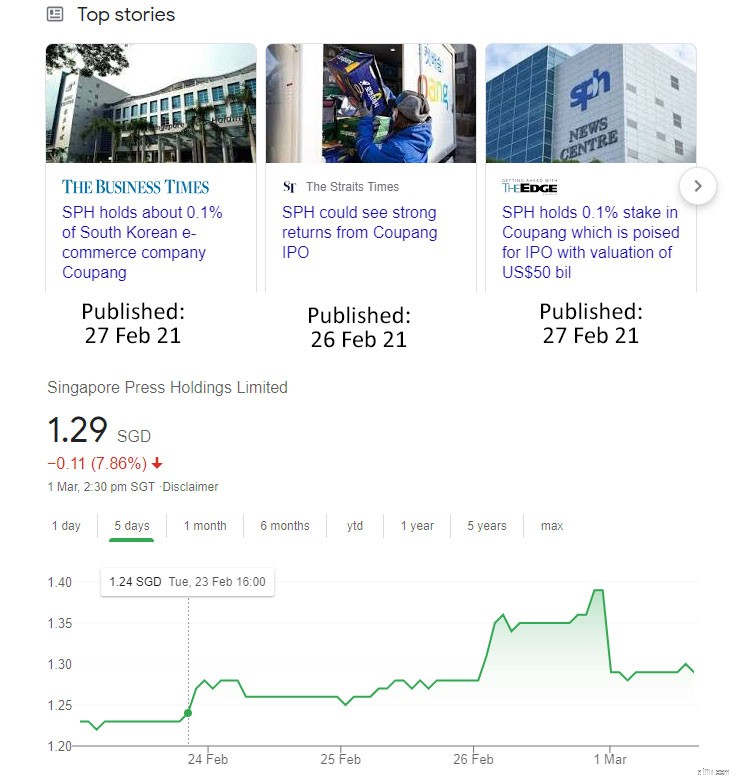

Vào ngày 25 tháng 2 năm 2021, Thời báo Kinh doanh báo cáo rằng SPH có cổ phần trong Coupang và có thể hưởng lợi về mặt tài chính từ việc niêm yết. Tin tức đã đưa giá cổ phiếu SPH tăng từ 1,28 đô la lên 1,40 đô la, tăng 9%.

Tuy nhiên, cuối tuần qua, các nhà đầu tư đã thất vọng khi biết rằng SPH chỉ có 0,1% cổ phần nhỏ bé trong Coupang. Vào thứ Hai tuần sau, các nhà đầu tư đã bán xuống giá cổ phiếu khoảng 8% trong thời gian đầu giao dịch.

Coupang có khả năng nhận được định giá 50 tỷ đô la khi IPO và 0,1% cổ phần sẽ chuyển thành 50 triệu đô la. Đó không phải là một số tiền có thể thay đổi đối với SPH nhưng vẫn có ý nghĩa khi nó chiếm gần một nửa lợi nhuận hoạt động 110 triệu đô la của SPH trong năm tài chính 2020.

SPH sẽ cần thêm nhiều khoản đầu tư giống như Coupang để cứu một doanh nghiệp truyền thông đang ốm yếu.

Bản thân điều này đã khó do Nguyên tắc Pareto - một vài khoản đầu tư sẽ mang lại phần lớn lợi nhuận.

SPH đã đầu tư vào nhiều công ty khởi nghiệp đang phát triển nhanh nhưng chúng tôi vẫn chưa nhìn thấy bất kỳ quả mọng nước nào (chưa) . Coupang đưa ra một tia hy vọng mặc dù cổ phần của SPH là một sự phát triển chống lại cao trào.

Tôi cho rằng ban lãnh đạo hiểu xác suất thấp của các vụ đặt cược dài như vậy và trọng tâm là bất động sản, điều có thể được chứng kiến từ báo cáo tài chính của công ty - mảng kinh doanh bất động sản là động lực chính tạo ra lợi nhuận và là tài sản có giá trị nhất trong số dư của nó tờ.

Đây là phần chiến lược công ty ngây thơ, không được yêu cầu của tôi.

Tôi nghĩ SPH đang làm được điều gì đó phù hợp với Chăm sóc người cao tuổi . Đó là một xu hướng đang phát triển trên thế giới và SPH có năng lực trong việc đầu tư bất động sản . Họ chỉ cần học cách giao dịch với một bất động sản chuyên biệt - viện dưỡng lão.

Cho dù khái niệm viện dưỡng lão nghe có vẻ ‘không thân thiện’ như thế nào, thì điều không thể tránh khỏi là Singapore và nhiều nước phát triển khác sẽ cần nhiều nguồn cung hơn do tuổi thọ dài hơn.

Đây là một số thống kê từ EdgeProp này,

Và về phía cung cấp,

Hiện tại, có vẻ như mô hình này dành cho chính phủ định hình, xây dựng và sở hữu các tài sản trong khi thuê các công ty tư nhân vận hành các viện dưỡng lão.

Đây là một trong những cách mà chính phủ theo đuổi để kiểm soát chi phí của viện dưỡng lão.

Do đó, có thể có hạn chế về dư địa hoặc thị phần để SPH có thể nắm bắt ở Singapore vào lúc này - SPH đã không mua lại các viện dưỡng lão ở Singapore kể từ khi chi 167 triệu đô la cho Thung lũng Cam. Nhưng tôi tin rằng sẽ có nhiều đất hơn được bán cho các nhà điều hành viện dưỡng lão tư nhân khi dân số già tăng lên và SPH có thể tham gia vào quá trình tăng trưởng này.

SPH đã không dừng lại trên vòng nguyệt quế của mình trước những cơ hội hạn chế ở Singapore - nó đã hướng ra nước ngoài, đầu tư vào các viện dưỡng lão lên tới 66 triệu đô la ở Nhật Bản.

Tổng cộng, SPH đã chi 233 triệu đô la cho các viện dưỡng lão và tôi nghĩ sẽ còn nhiều hơn thế.

Sau khi thu thập đủ nhà dưỡng lão, SPH có thể chuyển thành SPH Aged Care REIT và giải phóng vốn để tiếp tục mua lại.

Một ví dụ điển hình là Parkway Life REIT có tài sản trị giá 747 triệu đô la (48 trong số 49 là viện dưỡng lão) ở Nhật Bản. Nó hiện đang giao dịch với tỷ lệ PB là 2,1, cao hơn nhiều so với tỷ lệ PB của SPH là 0,6.

Tất nhiên chúng không hoàn toàn giống nhau bởi vì Parkway Life REIT có một phân khúc bệnh viện rất lớn trong khi SPH đang nắm giữ thành phần truyền thông đang gặp khó khăn. Nhưng quan điểm của tôi là Parkway Life REIT có một mô hình đã được chứng minh cho các viện dưỡng lão mà SPH có thể sao chép. Nếu SPH Aged Care REIT tăng giá trị sổ sách lên 500 triệu đô la và nó có thể giao dịch với cùng bội số của 2,1, thì nó có thể có giá trị vốn hóa thị trường là 1 tỷ đô la và là một quy mô tốt cho một đợt mở bán cổ phiếu.

Đó sẽ là một sự kiện mở khóa giá trị lớn.

Tôi tin rằng ban quản lý SPH đang làm việc theo hướng này nhưng tôi cảm thấy họ đã không quảng bá nó đủ và cũng không để các nhà đầu tư hào hứng với nó.

Đây là những gì họ có thể làm:

Vì vậy, có. Đó là lời khuyên không mong muốn của tôi để mở ra giá trị của SPH.

Tôi nghĩ cơ hội tốt nhất của họ là tăng gấp đôi quyền chơi bất động sản của họ, đặc biệt là trong phân khúc chăm sóc người cao tuổi. Nó có một câu chuyện hay và một xu hướng tốt để tiếp tục.

Hầu hết các nhà đầu tư sẽ hiểu nó miễn là SPH có thể rõ ràng hơn về nó.

Bạn có phải là cổ đông không? Tham gia thảo luận về SPH trong nhóm Facebook của chúng tôi tại đây.

Cách mở khóa tài khoản PayPal

Các phương pháp định giá cổ phiếu:Cách đánh giá cổ phiếu và tính giá trị nội tại của nó

Hỏi Stacy:Làm thế nào tôi có thể chống lại thuế tài sản của tôi?

Cách các nhà tư vấn cổ phần tư nhân tự do mở khóa giá trị của cổ đông

Tối ưu hóa dòng tiền:Cách các doanh nghiệp vừa và nhỏ có thể mở khóa giá trị và quản lý rủi ro