Với sự luân chuyển ngành diễn ra trong 2 tuần qua, nhiều cổ phiếu công nghệ đã giảm đáng kể. Mặc dù đợt giảm giá đã khiến định giá cổ phiếu công nghệ giảm xuống, nhưng thu nhập kỳ hạn của lĩnh vực công nghệ vẫn ở mức cao 26,6 lần, so với mức trung bình trong lịch sử là 21 lần.

Tôi vẫn lạc quan về cổ phiếu công nghệ và tin tưởng vào tiềm năng tương lai của chúng. Tuy nhiên, tôi tin rằng trong tương lai, chúng ta chỉ nên tập trung vào những thứ được định giá thấp về cơ bản hoặc được định giá khá. Miễn là các nguyên tắc cơ bản của nó vững chắc, bạn có thể cân nhắc thêm chúng vào danh mục đầu tư của mình.

Hôm nay, chúng ta sẽ xem xét 3 cổ phiếu công nghệ có nền tảng kinh doanh tuyệt vời và có khả năng bị định giá thấp.

Adobe là một công ty phần mềm đã được nhiều doanh nghiệp trên toàn cầu sử dụng cho nhiều loại sản phẩm sáng tạo. Nếu bản thân bạn là người sáng tạo, rất có thể bạn đang sử dụng đám mây sáng tạo của adobe.

Từ năm 2013, Adobe chuyển từ cung cấp dịch vụ mua hàng trực tuyến một lần sang dịch vụ trực tuyến dưới dạng mô hình kinh doanh phần mềm (SaaS). Do đó, thay vì mua phần mềm với hình thức thanh toán một lần, khách hàng hiện phải trả phí hàng tháng để sử dụng các sản phẩm của Adobe.

Trong khi số tiền thu được hàng tháng thấp hơn, nó đảm bảo doanh thu định kỳ. Cùng với rào cản thấp hơn trong việc sử dụng sản phẩm của Adobe đi kèm với mô hình kinh doanh này, doanh thu của Adobe đã tăng lên hàng năm.

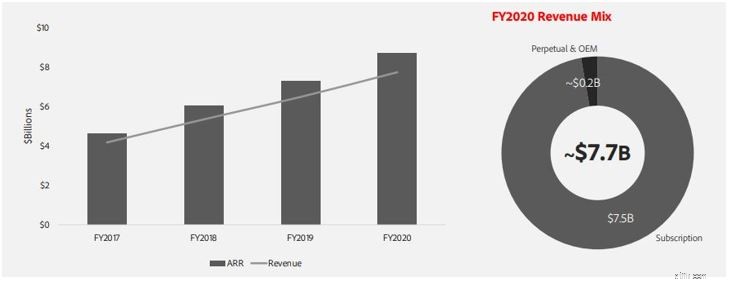

Dòng doanh thu từ hoạt động kinh doanh chính của Adobe, đám mây sáng tạo, đã tăng lên trong những năm qua với doanh thu định kỳ trung bình của quảng cáo mới (ARR) đạt mức kỷ lục 1,47 tỷ đô la trong năm tài chính 2020. Trong tổng doanh thu, hơn 97% là dựa trên đăng ký và định kỳ, mang lại cho Adobe nguồn doanh thu không đổi trong những năm tới.

* ARR là một cách để đo lường mức doanh thu định kỳ mà một công ty có thể mong đợi nhận được hàng năm từ dịch vụ đăng ký của mình. Điều này được sử dụng khá phổ biến với các doanh nghiệp SaaS như Adobe.

Nguồn:Adobe Financial Report

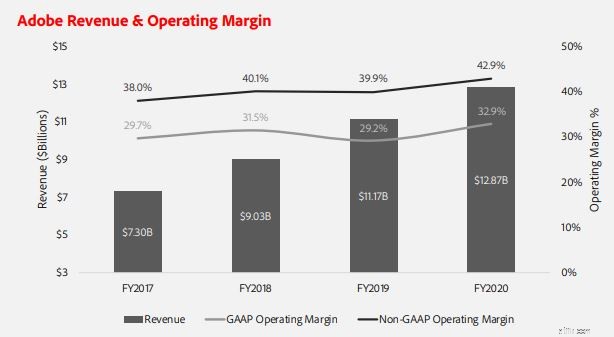

Nhìn vào tổng thể tài chính của công ty, bạn có thể thấy rằng tổng doanh thu của nó đang tăng lên. Với tỷ suất lợi nhuận hoạt động GAAP cao là 32,9%, nó cho thấy lợi thế kinh tế to lớn mà Adobe có trong ngành này.

Nguồn:Adobe Financial Report

Về phía trước, vẫn còn rất nhiều dư địa để Adobe phát triển.

Do phần lớn doanh thu của công ty đến từ Mỹ (58%), vẫn còn rất nhiều khách hàng mới có thể đến từ các khu vực khác trên thế giới như Châu Á Thái Bình Dương, nơi hiện chỉ chiếm 16% thị phần doanh thu của Adobe. Nói về các đối thủ cạnh tranh của nó, tôi không nghĩ họ cung cấp nhiều loại sản phẩm như Adobe.

Hơn nữa, với việc nhiều trường học sử dụng các sản phẩm của Adobe làm phương tiện giảng dạy, các công ty thường khó chuyển sang một phần mềm khác do khó khăn trong quá trình học tập để sinh viên tốt nghiệp chuyển sang phần mềm khác. Sự gắn bó này của công việc kinh doanh báo hiệu tốt cho hoạt động kinh doanh của Adobe khi mà đối thủ cạnh tranh sẽ gặp khó khăn hơn khi thâm nhập thị trường này.

Với giá 444 đô la Mỹ, Adobe có thể được coi là khá có giá trị. Nếu đợt bán tháo công nghệ tiếp tục, tôi sẵn sàng thêm công ty này vào danh mục đầu tư của mình, vì đây là một công ty tuyệt vời với các nguyên tắc cơ bản tốt.

Mercadolibre là một công ty fintech và thương mại điện tử hàng đầu ở Mỹ Latinh. Nó thường được mệnh danh là Amazon của Châu Mỹ Latinh. Hiện tại, nó cung cấp 6 dịch vụ khác nhau cho người dùng.

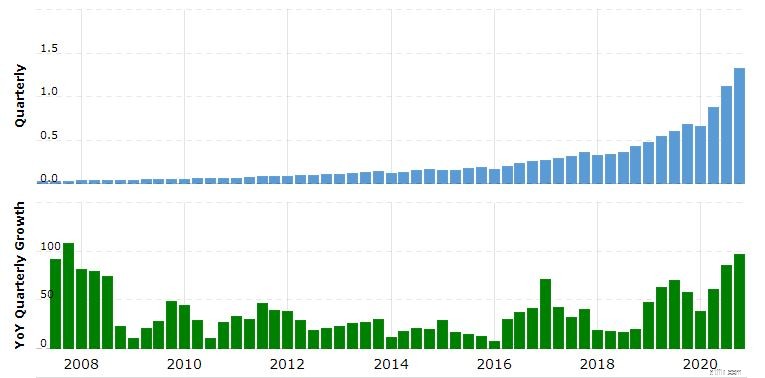

Trong những năm qua, doanh thu của MELI đã tăng lên hàng năm với tốc độ tăng trưởng đạt 96,88% trong quý trước.

Tương tự như vậy, tỷ suất lợi nhuận gộp của nó ở mức cao khoảng 43%, tương đương với mức 39,6% của Amazon.

Trong thứ 4 quý của năm 2020, tổng khối lượng hàng hóa của MELI tăng 110% và lượng người dùng tích cực duy nhất của nó tăng 71,3% so với cùng kỳ năm ngoái, đạt 74 triệu người. Tổng số giao dịch thanh toán thông qua dịch vụ thanh toán cũng tăng 131% so với cùng kỳ năm ngoái lên 659,3 triệu.

Doanh thu MercadoLibre (Hàng triệu đô la Mỹ)

Nguồn:marcotrends

Bên cạnh sự tăng trưởng tuyệt vời, rủi ro chính khi đầu tư vào MercadoLibre sẽ là rủi ro thực thi. Trong khi doanh thu ngày càng tăng, MELI đã không có lãi trong 3 năm qua. Nếu MELI có thể theo kịp tốc độ tăng trưởng hiện tại, chắc chắn, MELI sẽ sớm có lãi. Tuy nhiên, vẫn có rủi ro là điều này có thể không thành hiện thực.

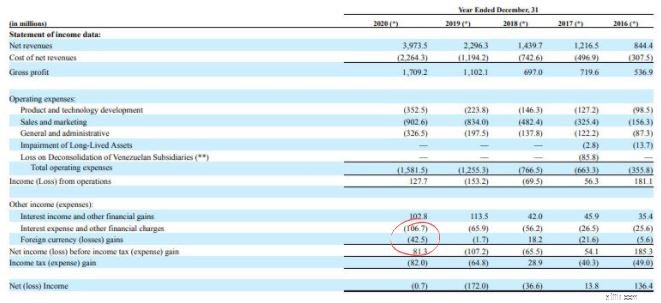

Một rủi ro khác là MELI tiếp xúc với các nền kinh tế Nam Mỹ. Với việc MELI hoạt động ở các quốc gia này, nó được tiếp xúc với các đồng nội tệ ở đó. Bất kỳ sự yếu kém nào của đồng nội tệ có thể ảnh hưởng đến doanh thu của MELI, trong trường hợp năm 2020 đã dẫn đến khoản lỗ 42,5 triệu đô la ngoại tệ.

Nguồn:Báo cáo tài chính Mercadolibre

MercadoLibre có một hoạt động kinh doanh tuyệt vời trong hai lĩnh vực phát triển nhanh nhất là thương mại điện tử và thanh toán kỹ thuật số. Nếu nó được thực thi tốt, nó có tiềm năng trở thành Amazon ngày nay. Điều đáng chú ý là trong giai đoạn đầu, Amazon cũng không có lãi do tập trung mở rộng hoạt động kinh doanh. Chúng tôi có thể thấy điều này cho MELI.

Với việc giá cổ phiếu của MELI giảm, cổ phiếu này ngày càng hấp dẫn hơn.

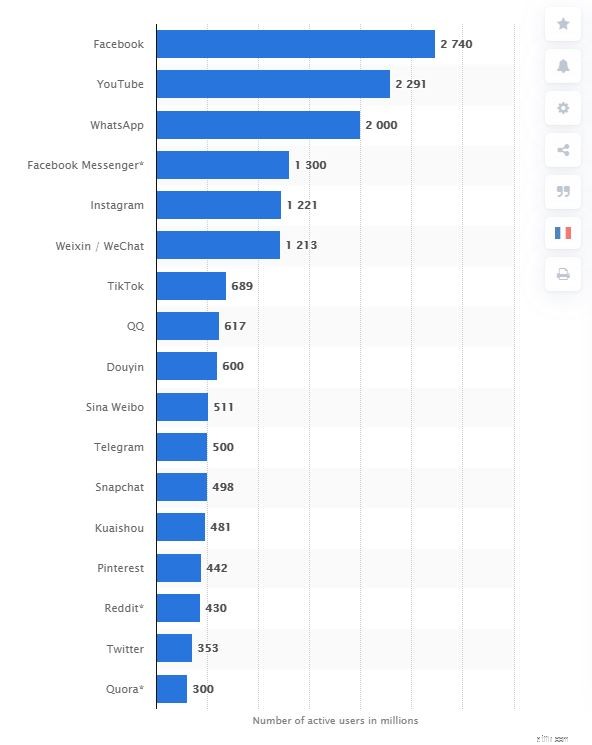

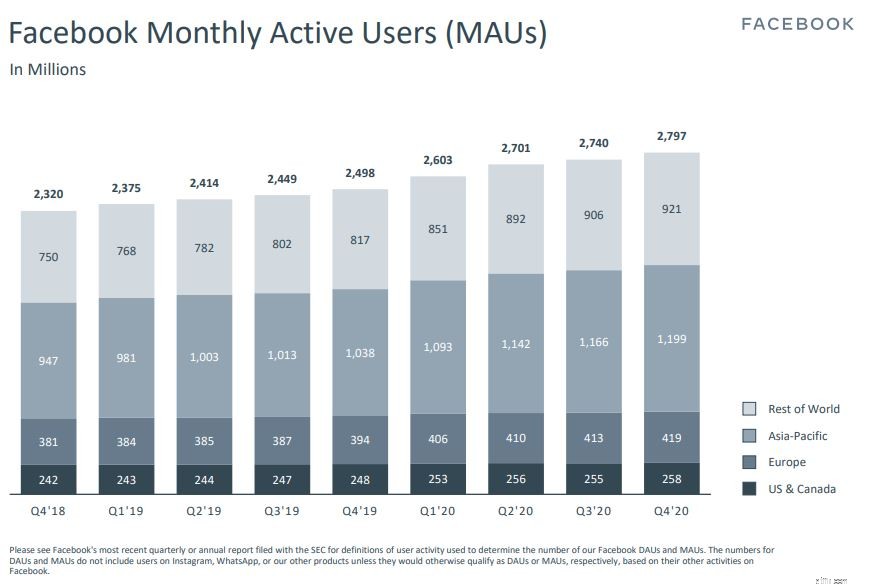

Facebook là nền tảng truyền thông xã hội phổ biến nhất trên toàn thế giới với hơn 2,74 tỷ người dùng hoạt động hàng tháng. Ngoài Facebook (nền tảng xã hội) là mảng kinh doanh chính, công ty còn sở hữu 3 nền tảng truyền thông xã hội khác là WhatsApp, Facebook Messenger và Instagram. Tất cả chúng đều nằm trong top 10 mạng xã hội phổ biến nhất về lượng người dùng tích cực:

Nguồn:Statista

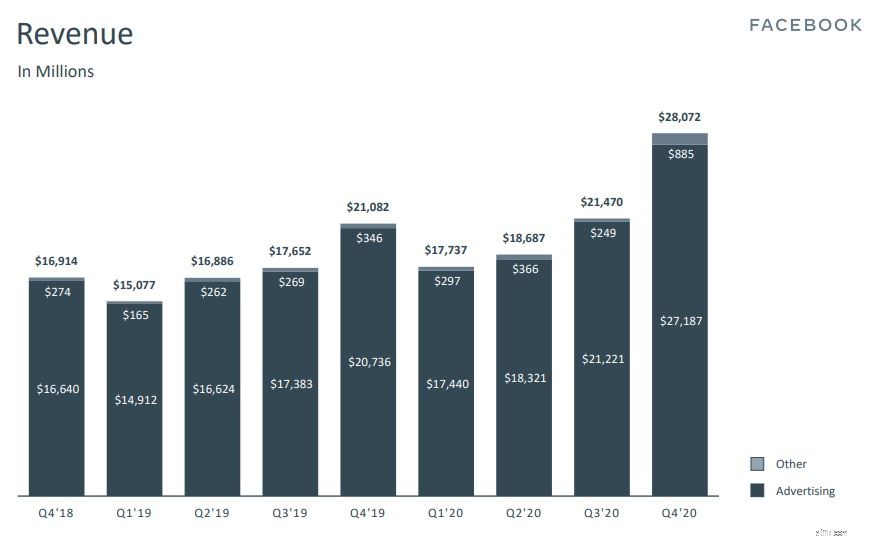

Với tổng số 3,3 tỷ người sử dụng ít nhất một trong các nền tảng truyền thông xã hội của Facebook, các nhà quảng cáo có thể nhắm mục tiêu gần một nửa dân số thế giới chỉ bằng cách quảng cáo với Facebook. Vì lý do này, quảng cáo chiếm phần chính trong doanh thu của Facebook.

Nguồn:Báo cáo tài chính của Facebook

Với việc tiếp cận nhiều hơn với Internet trên toàn thế giới, quảng cáo kỹ thuật số ngày càng phổ biến trong các doanh nghiệp như một cách chi phí thấp để có được khách hàng. Trong 4 năm qua, chúng tôi nhận thấy rằng doanh thu và thu nhập ròng của Facebook đã tăng lên một cách nhất quán. (Thu nhập ròng giảm nhẹ trong năm 2019 là do chi phí hoạt động và cung cấp thuế cao hơn) . Khi quá trình số hóa tiếp tục, Facebook sẽ tiếp tục hưởng lợi từ doanh thu quảng cáo cao hơn trong những năm tới khi nhiều nhà bán lẻ tập trung vào không gian trực tuyến hơn.

Nguồn:Báo cáo tài chính của Facebook

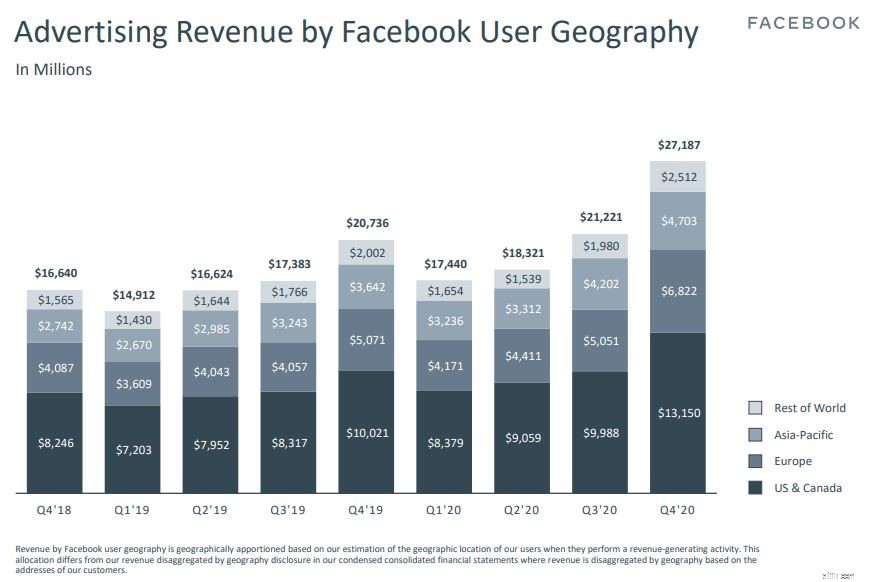

Nguồn:Báo cáo tài chính của Facebook

Tìm hiểu sâu hơn về doanh thu quảng cáo của nó theo địa lý người dùng, gần 50% thu nhập của Facebook Q4 2020 đến từ Hoa Kỳ và Canada, mặc dù nó chỉ chiếm một tỷ lệ nhỏ trong số người dùng Facebook hoạt động hàng tháng. Điều này cho thấy Facebook còn nhiều dư địa để phát triển ở khu vực Châu Á Thái Bình Dương trong những năm tới vì khu vực này có nhiều người dùng tích cực nhất trên Facebook.

Facebook không phải là không có rủi ro. Trong nhiều năm, nó đã bị cáo buộc vi phạm luật chống độc quyền và nhiều luật khác. Câu chuyện gần đây nhất là việc Facebook cấm đưa tin trên nền tảng xã hội của mình ở Úc do luật đề xuất của chính phủ Úc buộc các nền tảng công nghệ phải trả tiền cho các nhà xuất bản tin tức về nội dung. Mặc dù Facebook đã dỡ bỏ lệnh cấm nhưng tương lai vẫn chưa chắc chắn vì Facebook chỉ còn 2 tháng để đạt được thỏa thuận với các nhà xuất bản tin tức trong nước.

So với tỷ lệ PE trung bình của nó là 35, Facebook hiện đang giao dịch ở mức chiết khấu với PE là 25,8 Ở mức giá hiện tại, Facebook đang ở mức giá hấp dẫn để các nhà đầu tư lựa chọn.

Tiết lộ:Trong số 3 cổ phiếu được thảo luận, tôi hiện có một vị trí trong Facebook như một cuộc chơi dài hạn .