Lớn lên, bố mẹ tôi dạy tôi tầm quan trọng của việc tiết kiệm tiền. Ý tưởng là nếu tôi tiết kiệm tiền, tôi sẽ có đủ khi đến tuổi trưởng thành.

Than ôi, khi tôi lớn lên, tôi đã tiếp xúc với thực tế của lạm phát. Nhìn vào 0,5% p.a. lãi suất trên tài khoản ngân hàng của tôi cũng không giúp được gì. (Bạn có thể được hưởng lãi suất cao hơn nếu bạn đang gửi một số tiền lớn hơn vào ngân hàng, nhưng hầu hết trong số họ trả tối đa là 4%.)

Tuy nhiên, mọi thứ đã thay đổi. Với sự ra đời của tiền điện tử và DeFi, giờ đây chúng ta có quyền truy cập vào các tài khoản tiết kiệm tiền điện tử hứa hẹn lợi nhuận hàng năm cao hơn - một số lên tới 19,5%!

Trong các phần sau, tôi sẽ khám phá các tài khoản tiết kiệm tiền điện tử tốt nhất mà bạn có thể xem xét. Lưu ý rằng chúng tôi sẽ không đề cập đến việc đặt cược và các hình thức khác của giao thức tạo lợi nhuận DeFi trong bài viết này.

Mục lụcNhưng trước tiên, đây là bảng so sánh cung cấp cho bạn cái nhìn tổng quan:

(Vuốt hoặc cuộn sang phải để biết thêm, nhấp vào tiêu đề để sắp xếp.)

| Nền tảng tài khoản tiết kiệm tiền điện tử | Bitcoin APY | Ethereum APY | THÁNG 4 USDT | THÁNG 4 DAI | USDC APY | UST APY | Tiền của bạn có được bảo hiểm không? | Có Số tiền Tối thiểu không? | Phí rút tiền | Bạn có thể rút tiền ngay lập tức không? | Bạn có thể gộp sản lượng của mình không? |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Hodlnaut | 7,46% | 7,46% | 12,73% | 8,32% | 12,73% | - | Không, nhưng bạn có thể đăng ký bảo hiểm Nexus | Không | Có, thay đổi theo đồng xu | Không có khoảng thời gian lưu giữ tối thiểu | Hàng tuần (thực hiện thủ công) |

| Mã hóa Trao đổi | 7% | 7% | 12% | 12% | 12% | - | Không | Có, phụ thuộc vào đồng xu | Có, 0,02% | Tối thiểu 30 ngày, chỉ có thể rút tiền vào ngày 2 - 8 hàng tháng | Hàng tháng, trong Lợi nhuận gộp |

| Ledn | 6,25% | - | - | - | 9,50% | - | Có, thông qua BitGo người giám sát của họ | Không | Có, thay đổi theo đồng tiền Có giới hạn rút tiền hàng ngày | Không có thời gian lưu giữ tối thiểu | Hàng ngày |

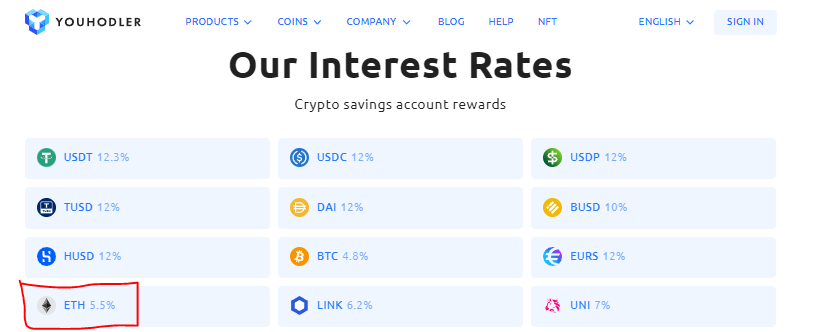

| YouHodler | 4,80% | 5,50% | 12,30% | 12,00% | 12,00% | - | Có | Có, 100 USD tương đương | Có Chuyển khoản ngân hàng:USD (SWIFT) - 1,5% (tối thiểu 70 USD) hoặc thay đổi theo đồng xu | Thời gian giải quyết 7 ngày | Hàng tuần |

| Celcius | 6,20% | 5,35% | 10% | 10% | 10% | - | Có, thông qua Fireblocks người giám sát của họ | Không | Không | Không có thời gian lưu giữ tối thiểu | Hàng tuần |

| CakeDeFi | 3,5% + tiền thưởng tiềm năng là 2,5% | 3,5% + tiền thưởng tiềm năng là 2,5% | 7% | - | 7% | - | Có | Không | Có, thay đổi theo đồng xu | thời gian giữ 4 tuần, cho vay được chạy theo lô | Hàng tháng (thực hiện thủ công) |

| BlockFi | 4,50% | 5,00% | 9,50% | 9% | 9% | - | Không | Không | 1 lần rút tiền miễn phí mỗi tháng | Không có thời gian giữ tối thiểu, nhưng quá trình rút tiền mất 1 ngày để xử lý | Hàng ngày |

| aax | 4,00% | 4,00% | 6,35% | 2,50% | 6,50% | - | Không | Có, phụ thuộc vào đồng xu | Có, thay đổi theo đồng xu | Không có khoảng thời gian lưu giữ tối thiểu | Hàng ngày (thực hiện thủ công) |

| Gemini | 1,49% | 2,05% | - | 7,99% | - | 7,99% | Có | Không | Không | Tối đa 5 ngày để trả lại tiền nếu khối lượng lớn | Hàng ngày (thực hiện thủ công) |

| Crypto.com | 1,50% | 3,50% | 6% | 6% | 6% | - | Có | Có, phụ thuộc vào đồng xu | Có | Không có khoảng thời gian lưu giữ tối thiểu | Hàng tuần (được thực hiện theo cách thủ công, bạn cần đáp ứng các yêu cầu về số tiền gửi tối thiểu) |

| nexo | 4,00% | 4,00% | 8,00% | 8,00% | 8,00% | - | Có | Không | 1 lần rút tiền miễn phí mỗi tháng | Không có khoảng thời gian lưu giữ tối thiểu | Hàng ngày |

| Yearn.Finance (dApp) | - | 1,63% | 4,27% | 4,80% | - | - | Không, nhưng chúng chạy giao thức bảo mật | Không | Không, nhưng có 20% phí hiệu suất và 2% phí quản lý | Không có khoảng thời gian lưu giữ tối thiểu | Tự động |

| Neo (dApp) | - | - | - | - | - | 19,50% | Không, nhưng bạn có thể đăng ký bảo hiểm Nexus | 1 | Có, tùy thuộc vào số tiền được rút | Không có khoảng thời gian lưu giữ tối thiểu | Tự động |

| Chán | - | - | 5% | Không | $ 200 | Không | Không có thời gian lưu giữ tối thiểu | Không |

P.S. nếu bạn chưa quen với tiền điện tử, hãy tham dự lớp học chính trực tiếp tiếp theo của chúng tôi để tìm hiểu những kiến thức cơ bản của bạn.

Tài khoản tiết kiệm tiền điện tử hoạt động giống như tài khoản ngân hàng truyền thống. Bạn gửi tiền vào tài khoản, nhận lãi và tận hưởng tính thanh khoản trên số tiền của mình.

Tài khoản tiết kiệm truyền thống so với Tài khoản tiết kiệm tiền điện tử

| Tài khoản Tiết kiệm Truyền thống | Tài khoản tiết kiệm tiền điện tử | |

|---|---|---|

| Gửi tiền | Fiat | Tiền điện tử |

| Lợi nhuận | 0,5 - 4% | 1 - 13% |

| Thanh khoản | cao | cao |

| Rủi ro thị trường | Thấp hơn | Cao hơn (giả sử độ biến động cao hơn) |

| Quy định | Chính phủ thường điều chỉnh các ngân hàng | Không phải mọi tài khoản tiết kiệm tiền điện tử đều được quy định |

| Bảo hiểm: | Tại Singapore, tối đa 75.000 đô la tiền gửi của chúng tôi tại mỗi ngân hàng được Bảo vệ bởi Chương trình Bảo hiểm Tiền gửi | Không phải mọi nền tảng tiết kiệm tiền điện tử đều đảm bảo khoản tiền gửi của bạn |

Vậy, tại sao ngân hàng trả lãi cho bạn?

Thông thường, các ngân hàng sẽ cho bạn vay số tiền "được cất giữ". Để đổi lấy việc sử dụng tiền của bạn, họ sẽ chia sẻ một phần nhỏ lợi nhuận với bạn. Tài khoản tiết kiệm tiền điện tử hoạt động theo cách tương tự. Do đó, chúng cũng có thể được gọi là tài khoản cho vay tiền điện tử.

Tại thời điểm viết bài, Hodlnaut cung cấp tỷ lệ tiết kiệm cao nhất trên Bitcoin. Nếu bạn định mua và kiếm Bitcoin, nó có thể cho phép bạn phát triển số Bitcoin của mình trong khi bạn vượt qua sự tăng trưởng và biến động giá. Bạn có thể kiểm tra lãi suất mới nhất của Hodlnaut tại đây.

Hodlnaut là một nền tảng có trụ sở tại Singapore được tạo ra để giúp những người mới bắt đầu khai thác tối đa tiền điện tử của họ.

Họ có văn phòng tại Singapore và Hồng Kông và đã được MAS miễn trừ Đạo luật Dịch vụ Thanh toán. Điều này có nghĩa là họ được miễn giấy phép trong khi MAS tìm ra cách điều chỉnh các công ty tiền điện tử.

Nói một cách dễ hiểu, điều này có nghĩa là bạn không phải lo lắng về việc chúng bị cấm như Binance.com gần đây.

Tiền điện tử được cung cấp

Hodlnaut chỉ cung cấp lợi nhuận trên sáu loại tiền điện tử:Bitcoin, Ethereum, Dai, USDC, USDT và WBTC.

Không có thời gian giữ

Không có thời gian giữ và tiền lãi được trả hàng tuần. Vì vậy, nếu bạn cần rút tiền của mình để mua một NFT trông bắt mắt, bạn có thể làm như vậy bất cứ lúc nào.

Không thể nạp tiền bằng tiền pháp định hoặc mua tiền điện tử trực tiếp

Hodlnaut không phải là một sàn giao dịch, vì vậy bạn không thể mua tiền trực tiếp từ chúng. Điều này có nghĩa là bạn cần phải gửi tiền của mình theo cách thủ công từ một sàn giao dịch tiền điện tử.

Bạn có thể sử dụng một sàn giao dịch như Gemini (đi kèm với việc rút tiền miễn phí) để mua tiền, sau đó chuyển chúng đến Hodlnaut.

Phí rút tiền + không rút tiền fiat trực tiếp

Xin lưu ý rằng Hodlnaut tính phí rút tiền dựa trên đồng tiền:

Tại thời điểm viết bài, 100 đô la Singapore là khoảng 0,0012 BTC. Nếu bạn rút 0,0012 BTC, chi phí giao dịch sẽ là 33%!

Điều đó nói rằng, bạn nhận được 1 lần rút tiền miễn phí mỗi tháng , phải đủ cho những người mới tập đi.

Bạn cũng không thể rút ngay số tiền nắm giữ của mình thành tiền mặt. Thay vào đó, bạn sẽ cần rút số tiền nắm giữ của mình đến một sàn giao dịch và rút tiền từ đó.

Bảo hiểm là tùy chọn

Hodlnaut không trực tiếp bảo đảm tiền điện tử của khách hàng. Tuy nhiên, bạn có thể chọn mua bảo hiểm Nexus để bảo vệ số tiền của mình trong trường hợp Hodlnaut bị tấn công hoặc nếu họ ngừng rút tiền trong hơn 90 ngày.

Dễ dàng bắt đầu:Đạt được sở thích cao hơn trong 2 bước

Điểm hấp dẫn chính của Hodlnaut theo ý kiến của tôi là bạn có thể bắt đầu kiếm lãi cao hơn chỉ trong hai bước:

Sau khi chuyển khoản thành công, bạn sẽ bắt đầu tích lũy lãi suất. Và với 1 lần rút tiền miễn phí hàng tháng, bạn có thể gửi tiền điện tử của mình đến bất kỳ sàn giao dịch nào và rút tiền mặt từ đó. Cách dễ dàng để bắt đầu kiếm lợi nhuận.

Xin lưu ý rằng Hodlnaut cho biết quy trình KYC của họ mất từ 3 đến 5 ngày làm việc. Nhưng theo kinh nghiệm của tôi, mất khoảng bảy ngày làm việc, vì vậy bạn có thể cần phải kiên nhẫn.

Bạn có thể đăng ký tài khoản Hodlnaut tại đây (liên kết giới thiệu).

Tài khoản tiết kiệm tiền điện tử có lợi suất cao nhất cho Ethereum cũng là Hodlnaut, cung cấp tới 7,46% APY trên Ethereum của bạn.

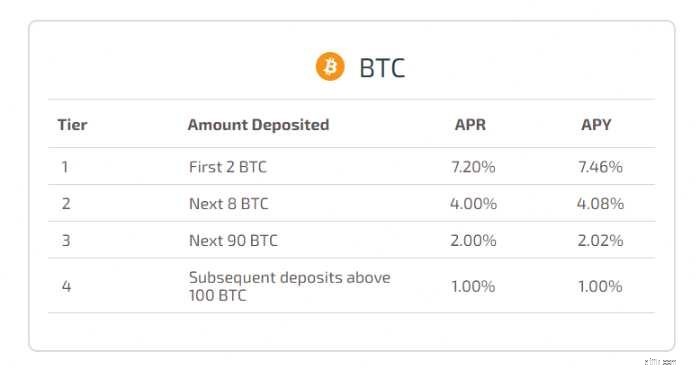

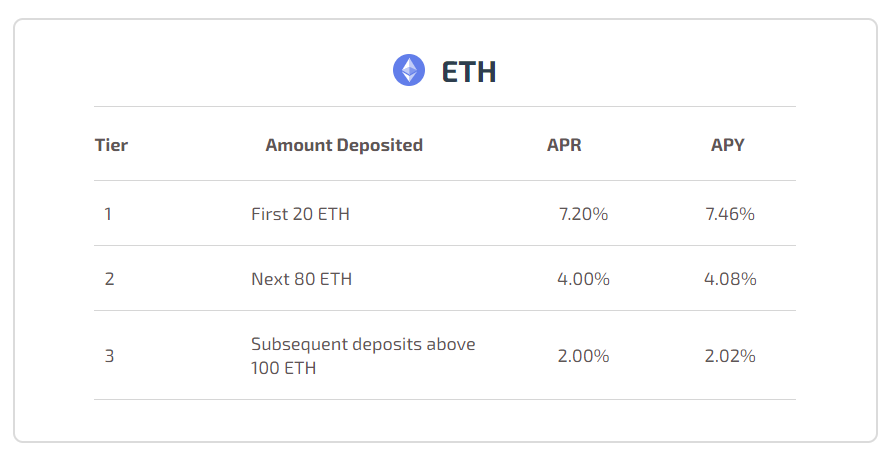

Youhodler là một nền tảng cho vay tiền điện tử khác cho phép người dùng vay với tỷ lệ khoản vay trên giá trị lên đến 90%.

Họ đang cung cấp tới 12,3% APY trên USDT tại thời điểm viết bài. Bạn có thể kiểm tra lãi suất mới nhất của họ tại đây.

Tiền điện tử được cung cấp

Bạn có thể kiếm lãi từ 39 loại tiền điện tử trên Youhodler.

Nó không chấp nhận SGD trực tiếp

YouHodler không chấp nhận đô la Singapore.

Để mua tiền điện tử trong nền tảng Youhodler, bạn có thể thực hiện chuyển khoản ngân hàng. Tại thời điểm này, họ chỉ chấp nhận USD, EUR, GPB và CHF. Có thể phải trả phí.

Nếu các APY thu hút bạn, bạn có thể thấy dễ dàng hơn (và có thể rẻ hơn) để mua tiền điện tử từ Gemini trước khi chuyển nó qua.

Phí rút tiền

Tương tự như vậy, bạn có thể rút số tiền nắm giữ của mình thành fiat bằng chuyển khoản ngân hàng. Ngoài ra, bạn cũng có thể chuyển tiền điện tử của mình sang ví hoặc sàn giao dịch khác. Phí khác nhau đối với mỗi đồng xu và không được chia sẻ công khai.

Tiền được bảo hiểm bằng Ledger Vault

YouHodler có bảo hiểm của Ledger Vault lên đến 150 triệu đô la. Tất cả tiền của họ được lưu trữ trong một hỗn hợp lưu trữ ví nóng và ví lạnh.

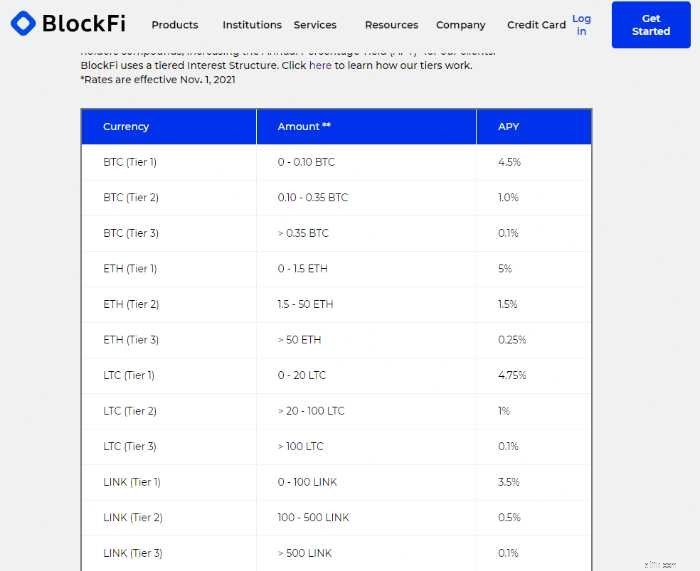

BlockFi là một nền tảng DeFi phổ biến được cung cấp bởi một ví chính phù hợp và một nền tảng cho vay.

Nó cho phép các cá nhân kiếm lãi từ việc nắm giữ tiền điện tử của họ thông qua Tài khoản lãi suất BlockFi (BIA), vay dựa vào tài sản kỹ thuật số của họ và không mất phí giao dịch.

Tiền điện tử được cung cấp

BlockFi cho phép bạn kiếm lãi từ 13 loại tiền điện tử.

APY bạn nhận được phụ thuộc vào số tiền bạn có và số tiền bạn phân bổ vào BIA. Bạn có thể kiểm tra tỷ giá mới nhất trên BlockFi tại đây.

Rút tiền tối thiểu $ 5000 cộng với phí chuyển USD của bạn trở lại ngân hàng Singapore.

Tuy nhiên, BlockFi cung cấp một lần rút tiền miễn phí đối với bất kỳ đồng tiền điện tử nào + một lần rút tiền miễn phí đối với bất kỳ loại tiền ổn định nào mỗi tháng. Do đó, bạn có thể rút tiền của mình sang một ví tiền điện tử khác hoặc trao đổi như Gemini. Tại đó, bạn có thể chuyển đổi nó trở lại thành fiat và gửi vào tài khoản ngân hàng Singapore của bạn.

Mặc dù nó là một nền tảng phổ biến, nhưng lãi suất mà BlockFi đưa ra tại thời điểm này không phải là hấp dẫn nhất.

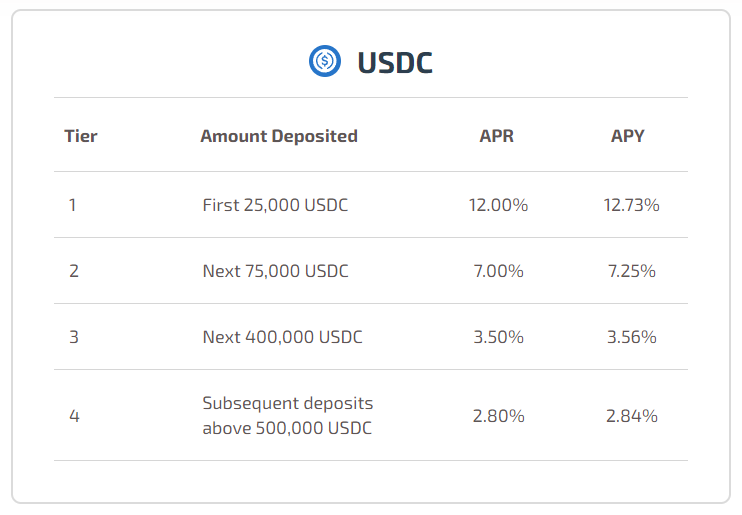

Stablecoin là tiền điện tử có giá gắn với tài sản trong thế giới thực. Bởi vì điều này, chúng có thể duy trì một giá trị ổn định. Một số ví dụ bao gồm Tether (hay còn gọi là USDT), USDC theo Circle và Dai.

Nhiều nền tảng cung cấp dịch vụ tiết kiệm / cho vay trên stablecoin và những nền tảng này mang lại lợi suất tốt nhất:

Một lần nữa, Hodlnaut lại đứng đầu danh sách với APY hấp dẫn của họ:

Xin lưu ý rằng sản lượng của Hodlnaut được phân cấp. Điều này có nghĩa là lợi tức được hưởng của bạn giảm xuống với số tiền gửi cao hơn. Tuy nhiên, tôi chắc chắn rằng có những giải pháp thay thế.

Youhodler đạt gần nhất với APY 12,3% trên USDT và 12% trên USDC.

Nếu bạn thích tiết kiệm bằng Dai, YouHodler có thể dành cho bạn.

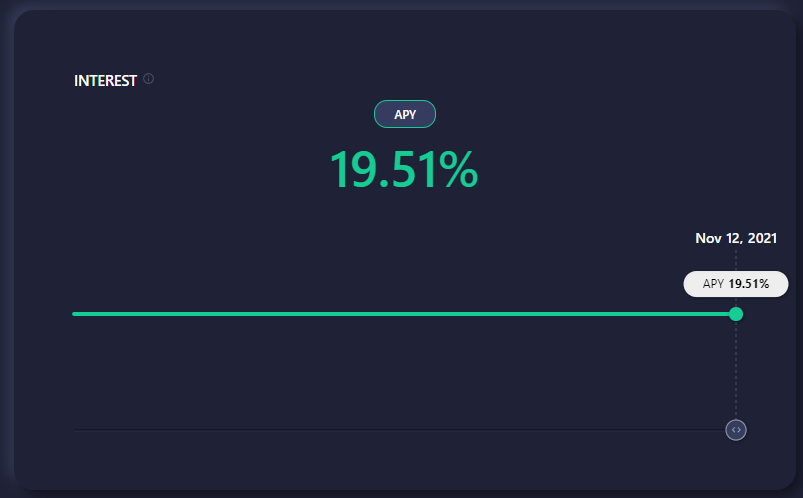

Anchor là một giao thức tiết kiệm dApp được xây dựng trên blockchain Terra. Nó cung cấp cho bạn quyền truy cập vào lợi suất biến động thấp khi gửi vào Terra stablecoin của bạn. Tại thời điểm viết bài, lợi suất trên UST là 19,51% APY. UST hoặc TerraUSD là stablecoin của blockchain Terra.

Anchor cũng cho phép người dùng mượn UST và liên kết LUNA trên giao thức.

Để kiếm lãi từ UST của bạn, trước tiên bạn cần chuyển đổi fiat của mình thành UST trên một sàn giao dịch tiền điện tử. Sau đó, bạn phải gửi UST đến ví TerraStation của mình và gửi nó vào Anchor.

Nếu bạn quan tâm đến hướng dẫn, hãy cho chúng tôi biết trong phần nhận xét bên dưới.

Để tìm hiểu thêm, bạn có thể đọc sách trắng của Anchor Protocol tại đây và sách trắng về Terra tại đây.

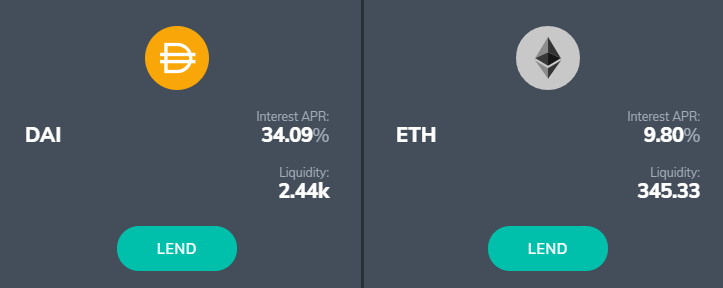

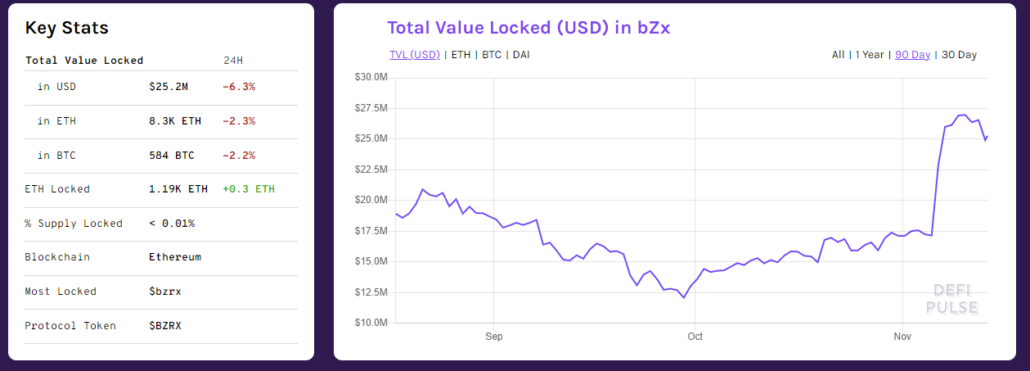

Fulcrum là một ứng dụng DeFi để cho vay và giao dịch ký quỹ. Nó chạy trên giao thức bZx và cho phép người dùng cho vay tiền điện tử của họ trên chuỗi khối Ethereum, Bitcoin và Polygon.

Lãi suất của Fulcrum luôn thay đổi, có những tuần mà lãi suất có thể hấp dẫn:

Mặc dù Fulcrum khẳng định rằng nó là an toàn để sử dụng, nhưng vẫn có một vài dấu hiệu cho thấy.

TẠI SAO NÓ KHÔNG CÓ TRONG BẢNG TÓM TẮT CỦA BẠN ?!

Tỷ lệ của Fulcrum có thể hấp dẫn và họ có thể có thể phân phối APY tiếp thị của họ. Theo DeFi Pulse, giao thức bZx có giá trị khoảng 24 triệu đô la Mỹ bị khóa.

Vấn đề không nằm ở việc họ có thể thực hiện được sự quan tâm đã hứa hay không. Thay vào đó, nó nằm trong các lỗ hổng của giao thức.

Lỗ hổng bảo mật

Thông thường, khi một giao thức hoặc dApp bị tấn công một lần, người dùng vẫn đủ thoải mái để cho nó cơ hội thứ hai. Điều này là do nhóm sẽ cảnh giác cao độ và họ sẽ nỗ lực nhiều hơn để tăng cường bảo mật của mình.

Đáng buồn thay, tôi không thể nói như vậy đối với dự án này. Nó thực sự là chủ nhật (hoặc có thể nhóm không quan tâm), vì họ đã mất kha khá tiền từ nhiều lần ‘hack’.

Bạn có thể sử dụng giao thức của họ để theo đuổi sản lượng cao. Tuy nhiên, hãy lưu ý rằng đây là một trò chơi có rủi ro rất cao. Và với sự phát triển của DeFi, sẽ có các dApp tương tự như Fulcrum; nghĩa là các nền tảng mang lại lợi suất cao cùng với rủi ro cao.

Do đó, hãy nhớ luôn tự nghiên cứu trước khi bỏ ra số tiền khó kiếm được!

Các sản lượng trên chắc chắn trông hấp dẫn. Tuy nhiên, một số có thể thấy quá phiền phức khi phải chuyển tiền xu. Những người khác cũng có thể lo lắng rằng họ có thể quên nơi để tài sản của họ, vì có nhiều ví và tài khoản cần xử lý.

Nếu đó là bạn, thì tôi có một số tin tốt cho bạn. Sàn giao dịch tiền điện tử của bạn, dù có thể là gì, cũng có thể cung cấp chương trình 'Kiếm tiền' hoặc 'Tiết kiệm' trong giao diện của nó. Nếu lười, bạn có thể chỉ cần gửi tiền, mua và giữ tiền pháp định và tiền điện tử của mình trong một nền tảng duy nhất đó.

7% APY trên Bitcoin và Ethereum và 12% trên các stablecoin như Dai, USDT và USDC

Tokenize Exchange có trụ sở chính tại Singapore. Nó được miễn khỏi Đạo luật MAS PS dưới công ty mẹ của nó, Amazingtech Pte Ltd. Như tên gọi của nó, nó cũng là một sàn giao dịch tiền điện tử.

Tiền điện tử được cung cấp

Theo dịch vụ Kiếm tiền từ tiền điện tử, bạn có thể đặt cược và kiếm lợi tức cho 47 loại tiền điện tử:

Xin lưu ý rằng có thời gian nắm giữ tối thiểu là 30 ngày, cũng như số tiền tối thiểu khác nhau được yêu cầu cho mỗi loại tiền điện tử. Bạn có thể mở khóa lợi suất cao hơn và thời gian gửi tiền linh hoạt bằng cách đặt TKX, mã thông báo riêng của Exchange.

Đặt cọc TKX cũng đi kèm với các đặc quyền thành viên khác nằm ngoài phạm vi của bài viết này.

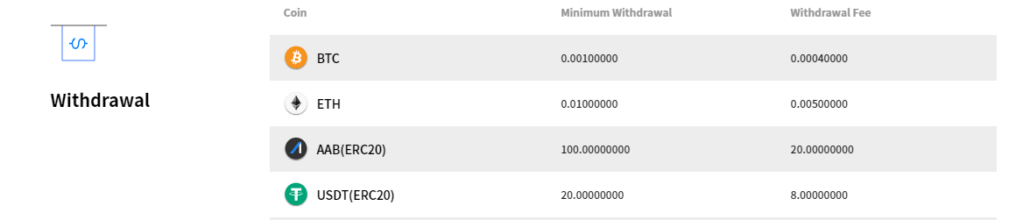

Phí rút tiền được áp dụng

Bạn sẽ phải trả phí rút tiền khi chuyển tiền điện tử của mình ra khỏi nền tảng Tokenize Exchange. Các khoản phí này thay đổi theo loại tiền điện tử, vì vậy bạn có thể kiểm tra danh sách này để biết các khoản phí và giới hạn rút tiền mới nhất.

Tiền không được bảo hiểm

Các khoản tiền của bạn không được bảo hiểm, nhưng Tokenize tuyên bố rằng “quỹ của khách hàng được cấu trúc để ở trên cùng của chồng vốn và Tokenize sẽ thua lỗ trước bất kỳ khách hàng nào.”

Nếu bạn không cảm thấy thoải mái với rủi ro bị kẹt tiền trong một tháng và không thể rút tiền trong trường hợp xảy ra sự kiện thiên nga đen, lợi tức cao hơn của Tokenize có thể không dành cho bạn.

Bạn có thể gửi SGD từ ngân hàng của mình

Việc nạp tiền và giao dịch bằng SGD trên Tokenize là khá tốn kém. Đối với hầu hết người dùng ở cấp 'bình thường', bạn sẽ cần nạp tiền vào tài khoản của mình qua Xfer. Có một khoản phí 0,55% kèm theo mỗi khoản tiền gửi.

Thành viên cao cấp (giá 160 TKX *) và Bạch kim (giá 800TKX + cọc 800 TKX) thành viên có thể gửi SGD trực tiếp từ ngân hàng miễn phí. Ngoài ra, bạn có thể nạp tiền vào tài khoản của mình bằng USD miễn phí.

* Tại thời điểm viết bài, TKX đang giao dịch ở mức khoảng US $ 10.

Phí giao dịch hơi cao

Nếu bạn là người dùng cấp bình thường, phí giao dịch cho các giao dịch từ tiền pháp định sang tiền điện tử là 0,8% trong khi giao dịch tiền điện tử thành tiền điện tử là 0,25%. Thay vào đó, bạn có thể muốn sử dụng một sàn giao dịch như Gemini để mua và chuyển stablecoin sang Tokenize.

Điều đó cho thấy, tỷ lệ tiết kiệm của họ là cao nhất tại thời điểm viết bài và họ đã được miễn trừ khỏi Đạo luật PS. Do đó, tôi sẽ sử dụng tài khoản Tokenize Exchange của mình để sử dụng hầu hết Ethereum của mình.

Nếu nó không có vẻ quá nhiều việc, bạn có thể đăng ký một tài khoản tại đây.

4% APY trên Bitcoin và Ethereum và 2,5-6,5% trên các loại tiền ổn định như Dai, USDT và USDC

AAX là một nền tảng có trụ sở tại Hồng Kông được cung cấp bởi công cụ khớp lệnh Millennium Exchange của Tập đoàn Giao dịch Chứng khoán Luân Đôn. Nếu bạn cảm thấy yên tâm hơn khi biết rằng nó hợp tác với một sàn giao dịch chứng khoán hiện tại, thì đây là một yếu tố cộng thêm. Nếu bạn không thích ý tưởng rằng nó được liên kết với TradFi, thì đây có thể là một yếu tố tiêu cực.

AAX được miễn giấy phép theo Đạo luật MAS ’PS.

Tiền điện tử được cung cấp

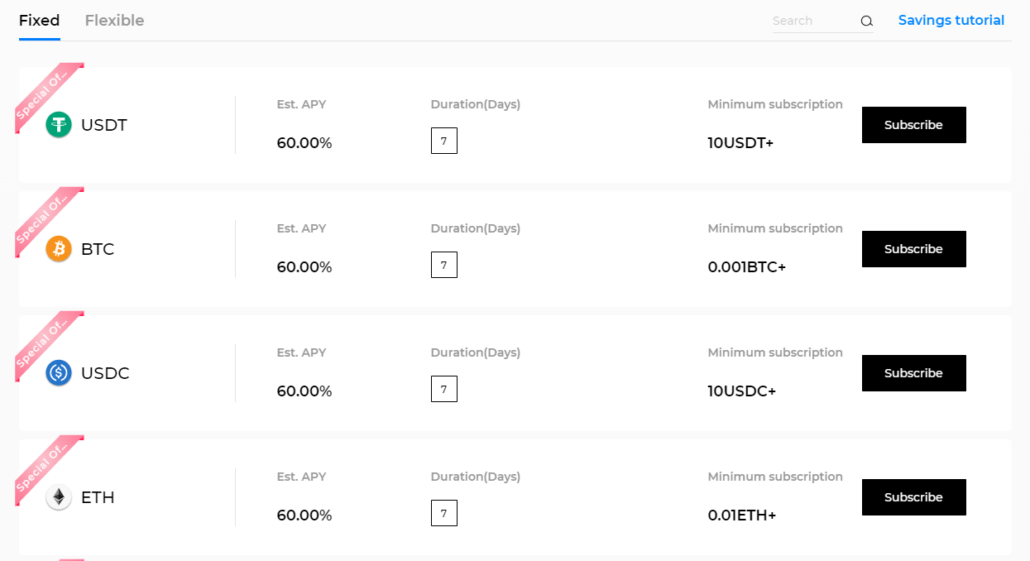

Dịch vụ Tiết kiệm của AAX cung cấp cả tiết kiệm linh hoạt và tiền gửi cố định, với lợi nhuận khác nhau. Họ cung cấp các tùy chọn tiết kiệm trên hơn 100 đồng tiền, bao gồm $ PSG và $ SHIB.

Tại thời điểm viết bài, họ có các chương trình khuyến mãi cho các khoản tiết kiệm cố định của họ. Các gói này hoạt động giống như các gói tiền gửi cố định, vì vậy, hãy lưu ý về thời lượng đăng ký và khóa tối thiểu:

Không được bảo hiểm nhưng tuân thủ “Tiêu chuẩn bảo mật tiền điện tử (CCSS)”

Theo AAX, bảo mật là ưu tiên hàng đầu. Hầu hết các tài sản kỹ thuật số của họ được cho là được giữ trong các cơ sở lưu trữ ngoại tuyến an toàn.

Không thể đặt cọc SGD

Tại thời điểm viết bài, người dùng không thể gửi trực tiếp SGD fiat vào AAX.com. Thay vào đó, bạn có thể gửi tiền điện tử đến địa chỉ trong tài khoản của mình.

Phí rút tiền

AAX.com tính phí rút tiền thay đổi theo từng đồng tiền. Bạn có thể tìm thấy danh sách đầy đủ các khoản phí tại đây.

Lưu ý phụ:có vẻ như chúng tôi không cần thực hiện KYC trên AAX nếu chúng tôi chỉ định gửi, chuyển và rút dưới 1BTC.

1,49% APY trên Bitcoin, 2,05% APY trên Ethereum và 7,99% APY trên các stablecoin như Dai và UST

Gemini là một sàn giao dịch tiền điện tử mà chúng tôi đã đề xuất. Nó được miễn giấy phép theo Đạo luật MAS ’PS.

Nếu bạn đang sử dụng Gemini, bạn có thể bắt đầu kiếm lãi ngay lập tức từ tiền điện tử của mình với chương trình cho vay của họ, Gemini Earn.

Bạn có thể kiếm lãi với hơn 40 loại tiền điện tử như Bitcoin, Ethereum và thậm chí là Axie Infinity, cũng như trên các loại tiền ổn định như TerraUSD và Dai.

Không có số tiền gửi tối thiểu hoặc thời gian giữ

Không có số tiền tối thiểu cũng như khoảng thời gian được thực thi. Tiền lãi của bạn được trả hàng ngày, bắt đầu từ ngày sau khi bạn chuyển tiền của mình vào Kiếm.

Phí đã được phản ánh trong APY

Gemini tính một khoản phí đại lý đối với các khoản vay trước khi trả cho bạn. Do đó, APY được phản ánh là số tiền bạn sẽ kiếm được (lưu ý rằng số tiền này có thể dao động tùy thuộc vào nhu cầu thị trường).

Điều này có nghĩa là những gì bạn thấy là những gì bạn nhận được.

Tại thời điểm viết bài, tỷ lệ của họ đối với BTC và ETH là từ 1-2%. Tuy nhiên, bạn có thể nhận được tới 7,99% APY với các loại tiền ổn định như Dai và TerraUSD (UST). Bạn có thể kiểm tra tỷ lệ Kiếm tiền mới nhất của Gemini tại đây.

Xin lưu ý rằng Gemini Earn chỉ có ở Hoa Kỳ, Singapore và Hồng Kông.

Dễ dàng phân bổ và rút tiền

Chỉ với một vài thao tác, bạn có thể phân bổ số tiền của mình cho Gemini Earn bằng cách sử dụng tài khoản hoặc ứng dụng di động Gemini của bạn.

Để rút SGD fiat, chỉ cần bán tiền xu của bạn, sau đó bắt đầu rút tiền. Bạn có thể sử dụng FAST để rút tiền mặt của mình, quá trình này mất một ngày. Chỉ cần lưu ý rằng có giới hạn 20.000 đô la Singapore cho mỗi lần rút tiền từ Gemini.

Tiền kiếm được của Gemini được bảo hiểm bởi các đối tác bên thứ ba

Gemini đã đặt một tầm quan trọng vào tính bảo mật của nó. Nó bảo đảm tiền của khách hàng thông qua Bảo hiểm tài sản kỹ thuật số và cũng giữ tiền điện tử của người dùng trong quyền lưu trữ lạnh.

Nhưng hãy lưu ý rằng các khoản tiền trong chương trình Gemini Earn không được Gemini bảo hiểm. Thay vào đó, chúng được nắm giữ bởi các đối tác bên thứ ba.

Hiện tại, Genesis là đối tác chính của Gemini Earn. Nó là một công ty con của Digital Currency Group và nó tuyên bố sẽ bảo đảm tất cả các loại tiền điện tử đang được quản lý bởi nó.

4% APY trên Bitcoin và Ethereum và 8% trên các stablecoin như Dai và USDC

Được quảng cáo là nhà cho vay tiền điện tử lớn nhất, Nexo đã được ra mắt vào năm 2018. Nó cũng có một sàn giao dịch để bạn có thể mua và bán tiền điện tử. Giao diện người dùng của nó khá dễ điều hướng.

Mặc dù nó cung cấp tỷ giá tốt hơn giữa các sàn giao dịch, Nexo KHÔNG được miễn giấy phép theo Đạo luật MAS ’PS.

This means that while we still have access to Nexo, we face the risk of having to shift assets if the platform is forced to stop serving Singapore users in the future. After all, this is happened to Binance.com and Huobi Global uers.

Cryptocurrencies offered

Nexo allows users to earn interest from 24 cryptocurrencies.

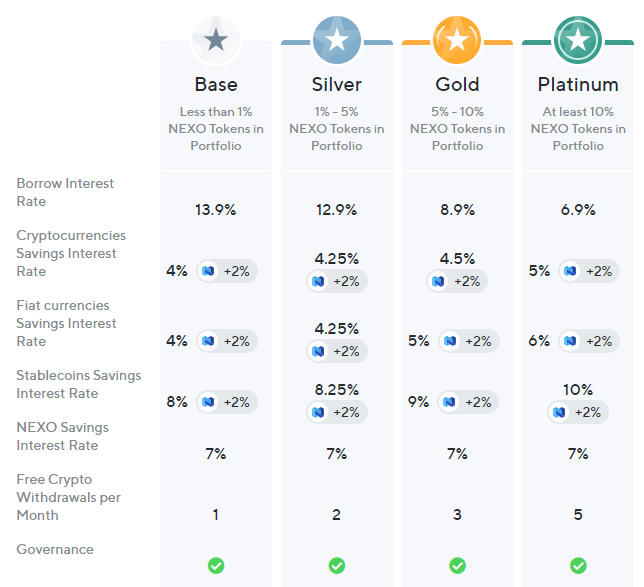

Higher yields and other perks with their loyalty program

Nexo seems to be building a loyalty-based ecosystem. Users are granted loyalty tiers based on the amount of NEXO Tokens held.

You will be rewarded with perks like free withdrawals and better yields based on your loyalty tier.

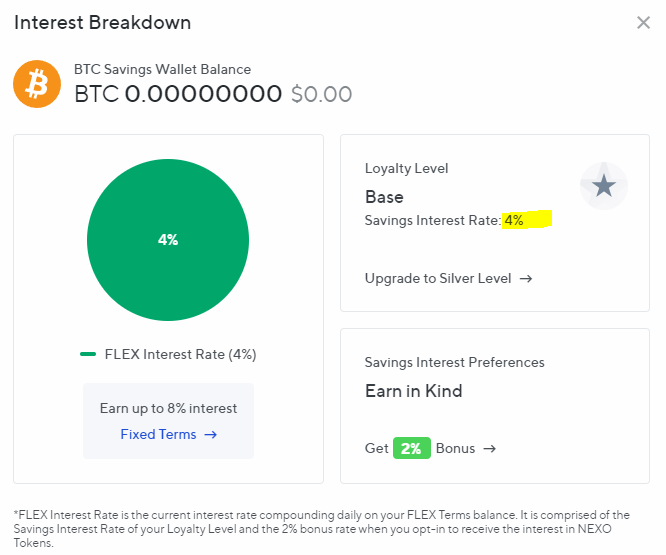

At the lowest tier, you can earn 4% on your Bitcoin and Ethereum holdings:

You can also earn 8% on stablecoins:

Opting to earn using NEXO tokens unlocks an additional 2% yield. However, you should note that NEXO tokens are not stablecoins, which means you will be exposed to further volatility.

If you want to chase higher yields, you can try to find a comfortable balance between the risk and reward of holding NEXO.

Your holdings are insured

Nexo stores its clients’ assets with BitGo, an insured qualified custodian. It insures against commercial crime for up to USD100M. It is also working with Ledger to insure assets up to USD375M.

Free Withdrawal (fiat)

Nexo mentions that it follows a #ZeroFees policy. This means that users can “make unlimited free-of-charge fiat withdrawals, crypto, and fiat transfers into their Nexo Wallet.”

All users are also entitled to one free crypto withdrawal per month. You can get more of this by holding the NEXO token (more on this below).

That said, there are three things to note:

1.5% APY on Bitcoin, 3.5% APY on Ethereum, and 6% on stablecoins like Dai, USDT and USDC

Crypto.com is another crypto exchange that is exempted from holding a license under MAS’ PS Act. Like others that were mentioned in this article, it has a service that lets its users earn interest on their coins.

Although it claims to provide up to 14.5% on its main page, actual yields are lower if you don’t plan on holding many CRO tokens. You can check the latest APYs that Crypto.com Earn offers here.

For even higher yields, you can choose to stake Crypto.com Coins (CRO). Stakers can also enjoy benefits on Crypto.com’s VISA card. It grants you a free Spotify subscription for staking USD400 worth of CRO.

Although similar in concept, staking is a whole other can of worms that should be covered in a separate article.

You may be able to get higher yields by fulfilling certain criteria on Crypto.com. However, I personally feel like it’s too much work. Plus, I don’t like the idea of having to stake USD400 in CRO to unlock higher yields.

Minimum deposit amount

There’s a minimum deposit required. This threshold depends on the coin you’re depositing into Crypto.com Earn. You can refer to the full list here.

At the time of writing, you need about $500 worth of BTC or $950 worth of ETH to start earning on Crypto.com.

Your deposit will earn interest in the same currency, and yields will be deposited into your crypto wallet every seven days.

Funds are insured

Crypto.com has an insurance fund that is said to cover all uncovered losses.

Furthermore, they hold the cryptocurrencies of all their users in a cold storage powered by Ledger Vault, which is secured by a USD750M cold storage insurance. In theory, this would reduce the risk of losing your cryptocurrencies to hacks and third party theft.

Suppose you want to beat the average yield of a traditional bank savings account, but don’t want to buy cryptocurrencies directly.

What if there’re platforms that let you deposit your fiat SGD, do all the work for you and lets you earn higher interest at the same time? Let’s explore an option and your potential risks:

If all the aforementioned options are too complicated for you, DeZy is a good way to start growing your money while you learn about crypto and DeFi yields. (But, they give you $10 just for signing up and verifying your account. #freemoney)

What is DeZy?

DeZy allows users to grow their money at an annual percentage yield of 5%.

The main draw to using DeZy is its simplicity. You can deposit Singapore Dollars directly through PayNow and immediately start earning 5% APY. There is no need to buy cryptocurrencies nor understand the underlying DeFi protocols.

The platform is created for the non-crypto audience, so the process to start is simple:

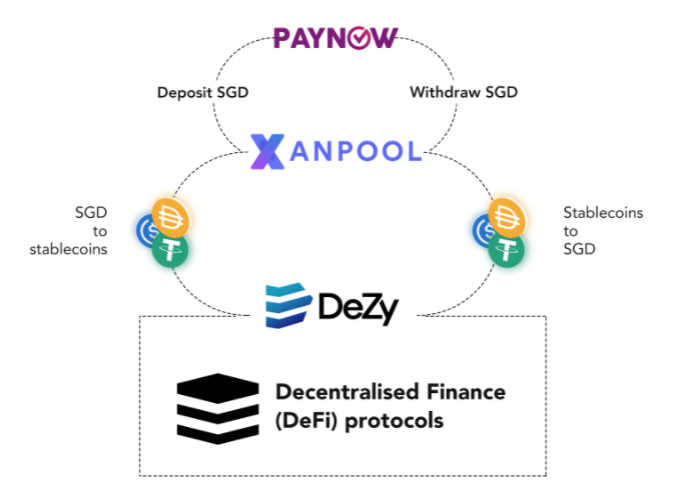

Nó hoạt động như thế nào?

On the backend, DeZy will take your fiat SGD and convert it into a pool of stablecoins via Xanpool. Then, it will generate a stable yield by deploying the stablecoins through various DeFi protocols.

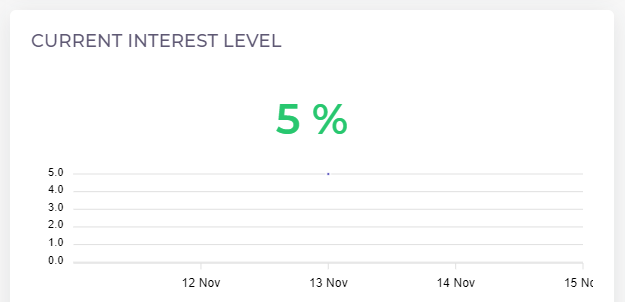

These transactions are said to be processed using “automation and programmatic processes,” and DeZy aims to provide a stable yield of 5.25% APY over the long term. At the time of writing, the interest level is at 5%.

DeZy mentions the use of DeFi protocols like Unagii, Vauld, and Orion on its FAQ page.

Key Risks

DeZy sounds like a great platform to start with, but there are a few issues that may be a cause for concern.

i) Lack of MAS license or PS Act exemption

First, DeZy is not exempted in the PS Act. According to their FAQ, they do not handle the custody of your funds; instead, the funds are distributed across DeFi protocols.

To me, this is a major risk because they could shut down their website anytime and users would not be able to get their funds back. I raised this concern in their Discord and was referred to this article where they state that “your funds are still present and recoverable on the blockchain. Through our on-boarding partners and through the security of the blockchain, your funds would still be technically retrievable.”

That said, given the minimalist UI and lack of accessible information, users with zero experience in crypto will definitely have trouble finding the relevant blockchain transaction details should DeZy go down.

ii) The question of credibility

Secondly, although their business is registered in Singapore, there is a lack of coverage about the project and the team. There are also little reviews online about the platform. All we know is that DeZy’s co-founder and CEO, Eric Dadoun, is a founding Partner at Impiro, a Singapore based VC fund that is backing DeZy.

Another thing that stood out to me is its security page, where there seems to be an over-emphasis on keeping your DeZy account safe using things like 2FA. However, there is little explanation of its “automation and programmatic processes ”. There is just a brief mention of some of the DeFi protocols it uses to generate yields under its FAQ page.

That said, DeZy is a relatively young company (it was founded in May 2021) and they might still be in the process of building up their documentation and website.

Their CEO Eric Dadoun answered questions regarding the risk of using DeZy in his recent interview with Yield Labs (from 1:01:01 onwards):

In the interview, he mentions a few key takeaways that you should note before considering DeZy:

Convenience comes with a price

I think that the risk is reasonable if DeZy allows you to grow your money faster than traditional banks. You may not understand how it works under the hood, but for a 5.25% APY, it seems like a fair price to pay.

However, you may think that it’s not worth the risk. After all, DeZy’s APY is still lower than the other platforms we looked at in this article. If so, then I would encourage you to learn more about DeFi. I also suggest that you use crypto savings accounts or protocols that could deliver higher returns for a similar risk to reward ratio.

That said, DeZy is giving new users $10 just for signing up and verifying their account. You can get your free $10 here.

Similar to DeZy, Outlet Finance allows users to deposit fiat cash and grow their money at higher yields.

But unlike DeZy, Outlet Finance has several (good) reviews on Trustpilot, and they have a smart contract insurance by Nexus Mutual. They have also launched a debit card for US users on Luna.

Unfortunately, it is not available for Singapore users yet.

There’s no free lunch. Although the yields of crypto savings accounts are highly attractive, they come with considerable risks.

Cryptocurrency is a new frontier. While governments are still wrapping their heads around the concept and figuring out ways for fiat currencies and markets to co-exist with cryptocurrencies, regulations remain relatively loose.

This also means that:

In Singapore, up to $75,000 of your deposit in each bank is protected by the Deposit Insurance Scheme. However, not every crypto savings platform provides insurance on your deposits.

The platform risk is very real. There has been a history of platform hacks like the infamous Mt Gox hack. Do keep in mind that you are taking on the risk of losing your deposits in the case of such hacks.

If you value security over yield, read our guide on crypto hardware wallets instead.

Depending on the platform you use, you may not have the liquidity that bank savings accounts can give you.

On platforms like Nexo and protocols like Yearn Finance, there are lock-up periods where you would not be able to withdraw your coins in exchange for higher yields.

Meanwhile, withdrawals on platforms like Gemini and Youhodler might take a few days. This leads to the next risk:

While earning higher yields, your crypto portfolio remains susceptible to market volatility. For example, earning 7% on Bitcoin during a bear market may be uncomfortable for you, given that there had just been a price drop of 40%. That said, if you’re planning to hodl for the long term, you should be mentally prepared for this risk.

Now, price volatility doesn’t apply if you’re capturing yields using stablecoins. However, stablecoins do come with their own set of risks:

Although stablecoins provide a range of utility across various protocols, their underlying value remains debatable.

Koning suggests that stablecoins are like loans. You lend them to stablecoin entities like Tether and Circle (behind USDC), and as it is with any credit, there is a possibility that you would never get your principal back.

Time is money. In summary,

The information is accurate at the point of writing, but you should check for the latest rates before deciding if this is for you.

I like to keep things simple. I do not earn on my Bitcoin, instead opting to store it in a hardware wallet like Ledger. Meanwhile, I earn yields on Ethereum in Hodlnaut, stablecoins like UST via Anchor and for altcoins with smaller positions, I just use Gemini Earn.

And since I’m lazy, I tend to avoid platforms with convoluted reward tiers or those that require me to hold the platform’s native coins. If you don’t mind putting in the extra effort and taking up a little more risk, you could consider unlocking higher yields on platforms like Nexo.

The best crypto savings account for you is the one that suits your risk appetite and convenience. Remember that there are risks involved, so do your own research and only use money you can afford to lose.

If you’re looking to get started in cryptocurrency, join our crypto trainers for a live masterclass to get your basics down.