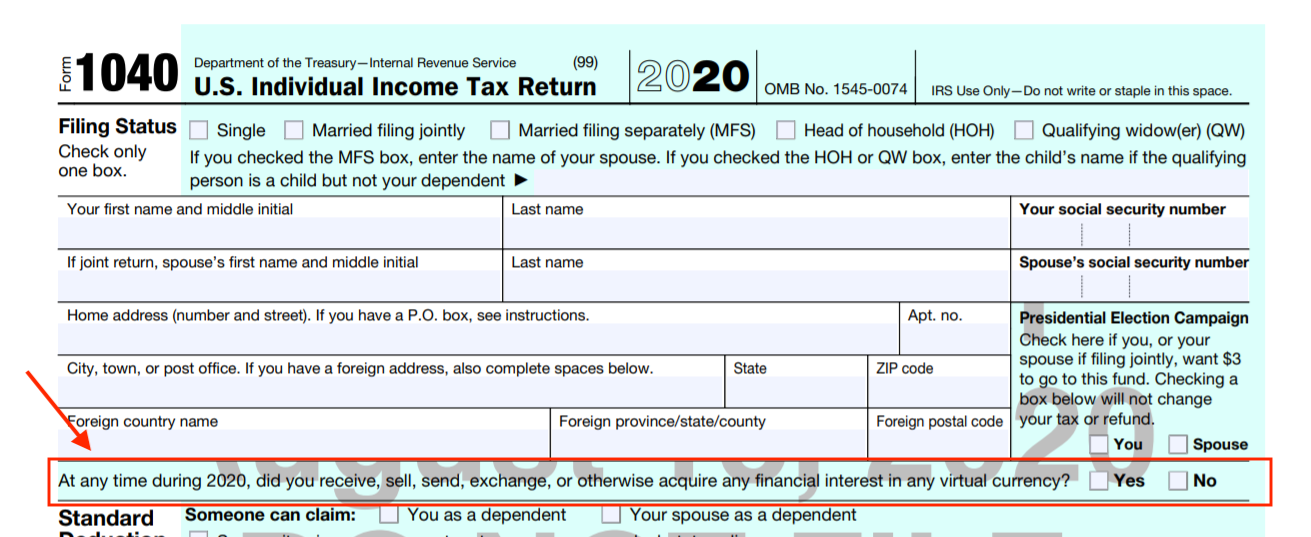

Vào cuối năm 2019, IRS đã giới thiệu Câu hỏi về thuế tiền tệ ảo khét tiếng đối với các biểu mẫu thuế của Hoa Kỳ — cụ thể là Biểu mẫu 1040 1. Hành động này cho thấy rõ rằng cơ quan đang giảm nhẹ việc tuân thủ thuế tiền điện tử.

Giờ đây, vào năm 2020, họ đã tiến thêm một bước nữa về việc thực thi này.

Thay vì được hiển thị trên Biểu 1 — mà không phải tất cả người đóng thuế Mỹ đều phải hoàn thành — cơ quan này đã chuyển trung tâm và mặt trận câu hỏi về thuế tiền ảo sang Biểu mẫu 1040 , biểu mẫu thuế thu nhập chính của Mỹ mà mọi người nộp thuế cá nhân phải hoàn thành.

Câu hỏi có nội dung:

“Vào bất kỳ thời điểm nào trong năm 2020, bạn có nhận, bán, gửi, trao đổi hoặc thu được bất kỳ khoản lãi tài chính nào bằng bất kỳ loại tiền ảo nào không?”

Vấn đề với câu hỏi về thuế tiền ảo là nó rất mơ hồ và không hoàn toàn rõ ràng trong trường hợp nào bạn sẽ phải chọn "Có" cho câu hỏi này.

Ví dụ:nếu bạn đã mua bitcoin vào năm 2018 và giữ nó trong ví lạnh suốt năm 2019, bạn có phải chọn có không? Bạn đã không thực sự tham gia vào bất kỳ hành động nào được liệt kê trong câu hỏi (tức là nhận, bán, gửi, trao đổi). Bạn vừa nắm giữ bitcoin của mình. Trong các năm tính thuế 2019, các tranh luận có thể được đưa ra cho cả hai bên.

Các khu vực xám như trên đã khiến nhiều nhà đầu tư tiền điện tử và các chuyên gia thuế thất vọng với phiên bản 2019 của câu hỏi này.

Bây giờ, kể từ tháng 10 năm 2020, IRS đã bổ sung hướng dẫn giải thích những trường hợp nào các nhà đầu tư tiền điện tử cần chọn “Có” cho câu hỏi về thuế tiền ảo.

Vào ngày 23 tháng 10 năm 2020, IRS đã xuất bản bản dự thảo của mình về Hướng dẫn 1040 năm 2020 chính thức . Trong hướng dẫn này, cơ quan giải thích các giao dịch tiền điện tử nào sẽ yêu cầu câu trả lời là “Có” cho câu hỏi về thuế tiền ảo.

Hướng dẫn nêu rõ:

Vào năm 2020, nếu bạn tham gia vào bất kỳ giao dịch nào liên quan đến tiền ảo, hãy chọn hộp “Có” bên cạnh câu hỏi về tiền ảo trên trang 1 của Biểu mẫu 1040.

Giao dịch liên quan đến tiền ảo bao gồm:

Đồng thời, giao dịch liên quan đến tiền ảo không bao gồm giữ tiền ảo trong ví hoặc tài khoản hoặc chuyển tiền ảo từ ví này mà bạn sở hữu hoặc kiểm soát sang ví khác mà bạn sở hữu hoặc kiểm soát.

Vì vậy, nói một cách đơn giản, bạn chỉ phải chọn “Có” cho câu hỏi về thuế tiền điện tử nếu bạn đã phát sinh sự kiện chịu thuế và nhận ra một số hình thức thu nhập liên quan đến tiền điện tử.

Để có tổng quan đầy đủ về các sự kiện chịu thuế tiền điện tử và cách báo cáo tiền điện tử về thuế của bạn, hãy tham khảo bài đăng trên blog của chúng tôi: Hướng dẫn hoàn chỉnh về thuế tiền điện tử .

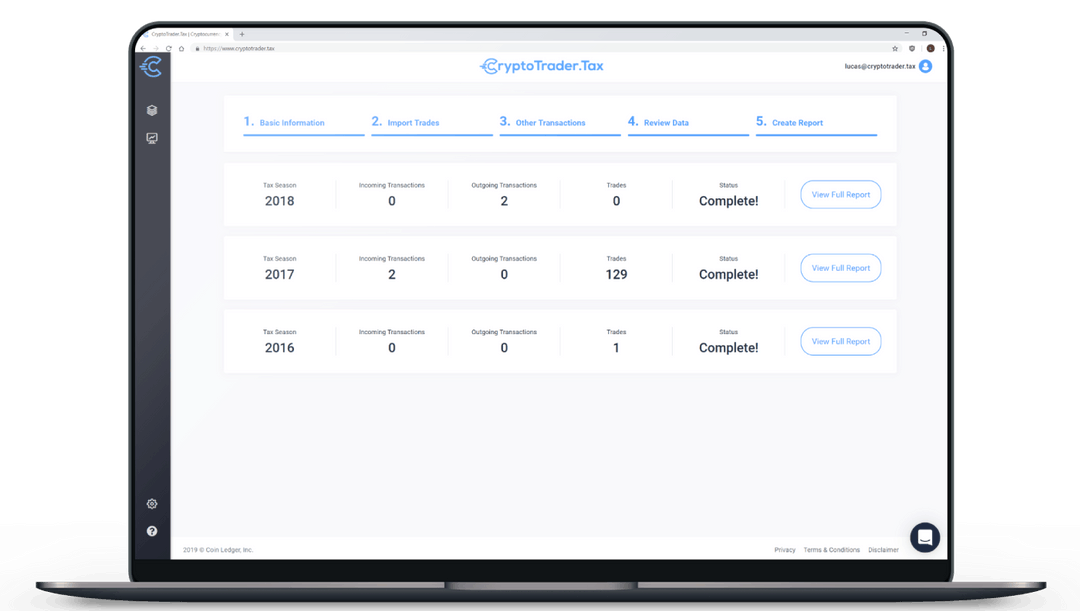

Nếu bạn đang tìm kiếm một cách dễ dàng để xử lý báo cáo thuế tiền điện tử của mình, có thể hữu ích khi xem xét phần mềm thuế tiền điện tử chuyên dụng.

Phần mềm thuế tiền điện tử như CryptoTrader.Tax được xây dựng để tự động hóa tất cả báo cáo thuế tiền điện tử của bạn. Bằng cách tích hợp với tất cả các sàn giao dịch và ví lớn, bạn có thể chỉ cần nhập các giao dịch tiền điện tử lịch sử vào tài khoản của mình chỉ bằng một nút bấm.

Dựa trên dữ liệu lịch sử mà bạn nhập, CryptoTrader.Tax sẽ xác định giao dịch nào phải chịu thuế và giao dịch nào không. Sau đó, nó sẽ tự động tạo tất cả các báo cáo thuế tiền điện tử cần thiết của bạn dựa trên dữ liệu lịch sử này.

Bạn có thể bắt đầu bằng cách nhập hoàn toàn miễn phí tất cả dữ liệu lịch sử của mình. Bạn cũng có thể tìm hiểu thêm về cách nó hoạt động và tại sao hàng chục nghìn nhà đầu tư tiền điện tử trên khắp thế giới sử dụng CryptoTrader.Tax ngay tại đây .

Bạn có bất kỳ câu hỏi nào khác về thuế tiền điện tử không? Nhóm của chúng tôi sẽ rất vui khi trả lời họ. Chỉ cần trò chuyện với chúng tôi trên tiện ích trò chuyện trực tiếp trên trang chủ của chúng tôi. Nhóm hỗ trợ trò chuyện trực tiếp của chúng tôi sẽ sẵn lòng trợ giúp!