Lần đầu tiên được đề xuất vào năm 1955 bởi Milton Friedman, Thỏa thuận Chia sẻ Thu nhập (ISA) là một giải pháp thay thế cho các khoản vay truyền thống dành cho sinh viên khi tài trợ cho việc học đại học của họ. Thay vì vay tiền, sinh viên ký một thỏa thuận với trường của họ (hoặc một số cơ sở giáo dục khác), theo đó sinh viên đồng ý trả một phần trăm thu nhập tương lai của họ trong một khoảng thời gian nhất định. Nói cách khác, học sinh đang tài trợ hiệu quả cho giáo dục của họ bằng cách sử dụng công bằng (trong bản thân họ ), chứ không phải là nợ.

Ưu điểm của ISA, ít nhất là về mặt lý thuyết, là giống như các loại tài trợ vốn chủ sở hữu khác (so với nợ), sinh viên có thể đảm bảo rằng các khoản thanh toán để tài trợ cho giáo dục của họ vẫn là một tỷ lệ phần trăm thu nhập có thể quản lý hợp lý và tránh đi đến mức họ không đủ khả năng trả các khoản vay sinh viên hàng tháng của họ. Tuy nhiên, lưu ý là các khoản vay dành cho sinh viên của Liên bang đã có các tính năng nhạy cảm với thu nhập để bảo vệ khỏi các khoản thanh toán khoản vay sinh viên trở nên quá nặng nề và hóa ra các chương trình cho vay sinh viên của Liên bang thực sự còn hơn thế nữa thuận lợi hơn ISA cho sinh viên có thu nhập thấp. Điều đó có nghĩa là, tùy thuộc vào hoàn cảnh cụ thể của sinh viên, việc trả lời câu hỏi về vốn chủ sở hữu trên nợ có thể không đơn giản như tưởng tượng.

Trong bài đăng này, Derek Tharp - trưởng nhóm nghiên cứu tại Kitces.com, và là trợ lý giáo sư tài chính tại Đại học Nam Maine - xem xét các Thỏa thuận Chia sẻ Thu nhập và đi sâu vào câu hỏi xem chúng so sánh như thế nào và khi nào chúng có thể là một lựa chọn tốt hơn, thay vì một khoản vay truyền thống hơn dành cho sinh viên muốn tài trợ cho đại học.

Như một điểm khởi đầu để so sánh hai lựa chọn, chúng ta có thể tính toán sự khác biệt về giá trị hiện tại ròng của dòng tiền do sử dụng ISA so với vay sinh viên, với lưu ý quan trọng là thỏa thuận chia sẻ thu nhập sẽ có các tỷ lệ và điều khoản khác nhau tùy thuộc vào chuyên ngành của sinh viên do sự đa dạng của triển vọng việc làm và thu nhập dự kiến trong các ngành khác nhau. Vì vậy, ví dụ, một chuyên ngành tiếng Anh, có tỷ lệ và điều khoản ở cuối phổ ISA ít thuận lợi hơn, sẽ nhận được các điều khoản khác với chuyên ngành Kỹ thuật hàng không vũ trụ, ở cuối phổ ISA thuận lợi nhất.

Sử dụng một số giả định dựa trên ISA được đưa ra bởi Quỹ Nghiên cứu Purdue (một nhà sáng tạo hàng đầu trong loại hình tài chính mới này), các dự báo về dòng tiền giả định cho thấy rằng sinh viên nói chung sẽ đi trước khi sử dụng khoản vay liên bang so với ISA. Tuy nhiên, trường hợp này ít rõ ràng hơn khi so sánh ISA với các khoản vay tư nhân. Vì các khoản vay tư nhân không có một số đặc điểm nhạy cảm với thu nhập như các khoản vay của Liên bang, ISA có thể cung cấp một số biện pháp bảo vệ mặt hạn chế, nhưng cũng có thể làm như vậy với chi phí đáng kể giả sử rằng sinh viên cuối cùng kiếm được thu nhập xấp xỉ trung bình hoặc cao hơn trong lĩnh vực của họ.

Tuy nhiên, điều cần lưu ý là ISA thực sự mang lại cơ hội đáng kể để tham gia vào việc lựa chọn bất lợi (một vấn đề mà các nhà cung cấp ISA phải giải quyết nếu những thỏa thuận này sẽ khả thi về lâu dài)., Bất cứ khi nào học sinh có thông tin cá nhân về bản thân và tương lai của họ mong muốn nghề nghiệp mà đối tác không thể biết được (ví dụ:mong muốn trở thành cha mẹ ở nhà ngay sau khi tốt nghiệp hoặc mong muốn làm việc trong một lĩnh vực với mức lương thấp hơn đáng kể so với mức bình thường đối với một sinh viên tốt nghiệp với bằng cấp của họ… và do đó không 'không lường trước được có bất kỳ khoản thu nhập nào có thể được “chia sẻ” lại cho người cho vay), ISA trông tương đối hấp dẫn hơn. Ngoài ra, tùy thuộc vào cách “thu nhập” được định nghĩa trong ISA (dường như chỉ là thu nhập W-2 và Bảng C trong thỏa thuận Purdue), ISA có thể trông hấp dẫn đối với sinh viên làm việc trong các lĩnh vực phi truyền thống hoặc những người có thể cấu trúc thu nhập của họ như một thứ gì đó không đáp ứng định nghĩa của ISA về thu nhập (ví dụ:thu nhập cho thuê “thụ động” không được coi là Thu nhập kiếm được cho các mục đích trả nợ ISA).

Tuy nhiên, điểm mấu chốt chỉ đơn giản là mặc dù trường đại học “tài trợ vốn cổ phần” với ISA có vẻ trực quan là một giải pháp thay thế thuận lợi cho các khoản vay dành cho sinh viên, nhưng lợi thế sẽ không xuất hiện khi chúng ta bắt đầu xem xét tổng chi phí và tác động của chúng về dòng tiền trong tương lai. Và mặc dù ISA có thể cung cấp một số biện pháp bảo vệ mặt hạn chế đáng kể khi so sánh với các khoản vay tư nhân, nhưng biện pháp bảo vệ đó sẽ phải trả giá lâu dài nếu sinh viên kiếm được ít nhất thu nhập trung bình trong lĩnh vực mà họ lựa chọn. Nói cách khác, câu trả lời cho câu hỏi khi nào thì tốt hơn nếu tài trợ cho giáo dục đại học bằng “công bằng” trong thu nhập tương lai của sinh viên là một điều rất vang dội:hiếm khi xảy ra. Thay vào đó, phần lớn thời gian tốt hơn là chỉ nên tham gia vào việc tài trợ bằng nợ cố định để tài trợ cho tiềm năng phát triển nghề nghiệp lâu dài của sinh viên!

Derek Tharp, Nhà nghiên cứu chính tại Kitces.com và là trợ lý giáo sư tài chính tại Đại học Nam Maine. Ngoài công việc của mình trên trang web này, Derek hỗ trợ khách hàng thông qua Vốn Ý thức RIA của mình. Derek là Nhà hoạch định tài chính được chứng nhận và đã lấy bằng Tiến sĩ. trong Kế hoạch Tài chính Cá nhân tại Đại học Bang Kansas. Có thể liên lạc với anh ấy tại derek@kitces.com.

Đọc thêm các bài viết của Derek tại đây.

Thỏa thuận Chia sẻ Thu nhập (ISA) là một hợp đồng mà học sinh ký kết với trường học của họ (hoặc một số cơ sở giáo dục khác) có nghĩa vụ học sinh phải nộp một tỷ lệ phần trăm nhất định trong thu nhập trong tương lai của mình để đổi lấy đô la cho việc học của họ ngày hôm nay. Về mặt hiệu quả, nó giống như cung cấp vốn tự có (tức là một phần trong thu nhập tương lai của cá nhân), trái ngược với việc vay nợ truyền thống cho giáo dục đại học thông qua các khoản vay cho sinh viên.

Một số người ủng hộ lập luận rằng thỏa thuận chia sẻ thu nhập tốt hơn so với tài trợ nợ cho sinh viên, vì trách nhiệm pháp lý trong tương lai được cố định theo tỷ lệ phần trăm thu nhập và do đó sẽ tự động được điều chỉnh tăng lên - hoặc có lẽ quan trọng hơn, giảm xuống nếu cần thiết - theo kết quả tài chính thực tế của sinh viên. Nói cách khác, bằng cách đồng ý trả một tỷ lệ phần trăm cố định trong thu nhập của một người, sinh viên có thể đảm bảo rằng nghĩa vụ tài trợ cho sinh viên của họ sẽ không bao giờ vượt quá một số ngưỡng (phần trăm) được xác định trước của tổng thu nhập của họ trong tương lai.

Để minh họa, giả sử trường đại học của John đồng ý cung cấp một số tài trợ để đổi lấy 5% thu nhập tương lai của anh ấy trong 10 năm. Với khoản vay truyền thống (ví dụ:khoản vay dành cho sinh viên tư nhân), John có thể nợ tới 100% thu nhập của mình hoặc hơn nếu thu nhập của anh ta đủ thấp. Nhưng với ISA, anh ta có thể yên tâm rằng anh ta sẽ không bao giờ nợ quá 5% thu nhập của mình. Vì vậy, trong trường hợp anh ta phải vật lộn để tìm việc làm sau khi tốt nghiệp và thiếu việc làm với thu nhập 25.000 đô la mỗi năm, ít nhất John có thể biết rằng anh ta chỉ cần trả lại 1.250 đô la trong năm đầu tiên sau khi tốt nghiệp (và năm đó sẽ được tính là giá trị hoàn trả của cả năm, nghĩa là John là 1/10 th con đường hướng tới việc trang trải việc học của anh ấy sau khi chỉ trả lại 1.250 đô la).

Kết quả là ISA, ít nhất về mặt lý thuyết, làm giảm nguy cơ tiềm ẩn đối với John khi phải gánh quá nhiều chi phí tài chính cho việc học của mình. Tuy nhiên, thực tế là không phải tất cả các khoản vay dành cho sinh viên đều được cấu trúc như một khoản vay “truyền thống”. Đặc biệt, các khoản vay dành cho sinh viên của Liên bang đã có các thành phần tương tự nhạy cảm với thu nhập được tích hợp sẵn. Trên thực tế, nhiều tính năng của khoản vay dành cho sinh viên để bảo vệ các cá nhân có thu nhập thấp hơn nhiều hơn thuận lợi cho sinh viên hơn các điều khoản liên quan đến ISA!

Tuy nhiên, ISA có một số thuộc tính độc đáo có thể hữu ích khi được sử dụng trong những trường hợp thích hợp… tất cả đều đặt ra câu hỏi:khi nào thì tốt hơn nếu sử dụng các khoản vay dành cho sinh viên (và tài trợ cho giáo dục bằng nợ) và khi nào thì thực sự có thể tốt hơn thay vào đó sử dụng cấu trúc ISA mới (và tài trợ cho giáo dục bằng 'công bằng' trong thu nhập tương lai của học sinh)?

Về mặt khái niệm, các thỏa thuận chia sẻ thu nhập (ISA) có lịch sử lâu đời. Trong một bài luận năm 1955 có tiêu đề Vai trò của chính phủ trong giáo dục , Milton Friedman đề xuất rằng “mua cổ phần” của các cá nhân như một phương tiện để tài trợ cho giáo dục đại học có thể là một thỏa thuận có lợi. Yale đã thử nghiệm không thành công với ISA vào những năm 70 và gần đây, các bang, trường đại học và các tổ chức cho vay tư nhân đều đang khám phá những cách mà ISA có thể được sử dụng để hỗ trợ tài chính cho giáo dục đại học.

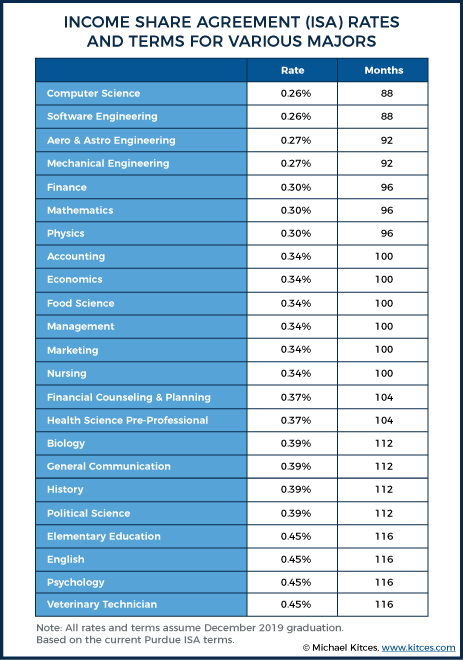

Một cách quan trọng mà nhiều ISA khác với các khoản vay dành cho sinh viên của Liên bang là sinh viên có thể bị tính các tỷ lệ khác nhau (tức là các tỷ lệ phần trăm thu nhập tương lai khác nhau để đổi lấy cùng một lượng đô la) dựa trên các yếu tố khác nhau, bao gồm cả lĩnh vực mà họ đang theo học . Vì vậy, ví dụ, hai sinh viên tại Đại học Purdue (thông qua Quỹ Nghiên cứu Purdue, là một trong những người tiên phong trong việc phát triển ISA hiện đại), cả hai đều mong đợi tốt nghiệp vào tháng 12 năm 2019, có thể trả các mức sau để đổi lấy 1.000 đô la. đưa vào học phí:

Các tỷ lệ và thời gian thanh toán này khác nhau do thực tế là sinh viên chuyên ngành tiếng Anh và kỹ sư hàng không vũ trụ có thu nhập khác nhau khi tốt nghiệp, khả năng thất nghiệp hoặc thiếu việc làm khác nhau, quỹ đạo thu nhập trong tương lai khác nhau, v.v. Theo công cụ so sánh ISA của Purdue, một sinh viên chuyên ngành tiếng Anh có thể mong đợi kiếm được khoảng 31.000 đô la khi tốt nghiệp, trong khi một kỹ sư hàng không vũ trụ có thể kiếm được khoảng 62.000 đô la. Do đó, không có gì ngạc nhiên khi các kỹ sư hàng không vũ trụ có thể nhận được tỷ lệ ISA gần bằng ½ số tiền mà các sinh viên chuyên ngành tiếng Anh phải trả (vì nó vẫn mang lại số tiền gần tương đương cho người cho vay cung cấp ISA).

Biểu đồ bên dưới cung cấp ý nghĩa về số tiền mà các chuyên ngành khác nhau sẽ trả theo ISA, theo lĩnh vực nghiên cứu (dựa trên chương trình ISA của Pursue). Trong mỗi trường hợp, tỷ lệ và điều khoản chia sẻ thu nhập tương lai cần thiết để tài trợ 1.000 đô la chi phí được cung cấp:

Như biểu đồ trên chỉ ra, khoa học cứng và các lĩnh vực ứng dụng định lượng hơn có thể tài trợ cho giáo dục của họ với tỷ lệ chia sẻ thu nhập thấp nhất, trong khi nhân văn và các lĩnh vực trả lương thấp hơn phải “chia sẻ” tỷ lệ thu nhập lớn hơn.

(Thật thú vị, “Tư vấn và lập kế hoạch tài chính” đứng gần giữa các chuyên ngành được xem xét. Bởi vì lập kế hoạch tài chính và tư vấn tài chính đều khá khác nhau về quỹ đạo thu nhập dự kiến sau khi tốt nghiệp, đây có thể là một ví dụ về một trường hợp trong đó tỷ lệ trung bình này hấp dẫn hơn đối với các nhà tư vấn tài chính đầy tham vọng và ít hấp dẫn hơn đối với các nhà lập kế hoạch tài chính đầy tham vọng.)

Khi sinh viên tiến bộ trong sự nghiệp học tập của họ, bất kỳ nghĩa vụ ISA nào sẽ chồng chất lên nhau. Hơn nữa, tỷ lệ thường sẽ thay đổi tùy theo năm tài trợ được trích ra. Vì vậy, ví dụ, một kỹ sư hàng không vũ trụ năm thứ hai tại Purdue (tài trợ của ISA tại Purdue không dành cho sinh viên năm nhất), có thể thực sự cần trả 0,40% để vay 1.000 đô la, trong khi đàn em và đàn anh có thể nợ 0,30% và 0,27%, tương ứng (tất cả các giá trị tại 92 tháng trả nợ). Nếu chúng ta giả định rằng một sinh viên cần phải vay $ 10k mỗi năm cho ba năm học cuối cùng của họ, họ sẽ nợ tổng cộng 9,7% thu nhập của họ khi tốt nghiệp (0,4 * 10 + 0,3 * 10 + 0,27 * 10). Các nhà tài trợ thường có thể chỉ định số tiền tối đa trong thu nhập tương lai của một người có thể bị ràng buộc đối với bất kỳ ISA nào; theo thỏa thuận Purdue, giới hạn là 15% theo thỏa thuận Purdue.

Đáng chú ý, hầu hết các chương trình cũng có “giới hạn thanh toán”, thường lên đến 2,5 lần so với số tiền ban đầu được trả cho việc học của một người (Purdue xảy ra để giới hạn khoản thanh toán ở mức gấp 2,5 lần số tiền trả cho giáo dục của một người). Giới hạn này quan trọng như một phương tiện để đặt ra một giới hạn hợp lý về số tiền ai đó sẽ cần phải trả trong trường hợp họ cuối cùng kiếm được nhiều tiền sau khi tốt nghiệp, và cũng để cố gắng và tránh làm nản lòng sự tham gia ngay từ đầu của những người cảm thấy họ có thể là những người có thu nhập cao hơn trong tương lai.

Ví dụ:giới hạn giúp đảm bảo rằng nếu kỹ sư hàng không vũ trụ trong ví dụ trên kết thúc nợ 10% thu nhập của họ sau khi thực hiện các ISA khác nhau trong suốt quá trình học, họ sẽ không thực sự bị mắc kẹt với nghĩa vụ hoàn trả 10 triệu đô la trong trường hợp họ đã kiếm được 100 triệu đô la như một phần của một công ty khởi nghiệp thành công. Thay vào đó, họ có thể tự mua ngoài ISA bằng cách trả khoản chênh lệch giữa 2,5 lần số tiền được phân bổ cho họ (cộng với phí) để trả học phí ngay từ đầu và bất kỳ khoản chia sẻ thu nhập nào mà họ đã thực hiện.

Ví dụ:nếu John đã vay tổng cộng $ 10k trong năm học cuối cùng và cần phải mua sắm trong năm đầu tiên trả nợ, anh ấy sẽ cần phải trả lại tổng cộng $ 25,000 và trả $ 15 nghìn tiền lãi cho một khoản vay 25 nghìn đô la gần giống với việc trả lãi suất hàng năm là 150%!

Như ví dụ trên cho thấy, việc mua ISA cuối cùng vẫn là nguồn tài chính đắt đỏ. Trên thực tế, giả sử ISA được đưa ra trong năm nghiên cứu cuối cùng của một người, thì 2,5 lần mua lại như vậy có thể giống với lãi suất hiệu quả hàng năm dao động trong khoảng từ 9,6% đến 150%, tùy thuộc vào thời điểm mua bán xảy ra - nhưng đây có thể là một chi phí giới hạn trên tiềm năng có thể chấp nhận được (xét cho cùng, nó chỉ áp dụng khi bản thân cá nhân đó cũng đang có những khởi sắc đáng kể trong sự nghiệp), với sự bảo vệ về mặt hạn chế mà nó cung cấp.

Mặc dù ISA có thể thay đổi đáng kể từ nhà cung cấp này sang nhà cung cấp tiếp theo, nhưng việc xem xét một số điều khoản cụ thể trong ISA của Purdue có thể giúp hiểu chung về cách ISA có thể giải quyết một số câu hỏi thường gặp.

Ví dụ, các cá nhân có thể đăng ký ISA với hy vọng không bao giờ làm việc và không bao giờ trả nợ bất cứ điều gì không? Không, hoặc ít nhất là không quá thời hạn đã xác định ban đầu. Các cá nhân không thể thoát khỏi nghĩa vụ ISA của họ chỉ đơn giản bằng cách thư giãn và dành thời gian ra khỏi lực lượng lao động. Có nhiều trình kích hoạt trì hoãn khác nhau có thể kéo dài thời gian thanh toán của một người. Trong thỏa thuận của Purdue, đồng hồ của một người không bắt đầu cho đến sau khoảng thời gian trì hoãn sáu tháng đầu tiên sau khi tốt nghiệp (hoặc giảm xuống dưới nửa thời gian đăng ký). Sau khoảng thời gian trì hoãn ban đầu này, các cá nhân phải làm việc toàn thời gian (trung bình 35 giờ trở lên), làm việc bán thời gian và kiếm được hơn $ 20k mỗi năm, hoặc thất nghiệp và tích cực tìm kiếm việc làm để đồng hồ của họ tiếp tục đánh dấu.

Những người nghỉ việc ngoài lực lượng lao động (ví dụ:chăm sóc con cái, ốm đau, v.v.) không phải trả bất kỳ khoản thanh toán nào, nhưng thời hạn của họ cũng được kéo dài. Tuy nhiên, ISA của Purdue dường như gợi ý rằng thời hạn gia hạn tối đa là 60 tháng, điều này dường như ngụ ý rằng các ISA có cấu trúc tương tự có thể trở nên rất hấp dẫn đối với những cá nhân muốn (hoặc dự định) dành thời gian đáng kể trong lực lượng lao động để nuôi dạy con cái. (mặc dù, người ta sẽ nghĩ rằng các nhà cung cấp ISA phải tìm cách giải quyết vấn đề này lâu dài hơn, nếu không lựa chọn bất lợi sẽ khiến họ không khả thi về mặt tài chính?).

Đáng chú ý, Purdue’s ISA loại bỏ tất cả các nghĩa vụ thanh toán hàng tháng cho bất kỳ ai làm việc toàn thời gian và kiếm được ít hơn $ 20k, trong khi vẫn cho phép họ tích lũy tín dụng cho những tháng đó để hoàn thành ISA của họ. Khi kết hợp với thời gian tín dụng cho những người thất nghiệp nhưng đang tích cực tìm kiếm việc làm, các thỏa thuận có cấu trúc tương tự như Purdue ISA sẽ tạo ra một bước đệm tốt đẹp trong trường hợp ai đó thực sự rơi vào thời kỳ khó khăn.

Đáng chú ý, theo Purdue ISA, $ 20k là một ngưỡng khó (nghĩa là không có sự tốt nghiệp hoặc xếp hạng theo tỷ lệ của các khoản thanh toán ở hai bên thu nhập $ 20k), điều này có thể tạo ra một số động lực tiêu cực. Vì vậy, nếu một sinh viên đã tham gia ISA đến mức nợ 15% thu nhập sau khi tốt nghiệp (mức tối đa cho phép của Purdue ISA), sinh viên sẽ nợ $ 0 nếu thu nhập của họ là $ 19.999, nhưng $ 3.000 nếu thu nhập của họ là $ 20.000. Điều này thực sự tạo ra một mức thuế cận biên cực kỳ cao đối với một số cá nhân có thu nhập thấp và là một ví dụ khác về “bẫy nghèo” có thể vô tình dẫn đến mức thuế cận biên là 80% hoặc cao hơn đối với những người có thu nhập thấp.

Mặc dù định nghĩa của Purdue về “thu nhập kiếm được” trong ISA của họ dường như đã được cập nhật (có lẽ là tham chiếu của họ để tổng hợp Dòng 7 và 12 và Biểu mẫu 1040 của một người đề cập đến phiên bản 2017 của Biểu mẫu 1040 trước khi nó được sửa đổi cho năm 2018), thu nhập mà họ quan tâm dường như chỉ là tiền lương W-2 và thu nhập Bảng C của cá nhân đã ký thỏa thuận ISA (tức là tiền lương của vợ / chồng không được tính, cũng như tiền lãi hoặc tiền chuyển nhượng hoặc thu nhập kinh doanh thụ động khác được báo cáo trong Bảng E).

(Lưu ý:Mặc dù có thể không khả thi đối với nhiều cá nhân không có một số hình thức hỗ trợ tài chính khác, nhưng ai đó có thu nhập lên đến $ 38.999 [hoặc $ 57.999 với kết hợp 403 (b) / 457 (b)] đủ điều kiện] có thể muốn xem xét tối đa hóa khoản đóng góp 401 nghìn đô la của họ để giảm thu nhập W-2 của họ xuống còn 19.999 đô la và do đó tránh những gì đáng lẽ sẽ là tối đa khoảng 5.850 đô la [hoặc 8.700 đô la] trong các nghĩa vụ ISA [giả sử chia sẻ thu nhập 15%] trong khi vẫn kiếm được tín dụng cả năm . Tất nhiên, điều đó có thể khó đối với một thu nhập duy nhất, nhưng những chiến lược như vậy có thể hiệu quả đặc biệt đối với các hộ gia đình có thu nhập kép.)

Từ góc độ thuế, không rõ quỹ ISA sẽ bị đánh thuế như thế nào. Mặc dù hợp đồng Purdue ghi nhận sự không chắc chắn này liên quan đến việc đánh thuế cuối cùng, nhưng thỏa thuận cho thấy rằng những cá nhân cuối cùng trả lại ít hơn số tiền họ nhận được ban đầu sẽ cần phải coi khoản chênh lệch này là thu nhập thông thường vào cuối thời hạn thỏa thuận. Điều này về cơ bản khác với cách xử lý miễn thuế đối với các khoản cho vay của Liên bang được tha theo các chương trình như xóa nợ dịch vụ công (PSLF) và có thể là một bất ngờ khó chịu đối với những cá nhân có ít dòng tiền để tài trợ cho một khoản nợ thuế đáng kể tiềm ẩn vào cuối thỏa thuận của họ (tuy nhiên, điều này tương tự như cách xử lý việc tha thứ cho nhiều khoản vay khác của Liên bang).

Bộ Giáo dục Hoa Kỳ cung cấp các khoản vay sinh viên lãi suất cố định cho những người vay đủ điều kiện. Loại cho vay Liên bang phổ biến nhất là các khoản vay phân tán thông qua chương trình cho vay “Trực tiếp” (phần sau không bao gồm các khoản cho vay Trực tiếp PLUS hoặc Hợp nhất trực tiếp). Các khoản vay này có sẵn dưới dạng Trợ cấp Trực tiếp (lãi suất tích lũy khi đi học hoặc trả chậm do chính phủ trả) hoặc Không trả trực tiếp (lãi tích lũy do cá nhân trả), với lãi suất hiện hành (từ 7/1/18 đến 7 / 1/19) là 5,05% đối với bậc đại học và 6,60% đối với sinh viên sau đại học đối với cả khoản vay có trợ cấp và không có tài trợ. Lịch trình hoàn trả tiêu chuẩn cho Khoản vay trực tiếp là thời hạn 10 năm, vì vậy sinh viên thực hiện tất cả các khoản thanh toán của mình sẽ được xóa khoản vay sinh viên của họ 10 năm sau khi tốt nghiệp.

Tuy nhiên, một lợi ích bổ sung của các khoản vay sinh viên Trực tiếp của Liên bang là sinh viên thường có quyền truy cập vào các “kế hoạch trả nợ theo thu nhập” khác nhau, điều này sẽ làm giảm khoản thanh toán của một người nhưng cũng có thể tăng thời hạn trả nợ của họ. Về mặt hiệu quả, điều này cung cấp một kiểu bảo vệ tương tự cho người đi vay như ISA cung cấp.

Mặc dù các quy tắc trả nợ dựa trên thu nhập có thể khác nhau tùy theo chương trình, nhưng người vay thường có quyền trả không quá 10% thu nhập tùy ý của họ (được định nghĩa là thu nhập của họ trừ đi 150% ngưỡng nghèo ở khu vực đó và được điều chỉnh cho phù hợp với quy mô gia đình của họ , số tiền khoảng 18.735 đô la cho một cá nhân trên tất cả 48 tiểu bang tiếp giáp của Hoa Kỳ và DC). Số tiền này gần giống với 20.000 đô la cho một cá nhân theo Purdue ISA, nhưng, không giống như Purdue ISA, về cơ bản hào phóng hơn đối với các gia đình lớn hơn, cung cấp mức sàn là 45.255 đô la cho một hộ gia đình có năm cá nhân. Ngoài ra, các quy tắc trả nợ dựa trên thu nhập không phải chịu các vấn đề “điểm dừng” tương tự như ISA được xem xét ở trên, vì các cá nhân chỉ được yêu cầu trả 10% của phần vượt quá ngưỡng tương ứng của chúng.

Trong trường hợp người đi vay giảm khoản thanh toán của họ như là một phần của kế hoạch trả nợ dựa trên thu nhập (tức là khoản thanh toán khoản vay hàng tháng của họ sẽ cao hơn nhưng bị giới hạn ở ngưỡng thu nhập tùy ý 10%), người đi vay sẽ bắt đầu thanh toán ít hơn toàn bộ số tiền cần thiết để sử dụng hết khoản vay trong 10 năm và thời hạn theo đó sẽ được tăng lên cho đến khi khoản vay bị loại bỏ, hoặc cá nhân đã thực hiện các khoản thanh toán đủ điều kiện đủ lâu để được liên bang xóa nợ (thường là 20 hoặc 25 năm tùy thuộc vào chương trình xóa nợ, nhưng có thể sớm nhất là 10 năm đối với các trường hợp được xóa nợ dịch vụ công). Nếu các khoản thanh toán không đủ để trang trải chi phí lãi vay của một khoản vay, người vay có thể chuyển sang khấu hao âm, trong đó tiền lãi chưa trả được cộng vào số dư khoản vay (số tiền này sẽ tăng lên mỗi tháng).

Nói cách khác, một hộ gia đình thực sự có mức thu nhập là 18.735 đô la mà họ phải vượt quá trước khi mắc bất cứ thứ gì trên các khoản vay Liên bang đủ điều kiện của họ. Và bởi vì mức thu nhập có thể tăng lên đáng kể với quy mô gia đình, nên có khả năng bảo vệ thu nhập nhiều hơn từ các yêu cầu trả nợ theo các khoản vay Liên bang Trực tiếp (tuy nhiên, các khoản vay Liên bang Trực tiếp xem xét thu nhập của vợ / chồng cho các lựa chọn trả nợ theo thu nhập, trong khi ISA thì không, vì vậy tác động của điều này có thể đi theo một trong hai hướng tùy thuộc vào các động lực thu nhập cụ thể của gia đình). Tuy nhiên, nếu mục đích của việc chọn ISA chỉ là bảo vệ dòng tiền trong những năm thu nhập thấp, các khoản vay dành cho sinh viên Liên bang thường cung cấp khả năng bảo vệ dòng tiền ngang bằng (nếu không phải là vượt trội) khi so sánh với cơ cấu thanh toán theo phần trăm thu nhập của ISA.

Cảnh báo trước đối với bất kỳ chiến lược trả nợ nào dựa trên thu nhập là, trừ khi người ta hy vọng tận dụng được chương trình xóa nợ (bằng cách thực hiện "các khoản thanh toán thiếu" bị giới hạn do thu nhập thấp liên tục trong 20-25 năm!), Thì lon chỉ đơn thuần là đá. xuống đường với các khoản vay sinh viên và sinh viên vẫn phải trả lại bất kỳ khoản vay nào (cộng với lãi suất) vào một ngày sau đó. Tuy nhiên, đồng thời, trong khi giới hạn hoàn trả khoản vay với các khoản vay dành cho sinh viên Liên bang có thể kéo dài thời hạn cho vay, thì có các chương trình xóa nợ có sẵn, đồng thời có một “phí bảo hiểm” hiệu quả được tích hợp vào chi phí của ISA để quản lý rủi ro tổng thể ở cấp nhóm (nghĩa là chi phí trả nợ cao hơn theo ISA nếu / khi / khi thu nhập tăng). Điều đó có nghĩa là thực sự có thể khoản vay dành cho sinh viên Liên bang có thể rẻ hơn cả và cung cấp khả năng bảo vệ nhược điểm vượt trội. Nhưng để biết chắc chắn, sẽ rất hữu ích nếu so sánh trực tiếp các dòng tiền và xem dòng tiền nào mang lại kết quả tốt hơn trong các trường hợp khác nhau.

(Lưu ý:Vì chương trình Purdue là một trong những chương trình được thiết lập tốt nhất, các số từ chương trình đó được sử dụng cho mục đích phân tích này. Tất nhiên, những con số này có thể thay đổi theo thời gian và các chương trình khác có thể tự do sửa đổi các điều khoản trong thỏa thuận của họ theo cách có thể ảnh hưởng đến lựa chọn nào mang lại kết quả tốt nhất cho sinh viên. Không giống như các khoản vay của Liên bang, ISA phần lớn không được kiểm soát, điều này có thể tốt hoặc xấu tùy thuộc vào quan điểm của bạn, nhưng điều quan trọng là phải hiểu rằng có thể có nhiều sự thay đổi từ cung cấp này sang cung cấp khác so với mức phổ biến trong một số sản phẩm tài chính khác.)

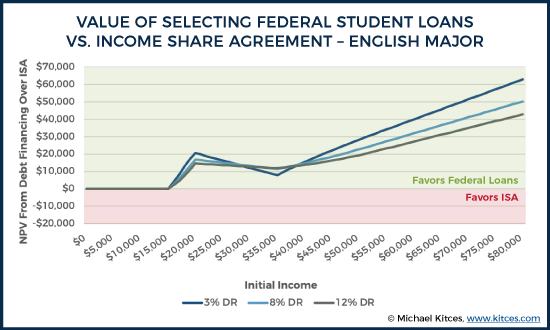

Để so sánh, chúng ta hãy xem xét một sinh viên chuyên ngành tiếng Anh và một kỹ sư hàng không vũ trụ, mỗi người cần 26.500 đô la để tài trợ cho giáo dục của họ (để đơn giản hóa, chúng tôi giả định rằng họ cần tất cả những khoản tiền này trong học kỳ cuối cùng). Hơn nữa, giả sử họ là người độc thân, kiếm được một khoản tiền được điều chỉnh lạm phát không đổi mỗi năm sau khi tốt nghiệp (mặc dù không thực tế, giả định thu nhập thực tế không đổi này thường có lợi cho ISA hơn so với các khoản vay của Liên bang).

Theo lãi suất Liên bang hiện hành, số tiền trả hàng tháng của người vay theo lịch trình 10 năm sẽ là 281 đô la. Tuy nhiên, với thu nhập 30 nghìn đô la, ban đầu trả nợ theo thu nhập sẽ giới hạn khoản thanh toán hàng tháng đó ở mức 94 đô la (dựa trên ngưỡng mức nghèo hiện tại của Liên bang được sử dụng để tính giới hạn trả nợ 10% tùy theo thu nhập).

Ngược lại, đối với sinh viên chuyên ngành tiếng Anh theo ISA, khoảng 11,925% thu nhập của anh ấy / cô ấy sẽ cần được từ bỏ trong 116 tháng để nhận được 26.500 đô la tài trợ, sau đó sẽ dẫn đến nghĩa vụ ISA ban đầu là 298 đô la mỗi tháng trên 30.000 đô la thu nhập của họ. (Hãy nhớ lại rằng thời hạn trả nợ khác nhau giữa hai lựa chọn tài trợ này, vì vậy tôi sẽ giả định rằng các khoản vay của Liên bang yêu cầu hoàn trả 20 năm trước khi tha thứ cho bất kỳ số dư còn lại nào, trong khi thỏa thuận chia sẻ thu nhập sẽ có hiệu lực trong khung thời gian cụ thể chính , trong trường hợp này là 116 tháng). Nếu tỷ lệ chiết khấu 3%, 8% và 12% được sử dụng để so sánh hai dòng tiền, thì người đi vay sẽ đi trước trong tất cả các tình huống bằng cách tài trợ cho giáo dục của họ bằng các khoản vay của Liên bang thay vì ISA, chủ yếu là do sự "hào phóng" Các biện pháp bảo vệ trả nợ dựa trên thu nhập áp dụng cho các khoản vay như vậy.

Lưu ý:Hình này minh họa NPV của dòng tiền được tạo ra bằng cách trừ dòng tiền cho vay của Liên bang khỏi dòng tiền ISA. Do đó, nếu NPV là dương, thì khoản vay liên bang là chiến lược có lợi hơn, trong khi nếu NPV là âm, thì ISA là chiến lược có lợi hơn.

Đáng chú ý, kết quả cho thấy các khoản vay của Liên bang luôn luôn hoàn thành bằng hoặc trước ISA (nếu không, biểu đồ sẽ chuyển sang tiêu cực để hiển thị các khoản cho vay là thấp hơn). Tuy nhiên, cả hai chiến lược đều không có lợi thế đối với các sinh viên chuyên ngành tiếng Anh ở mức thu nhập dưới 16 nghìn đô la, vì theo cả hai lựa chọn tài chính, một cá nhân sẽ không phải trả gì dựa trên thu nhập ban đầu này. Lý do lợi thế NPV có lợi cho khoản vay Liên bang bắt đầu xuất hiện ở mức 16.000 đô la là ở mức thu nhập khởi điểm này, tỷ lệ lạm phát giả định (3%) bắt đầu nâng thu nhập của cá nhân lên trên mức 20.000 đô la trước khi kết thúc Thời hạn hoàn trả ISA. (Lưu ý:Trên thực tế, dường như ISA của Purdue sẽ điều chỉnh mức sàn thu nhập theo lạm phát theo thời gian, nhưng điều này không được quy định trong hợp đồng của họ, vì vậy, mức sàn cố định 20.000 đô la được giả định trong tất cả các năm.)

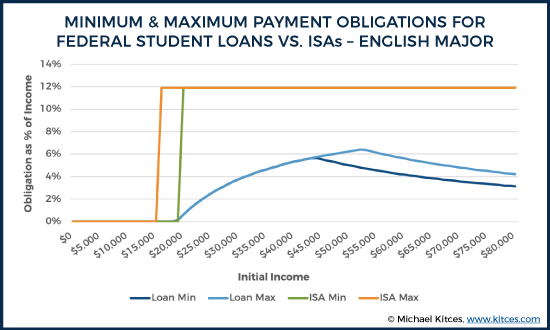

Tuy nhiên, biểu đồ trên chỉ trả lời câu hỏi “tổng chi phí” liên quan đến việc so sánh hai chiến lược. Đây có thể không phải là yếu tố duy nhất mà sinh viên tương lai đang cân nhắc khi lựa chọn giữa khoản vay liên bang và ISA. Thực tế, sinh viên cũng sẽ quan tâm đến gánh nặng mà mỗi chiến lược sẽ đặt ra đối với dòng tiền cuối cùng của họ.

Lưu ý:Trong biểu đồ trên, “Tối thiểu” và “Tối đa” đề cập đến tỷ lệ tối thiểu và tối đa mà một cá nhân trả trong tất cả các năm trả nợ. Trong nhiều, nhưng không phải tất cả, các tình huống, mức tối thiểu và mức tối đa là tương đương nhau.

Như biểu đồ trên minh họa, ISA không chỉ là gánh nặng tài chính lớn hơn về tổng thể (như được minh họa trong các tính toán NPV trước đây), mà nó thực sự sẽ là gánh nặng hơn nhiều đối với dòng tiền của một cá nhân khi so sánh với tài trợ cho vay sinh viên truyền thống. Mặt trái của điểm phá vỡ 20.000 đô la trong việc kích hoạt hoàn trả ISA so với cách tiếp cận dần dần các khoản vay liên bang cũng được minh họa ở đây. Ngay sau khi một cá nhân vượt qua ngưỡng 20.000 đô la, họ sẽ nhận toàn bộ gánh nặng ISA gần 12% thu nhập của họ, trong khi hạn mức cho vay liên bang dần dần tăng lên khi thu nhập tăng lên (vì đó là tỷ lệ phần trăm thu nhập ở trên ngưỡng cho các khoản vay của Liên bang, không phải tỷ lệ phần trăm của tất cả thu nhập sau khi đạt đến ngưỡng với ISA).

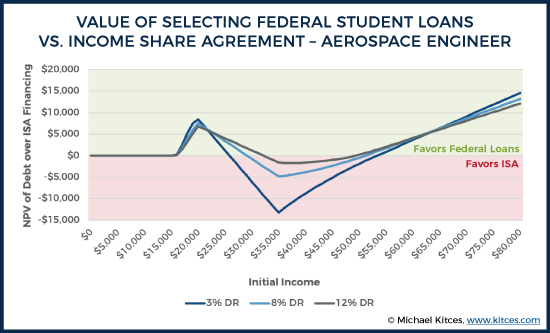

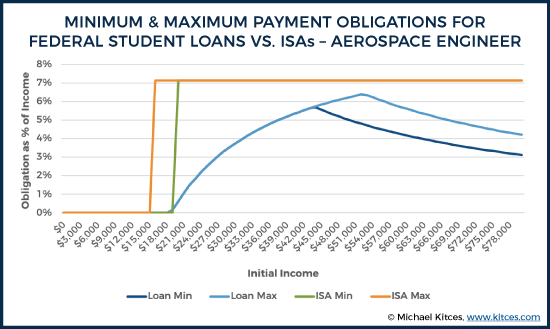

Các biểu đồ dưới đây kiểm tra những cân nhắc tương tự, nhưng lần này là đối với kỹ sư hàng không vũ trụ giả định của chúng tôi, người nhận được một số điều khoản ISA có lợi nhất (liên quan đến tỷ lệ hoàn trả thu nhập và cả các điều khoản cho vay).

As the results reveal, as long as an aerospace engineer happens to earn near the average initial salary for their field (~$60k), they’ll come out ahead by using a Federal student loan. However, interestingly, if they earn moderately to substantially less than average (e.g., somewhere within the $26k-$53k, depending on the discount rate used), then the lower percentage payment and shorter payback period of an ISA could be to their advantage. In this case, the magnitude of difference isn’t huge (the maximum NPV difference is roughly $13,000 in favor of the ISA at a $35k of income and a 3% discount rate), but in this case there does appear to be some more plausible downside protection for someone who enters a higher-income field but unfortunately ends up in a below-average-income job.

As was previously the case, though, downside protection is not all that a student may care about. There’s also the question of the overall burden on one’s cash flows. In this case, we still see the same dynamics as was previously illustrated for the English major. As soon as income crosses the $20k threshold, burdens immediately jump to the full repayment level of roughly 7%. However, because the overall percentage of income owed is much lower for an aerospace engineer when compared to an English major financing the same amount of tuition, the difference between the maximums under various scenarios is less pronounced. Nonetheless, it would be fair to say that ISAs still place a larger burden on one’s cash flows when compared to a traditional Federal loan. To the extent that the ISA ends up as the lower-cost option, it’s only because of the ISA relief in the later years (after the ISA term ends, but while the Federal student loan payments may have had to continue) and not in the early years (when the ISA still has a higher cash flow burden).

Based on the findings above (and assuming that one is comparing federal loans to an ISA that is similar in nature to the Purdue ISA), it seems safe to say that Federal loans should generally be preferred to ISAs. There may be some niche cases in which students may want to consider ISAs first (e.g., situations in which individuals know ahead of time they will not be able to achieve even the average earnings in their field of study, or perhaps in cases such as an engineer who would like to take 10 to 15 years out of the workforce to raise children). But, generally speaking, the flexible features built into Federal loans provide equal (if not superior) outcomes in terms of both overall repayment and cash flow protection.

However, Federal loans may often fall short of what a student needs to fully fund their education, and this is particularly true for students who are attending more expensive private institutions. As a result, it may be best to think of ISAs not as a replacement for traditional Federal loans, but as a replacement for their more expensive and less flexible supplemental funding sources, such as private student loans.

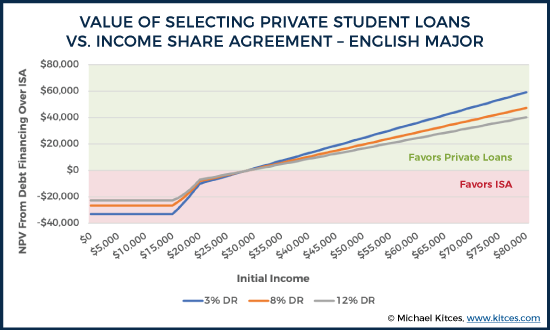

For the purposes of comparing ISAs versus private student loans, the same framework is used as above, with the exception that a private student loan, with an 8% fixed interest rate and no flexible payment provisions, replaces the federal loan.

When comparing overall financial burdens, we can see that the ISA option is no longer a clear loss for our English major across all initial income levels.

Note:The same $26,500 tuition funding level is assumed just for the sake of consistency, although this may or may not reflect a typical funding need for supplemental funds based on an individual’s circumstances.

In this case, we see that our English major is better off with an ISA if their initial income level ends up being less than roughly $30,000. The reason that this is so different is that there is no longer any potential benefit of loan forgiveness for lower-income individuals when using private student loans. At income levels below $16,000, our English major comes out roughly $23k to $33k ahead with the ISA in terms of NPV, depending on what discount rate is used. At the same time, for incomes above $30,000, our English major still quickly comes out far behind with the ISA, given how much cheaper even an 8% interest rate is when compared to the “effective” interest rate built into an ISA structure (that takes an ever-higher percentage of the ever-higher income). If our English major ends up changing fields or just securing a very high paying entry-level job for English majors of $70k, they would end up somewhere between $32k and $48k worse off in NPV terms, depending on the discount rate used.

Of course, as was the case before, NPV differences only tell part of the story.

Note:Results for incomes below $10,000 were omitted for the purposes of making this chart readable.

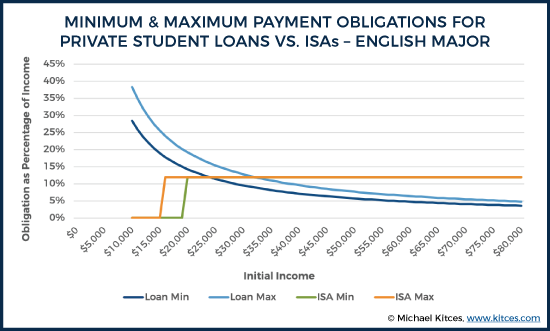

When we examine the differences in cash flow burden between ISAs (which do have income-driven protections built in) and private loans (which do not have income-driven protections), we can quickly see that ISAs do provide some real relief in terms of potential cash flow burdens, at least at lower income levels. At incomes below $20k, the English major pays nothing towards their ISA, whereas private loan burdens could claim 30% or more of one’s cash flow. Even despite the relatively high 12%-of-income burden that the English major occurs immediately at $20k in income, it isn’t until reaching initial income levels of roughly $30k that a private loan burden would reach levels roughly as “low.” Of course, beyond the roughly $30k income level, the overall cash flow burden of private loans is substantially lower than paying a percentage of income (on ever-higher income levels), and the burden of private loans continues to decline as income increases.

(Note:One factor not captured here is the potential taxation of ISA funds. As discussed in the ISA overview above, how ISAs are eventually treated from a tax perspective, if/when forgiveness ultimately comes into play, would be a significant factor worth considering.)

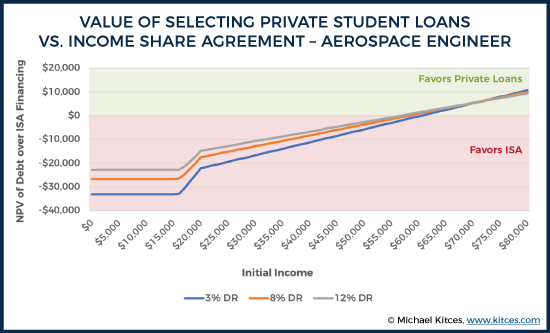

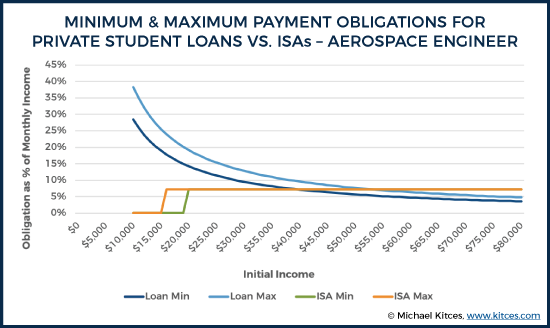

We see similar dynamics for our aerospace engineer.

At lower income levels, our engineer comes out ahead with the ISA, thanks largely to its percentage-of-income cap and its relief for those with less than $20,000 of income. Although in this case, the engineer actually comes out ahead with an ISA up until income levels of roughly $60k.

From a cash flow perspective, little difference exists between the English major and the engineer, with the exception of the lower ISA cash flow burden for the engineer. But that lower percentage leads to an even higher income crossover before the ISA for the engineer is worse than taking out traditional private loans. The crossover point for maximum cash flow obligations occurs at roughly $54,000 in income, and the difference between either strategy is less pronounced over much of the potential income spectrum.

As the results make clear, using an ISA is virtually never superior to Federal student loans, for those who can take advantage of such loans in the first place. In practice, the income protections of Federal student loans programs – through various income-driven repayment plan options – provide more generous protection than ISAs for those who don’t end up with strong earnings after college. And the ISA is simply more expensive for those who do end out with superior earnings after college, given the percentage-of-income formula of ISAs in the first place.

By contrast, the decision of whether to use an ISA in lieu of a private loan is less clear than the Federal loan comparison. On the one hand, there are very real potential reductions in one’s total repayment obligation and cash flow burden should they end up unemployed or underemployed when using an ISA. However, should an individual come out at or above average in income, there’s also a substantial cost associated with such agreements (at least as considered here) compared to “just” borrowing with private loans and repaying them later.

The decision, then, is not unlike any other risk/reward tradeoffs that we must consider. All else being equal, the more risk-averse one is, the more attractive ISAs are going to look in lieu of private loans, as ISAs are a means to reduce the downside risk (of low income) by trading off some upside potential (more payments for the ISA if income does end out being above-average after college).

The one clear case we can make for using ISAs is to use an ISA when one can engage in adverse selection (for the ISA lender), effectively "gaming the system" with their own knowledge of their current and future plans. Specifically, at least with respect to the Purdue agreement, the clearest ISA scenario seems to be someone who is going to college but has a plan or strong desire to be a stay-at-home parent thereafter. This is private knowledge that an individual has about their own preferences, which counterparties in an ISA will never be privy to. Of course, this type of adverse selection also threatens the viability of ISAs overall, and we’ve yet to see any examples of ISAs that have managed this adverse selection problem and been successful over a long time horizon. Nonetheless, whether ISAs are viable in the long run doesn’t make any difference for someone who has access to funding via such means today, and those who know they wish to stay at home as a parent in the future may be able to grab some college funding they’ll never need to repay.

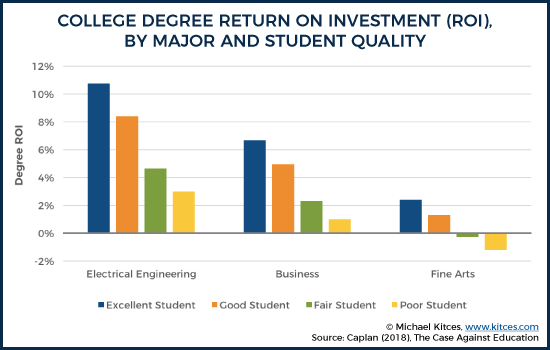

Students may also wish to consider what their own attributes suggest about what their personal ROI from attending college may be. As Bryan Caplan highlights in his book, The Case Against Education , college ROIs vary substantially by student quality. Caplan separates students into quality categories as follows:excellent (a student with the typical traits of an individual who completes a master’s degree), good (a student with traits typical of an individual who completes a bachelor’s degree), fair (a student with traits typical of an individual who completes high school), and poor (a student with traits typical of an individual who does not complete high school). “Traits” in this case could largely be boiled down to intelligence (e.g., IQ) and work ethic (e.g., conscientiousness). Caplan estimates that an excellent student would be at roughly the 82 nd percentile of cognitive ability, whereas a poor-quality student would be about the 24 th percentile.

As Caplan explains, ROI in this context refers to:

This can be a hard topic to be honest about, but the reality is that student quality is going to influence how realistic it is for a given individual to achieve “average” outcomes for an individual majoring in their discipline at a particular school. Individuals who are “above average” relative to their peers (which is different than above average relative to the population, as all physics majors at Harvard are likely well above “average” at the population level, but, by definition, half of them are below average relative to their peers) are more likely to experience better financial outcomes. As a result, all else being equal, higher quality students should be more inclined to pursue traditional debt financing, rather than give up a future percentage of their likely-to-be-above-average income with an ISA. Of course, ISAs could also start pricing based on GPA, ACT/SAT, etc., which may reduce the potential returns to adverse selection on this dimension.

Students with nontraditional career options may also want to give ISAs particular consideration. For instance, a student who plans to join a family real estate business after graduation may be able to structure their compensation in a manner that is advantageous for the purposes of reporting income (or rather, not reporting income as earned income) within the terms of an ISA (e.g., by participating in the real estate income as rental income via Schedule E, which isn’t part of the ISA income calculation).

Another consideration that will increasingly come up is the discrepancies between costs by major. Generally freshman and those who have not declared a major are excluded from ISA programs (presumably due to high rates of dropping out of certain majors, such as engineering, among incoming freshman), and it’s not clear how all programs will choose to handle situations such as dual majors (no guidelines appear to be listed on Purdue’s website, but a call to Purdue’s financial aid office suggested that applicants can choose which of their majors they wish to use when applying for Purdue’s ISA).

So long as one can successfully pull it off, dual majoring in, say, psychology (0.45% share per $1k over 116 months) and applied statistics (0.30% share per $1k over 96 months) could be worthwhile for a student who can then get ISA funding based on statistics even though their true interest (and future career aspiration) is psychology. (Notably, it’s also not clear what would happen if a student was an applied statistics major at the time of applying but abandoned that second major prior to graduation.) Of course, this is again a problem that programs will need to address, via pricing or otherwise, in order to remain viable long-term, but it’s nonetheless an opportunity for students who do wish to pursue an ISA to potentially secure better terms for themselves.

As should always be the case, the fine print on these Income Share Agreements is tremendously important as well. As more universities and private ISA providers roll out their own programs, individuals will need to pay careful attention to the actual agreement they are signing, and the specific terms of that agreement.

Ultimately, it is still too early to say what type of influence ISAs will have on college funding in the long run. However, they seem to have captured a lot of public interest, and many people seem to intuitively feel that ISAs have better characteristics when compared to traditional debt financing. But this is less clear when we actually dig into the details of such agreements. Compared to Federal loans, there’s probably little reason to pursue ISAs, unless one has some personal knowledge that allows for significant adverse selection against the ISA funder (and in favor of themselves, based on the exact ISA rules). Compared to private loans, though, there is some very real downside protection for ISAs in terms of total repayment obligation and cash flow protection, but this comes at a fairly significant long-term cost so long as one achieves at least “average” (or higher) income outcomes in the long run after college.