Điểm tín dụng của bạn là quan trọng. Nó có thể giúp xác định xem bạn nhận được thẻ tín dụng có APR giới thiệu 0% hay APR 23%. Nó cũng có thể giúp xác định xem lãi suất thế chấp của bạn sẽ là 3,5% hay 5,5% - hoặc liệu bạn có đủ điều kiện để được thế chấp hay không. Người dân ở một số thành phố dường như đang làm tốt hơn việc cải thiện điểm tín dụng của họ so với người dân ở các thành phố khác. Hãy đọc khi SmartAsset xem xét điểm tín dụng trên toàn quốc để tìm những nơi có điểm tín dụng tăng nhanh nhất.

Kiểm tra các thẻ tín dụng có APR thấp tốt nhất.

Để tìm những nơi có điểm tín dụng tăng nhanh nhất, SmartAsset đã xem xét dữ liệu điểm tín dụng từ Experian. Chúng tôi sử dụng dữ liệu này để tìm phần trăm thay đổi trong điểm tín dụng từ năm 2010 đến năm 2016. Chúng tôi đã xếp hạng các khu vực thành phố lớn từ phần trăm thay đổi lớn nhất đến thấp nhất. Kiểm tra phần dữ liệu và phương pháp của chúng tôi để xem chúng tôi lấy dữ liệu từ đâu và cách chúng tôi kết hợp chúng lại với nhau để tạo thứ hạng.

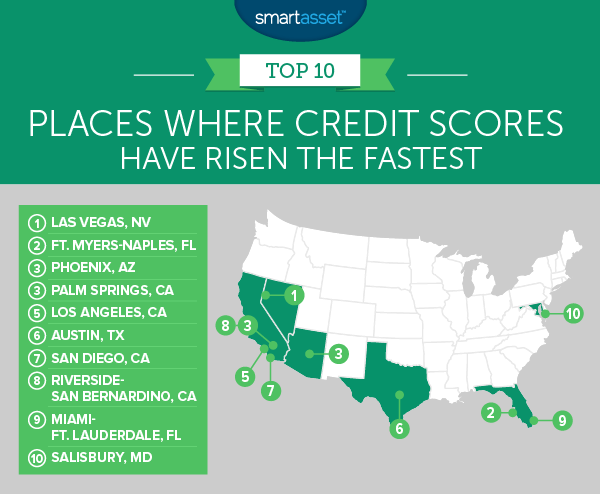

1. Las Vegas, Nevada

Khi bạn tưởng tượng trách nhiệm tài chính Sin City có nghĩ đến không? Có lẽ là không và vì một lý do chính đáng. Vào năm 2016, cư dân trung bình ở Las Vegas có điểm tín dụng là 645, thấp hơn mức trung bình của quốc gia. Nhưng nó có thể tồi tệ hơn. Trong năm 2010, cư dân Las Vegas trung bình có điểm tín dụng là 626. Con số này quá thấp khiến họ khó được chấp thuận thế chấp hơn đáng kể. Nhìn chung từ năm 2010 đến năm 2016, cư dân Las Vegas đã tăng điểm tín dụng của họ lên 3,04% - mức tăng nhanh nhất trong cả nước.

2. Fort Myers-Naples, Florida

Cư dân của khu vực tàu điện ngầm Fort Myers-Naples đã thấy một số mức tăng ấn tượng về điểm tín dụng của họ. Nếu chúng tôi đo lường bằng số điểm đạt được, họ thực sự sẽ bị loại với Las Vegas. Người dân trung bình đã tăng điểm tín dụng của mình thêm 19 điểm, tăng từ 666 trong năm 2010 lên 685 vào năm 2016. Trong khi 685 là khá tốt, luôn có không gian để cải thiện. Ví dụ:nếu bạn là kiểu người luôn thanh toán đầy đủ và đúng hạn các hóa đơn thẻ tín dụng nhưng lại sử dụng gần hết hạn mức tín dụng, hãy cân nhắc việc yêu cầu tăng hạn mức tín dụng của bạn. Điều này sẽ làm giảm tỷ lệ sử dụng của bạn, một số liệu quan trọng giúp xác định điểm tín dụng của bạn.

3. (hòa) Phoenix, Arizona

Cư dân Phoenix gắn liền với cư dân Palm Springs về thứ ba. Trung bình, điểm tín dụng của cư dân trong khu vực Phoenix tăng 14 điểm, tương đương 2,15%. Điểm trung bình đã tăng từ 651 vào năm 2010 lên 665 vào năm 2016. Phần lớn sự gia tăng đó đến từ Thế hệ Xers và millennials. Gen Xers tăng điểm tín dụng của họ trung bình từ 616 lên 642. Trong khi thế hệ millennials tăng điểm trung bình từ 598 lên 621.

3. (hòa) Palm Springs, California

Palm Springs cùng với Phoenix ở vị trí thứ ba về mức tăng điểm tín dụng trung bình. Năm 2010, điểm tín dụng trung bình ở Palm Springs là 651 và đến năm 2016, nó đã tăng lên 665. Tuy nhiên, không giống như Phoenix, Baby Boomers thực hiện công việc nặng nhọc. Baby Boomers tăng điểm tín dụng của họ trung bình từ 654 lên 687.

5. Los Angeles, California

Cư dân Los Angeles đã tăng điểm tín dụng của họ bằng số điểm như Phoenix và Palm Springs nhưng vì họ bắt đầu từ một con số cao hơn, họ có mức tăng phần trăm thấp hơn. Nhưng vẫn có một sự thay đổi 2,13%, từ 656 lên 670, là rất ấn tượng. Tin tốt cho Angelenos là hầu như tất cả các thế hệ đều đang thực hiện các biện pháp để cải thiện tài chính của họ. Mọi thế hệ ngoại trừ Thế hệ im lặng đều chứng kiến điểm tín dụng của họ tăng từ năm 2010 đến năm 2016.

6. Austin, Texas

Austin là một trong những thành phố có trách nhiệm tài chính cao hơn trong top 10. Điểm tín dụng trung bình ở thủ phủ của Texas là 671 vào năm 2016. Đó là điểm cao thứ ba trong top 10. Nhìn chung, điểm tín dụng trung bình ở Austin tăng 1,98% Thật không may không phải tất cả các nhóm đều thấy điểm tín dụng của họ tăng lên. Thế hệ Im lặng và Thế hệ Z đều giảm điểm tín dụng.

7. San Diego, California

San Diegans bắt đầu năm 2010 với điểm tín dụng trung bình là 665. Đến năm 2016, điểm tín dụng trung bình tăng 13 điểm lên 678. Điều đó có nghĩa là điểm tín dụng trung bình ở San Diego năm 2010 được coi là điểm “công bằng” và năm 2016 được coi là điểm "điểm tốt. Có điểm tín dụng “tốt” hoặc tốt hơn là chìa khóa để mở khóa khả năng tiếp cận với thẻ tín dụng và lãi suất thế chấp tốt hơn.

8. Riverside-San Bernardino, California

Trở lại năm 2010, cư dân ở Riverside-San Bernardino cần can thiệp tài chính. Họ có điểm tín dụng trung bình là 620, điều này không chỉ ngăn họ khỏi tỷ lệ thế chấp tốt mà còn ngăn họ nhận được những phần thưởng tốt nhất từ thẻ tín dụng. Đến năm 2016, họ đã thấy một số cải thiện. Cư dân đã tăng điểm tín dụng của họ trung bình 12 điểm từ 620 lên 632, với mức tăng tổng thể là 1,94%.

Tất nhiên vẫn còn chỗ để cải thiện và còn rất nhiều việc phải làm cho thế hệ millennials và thế hệ Zers ở Riverside-San Bernardino. Cả hai thế hệ đó đều có điểm tín dụng trung bình dưới 600. Một số cách để cải thiện điểm tín dụng của bạn là thanh toán hóa đơn hàng tháng đúng hạn và giảm nợ thẻ tín dụng của bạn. Điều quan trọng là phải kiểm tra báo cáo tín dụng của bạn xem có bất kỳ điểm nào không chính xác hay không và sau đó tìm cách khắc phục mọi lỗi.

9. Miami-Fort Lauderdale, Florida

Cư dân Miami-Fort Lauderdale đã tăng điểm tín dụng của họ lên 1,86% từ năm 2010 đến năm 2016. Điểm tín dụng trung bình trong khu vực đã tăng từ 646 lên 658 trong thời gian đó. Khu vực tàu điện ngầm này là duy nhất trong top 10 của chúng tôi vì tất cả ngoại trừ một thế hệ chứng kiến điểm tín dụng trung bình của họ tăng lên. Chỉ có Thế hệ im lặng chứng kiến điểm tín dụng của họ giảm trong thời gian này. Nhưng đừng cảm thấy quá tệ đối với họ, điểm tín dụng trung bình của Miami’s Silent Generation là trên 700.

10. Salisbury, Maryland

Top 10 của chúng tôi là Salisbury, Maryland. Salisbury là một thành phố nằm ngay phía nam của biên giới Maryland-Delaware với dân số khoảng 33.000 người. Điểm tín dụng trung bình ở khu vực Salisbury đã tăng từ 658 lên 670. Tức là tăng 12 điểm, tương đương 1,82%. Đặc biệt, thế hệ Z đã chứng kiến sự gia tăng đáng kể về điểm tín dụng trung bình, từ 533 năm 2010 lên 626 năm 2016.

Để tìm ra những nơi có điểm tín dụng tăng nhanh nhất, SmartAsset đã so sánh điểm tín dụng trung bình trong năm 2010 với điểm tín dụng năm 2016 tại 211 khu vực thành phố lớn. Chúng tôi dựa trên xếp hạng cuối cùng của mình dựa trên phần trăm thay đổi trong điểm tín dụng từ năm 2010 đến năm 2016. Các lĩnh vực được xếp hạng từ phần trăm thay đổi lớn nhất đến nhỏ nhất.

Dữ liệu về điểm tín dụng lấy từ Báo cáo tình trạng tín dụng của Experian cho năm 2016.

Câu hỏi về nghiên cứu của chúng tôi? Liên hệ với chúng tôi tại press@smartasset.com

Nguồn ảnh:iStock.com/Peopleimages

Chia tay là điều khó thực hiện đối với Big Four

AMC Entertainment Holdings:Bạn có nên tham gia ngay hôm nay?

Tại sao việc đặt mục tiêu tài chính lại rất quan trọng?

Hợp đồng quyền chọn mua dài hạn là gì và cách giao dịch chúng?

Tiêu điểm thành viên EEA với Tetsushi Hisata, Người sáng lập và Giám đốc điều hành của Datachain