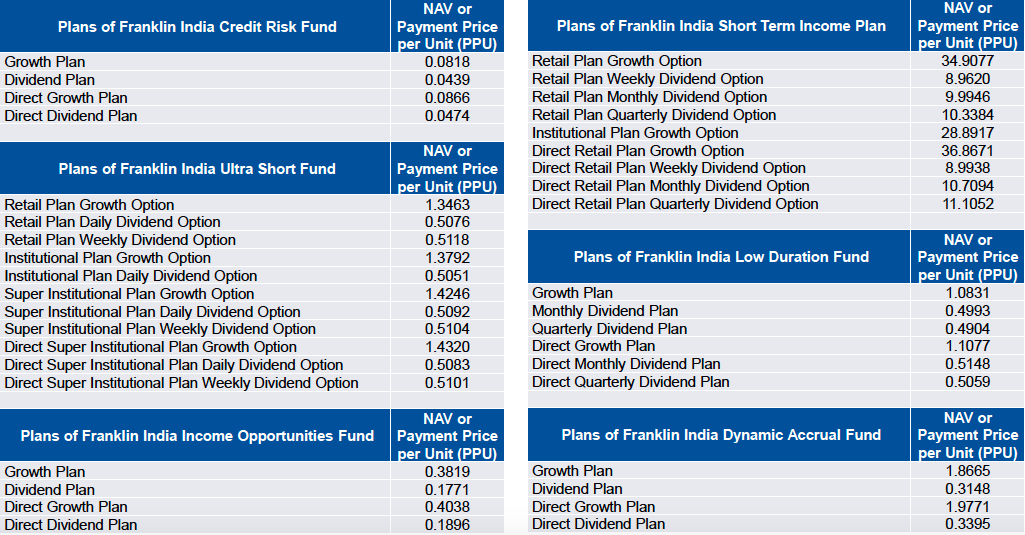

Xin chào Quý độc giả. Đầu tư trái ngược là một chiến lược phổ biến chắc chắn đã tạo dựng được sự giàu có cho tất cả những ai đã tuân thủ chiến lược này một cách nghiêm ngặt. Tuy nhiên, trở thành một người đối lập thì nói dễ hơn làm. Đối với bài viết hôm nay, chúng ta sẽ khám phá chiến lược đầu tư vào tin xấu, đây cũng là chiến lược đầu tư phổ biến được hầu hết các nhà đầu tư bán lẻ sử dụng khi tham gia thị trường chứng khoán.

Đây sẽ là một bài báo rất thú vị, đặc biệt là trong các tình huống thị trường năng động như cuối năm. Do đó, hãy chắc chắn rằng bạn đọc bài báo cho đến cuối để không bỏ sót bất kỳ khái niệm quan trọng nào. Hãy bắt đầu.

Mục lục

Đầu tư mới tồi là một chiến lược đơn giản, theo sau là đầu tư trên các cấp độ kinh nghiệm, nơi họ mua cổ phiếu của các công ty đã bị đánh bại bởi tâm lý tiêu cực trên các phương tiện truyền thông.

Hầu hết các nhà đầu tư mua những công ty như vậy khi họ tin rằng những tin tức xung quanh công ty chỉ mang tính chất tạm thời và công ty có thể phục hồi mức cổ phiếu trong quá khứ của mình trong thời gian.

Đây là một chiến lược đã được Benjamin Graham tán thành và đã được nhiều nhà đầu tư vĩ đại làm theo kể từ đó bao gồm Warren Buffett, Peter Lynch, Carl Icahn, Mohnish Pabrai và những người khác.

Giống như tất cả các chiến lược đầu tư, chiến lược này cũng không phải là không có sai sót. Chiến lược này nếu không được sử dụng đúng cách có thể dẫn đến thua lỗ hoặc tệ hơn là mất vốn vĩnh viễn.

Mặc dù cần phải can đảm để chống lại bầy đàn và rất nhiều thời gian nó phải trả giá rất đắt để làm như vậy. Tuy nhiên, khi quyết định đầu tư vào một cổ phiếu bị bao vây bởi tâm lý tiêu cực, điều quan trọng là phải nhận ra rằng đôi khi cổ phiếu đó đã giảm giá vì nó đáng được định giá thấp hơn.

Rất nhiều lần các nhà đầu tư (bao gồm cả tôi) có xu hướng neo vào giá cổ phiếu đang giao dịch trước khi xuất hiện tin xấu rằng giá có sẵn với mức chiết khấu đáng kể so với giá đó có thể là một cơ hội mua (Cũng đọc- Giá trị Bẫy).

Rất nhiều lần chúng ta có xu hướng không làm lại bài tập và thực hiện định giá cho công ty bao thanh toán theo tin tức đã xuất hiện, thay vào đó chúng ta mua cổ phiếu dựa trên mức định giá mà chúng ta có thể đã thực hiện nhiều tháng trước đó để đưa ra quyết định mua.

CŨNG ĐỌC

Rút kinh nghiệm từ kinh nghiệm của tôi, một nhà đầu tư thận trọng sẽ ghi nhớ hai quy tắc ngón tay cái này khi phân tích các cơ hội đầu tư phát sinh từ những tin tức xấu.

Lý thuyết Con Gián là một lý thuyết thị trường nói rằng khi tin tức xấu được tiết lộ về một công ty thường có nhiều tin tức khác xung quanh. Điều này xuất phát từ niềm tin phổ biến rằng khi phát hiện một con gián trong một hộ gia đình, rất có thể có nhiều con gián khác ở gần đó.

Định luật Murphy khá đơn giản và dễ hiểu so với luật trước đây, nó cho rằng bất cứ điều gì có thể sai, sẽ sai.

Vì đầu tư là một nghệ thuật không hoàn hảo và không thể nói chắc chắn điều gì, nên các nhà đầu tư nên suy nghĩ một cách xác suất để xác định khả năng xảy ra nhiều điều sai trái hơn với công ty.

Ví dụ:Nếu ban quản lý của một công ty bị buộc tội gian lận, thì rất có thể việc gian lận đã xảy ra trong nhiều năm và không phải chỉ xảy ra một lần.

Mặt khác, một nhà máy đóng cửa do các cuộc biểu tình của công nhân có thể là một sự kiện lớn nhưng khả năng những sự kiện đó ảnh hưởng đến một công ty sản xuất lớn trong dài hạn là khá thấp vì các nhà quản lý thường cố gắng giải quyết các vấn đề đó bằng cách ký kết các thỏa thuận hợp đồng. với công đoàn về các điều khoản hoạt động mới và không chỉ là sự hiểu biết không phải bằng văn bản về các loại.

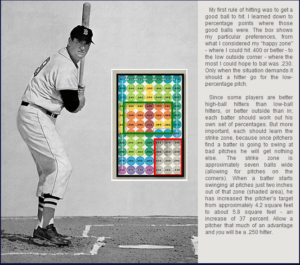

Nhiều lần Warren Buffett đã so sánh phong cách đầu tư của mình với phong cách bóng chày của Ted William trong ‘Khoa học đánh bóng’. Ted, nổi tiếng tuyên bố rằng anh ta sẽ đợi một cú ném bóng béo trước khi cố gắng thực hiện một cú sút và bỏ qua mọi thứ khác.

Chúng tôi tin rằng khái niệm này được giải thích tốt nhất bằng cách nói của ông ấy, vui lòng tham khảo đoạn trích dưới đây

Bây giờ dựa trên khái niệm của anh ấy, chúng ta hãy cố gắng phát triển một bản đồ các tin xấu mà chúng tôi sẽ nhận được với tư cách là nhà đầu tư.

Từ góc độ logic, tin xấu có thể có hai loại - đó có thể là một vấn đề tạm thời hoặc lâu dài trong khi tác động của điều này lên giá có thể lớn hoặc nhỏ.

Sử dụng các kết hợp khác nhau của chúng sẽ cho chúng ta bốn khả năng như thể hiện trong hình bên dưới.

Điểm hấp dẫn đối với chúng tôi là các nhà đầu tư sẽ chỉ đạt được những cú chào hàng đến với chúng tôi từ góc phần tư vì đây có thể là tình huống mà thị trường đã phản ứng quá mức với những tin tức nhỏ và sau đó đã định giá sai cổ phiếu cơ sở.

Sau đó, một nhà đầu tư có thể tiếp tục thêm cổ phiếu vào danh mục đầu tư của họ trong khi tính trung bình xuống nếu giá của cổ phiếu giảm xuống dưới giá đầu vào ban đầu.

ĐỌC NHANH - Phương pháp Tiếp cận Đầu tư Từ trên xuống là gì?

Mặc dù tin tức xấu có thể mang đến cơ hội tuyệt vời cho các nhà đầu tư thêm cổ phiếu vào danh mục đầu tư của họ, nhưng nó có thể gây ra thiệt hại không kém cho danh mục đầu tư trong trường hợp quyết định mua trở thành một quyết định tồi tệ. Do đó, mọi nhà đầu tư bắt buộc phải dành thời gian suy nghĩ về những thực tế mới mà công ty phải đối mặt trước khi mua cổ phiếu của mình.

Bạn cũng có thể dùng thử công cụ sàng lọc chứng khoán của chúng tôi - Cổng Trade Brains giúp các nhà đầu tư thực hiện nghiên cứu và phân tích chứng khoán hiệu quả bằng cách cung cấp dữ liệu cơ bản chất lượng với hình ảnh sâu sắc.

Chúng tôi tin rằng một nhà đầu tư thận trọng sử dụng một quy trình hợp lý được xác định rõ ràng để đầu tư vào những tình huống này sẽ được khen thưởng xứng đáng theo thời gian. Chúc bạn đầu tư vui vẻ… !!