Mua bảo hiểm nhân thọ ở tuổi 40 có thể phức tạp. Đó không bao giờ là một chuyến đi mua sắm vui vẻ, nhưng đó là một chuyến đi mà bạn không thể bỏ qua.

Càng lớn tuổi, phí bảo hiểm nhân thọ của bạn càng trở nên đắt hơn. Nếu bạn ở độ tuổi 40, vợ / chồng của bạn có thể phải gánh vác một số trách nhiệm tài chính lớn khi bạn vắng mặt. Có rất nhiều người dựa vào thu nhập của bạn hơn 20 năm trước. Bảo hiểm nhân thọ bây giờ thậm chí còn quan trọng hơn so với hồi đó.

Những trách nhiệm này có thể là gánh nặng cho gia đình bạn nếu bạn không chuẩn bị.

Dưới đây là một số ví dụ về một số trách nhiệm đó:

Điều quan trọng là biết chính xác những gì gia đình bạn cần. Một người có thể chỉ cần một chính sách đủ lớn để giải quyết mọi khoản nợ và chi trả cho tang lễ. Một người có bốn người con và một người vợ / chồng sẽ cần đảm bảo số tiền của họ thay thế cho bất kỳ khoản thu nhập bị mất nào do họ thi đậu cũng như chuẩn bị cho các thành viên trong gia đình họ thành công trong tương lai.

Trước khi bạn mua một hợp đồng bảo hiểm nhân thọ, hãy ngồi xuống và nghĩ xem có bao nhiêu người dựa vào thu nhập của bạn và họ sẽ cần nó trong bao lâu. Các con của bạn vẫn sống trong nhà của bạn, hay chúng đang học đại học với công việc riêng của chúng? Câu trả lời cho câu hỏi này sẽ ảnh hưởng rất nhiều đến nhu cầu bảo hiểm của bạn.

Có nhiều lựa chọn để lựa chọn khi chọn bảo hiểm nhân thọ.

Bạn có thể đi với một chính sách vĩnh viễn, chẳng hạn như một chính sách trọn đời. Loại chính sách này sẽ đắt hơn, nhưng chúng được đảm bảo cho đến năm 100 tuổi nếu bạn tiếp tục trả phí bảo hiểm hàng tháng. Họ cũng có một thành phần tiết kiệm giá trị tiền mặt. Dưới đây là một ví dụ về chi phí của một kế hoạch trọn đời trị giá 250.000 đô la.

Như bạn có thể thấy, chính sách này sẽ đặt lại cho bạn $ 3,440 mỗi năm cho chính sách $ 250.000. Đây là một số tiền lớn đối với một người nào đó phải trả cho bảo hiểm nhân thọ. Điển hình, đây là lý do tại sao tôi không phải là một fan hâm mộ lớn của bảo hiểm trọn đời. Nếu bạn có sức khỏe tốt và có thể vượt qua kỳ kiểm tra y tế định kỳ, thì thời hạn sống sẽ là lựa chọn rẻ hơn. Chắc chắn, thật tuyệt khi có một chính sách mà bạn biết rằng sẽ không bao giờ hết hạn, nhưng điều đó sẽ phải trả giá đắt. Nếu bạn thích sự thoải mái của phí bảo hiểm vĩnh viễn, chúng là một lựa chọn tuyệt vời, nhưng không phải là rẻ nhất.

Không có kế hoạch kiểm tra nào cũng là một lựa chọn cho những người ở độ tuổi 40.

Có rất nhiều nhà cung cấp dịch vụ không bán chính sách kiểm tra cho những người ở độ tuổi 40 (và thậm chí lớn hơn nhiều). Họ có phải là một lựa chọn tốt cho bạn? Có thể là không, nhưng nó phụ thuộc vào những gì bạn đang tìm kiếm.

Bạn có muốn mức giá rẻ? Đừng mua một chính sách không có kỳ thi. Các công ty đã giảm chính sách không kiểm tra, nhưng chúng vẫn đắt hơn.

Một trong những lầm tưởng phổ biến nhất mà chúng ta nghe được là liên quan đến việc được chấp thuận tham gia bảo hiểm nhân thọ, đặc biệt là đối với những người nộp đơn ở độ tuổi trung niên.

Rất nhiều khách hàng của chúng tôi cho rằng họ sẽ bị từ chối vì họ gặp một số vấn đề sức khỏe nghiêm trọng. Chắc chắn, đối với một số ứng viên, điều này có thể đúng, nhưng trong đại đa số thì không.

Ngay cả khi bạn ở độ tuổi 40 và bạn đã được chẩn đoán mắc các biến chứng sức khỏe nghiêm trọng, vẫn có những công ty có thể cung cấp biện pháp bảo vệ thường xuyên cho bạn. Hãy để chúng tôi giúp bạn tìm một trong những nhà cung cấp dịch vụ đó.

Bất kể nếu bạn không thể được chấp nhận cho một kế hoạch thông thường với một cuộc kiểm tra y tế, bạn không nên đi mà không có bảo hiểm nhân thọ.

Phương án cuối cùng (nếu chúng tôi không thể tìm thấy bạn BẤT CỨ ĐIỀU GÌ khác), chúng tôi có thể tìm thấy chính sách vấn đề được đảm bảo. Sự chấp nhận được đảm bảo. Không cần kiểm tra, không cần câu hỏi, chỉ cần bảo hiểm tiêu chuẩn với giá cao hơn.

Quảng cáo bằng tiền. Chúng tôi có thể được trả tiền nếu bạn nhấp vào quảng cáo này. Với hợp đồng Bảo hiểm Nhân thọ, bạn có thể chăm sóc gia đình của mình một cách đúng đắn. Nhấp vào trạng thái của bạn để tìm hiểu thêm. Bắt đầu

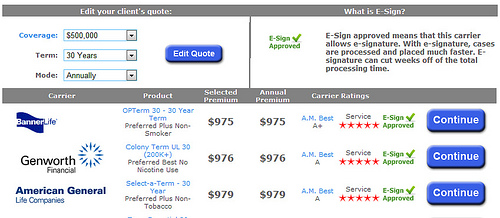

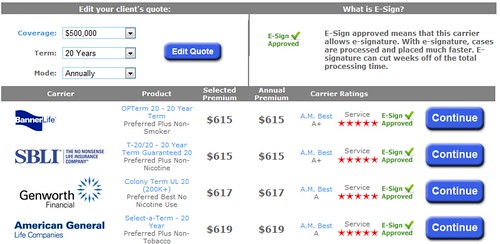

Với hợp đồng Bảo hiểm Nhân thọ, bạn có thể chăm sóc gia đình của mình một cách đúng đắn. Nhấp vào trạng thái của bạn để tìm hiểu thêm. Bắt đầu Term insurance can be a simple and easy investment to secure your finances in the case of your absence. Even though you may now be in your 40’s, term life insurance is still quite reasonable. In most cases, applicants are shocked at how cheap a term life policy can be. Here are a few examples of how much a $500,000 policy would cost.

That’s the common dilemma that most 40 year-olds face when it comes to buying life insurance. Do you need a 30-year policy to cover you until you are in your 70’s? Or is buying a 20-year policy sufficient. Here are a few factors that you have to consider when deciding how long of a policy you need. If you can afford it, we usually advocate purchasing the longer policy.

Why do we suggest a 40 year-old buy a 30 year policy? First of all, people are living longer. This is a fact you can’t ignore. The other is purely determined on the amount of 60+ year-old that contact our office to purchase term life insurance.

Getting life insurance is that much more expensive (if even an option with your health) in your 60’s. More than likely, if you get a 20-year term policy, you’ll still need coverage once that plan expires, but it’s going to cost you. Getting the longer policy now can save you money in the long run. Because of that, it makes sense to take out the 30-year term policy and then just stop paying on it if at some point you decide you don’t need it anymore.

There is no policy that works perfectly for everyone. There are several different kinds of life insurance policies that you have to consider. Each of them has advantages and disadvantages that you’ll have to weigh. Because each person and family has different needs, everyone is going to require a different policy.

Just because you are 40 years-old, doesn’t mean it’s too late to purchase term life insurance, you can even purchase life insurance in your 50’s, but why wait? You still have many good years ahead of you. The longer that you wait to apply for the policy, the more expensive your monthly premiums are going to be. Don’t let an unexpected death put your family under loads of debt that you left behind for them.

One life mistake that you can make is to not have life insurance. If you were to pass away, all of your family is going to be left with all of your debt. Your mortgage, student loans, credit card bills, hospital bills, and much more. You could leave your family with thousands and thousands of dollars in unpaid expenses. Would they have the money to pay for all of those bills? All of that debt can add tremendous stress and discomfort on a family that is already in a difficult place as they struggle through the loss of a loved one. This is where life insurance can be one of the most important policies you’ll ever buy.

Yes, your premiums are going to be higher in your 40’s than they were when you were 20, but that doesn’t mean your insurance policy has to break your bank. Don’t fret, we’ve researched a few ways to keep those monthly payments low.

Stop smoking. Tobacco use is the number one culprit in raising your quoted rate. Sometimes you’ll see insurers charge you double the average price if you answer, yes, on the tobacco question. Always be truthful when applying but its best to kick that habit a year before making a big purchase.

One of the best ways that you can get the lowest insurance rates is to get quotes from several different companies before you choose the plan that works well for you and your family. Each company is different and all of them are going to have different monthly premiums, even for the same plan. Every insurance company has a different rating system, if you aren’t happy with the quotes you get from one company, you should always get quotes from multiple companies first.

Now that you have some basic rates I hope you are able to make a better choice when it comes to protecting your family in the case of an unexpected event.