Hôm nay, tôi có một bài báo tuyệt vời được viết bởi chị dâu và biên tập viên của tôi, Ariel Gardner. Cô ấy đang chia sẻ câu chuyện đánh giá bảo hiểm du lịch của mình và đi sâu vào quy trình bảo hiểm du lịch. Tôi đã đề nghị cô ấy viết về điều này vì tôi cảm thấy nó chưa thực sự được thảo luận, nhưng vẫn còn rất nhiều điều để học hỏi! Bạn có thể đã gặp cô ấy ở đây trước khi nói về việc ở bên cạnh cô ấy trong cuộc sống hối hả toàn thời gian, sống trong một ngôi nhà nhỏ, cuộc sống thanh đạm thực tế và hơn thế nữa.

Đầu năm nay, tôi đang tận hưởng một chuyến du ngoạn trên biển Caribbean thư giãn với một trong những người bạn thân nhất của mình.

Tôi ăn sáng được giao đến tận phòng mỗi sáng, uống những ly cocktail thơm ngon vào buổi tối và hầu như không nghĩ về chính sách bảo hiểm du lịch mà tôi đã mua để đề phòng.

Vào ngày thứ tư của hành trình, chúng tôi cập bến Santo Domingo, Cộng hòa Dominica và xuống tàu để khám phá thành phố. Nhóm chúng tôi đã kết thúc tại Fortaleza Ozama, một pháo đài của Tây Ban Nha được xây dựng vào năm 1502.

Chúng tôi đi bộ lên bốn hoặc năm bậc cầu thang để ngắm cảnh từ trên xuống, và ở bậc thang đầu tiên trở xuống, tôi bị ngã và gãy chân.

Đó không phải là một mùa thu lớn.

Nhưng tôi bị trẹo chân đúng cách để rồi bị gãy xương xoắn ốc làm gãy một số xương ở mắt cá chân, xương chày và xương mác.

Có quá nhiều sự hỗn loạn khi chúng tôi phải tìm cách giải quyết mọi thứ, từ việc có phẫu thuật hay không ở Cộng hòa Dominica và làm thế nào để đánh bay chồng tôi.

Trên hết, đây là vào đầu tháng 3 năm 2020, khi Hoa Kỳ và nhiều quốc gia khác đang đóng cửa biên giới của họ vì COVID-19.

Pháo đài Ozama đầy ấn tượng.

Hợp đồng bảo hiểm du lịch của tôi đã dần dần trở nên cần thiết khi tôi kiếm được hơn 10.000 đô la tiền túi và chi phí du lịch đột xuất chỉ trong vài ngày.

Tám tháng sau khi toàn bộ thử thách này bắt đầu, cuối cùng thì tôi cũng đã kết thúc. Yêu cầu bảo hiểm du lịch của tôi đã được thanh toán và tôi đã có chuyến thăm cuối cùng với bác sĩ phẫu thuật, người đã cố định chân tôi bằng một thanh kim loại và bảy chiếc đinh vít.

Tôi đã tìm hiểu rất nhiều về quy trình bảo hiểm du lịch trong vài tháng qua và tôi rất hào hứng khi Michelle đề nghị tôi chia sẻ kinh nghiệm của mình.

Bài học lớn nhất của tôi từ tất cả? Tôi sẽ luôn mua bảo hiểm du lịch khi đi ra nước ngoài và tôi sắp giải thích lý do tại sao.

Nội dung có liên quan:

Bạn có thể phải trả phí bảo hiểm du lịch từ 5% -10% tổng chi phí chuyến đi của mình. Chi phí phần lớn phụ thuộc vào loại bảo hiểm bạn muốn, nơi bạn đi du lịch, thời gian và chi phí của chuyến đi cũng như độ tuổi của bạn.

Tôi quyết định mua gói bảo hiểm du lịch thông qua Generali Global Assistance vì họ có xếp hạng cao và cung cấp loại gói mà tôi muốn.

Với $ 142,68, chuyến đi của tôi sẽ được bảo hiểm theo Gói ưu tiên của Generali, cung cấp các giới hạn bảo hiểm sau:

Có một số khía cạnh của kế hoạch này mà tôi thực sự quan tâm, bao gồm cả việc hủy và gián đoạn chuyến đi. Tôi đang lên đường đi du thuyền khi đại dịch COVID-19 đang tấn công Hoa Kỳ và có khả năng thực sự là điều gì đó có thể xảy ra với kế hoạch du lịch của tôi.

Du ngoạn khi bắt đầu đại dịch toàn cầu không phải là một ý tưởng tuyệt vời, nhưng may mắn là không ai trên tàu của chúng tôi có dấu hiệu hoặc kết quả xét nghiệm dương tính với COVID-19 sau khi trở về tiểu bang.

Gói của tôi cung cấp bảo hiểm "hủy vì bất kỳ lý do gì" cho việc hủy và gián đoạn chuyến đi. Đây là loại bảo hiểm toàn diện nhất - bạn được hoàn trả một phần chi phí cho dù lý do của bạn là gì - nhưng đắt hơn một chút.

Bảo hiểm y tế không phải là một ưu tiên lớn đối với tôi vì tôi cho rằng khả năng bị thương là khá nhỏ. Chuyện này thật nực cười.

Mặc dù cảm thấy như bảo hiểm y tế là không cần thiết, lý do tôi nhận được bảo hiểm du lịch (với mức bảo hiểm y tế cao hơn) là vì một câu chuyện mà một người quen đã kể cho tôi vài năm trước đó.

Người phụ nữ này đã đi du thuyền 10 ngày ở Địa Trung Hải, và thực quản của cô ấy tự nhiên bị vỡ vài ngày sau chuyến du ngoạn. Đây là một vô cùng tình trạng nghiêm trọng dẫn đến tử vong nếu không được điều trị ngay lập tức.

Khi bác sĩ của tàu du lịch nhận ra chuyện gì đang xảy ra, họ đã ra lệnh cho một chiếc trực thăng đưa cô đến bệnh viện gần nhất. Tôi không nhớ cô ấy đã đến quốc gia nào, nhưng từ khi phẫu thuật, biến chứng và hồi phục, cô ấy đã phải nằm viện trong hai tháng.

Cô ấy đã trả 450 đô la cho gói bảo hiểm du lịch cao cấp và nó bao gồm tất cả 1.000.000 đô la + chi phí mà cô phải chịu. Từ chi phí chăm sóc sức khỏe, chi phí thuốc thang, gián đoạn chuyến đi và các chuyến bay đi lại của chồng.

Với câu chuyện đó cứ lởn vởn trong đầu, tôi bắt đầu suy nghĩ về tình huống xấu nhất và bảo tôi nên mua bảo hiểm du lịch cho chuyến đi của mình.

Tôi đã bị gãy mắt cá chân trước đây và việc điều trị khá đơn giản và dễ dàng. Đập ủng vào chân và lên đường. Lần đổ vỡ này còn tồi tệ hơn, và việc ở nước ngoài khiến mọi thứ phức tạp.

Đầu tiên, tôi bị gãy xương hở. Điều đó có nghĩa là xương chày của tôi đã đâm xuyên qua da, khiến bạn có nguy cơ bị nhiễm trùng. Nếu đó là một kỳ nghỉ đóng cửa, có lẽ tôi đã có thể quay trở lại tàu du lịch, nhờ bác sĩ trên tàu đặt chân cho tôi và tiếp tục uống thuốc giảm đau cho đến khi tôi về đến nhà.

Gãy xương hở cần được điều trị bằng phẫu thuật càng sớm càng tốt để vết thương có thể được làm sạch. Phẫu thuật có nghĩa là tôi sẽ không quay trở lại tàu du lịch.

Đã có rất nhiều cuộc tranh luận về việc đưa tôi đến đâu - Cộng hòa Dominica có một hệ thống y tế rất khác biệt. Người ta quyết định rằng dịch vụ chăm sóc tốt nhất sẽ đến từ một phòng khám tư nhân.

Phòng khám yêu cầu đặt cọc 80.000 Peso Dominica (DOP) trước khi tôi có thể được điều trị. Tỷ giá hối đoái thay đổi hàng ngày, nhưng tỷ giá này tương đương với $ 1,369 tại thời điểm viết bài.

Tôi được tiêm kháng sinh nhỏ giọt vào tĩnh mạch, tiêm thuốc giảm đau vào tĩnh mạch, được chụp X-quang, đo điện tâm đồ và chuẩn bị cho cuộc phẫu thuật. Ca phẫu thuật để làm sạch vết thương diễn ra nhanh chóng nhưng vẫn phải gây mê.

Bác sĩ phẫu thuật cho biết tôi cũng cần ORIF (cố định bên trong giảm mở) để cố định chân của tôi. Đây là nơi họ cố định chỗ gãy của bạn bằng thanh và vít. Đây không phải là một ca phẫu thuật phức tạp, nhưng sau khi nói chuyện với một số người ở quê nhà và với một người bạn bác sĩ đi cùng nhóm của chúng tôi, chúng tôi quyết định tốt nhất là đợi cho đến khi tôi trở lại Hoa Kỳ để phẫu thuật ORIF.

Sau khi phẫu thuật để làm sạch vết thương, bác sĩ đã yêu cầu tôi ở lại phòng khám hai ngày trước khi tôi bay về nhà an toàn. Tôi đã dành lần khám đó để dùng thêm thuốc kháng sinh và thuốc giảm đau qua đường tĩnh mạch. Sau khi tổng số tiền đặt cọc được áp dụng, thời gian lưu trú của tôi là 357.000 DOP hoặc 6.110 đô la.

Giữa việc chỉ phẫu thuật và thực tế là chân gãy của tôi chưa được cố định hoàn toàn, tôi không thể chỉ bay về nhà một mình. Bác sĩ phẫu thuật ở Cộng hòa Dominica nói rằng tôi cần một người bạn đồng hành để giúp tôi bay về nhà, vì vậy chồng tôi đã đặt một chuyến bay và xuất cảnh vào ngày hôm sau khi tôi phẫu thuật. Chuyến bay của anh ấy là 400 đô la.

Bác sĩ phẫu thuật đã yêu cầu hai thứ để bay về nhà an toàn:xe cấp cứu để chuyển tôi đến bệnh viện và các chuyến bay hạng nhất về nhà để có đủ chỗ cho chiếc chân đang được băng bó của tôi. Ghi chú bên lề:đây là lần đầu tiên tôi bay hạng nhất và tôi muốn làm lại điều đó khi tôi có thể cảm kích. Ít nhất thì chồng tôi cũng được thưởng thức Bloody Marys miễn phí.

Những tấm vé đó không hề rẻ. Không chỉ là khoang hạng nhất, nó còn là chuyến bay một chiều vào phút chót khi bắt đầu đại dịch toàn cầu. Chúng tôi đã trả 1,275 đô la cho mỗi vé.

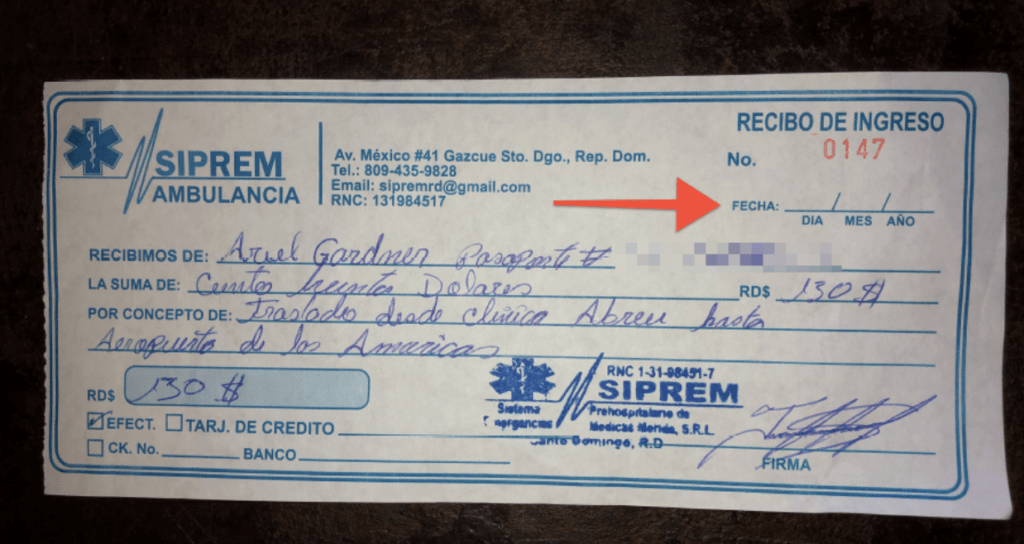

Xe cấp cứu đến sân bay là 7.600 DOP tương đương 130 đô la. Chúng tôi đã trả cho các tài xế bằng tiền mặt cộng với một khoản tiền boa. Nhân tiện, họ thật tuyệt vời. Không ai trong số họ nói tiếng Anh và chúng tôi không nói tiếng Tây Ban Nha, vì vậy chúng tôi đã dành 30 phút lái xe để giao tiếp qua Google Dịch.

Vì lúc này tôi phải ngồi xe lăn, chúng tôi sẽ cần nhiều thời gian hơn ở sân bay và chuyến xe cấp cứu của chúng tôi đi chậm hơn dự kiến. Người lái xe biết chúng tôi bị ép thời gian và lái xe qua dải phân cách bằng cỏ vào dòng xe cộ đang chạy tới để đưa chúng tôi đến sân bay kịp thời. Có lẽ không phải là động thái an toàn nhất, nhưng nó đã hiệu quả.

Họ rất ngọt ngào và thậm chí còn muốn chụp ảnh với chúng tôi vì như họ nói, "Bạn sẽ muốn ghi nhớ ngày này!"

Ồ, chiếc tất nén và trang phục ba ngày cũ là một diện mạo. Những gì bạn không thể thấy là tôi cũng đang đi du lịch với một ống thông vì tôi hoàn toàn bất động. Chắc chắn sẽ không quên ngày hôm đó!

Giữa chuyến bay của chồng tôi đến Cộng hòa Dominica, vé hạng nhất của chúng tôi về nhà và đi xe cấp cứu, đã phải trả thêm 3.080 đô la.

Dưới đây là bảo hiểm du lịch được chi trả từ những chi phí đó:

=$ 10.029 tổng chi phí được hoàn lại

Bảo hiểm du lịch không chi trả cho chuyến bay 400 đô la của chồng tôi đến Cộng hòa Dominica - họ cho biết đây không phải là một phần của hỗ trợ khẩn cấp và vận chuyển. Lý do của họ là ai đó đã ở Cộng hòa Dominica có thể bay về nhà với tôi.

Chúng tôi cũng yêu cầu bồi thường 200 đô la cho chuyến bay mà tôi sẽ mang về nhà từ Florida sau chuyến du ngoạn, và điều này cũng bị từ chối vì tôi đã thanh toán bằng điểm thẻ tín dụng. Một số bảo hiểm du lịch cung cấp khoản tiền hoàn lại cho số điểm, nhưng chương trình của Generali thì không. Chúng tôi đã cố gắng xác nhận quyền sở hữu khi biết rằng họ có thể từ chối điều đó.

Chi phí khác mà bảo hiểm du lịch bị từ chối là chuyến xe cấp cứu trị giá 130 đô la từ phòng khám đến sân bay. Vấn đề là biên lai không có ngày tháng.

Đó là $ 730 mà tôi không được hoàn trả.

Một điều tôi chưa đề cập là chi phí của chuyến du ngoạn và việc được hoàn lại tiền cho một phần của chuyến đi mà tôi không thể thực hiện. Tóm lại, bạn tôi là một phần của chương trình giải trí trên du thuyền và ban tổ chức đã đài thọ vé cho tôi vì tôi sẽ đi với tư cách là khách của cô ấy.

Các nhà tổ chức hành trình có bảo hiểm riêng của họ để giải quyết khiếu nại đó. Nếu tôi đã trả tiền cho chuyến du thuyền, thì tôi đã nộp khoản lỗ đó cho công ty bảo hiểm du lịch của mình. Có ý nghĩa?

Nói chung, hợp đồng bảo hiểm du lịch trị giá 142,68 đô la giúp tôi tiết kiệm hơn 10.000 đô la chi phí tự trả.

Không chắc rằng chương trình bảo hiểm y tế trong nước của bạn sẽ chi trả cho việc chăm sóc y tế bên ngoài Hoa Kỳ. Nếu chương trình của bạn có chi trả bất kỳ điều gì, thì chương trình đó sẽ chỉ dành cho những trường hợp rất rất khẩn cấp.

Ví dụ, gãy chân của tôi là một chấn thương đủ nghiêm trọng mà tôi cần phải phẫu thuật khẩn cấp ở nước ngoài. Tôi phải để lại bạn bè và đồ đạc của mình trên tàu du lịch và nằm viện trong hai ngày.

Công ty bảo hiểm sức khỏe của tôi (Anthem Blue Cross Blue Shield) đã không coi đây là một tình huống khẩn cấp - nó chỉ được coi là khẩn cấp.

Đây là cách công ty bảo hiểm của tôi mô tả về chăm sóc khẩn cấp:nếu chấn thương đủ nghiêm trọng khiến “sức khỏe thể chất và tinh thần của Hội viên gặp nguy hiểm nghiêm trọng; suy giảm nghiêm trọng các chức năng của cơ thể; hoặc rối loạn chức năng nghiêm trọng của bất kỳ cơ quan hoặc bộ phận nào trên cơ thể. ”

Tôi khuyên bạn nên gọi cho công ty bảo hiểm sức khỏe của mình và hỏi về chính sách của họ đối với du lịch quốc tế, nhưng nhận ra rằng nó có thể không cung cấp loại bảo hiểm mà bạn đang tìm kiếm.

Không phải tất cả các thẻ tín dụng đều đi kèm với các biện pháp bảo vệ khi du lịch, nhưng một số thẻ du lịch phổ biến hơn (như thẻ Chase Sapphire và thẻ American Express Platinum) có cung cấp tính năng này. Điểm quan trọng:bạn sẽ phải đặt chuyến đi của mình bằng thẻ đó để đủ điều kiện được bảo hiểm.

Điều khác về phạm vi bảo hiểm đi kèm với thẻ tín dụng của bạn là nó khá hạn chế khi bạn so sánh với bảo hiểm du lịch của bên thứ ba.

Loại bảo hiểm phổ biến nhất thông qua thẻ tín dụng của bạn là đối với các trường hợp chậm hành lý, hoãn chuyến đi, gián đoạn chuyến đi, hủy chuyến khẩn cấp, tử vong do tai nạn và bị thương, cũng như bảo hiểm thiệt hại do va chạm khi thuê ô tô.

Nhưng có thể bạn sẽ không nhận được loại bảo hiểm mà bạn cần nếu chẳng hạn như bạn bị gãy chân ở Cộng hòa Dominica.

Tôi có ba thẻ tín dụng được coi là thẻ du lịch và không thẻ nào trong số đó có thể chi trả những gì mà bảo hiểm du lịch của tôi đã làm.

The Points Guy có một bài viết thực sự hay giải thích thêm:Khi nào nên mua bảo hiểm du lịch so với khi nào thì dựa vào biện pháp bảo vệ thẻ tín dụng.

Hầu hết các hãng hàng không cung cấp hình thức bảo hiểm du lịch có giới hạn và có giới hạn là chìa khóa.

Tôi chắc chắn rằng bạn đã thấy cửa sổ bật lên khi nhập thông tin thanh toán cho các chuyến bay của mình. Đại loại như, “Bạn có muốn chi 25 đô la cho bảo hiểm để bảo vệ chuyến bay của mình không bị hủy hoặc hoãn không?”

Có vẻ như đó là một ưu đãi tốt và tôi đã mua nó trước đây khi tôi không hiểu nó bao gồm những gì. Phạm vi bảo hiểm mà các hãng hàng không cung cấp không bao gồm chăm sóc y tế, hành lý thất lạc và không phải là bảo hiểm “hủy vì bất kỳ lý do gì”.

Bây giờ bạn biết rằng bạn không thể dựa vào bảo hiểm y tế của mình ở nước ngoài, thẻ tín dụng của bạn không cung cấp bảo hiểm toàn diện và bảo hiểm chuyến bay là meh .

Đó là lý do tại sao tôi thực sự khuyên bạn nên sử dụng bảo hiểm du lịch nếu bạn đang đi du lịch ra khỏi Hoa Kỳ. Các chuyên gia sẽ đưa ra lời khuyên tương tự vì những lý do sau:

1.Bạn lo lắng về chi phí y tế

Bảo hiểm y tế du lịch tương tự như bảo hiểm y tế trong nước của bạn và thành thật mà nói, đó là lý do chính mà các chuyên gia khuyên dùng bảo hiểm du lịch. Nếu không có nó, một trường hợp khẩn cấp y tế ở nước ngoài có thể tàn phá tài chính của bạn. Hầu hết các chính sách đều có giới hạn đối với các tình trạng đã có từ trước, nhưng bạn có thể mua sắm xung quanh và tìm phạm vi bảo hiểm cho các tình trạng đã có từ trước.

2. Bạn muốn bảo hiểm cho hành lý và đồ dùng cá nhân của mình

Không có gì lạ khi đi du lịch với một số thứ khá đắt tiền. Nó tăng lên nhanh chóng khi bạn nghĩ về giá trị tổng hợp của máy tính xách tay, máy tính bảng, điện thoại di động, máy ảnh, đồ trang sức, v.v.

Bảo hiểm du lịch có thể chi trả những thứ này nếu chúng bị mất hoặc hư hỏng. Tôi nói "có thể" bởi vì hầu hết các chính sách mong muốn rằng bạn không được khinh suất với đồ đạc của mình. Ví dụ:bạn không để máy tính xách tay của mình không cần giám sát trong sảnh khách sạn.

Bạn nên hỏi về những thứ có giá trị cao như nhẫn cưới của bạn vì sẽ có một số hạn chế về phạm vi bảo hiểm. Tốt hơn hết, hãy để đồ trang sức đắt tiền của bạn ở nhà.

Một số chính sách có bảo hiểm bổ sung cho những thứ như câu lạc bộ chơi gôn, thiết bị trượt tuyết và dụng cụ săn bắn hoặc câu cá. Họ thậm chí có thể cung cấp bảo hiểm nếu bạn bỏ lỡ những ngày trượt tuyết hoặc chơi gôn, hoặc thậm chí trả tiền thuê thiết bị nếu bạn bị thất lạc hoặc chậm trễ trong quá trình vận chuyển.

3. Bạn là một khách du lịch mạo hiểm

Tất cả các loại hình du lịch đều có rủi ro - chồng tôi đã cắt đầu ngón tay của mình trong một kỳ nghỉ thư giãn trên bãi biển ở Bahamas, và anh ấy chỉ đang cắt hành lá. Nhưng có một số loại kỳ nghỉ mà bạn sẽ gặp nhiều rủi ro hơn.

Đi bộ xuyên rừng, đu dây, dù lượn, lướt sóng, thám hiểm hang động, v.v., đó là tất cả những thứ có thể làm tăng khả năng bị thương. World Nomads là một trong số ít công ty bảo hiểm du lịch bảo hiểm cho các môn thể thao mạo hiểm.

4. Bạn muốn có thể hủy chuyến đi của mình vì bất kỳ lý do gì

Mọi thứ xuất hiện. Có thể bạn đã không nộp đơn xin hộ chiếu sớm, thú cưng của bạn bị ốm, bạn gặp trường hợp khẩn cấp về tài chính, bạn đang đi du lịch trong thời kỳ đại dịch toàn cầu, v.v. Nếu bạn muốn hủy chuyến đi vì bất kỳ lý do gì, bảo hiểm du lịch có thể Cứu giúp.

Tôi đã nói điều này rồi, nhưng không phải tất cả các chính sách đều được coi là "hủy bỏ vì bất kỳ lý do gì" hoặc CFAR. Hầu hết các chính sách CFAR không bao gồm 100% chi phí du lịch trả trước và không hoàn lại của bạn - giống như 50% đến 75%.

Các chính sách này đắt hơn và bao gồm ít hơn mọi người mong đợi, nghiên cứu của bạn cũng vậy. Hầu hết các công ty đều cung cấp CFAR dưới dạng tiện ích bổ sung, nhưng chúng đắt và ít bao gồm những gì mọi người mong đợi.

5. Bạn có thể cần phải về nhà sớm

Một người bạn của tôi phải đi hưởng tuần trăng mật sớm vì bố vợ mới nhập viện với cơn bạo bệnh hiểm nghèo. Đó là một điều tốt khi họ trở về nhà vì bố vợ đã qua đời vài ngày sau khi họ trở về. Bảo hiểm du lịch hoàn lại cho anh ấy phần còn lại của tuần trăng mật và vé máy bay vào phút cuối của họ.

Nói chung, bảo hiểm du lịch là sự an tâm. Bạn không thể kiểm soát những gì xảy ra, nhưng bạn có thể giảm bớt rất nhiều căng thẳng tài chính liên quan đến các tình huống khẩn cấp.

Trước khi khởi hành chuyến đi, hãy đảm bảo rằng bạn đã in và cất giữ hợp đồng bảo hiểm du lịch của mình ở nơi nào đó mà bạn có thể dễ dàng truy cập. Nó sẽ ở bên bạn khi bạn rời khỏi khách sạn, tàu du lịch, v.v.

Bởi vì tôi không có chính sách của mình đối với tôi, một người nào đó đã phải quay lại tàu du lịch, tìm nó và mang nó trở lại.

Bạn cũng không nên gửi một bản sao chính sách cộng với hành trình của mình cho ai đó ở quê nhà. Họ có thể nhanh chóng bắt đầu quá trình xác nhận quyền sở hữu mà không cần lấy thông tin đăng nhập hoặc số chính sách từ bạn.

Tôi sẽ không nói dối, xử lý quy trình xác nhận quyền sở hữu cực kỳ khó chịu. Chồng tôi đã rất căng thẳng khi chờ đợi chúng tôi được hoàn trả các khoản chi tiêu từ tiền túi của chúng tôi. Anh ấy gọi điện và gửi email vài tuần một lần để đảm bảo rằng mọi thứ vẫn đang tiến triển.

Chúng tôi đã phải gửi lại thủ tục giấy tờ hai lần, toàn bộ khiếu nại của chúng tôi đã bị từ chối lần đầu tiên (tôi sẽ giải thích lý do tại sao trong một phút) và phải mất bảy tháng đầy đủ trước khi yêu cầu của chúng tôi được thanh toán.

Điều tôi không nhận ra là những gì chúng ta đã trải qua phổ biến hơn bạn mong đợi. Các công ty bảo hiểm du lịch là rất cụ thể về cách họ chấp nhận thủ tục giấy tờ và quy trình nộp đơn yêu cầu.

Dưới đây là những điều bạn cần biết về quy trình xác nhận quyền sở hữu:

Tôi biết là khó, nhưng hãy kiên nhẫn. Bạn luôn có thể gửi email cho đại diện xác nhận quyền sở hữu của mình nếu bạn có thắc mắc hoặc muốn được đảm bảo rằng họ đang giải quyết khiếu nại của bạn.

Trong tương lai, tôi sẽ luôn mua bảo hiểm du lịch khi tôi rời khỏi đất nước. Đó là một khoản chi phí bổ sung mà chúng tôi sẽ phải lập ngân sách và tính vào tổng chi phí cho các kỳ nghỉ của mình.

Những gì tôi đã trải qua khá nhỏ, nhưng phần lớn số tiền tiết kiệm được bằng tiền mặt của chúng tôi sẽ bị xóa sạch nếu không có bảo hiểm du lịch.

Thực sự đáng sợ khi bị thương ở một đất nước xa lạ, nơi tôi không biết ngôn ngữ. Bạn không thể định giá điều này, nhưng tin rằng phần lớn chi phí của tôi sẽ được trang trải đã giúp tôi vượt qua vài ngày đó cho đến khi về nhà. Được rồi, thuốc giảm đau cũng thực sự hữu ích.

Nhưng vấn đề là, bảo hiểm du lịch là sự an tâm. Mua nó là một sự lựa chọn, nhưng tôi hy vọng bạn nhận ra nó có thể có lợi gì về lâu dài.

Bạn có thường mua bảo hiểm du lịch không? Bạn có điều gì muốn tôi thêm vào bài đánh giá bảo hiểm du lịch này không?