Thị trường chứng khoán gần đây đã cho chúng ta một lời nhắc nhở về cảm giác của sự biến động.

Tôi viết bài này vào ngày sau khi chỉ số công nghiệp trung bình Dow Jones giảm mạnh trong hai ngày, 8%. Mọi người tôi nói chuyện đều hỏi, "Chuyện gì đã xảy ra?" "Tôi làm gì?" “Liệu nó có trở nên tồi tệ hơn không?”

Những người hỏi điên cuồng nhất là những người có số tiền tiết kiệm lớn nhất trong cổ phiếu, đặc biệt là những người phụ thuộc vào cổ phiếu để cung cấp cho họ dòng tiền hưu trí của họ. (Ngay cả thế hệ Millennials cũng hoảng sợ khi các cố vấn rô-bốt của họ bị nhiễu.)

Các chuyên gia ngay lập tức gợi ý rằng các nhà đầu tư nên “đi đúng hướng”. Một số cũng phản đối, “Sự điều chỉnh thị trường này có lẽ là một điều tốt.”

Nhưng hãy nghĩ về nhà đầu tư có dòng tiền phụ thuộc vào giá trị của thị trường, một người thực hiện phân phối tối thiểu bắt buộc từ 401 (k) hoặc IRA chuyển nhượng của cô ấy. Cô ấy vừa trải qua “Biến động thu nhập” nghiêm trọng - giảm thu nhập do thị trường sa sút. Đó là điều cuối cùng cô ấy cần.

Tôi tin rằng chúng tôi có thể tạo ra các chiến lược phân bổ thu nhập không bị sụp đổ với sự tự tin của chúng tôi khi thị trường biến động - và điều đó có thể làm giảm sự biến động của thu nhập xuống gần bằng không.

Đây là một minh họa sơ bộ về tình huống của tôi, cho phép vợ tôi và tôi giữ bình tĩnh trong khi thả. Tôi tập trung vào phân bổ thu nhập và giảm thiểu biến động thu nhập, không phải phân bổ tài sản và biến động thị trường. Và kế hoạch là cung cấp thu nhập cho phần còn lại của cuộc đời chúng ta, dù nó có thể kéo dài bao lâu.

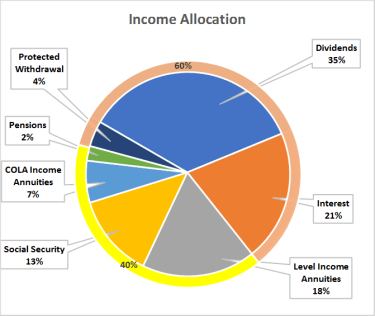

Biểu đồ hình tròn dưới đây cho thấy thu nhập của tôi đến từ đâu. Lưu ý rằng một tỷ lệ phần trăm cao của thu nhập này có khả năng tăng lên, giải quyết hầu hết các mối quan tâm của tôi về lạm phát. Nếu bạn thêm vào bảo hiểm nhân thọ của tôi, bảo hiểm chăm sóc dài hạn và bảo hiểm nhân thọ dưới dạng niên kim thu nhập trả chậm được gọi là QLAC, chương trình của tôi sẽ được bảo vệ khỏi những rủi ro trong cuộc sống. Không phải ai cũng có thể đạt được kế hoạch như thế này nhưng rất đáng để phấn đấu.

Là một cố vấn đầu tư, tôi hiểu sức mạnh của danh mục cổ phiếu có mức cổ tức cao và các cách để quản lý sự biến động của thu nhập.

Là một người lập kế hoạch thu nhập khi nghỉ hưu, tôi hiểu sự khác biệt giữa thu nhập và tiền rút. (Khi kế hoạch của bạn được thiết lập chính xác, điều đó có nghĩa là dòng tiền của ngày hôm nay không ảnh hưởng đến thu nhập trong tương lai.)

Với tư cách là chuyên gia tính toán, tôi đánh giá cao và hiểu những lợi ích độc đáo mà bảo hiểm nhân thọ, bảo hiểm chăm sóc dài hạn và niên kim thu nhập có thể cung cấp.

Và với tư cách là một đồng nghiệp của Baby Boomer và là người tiêu dùng các sản phẩm tài chính, tôi hiểu sự yên tâm mà tôi nhận được khi nhận được "tiền lương" thường xuyên - cùng với niềm vui khi thấy càng ít tiền thuế càng tốt.

Mặc dù nền tảng của tôi mang lại cho tôi một lợi thế cụ thể, nhưng có một điều mà tất cả các nhà đầu tư và cố vấn của họ có thể làm cho Boomers chúng tôi:Hãy nghĩ về những kế hoạch bạn đang xây dựng khi nghỉ hưu không phải là về “phân bổ tài sản” mà là về “phân bổ thu nhập”. Mục tiêu là giảm thiểu sự biến động của thu nhập.