Một chiến lược thường được đề xuất để giảm gánh nặng thuế của bạn và tác động của phân phối tối thiểu bắt buộc (RMD) là chuyển đổi Roth. Bạn sẽ không gặp khó khăn khi tìm kiếm thông tin về lý do tại sao bạn nên cân nhắc chuyển đổi tiền IRA trước thuế thành Roth IRA trong một năm có thu nhập thấp. Nói một cách đơn giản, Roth IRA cho phép mọi người ít nhất 59 ½ tuổi rút tiền miễn thuế và không phải chịu RMD. Tuy nhiên, điều có thể khó tìm hơn là một minh chứng về cách tối đa hóa đầy đủ lợi ích tiềm năng của chuyển đổi Roth.

Tuy nhiên, hãy lưu ý rằng tình hình tài chính của mỗi người là khác nhau, có nghĩa là chuyển đổi Roth không có ý nghĩa đối với tất cả mọi người. Vì bạn phải trả thuế thu nhập đối với số tiền bạn chuyển đổi sang đồng Roth, lý tưởng là bạn nên thực hiện việc đó vào năm có thuế suất thấp. Một số người về hưu sống bằng thu nhập ổn định hàng năm trong suốt thời gian nghỉ hưu có thể không bao giờ có một năm thuế thấp. Vì vậy, một loạt chuyển đổi Roth sẽ chỉ thêm vào thu nhập chịu thuế của họ và có khả năng đẩy họ vào khung thuế cao hơn.

Một ví dụ là các chủ sở hữu IRA truyền thống không có thu nhập ngoài An sinh xã hội. Vì không có khả năng An sinh xã hội đủ để trang trải tất cả các chi phí hưu trí của một người, nên có thể giả sử bạn cần bổ sung khoản tiền này bằng cách rút tiền thường xuyên từ IRA của mình mỗi năm. Do đó, chuyển đổi Roth sẽ chỉ làm tăng thu nhập hàng năm của bạn và sau đó, gánh nặng thuế của bạn.

Tuy nhiên, có nhiều người về hưu sẽ tốt hơn nếu thực hiện chuyển đổi Roth trong nhiều năm.

Tôi thấy cách tốt nhất để hiểu những chủ đề phức tạp như thế này là thông qua một câu chuyện. Do đó, tôi muốn khám phá chiến lược này với một cặp đôi hư cấu, nhưng với số tiền thực tế. Mọi người, hãy gặp John và Jane.

John và Jane là một cặp vợ chồng đã nghỉ hưu, đã kết hôn và khai thuế cùng nhau. Cả hai đều bước sang tuổi 62 vào tháng 11 này và sẽ nộp đơn xin trợ cấp An sinh xã hội vào tháng 1 năm sau. Cùng nhau, họ sẽ nhận được $ 35,000 mỗi năm từ Social Security. Vào cuối năm nay, họ sẽ có 750.000 đô la trong IRA truyền thống và 250.000 đô la để ủy thác.

Làm việc với cố vấn tài chính của họ, John và Jane đặt mục tiêu giữ quy mô tài sản hưu trí của họ xấp xỉ khi họ ở tuổi 90. Họ muốn sống một cuộc sống hưu trí thoải mái nhưng cũng để lại một số tiền cho con cháu của họ. Họ xác định rằng với mức điều chỉnh chi phí sinh hoạt là 2,25%, họ sẽ có 70.000 đô la thu nhập ròng từ tiết kiệm và An sinh xã hội trong suốt những năm vàng son của họ. Người ta cũng giả định rằng tài khoản của họ kiếm được lợi nhuận trước thuế là 5,9%. Bây giờ, hãy xem các chiến lược khác nhau giúp họ thực hiện mục tiêu như thế nào.

Chiến lược đầu tiên họ thảo luận là rút tiền tương ứng từ cả IRA và tiền ủy thác của họ. Bắt đầu từ tháng 1, họ sẽ nhận 28.000 đô la tiền phân phối từ IRA và 12.000 đô la từ quỹ tín thác của họ, tức là khoảng 4% tỷ lệ rút tiền. Thêm An sinh xã hội và trừ thuế khỏi dòng tiền của họ, họ sẽ có thu nhập ròng mục tiêu hàng năm là 70.000 đô la. Trong suốt thời gian nghỉ hưu, họ sẽ dần dần tăng cả quỹ tín thác và rút tiền IRA, giữ cho IRA có quy mô gần gấp ba lần quy mô quỹ tín thác.

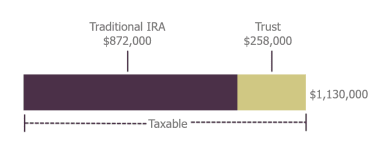

Tuy nhiên, ở tuổi 70 ½, họ phải bắt đầu lấy RMD từ IRA của họ. Bởi vì RMDs tăng lên khi bạn già đi, đến 85 tuổi, RMDs của họ sẽ đủ lớn để họ có thể cắt giảm dần sự phân phối niềm tin. Vì họ đã rút ít hơn số tiền họ kiếm được, nên ở tuổi 90, họ có thể mong đợi có 872.000 đô la trong IRA và 258.000 đô la trong quỹ tín thác của họ, với tổng số 1.130.000 đô la. Quỹ tín thác sẽ vẫn tạo ra thu nhập chịu thuế và IRA sẽ vẫn tích hợp các khoản thuế chưa thực hiện.

Chiến lược thứ hai mà họ xem xét liên quan đến một vài bước khác nhau. Từ khi nghỉ hưu ở tuổi 62 cho đến khi 70 tuổi, họ sẽ sống hoàn toàn bằng tài khoản ủy thác, giữ nhiều tiền hơn trong IRA được bảo vệ về thuế của họ. Trong năm đầu tiên, họ rút 37.200 đô la để thanh toán các chi phí, bao gồm cả hóa đơn thuế dưới 1.000 đô la là kết quả của việc chuyển đổi Roth của họ. Họ sẽ chuyển đổi 15.000 đô la mỗi năm trong tám năm từ IRA của họ thành Roth. Điều này giữ cho An sinh xã hội chịu thuế của họ ở mức hoặc gần $ 0. Với khoản khấu trừ tiêu chuẩn, họ sẽ hầu như không phải trả thuế thu nhập khi ở độ tuổi 60.

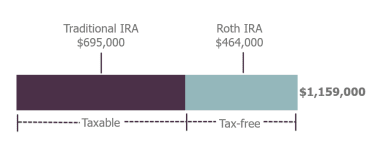

Sau khi 70 tuổi, họ sẽ có khoảng 1.030.000 đô la trong IRA, 148.000 đô la trong Roth và không còn gì trong quỹ ủy thác. Khi RMD bắt đầu hoạt động, họ sẽ phải lấy số tiền cần thiết cộng thêm một chút để vẫn kiếm được 70.000 đô la mỗi năm, bao gồm cả thu nhập từ An sinh xã hội. Tuy nhiên, vì họ giữ cho IRA không tăng quá nhanh ở độ tuổi 60, đến 90 tuổi, RMD của họ vẫn nhỏ hơn những gì họ cần lấy ra để duy trì mức sống của mình. IRA sẽ bắt đầu thu hẹp khi họ tiếp tục phân phối ngày càng tăng, nhưng vì tài khoản Roth bị bỏ lại một mình, nên nó sẽ phát triển. Đến tuổi 90, họ có 1.159.000 đô la tiền tiết kiệm, 40% trong số đó là ở Roth - miễn thuế và không có RMD trong suốt cuộc đời của họ.

Theo chiến lược này, họ sẽ có thêm 29.000 đô la để nghỉ hưu. Tuy nhiên, chiến thắng thực sự là 464.000 đô la trong tổng số tiền tiết kiệm của họ là miễn phí và rõ ràng trong tài khoản Roth.

Nếu John và Jane chọn chuyển đổi toàn bộ IRA của họ thành Roth trong suốt cuộc đời của họ, họ sẽ cần phải tăng gấp đôi số chuyển đổi hàng năm trong 8 năm đó lên 30.000 đô la. Sau đó, các phân phối tiếp tục sẽ loại bỏ IRA của họ vào năm 90 tuổi, để lại $ 1,014,000 trong Roth. Đây rõ ràng là một danh mục đầu tư nhỏ hơn so với một trong hai kịch bản trước đó, nhưng khoản tiền này hoàn toàn miễn thuế. Điều này có thể mang lại lợi ích cho họ tùy thuộc vào cơ cấu thuế thu nhập tại thời điểm đó hoặc điều gì tốt nhất cho người thừa kế của họ.

Khi bạn cân nhắc chiến lược của riêng mình, hãy lưu ý rằng có nhiều quả bóng ở trên không. Bạn phải hiểu các quy tắc điều chỉnh từng tài khoản mà bạn sở hữu - đủ điều kiện so với không đủ điều kiện - cũng như khả năng chịu thuế của tài sản của bạn. Ngoài ra, hãy cảnh giác về cách thu nhập của bạn sẽ ảnh hưởng đến số tiền phúc lợi An sinh Xã hội chịu thuế của bạn. Chuyển đổi Roth có thể giúp giữ nhiều tiền hơn cho bạn trong suốt thời gian nghỉ hưu. Tuy nhiên, đây là một phép tính phức tạp có thể được thực hiện tốt nhất với sự hướng dẫn của cố vấn tài chính.

Nhiều người muốn tiết kiệm tiền hơn giảm cân trong năm nay:3 mẹo để đạt được mục tiêu của bạn

Chiến lược rút tiền về hưu dành cho các triệu phú

Các cá nhân phải trả Thuế đối với Cổ tức từ Cổ phần và Quỹ tương hỗ!

Cách bán sản phẩm kỹ thuật số bằng SocialBot?

Máy sưởi điện tốn bao nhiêu tiền để chạy?