Trong bài đánh giá Tiết kiệm chủ động Hargreaves Lansdown * này, tôi xem xét cách thức hoạt động của dịch vụ, lãi suất ưu đãi và cách thức hoạt động nó so với các nền tảng tiết kiệm khác ở Anh. Mặc dù tôi khuyên bạn nên đọc bài viết từ đầu đến cuối, bạn có thể chuyển đến các phần cụ thể của bài đánh giá này bằng cách sử dụng các liên kết nhảy bên dưới.

Trong bài đánh giá Tiết kiệm chủ động Hargreaves Lansdown * này, tôi xem xét cách thức hoạt động của dịch vụ, lãi suất ưu đãi và cách thức hoạt động nó so với các nền tảng tiết kiệm khác ở Anh. Mặc dù tôi khuyên bạn nên đọc bài viết từ đầu đến cuối, bạn có thể chuyển đến các phần cụ thể của bài đánh giá này bằng cách sử dụng các liên kết nhảy bên dưới.

Hargreaves Lansdown là công ty FTSE 100 và là nền tảng đầu tư lớn nhất của Vương quốc Anh phục vụ 1,5 triệu khách hàng với tổng tài sản khoảng 130 tỷ bảng Anh. Mặc dù công ty được biết đến nhiều nhất với nền tảng đầu tư, nhưng vào năm 2018, HL đã ra mắt nền tảng Tiết kiệm chủ động để giúp người tiêu dùng mua sắm dễ dàng hơn và tận dụng tỷ giá tài khoản tiết kiệm tốt nhất, sử dụng một trung tâm trực tuyến duy nhất.

Hargreaves Lansdown Active Savings không phải là nền tảng tiết kiệm tiền mặt đầu tiên ở Anh. Các nền tảng tiết kiệm tiền mặt hàng đầu khác bao gồm Raisin UK, Flagstone và Insignis Cash Solutions. Tuy nhiên, chỉ có Hargreaves Lansdown và Raisin UK được sử dụng miễn phí vì các nền tảng khác thu phí trả trước và / hoặc phí hàng năm. Tất nhiên, những khoản phí này có thể phủ nhận khoản lãi bổ sung mà bạn có thể kiếm được khi sử dụng các nền tảng thay thế. Trên thực tế, Octopus Cash, một trong những nền tảng tiết kiệm nổi tiếng nhất, đã đóng cửa nền tảng tiết kiệm của mình vào tháng 9 năm 2020 vì nó không thể biện minh cho việc tính phí cho khách hàng trong một môi trường mà tỷ lệ tiết kiệm quá thấp. Sẽ rất thú vị khi xem các dịch vụ khác tính phí khách hàng đối phó như thế nào trong tương lai. Ở phần sau của bài đánh giá này, tôi cung cấp một liên kết đến một bài báo trong đó chúng tôi so sánh trực tiếp các nền tảng tiết kiệm tiền mặt hàng đầu ở Vương quốc Anh với nhau.

Nền tảng Tiết kiệm Chủ động của Hargreaves Lansdown được sử dụng miễn phí vì nó tính phí các ngân hàng và tổ chức xây dựng bất cứ khi nào khách hàng quyết định mở tài khoản tiết kiệm với tổ chức được đề cập. Ngoài ra, bởi vì Hargreaves Lansdown điều hành nền tảng đầu tư lớn nhất của Vương quốc Anh, đề xuất Tiết kiệm Chủ động của nó có thể được hưởng lợi từ quy mô kinh tế và doanh thu mà công ty rộng lớn hơn được hưởng. Cuối cùng, nền tảng tiết kiệm Hargreaves Lansdown phục vụ mục đích kép là thu hút khách hàng mới đồng thời phục vụ những khách hàng sử dụng nền tảng đầu tư hiện tại có tiền gửi.

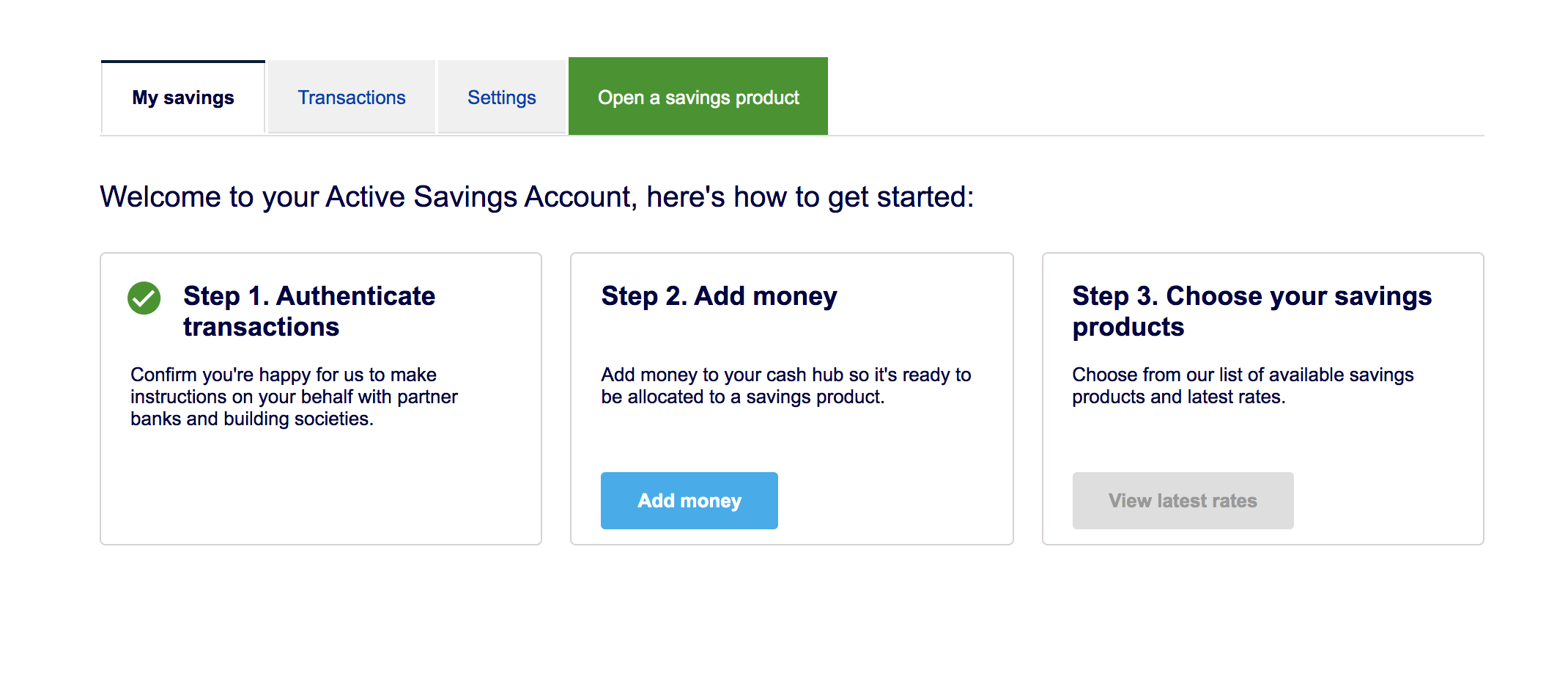

Active Savings dành cho khách hàng mới hoặc khách hàng hiện tại của Hargreaves Lansdown. Mở một tài khoản Tiết kiệm Chủ động chỉ mất 10 phút trực tuyến, nhưng nếu bạn đã là khách hàng của Hargreaves Lansdown (có quyền truy cập trực tuyến) thì sẽ chỉ mất khoảng 60 giây. Khi bạn đã mở tài khoản, bước tiếp theo là đồng ý để Hargreaves Lansdown thay mặt bạn thực hiện các giao dịch để nó có thể chuyển tiền đến và từ các tài khoản tiết kiệm đã chọn của bạn theo hướng dẫn của bạn. Khi bạn đã nhấp vào nút để nói rằng bạn đồng ý, bước tiếp theo là thêm tiền vào tài khoản trung tâm Tiết kiệm Hoạt động của bạn và sau đó chọn các sản phẩm tiết kiệm của bạn, như được hiển thị trong hình ảnh bên dưới:

Tất cả đều rất đơn giản và dịch vụ Active Savings nằm trong giao diện người dùng trực tuyến Hargreaves Lansdown hiện có. Đó là tin tốt khi Hargreaves Lansdown dẫn đầu thị trường về tính dễ sử dụng và dịch vụ khách hàng. Thậm chí, bạn có thể xem các khoản nắm giữ Khoản tiết kiệm đang hoạt động của mình thông qua ứng dụng HL iPhone.

Bạn có thể gửi tiền vào tài khoản trung tâm Tiết kiệm Tích cực của mình từ thẻ ghi nợ với số tiền tối thiểu chỉ £ 1. Tất nhiên, bạn cần đảm bảo rằng bạn có đủ tiền trong tài khoản để đáp ứng yêu cầu tiền gửi tối thiểu của các sản phẩm tiết kiệm mà bạn đang cân nhắc. Hiện tại, các nhà đầu tư chỉ có thể chuyển tiền từ tài khoản Quỹ và Cổ phiếu HL hiện có vào tài khoản Tiết kiệm Chủ động, miễn là các khoản đầu tư được bán và giao dịch được giải quyết. Các nhà đầu tư hiện không thể sử dụng đề xuất Tiết kiệm Chủ động trong ISA Cổ phiếu và Cổ phiếu HL, SIPP hoặc tài khoản đầu tư chung. Vì vậy, ví dụ:bạn không thể chuyển ISA Cổ phiếu và Cổ phiếu Hargreaves Landsdown vào tài khoản Tiết kiệm Chủ động của mình. Đối với tất cả các mục đích và mục đích, nền tảng Tiết kiệm tích cực và nền tảng đầu tư Hargreaves Lansdown rộng hơn hoạt động như hai thực thể riêng biệt và riêng biệt. Nếu bạn muốn chuyển tiền giữa chúng, trước tiên bạn phải rút tiền vào tài khoản cá nhân hiện tại của mình và sau đó thêm tiền trở lại nền tảng khác thông qua thẻ ghi nợ.

Giống như các nền tảng tiết kiệm khác, Hargreaves Lansdown Active Savings không phải là một ngân hàng và do đó, tất cả tiền được tạm thời giữ trong một tài khoản trung tâm tại Barclays. Tiền của bạn được giữ tại Barclays cho đến khi bạn quyết định sản phẩm tiết kiệm nào bạn muốn gửi vào. Nếu bạn không đưa ra lựa chọn trong vòng 30 ngày làm việc, tiền của bạn có thể được trả lại vào tài khoản ngân hàng được chỉ định của bạn. Trong khi tiền của bạn tạm thời bị giữ với Barclays, tiền của bạn sẽ được bảo vệ theo các quy tắc của Chương trình Bồi thường Dịch vụ Tài chính (FSCS) như được giải thích trong phần bên dưới có tiêu đề 'Tiết kiệm Chủ động Hargreaves Lansdown có an toàn không?'

Trong phần tương tự, tôi cũng giải thích cách tiền của bạn gửi tại bất kỳ ngân hàng bên thứ ba nào hoặc các hiệp hội xây dựng được bảo vệ theo FSCS.

Khi bạn đã thiết lập tài khoản Tiết kiệm Chủ động và gửi tiền vào đó, bạn có thể chọn từ một loạt các sản phẩm tiết kiệm được cung cấp bởi 10 ngân hàng đối tác / hiệp hội xây dựng trên bảng Tiết kiệm Tích cực.

Active Savings cung cấp các sản phẩm tiết kiệm từ 11 ngân hàng đối tác và các tổ chức xây dựng. Ban hội thẩm bao gồm Aldermore, Arbuthnot Latham, BLME, Ngân hàng Tiết kiệm Điều lệ, Close Brothers, Coventry Building Society, ICICI Bank, Investec, Kent Reliance, leumi UK, Metro Bank và Paragon. Hiện tại, các loại tài khoản tiết kiệm được cung cấp là:

Lãi suất hiện dao động từ 0,55% mỗi năm đến 1,65% trong khi số tiền đầu tư tối thiểu thay đổi và bắt đầu ở mức thấp nhất là 1 bảng Anh. Bạn có thể tìm hiểu lãi suất và tài khoản mới nhất hiện có tại đây *.

Một trong những điểm hấp dẫn của Hargreaves Lansdown Active Savings so với hầu hết các nền tảng tiết kiệm tiền mặt khác là nó không tính phí quản lý hàng năm hoặc bất kỳ chi phí trả trước nào. Active Savings được sử dụng miễn phí và Hargreaves Lansdown đạt được điều này bằng cách tính phí các ngân hàng đối tác và xây dựng xã hội. Tuy nhiên, những khoản phí này đôi khi có thể dẫn đến lãi suất ngân hàng đối tác đưa ra thấp hơn so với khi bạn đến gặp họ trực tiếp.

Khi bạn giữ tiền tại một ngân hàng được Vương quốc Anh ủy quyền hoặc tổ chức xây dựng, tiền của bạn sẽ được Bảo vệ bởi Chương trình Bảo vệ Dịch vụ Tài chính (FSCS) nếu tổ chức ngân hàng bị phá sản. Có các giới hạn đối với mức độ bảo vệ dựa trên số tiền bạn giữ khi ký gửi với tổ chức. FSCS sẽ bảo vệ tối đa 85.000 bảng Anh cho mỗi người mỗi ngân hàng hoặc tổ chức xây dựng hoặc 170.000 bảng Anh cho một tài khoản chung. Một điều cần lưu ý là bảo vệ được cung cấp theo giấy phép ngân hàng. Một số ngân hàng và hiệp hội xây dựng là một phần của một tổ chức lớn hơn và có nhiều thương hiệu dùng chung một giấy phép ngân hàng. Một ví dụ về điều này là Ngân hàng Scotland và Halifax. Trong những trường hợp như vậy, nếu bạn có tổng số hơn 85.000 bảng Anh trong tài khoản ngân hàng mang tên duy nhất của mình trên cả Ngân hàng Scotland và Halifax thì FSCS chỉ bao trả cho bạn tổng cộng tối đa 85.000 bảng Anh nếu cả hai ngân hàng đều phá sản .

Khi sử dụng Tiết kiệm Tích cực của Hargreaves Lansdown, tiền của bạn được bảo vệ theo FSCS khi nó được đặt tại một trong các ngân hàng đối tác hoặc hiệp hội xây dựng. Tuy nhiên, bạn vẫn phải đảm bảo rằng bạn giữ trong giới hạn FSCS, như được mô tả ở trên, nếu bạn muốn tất cả các khoản tiết kiệm của mình được bảo vệ nếu một tổ chức ngân hàng bị phá sản.

Vì Active Savings không phải là ngân hàng nên tiền của bạn tạm thời nằm trong tài khoản trung tâm trước khi được gửi vào một trong các ngân hàng đối tác, như đã mô tả trước đó, tài khoản trung tâm do Barclays cung cấp. Điều đó có nghĩa là tiền của bạn được bảo vệ theo các điều khoản của FSCS ngay cả khi chuyển đổi giữa các sản phẩm tiết kiệm. Tất nhiên, bạn phải lưu ý rằng nếu bạn đã giữ tiền tại Barclays, bên ngoài nền tảng Tiết kiệm chủ động, thì bạn sẽ cần tổng số tiền giữ tại Barclays (thông qua tài khoản trung tâm Tiết kiệm tích cực hoặc bằng cách khác) duy trì dưới 85.000 bảng Anh , giả sử các tài khoản do bạn đứng tên duy nhất, nếu bạn muốn được FSCS bảo vệ hoàn toàn trước việc Barclays phá sản.

Ưu điểm

Nhược điểm

Active Savings không phải là nền tảng tiết kiệm tiền mặt duy nhất ở Anh. Có một số nền tảng khác, mỗi nền tảng có bảng điều khiển các sản phẩm tiết kiệm và các dịch vụ cung cấp dịch vụ riêng. Mặc dù Tiết kiệm Chủ động yêu cầu bạn tự quyết định nơi gửi tiền tiết kiệm, nhưng có những nền tảng thay thế sẽ giới thiệu các sản phẩm tiết kiệm cho bạn và thay mặt bạn quản lý việc quản lý. Bạn có thể xem so sánh đầy đủ các nền tảng tiết kiệm của Vương quốc Anh trong bài viết 'Các nền tảng tiết kiệm tiền mặt tốt nhất' của chúng tôi.

Ngoài ra, nếu bạn chỉ muốn tự mình mua sắm các mức giá tốt nhất trong tài khoản tiết kiệm thì hãy truy cập các bảng mua tiết kiệm tốt nhất của chúng tôi.

Hargreaves Lansdown Active Savings sẽ phù hợp với bất kỳ ai đang tìm cách tăng lãi suất mà họ nhận được đối với số tiền được giữ khi gửi tiền. Nó mượt mà và dễ sử dụng, đồng thời có nghĩa là bạn có thể chuyển tiền giữa các tài khoản chỉ bằng một cú nhấp chuột. Giống như hầu hết các nền tảng tiết kiệm khác, nhóm ngân hàng / hiệp hội xây dựng và các sản phẩm tiết kiệm liên quan bị giới hạn và không bao gồm toàn bộ thị trường. Do đó, bạn có thể nhận được mức lãi suất tốt hơn ở nơi khác nếu bạn mua sắm xung quanh mình. Tuy nhiên, điều này tốn nhiều thời gian hơn và do Active Savings được sử dụng miễn phí, có khoản tiền gửi tối thiểu là 1 bảng Anh và được hỗ trợ bởi nền tảng đầu tư lớn nhất của Vương quốc Anh, nó sẽ tiếp tục được chứng minh là phổ biến. Thêm vào đó là tỷ lệ tiết kiệm không thường xuyên dẫn đầu thị trường, bảo vệ FSCS cũng như các ưu đãi hoàn tiền * cho khách hàng mới, sức hấp dẫn của nó có thể sẽ tăng thêm nữa.

Nếu một liên kết có dấu * bên cạnh nó, điều này có nghĩa là nó là một liên kết được liên kết. Nếu bạn truy cập liên kết, Money to the Mass có thể nhận được một khoản phí nhỏ giúp giữ Money to the Mass được miễn phí sử dụng. Liên kết sau có thể được sử dụng nếu bạn không muốn giúp Tiền cho Thánh lễ hoặc tận dụng bất kỳ ưu đãi độc quyền nào - Hargreaves Lansdown