Độc giả có thể nhớ lại rằng chúng tôi đã báo cáo lợi nhuận Nifty SIP 10 năm đã giảm gần 50% vào tháng 1 năm 2020. Trong báo cáo hiệu suất này, chúng tôi xem xét tổng lợi nhuận SIP của Nifty Next 50, so sánh nó với Nifty và Nifty Midcap 150 và thảo luận những gì nhà đầu tư cần đánh giá cao trước khi đầu tư vào các chỉ số này.

Hình ảnh nổi bật ở trên cho thấy 570 lợi tức tổng hợp trong 15 năm của Nifty Next 50. Lưu ý sự sụt giảm đáng kể đối với giai đoạn 15 năm kết thúc vào đầu năm 2018 và một kết thúc khác vào đầu năm 2020. Đây là cách hiệu suất so sánh với Nifty 50 (tất cả chỉ số là tổng lợi nhuận, bao gồm cả cổ tức).

Đây là một cửa sổ khá ngắn nhưng tốt nhất là nhà đầu tư nên giảm bớt kỳ vọng của họ từ Nifty Next 50 (NN50). Nifty Midcap 150 mặc dù được tham chiếu ở trên không được giới thiệu do thiếu lịch sử!

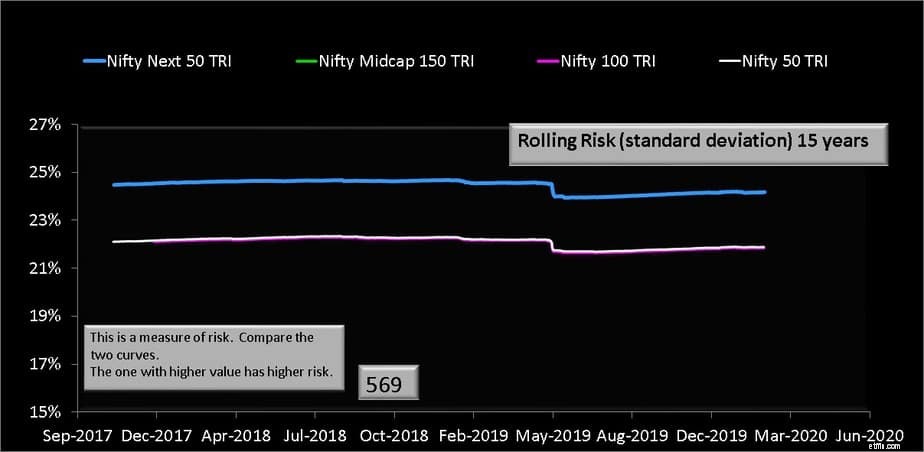

Dưới đây là độ lệch chuẩn cuộn. Đây là thước đo độ biến động (cao hơn là xấu) hoặc thước đo mức lợi nhuận hàng tháng trong một khoảng thời gian nhất định (ở đây là 15 năm) đã sai lệch như thế nào so với lợi tức trung bình hàng tháng.

Lưu ý rằng sự biến động của NN50 vẫn vậy nhưng lợi nhuận đã giảm đáng kể! Đối với rủi ro tương tự, phần thưởng đã giảm xuống. Đây là một cân nhắc quan trọng đối với các nhà đầu tư.

Hơn mười năm, thời hạn kiểm tra tăng hơn ba lần. Có hai kết luận rõ ràng. Thứ nhất, NN50 đã đánh bại Nifty và Nifty 100 chỉ trong thời kỳ mà tất cả các phân khúc của thị trường đều tăng. Trong thời kỳ mà tất cả các phân khúc đều không có giá trị, NN50 không phải là điều đáng mừng.

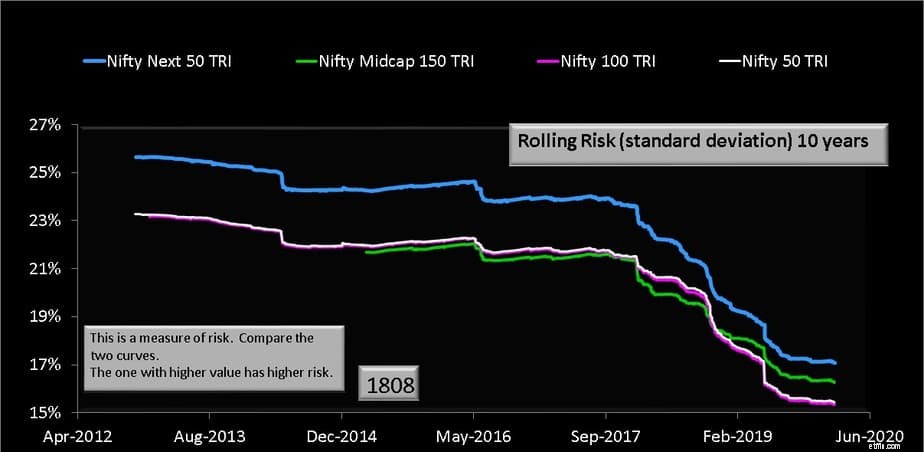

Hiện tại, lợi nhuận 10 năm trong vài năm qua đối với NN50 và NIfty Midcap 150 đã tương đương và cao hơn Nifty hoặc NIfty 100.

Lưu ý rằng biến động vốn hóa trung bình 10 năm đã rút khỏi Nifty và chuyển sang NN50 trong những năm gần đây. Những người đầu tư vào quỹ chỉ số Nifty Next 50 về cơ bản đang đầu tư vào một chỉ số giống như vốn hóa trung bình như đã lưu ý trước đó:Cảnh báo! Nifty Next 50 KHÔNG phải là một chỉ số vốn hóa lớn!

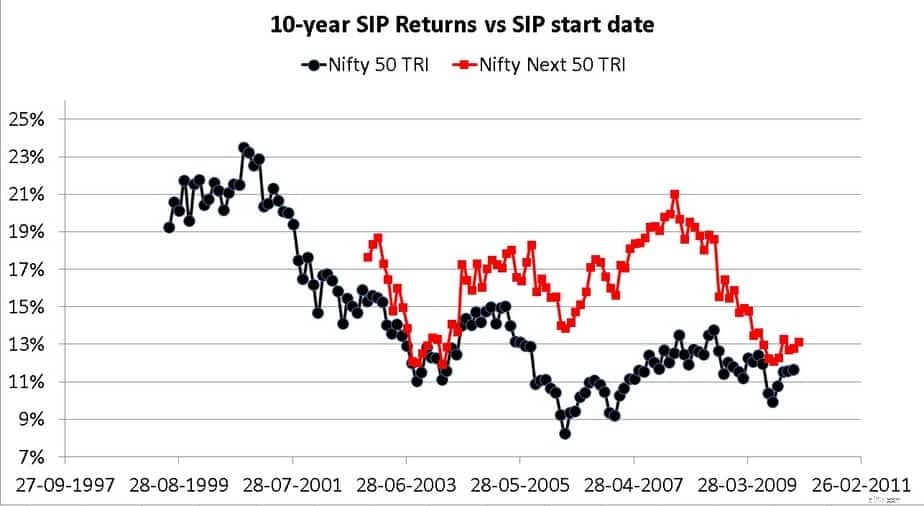

Hiển thị tiếp theo là so sánh SIP 10 năm của Nifty và Nifty Next 50. Lưu ý rằng lợi nhuận của Nifty SIP giảm 50%. Chúng tôi không có đủ lịch sử để kiểm tra nhưng sẽ là hợp lý khi mong đợi một điều tương tự nếu không muốn nói là một sự sụt giảm lớn hơn đối với Nifty Next 50.

Một Nifty Next 50 SIP không được quản lý có thể dẫn đến phần thưởng gần bằng NIfty 50 SIP nhưng được đảm bảo có độ biến động cao hơn. Do đó, nhà đầu tư NN50 ít nhất nên cân đối lại mỗi năm một lần với NIfty hoặc bất kỳ khoản nắm giữ vốn chủ sở hữu vốn hóa lớn nào khác mà họ có thể có.

Tôi nghĩ rằng Nifty Next 50 trở nên phổ biến vì những lý do sai lầm:46% lợi nhuận trong năm 2017 mà không quan tâm đến rủi ro trong quá khứ. Dòng tiền vào các quỹ chỉ số hoặc ETF này đáng lẽ đã giảm kể từ đó và khó có thể tăng trở lại nếu NN50 không tỏa sáng như năm 2017.

Toàn bộ vấn đề với sự gia tăng thụ động gần đây là nó đến trong thời kỳ mà các chỉ số đã tăng lên. Liệu những nhà đầu tư thụ động này có tiếp tục đặt nếu các quỹ chỉ số thực sự chấp nhận rủi ro thị trường? Nó vẫn còn để được nhìn thấy. Cá nhân tôi sẽ không đặt cược vào nó.

Các quỹ hỗn hợp tích cực hoặc quỹ lợi thế cân bằng hoặc quỹ đa tài sản hoặc quỹ phân bổ tài sản năng động có thể quản lý rủi ro tốt hơn nhiều và ít nhất một số trong số chúng xoay sở để trở lại gần “thị trường”. Chi phí cao hơn là hợp lý trong trường hợp này vì mức độ biến động thấp hơn là khá chắc chắn. Các nhà đầu tư phỏng đoán thứ hai về quyết định đầu tư vào NN50 của họ có thể cân nhắc chuyển sang các quỹ như vậy. Những người muốn tiếp tục sử dụng NN50 phải có một chiến lược quản lý rủi ro mạnh mẽ.