Quỹ giao dịch trao đổi (ETF) là một quỹ trong đó mỗi đơn vị của quỹ (một rổ cổ phiếu hoặc trái phiếu) được giao dịch giữa những người lớn tuổi khác thông qua một tài khoản demat. Mức độ dễ dàng mà người ta có thể mua và bán các đơn vị ETF này được gọi là tính thanh khoản. Một phàn nàn phổ biến là các quỹ ETF của Ấn Độ không đủ thanh khoản. Điều này có thực sự đúng? Có phải tất cả các ETF aum đều bị thanh khoản kém không? Có ngoại lệ nào không? Trong bài đăng này, hãy để chúng tôi so sánh giá lịch sử và NAV của nhiều quỹ ETF và xem chúng tôi có thể học được gì. Lời cảm ơn:Với thông tin đầu vào hữu ích từ sanjaydixit @ sanjayd30690453 trên twitter.

Những quan sát này sẽ giúp chúng tôi quyết định cách chọn một ETF. Đầu tiên, nếu bạn muốn hiểu những điều cơ bản về ETF, bạn có thể bắt đầu tại đây:ETF khác với Quỹ tương hỗ như thế nào:Hướng dẫn cho người mới bắt đầu và tại đây:(!) Xem bài nói chuyện của tôi về đầu tư theo chỉ số:Liệu chúng ta có thể nhận được lợi nhuận cao hơn với rủi ro thấp hơn không?

Vì ETF giao dịch tại sàn giao dịch, giá của mỗi đơn vị không cần bằng NAV của nó và được quyết định bởi cung và cầu. Một sự khác biệt lớn và nhất quán đặt cược giá và NAV là không lành mạnh và cho thấy rằng khó có thể giao dịch các đơn vị ETF đó. Các quỹ AUM ETF lớn sẽ có khối lượng giao dịch hàng ngày lớn hầu như luôn thể hiện sự chênh lệch thấp giữa giá và NAV, cho thấy rằng nó khá thanh khoản. Tuy nhiên, điều này không có nghĩa là etf AUM thấp luôn kém chất lượng.

ETF cung cấp cơ hội chênh lệch giá và điều này có thể đảm bảo ngay cả một ETF AUM thấp cũng duy trì mức chênh lệch giá thấp thông qua những người tham gia được ủy quyền (AP). Họ là những ngân hàng hoặc nhà môi giới lớn có khả năng giao dịch khối lượng lớn. AP có thể giao dịch với etf unitholders tại sàn giao dịch (thị trường thứ cấp) theo giá hiện tại của ETF và trực tiếp với AMC (thị trường sơ cấp) theo NAV.

Giả sử một quỹ ETF giao dịch ở mức giá cao hơn NAV của nó. Điều này có nghĩa là cổ phiếu là một phần của ETF sẽ đắt hơn khi được mua như một phần của ETF so với khi được mua riêng lẻ. Vì vậy, một AP có thể mượn các đơn vị từ AMC và bán nó cho những người già nhất. Đồng thời, họ cũng sẽ trừ một lượng cổ phiếu tương ứng (tạo nên các đơn vị đó). Vào cuối ngày giao dịch, họ sẽ cung cấp cho AMC các cổ phiếu cơ bản tương ứng với các đơn vị đã vay. Lợi nhuận là chênh lệch giữa giá gốc của các đơn vị ETF và giá của cổ phiếu được mua trực tiếp sau khi chi phí.

Nếu ETF giao dịch ở mức giá thấp hơn NAV, AP sẽ mua các đơn vị ETF và bán các cổ phiếu cơ bản sau khi vay nó từ AMC. Vào cuối ngày, họ sẽ trả lại các đơn vị ETF để đổi lấy chứng khoán đã vay. Một lần nữa, lợi nhuận là sự khác biệt về giá của các đơn vị và cổ phiếu cơ bản.

Nói cách khác, khi ETF giao dịch trên NAV, các AP sẽ bơm các đơn vị cho đến khi chênh lệch nhỏ. Khi ETF giao dịch dưới NAV, các AP loại bỏ các đơn vị cho đến khi giá tăng đủ. Do đó, sự hiện diện của một AP đảm bảo rằng chênh lệch giá-nav thấp, giúp ETF dễ dàng giao dịch hơn. Do đó, tính thanh khoản phụ thuộc vào mức độ hoạt động của các AP chứ không phụ thuộc vào AUM của ETF. Sự hiện diện chỉ của một AP (mà tất cả các ETF đều có) là không đủ. Họ phải tích cực duy trì tính thanh khoản trong ETF. Điều này có thể được nhìn thấy từ số lượng đơn vị giao dịch hàng ngày. Đọc thêm:Bỏ qua những lầm tưởng về tính thanh khoản của ETF

Trong phần tiếp theo, chúng ta hãy xem xét sự chênh lệch giá-nav của một số ETF và xem liệu chúng ta có thể tìm hiểu mức độ thanh khoản của chúng hay không.

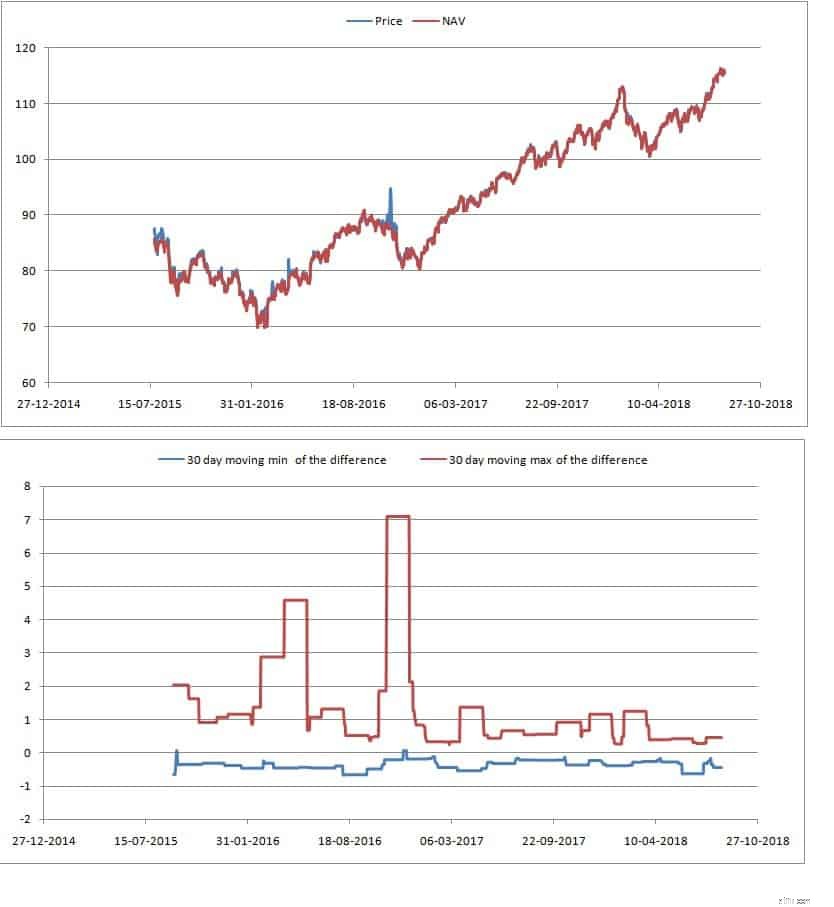

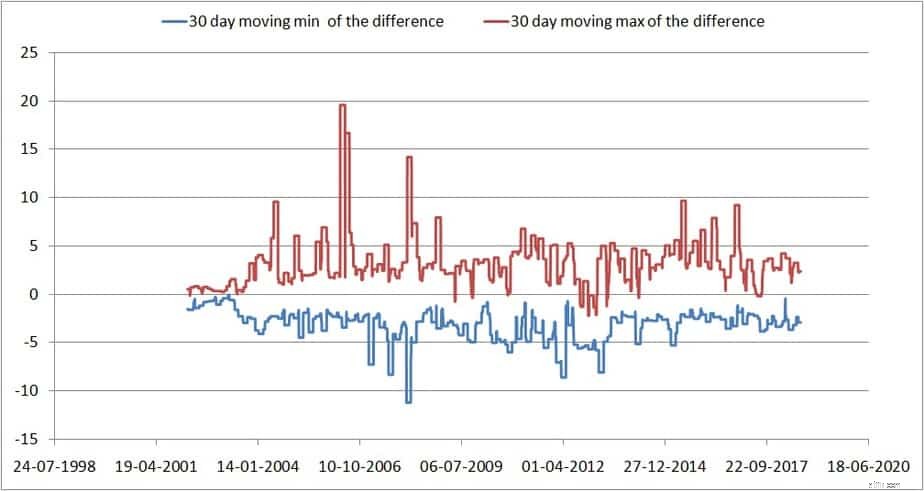

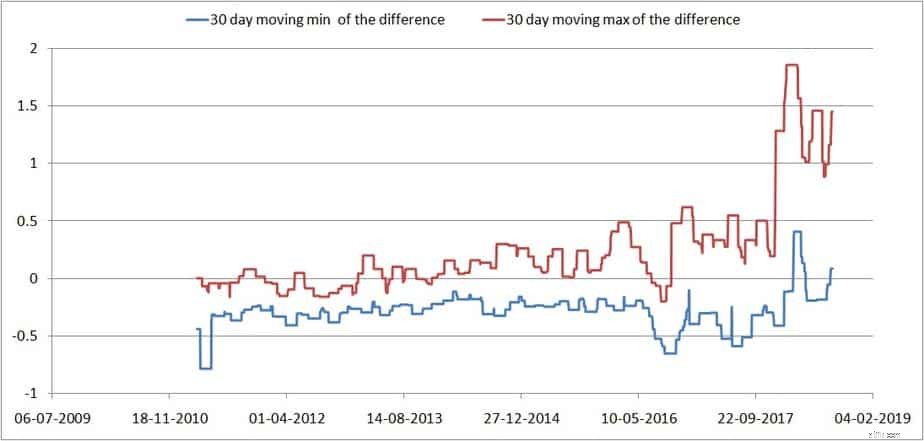

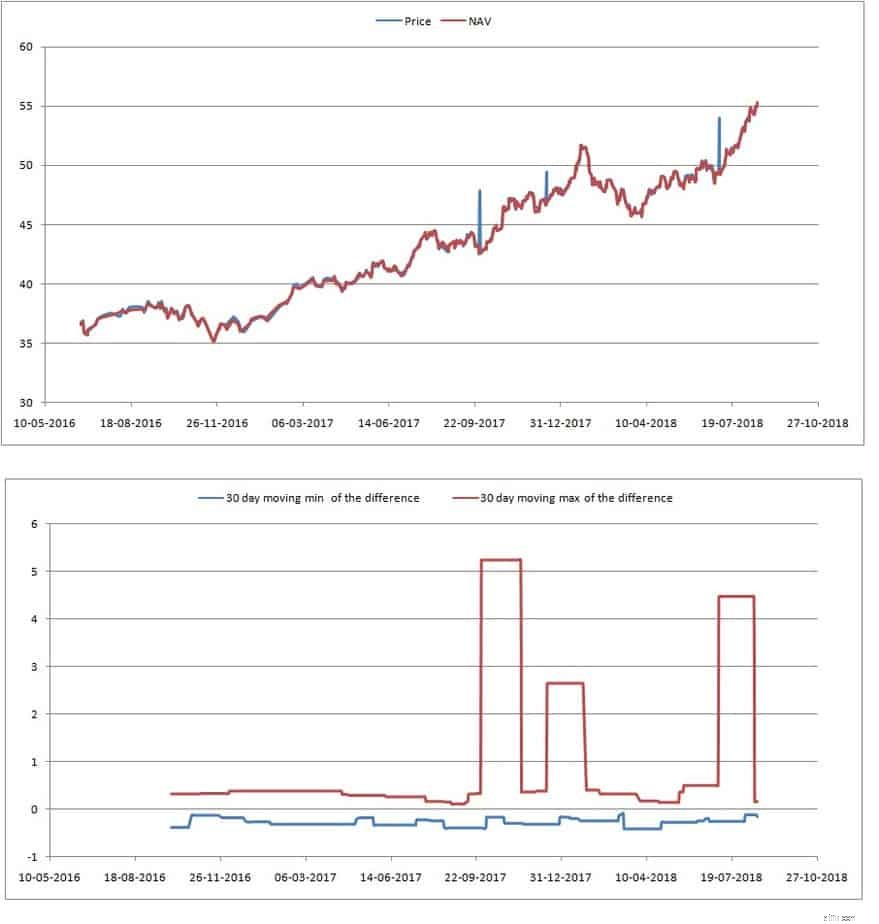

Đây là quỹ ETF lớn nhất của Ấn Độ mà EPFO đầu tư vào đó. Biểu đồ trên cùng là giá và điều hướng. Biểu đồ dưới cùng hiển thị mức chênh lệch giá-nav tối thiểu và tối đa được thực hiện sau mỗi 30 ngày. Vì vậy, điều này cung cấp cho bạn một phạm vi mà sự khác biệt có thể di chuyển. Đây là thước đo tốt hơn về những gì mong đợi so với mức trung bình. Mức chênh lệch khá thấp và trong vài tháng gần đây, liên tục ở mức thấp. Đây là một dấu hiệu của giao dịch lớn.

ETF này đã có những sai lệch đáng kể về giá trong quá khứ. Hiện tại đã tốt hơn nhiều, có thể do AUM lớn hơn và giao dịch liên kết.

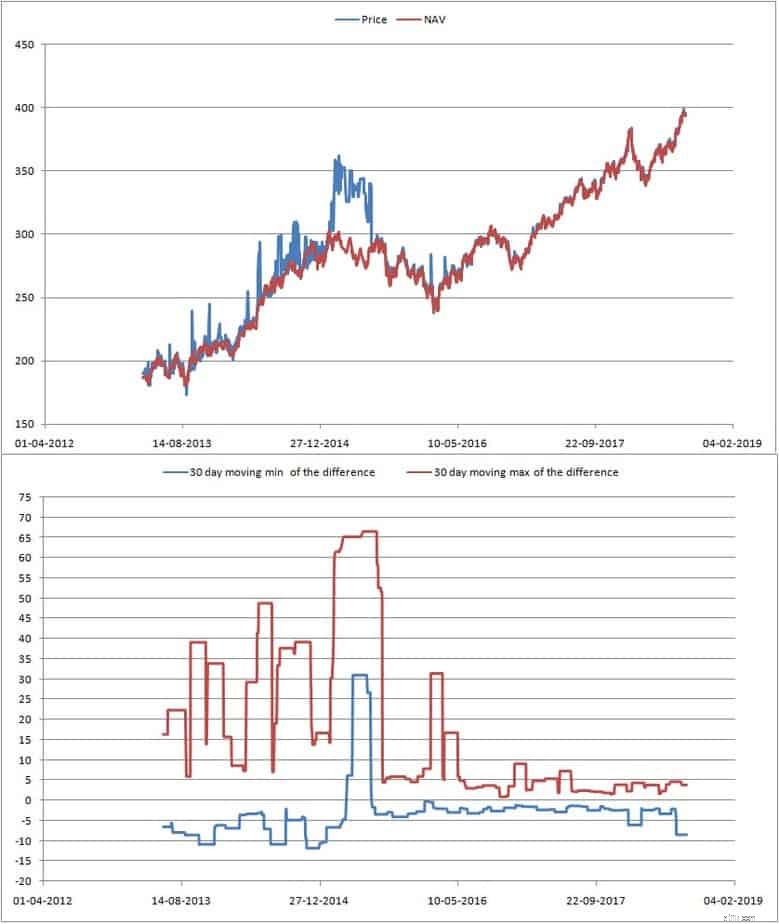

Ở vị trí thứ 4 (xét về AUM) là câu chuyện thoái vốn đầu tư tuyệt vời của Ấn Độ. Sự khác biệt giá-nav là tuyệt vời ở đây. Có thể là thấp nhất trong không gian ETF của Ấn Độ.

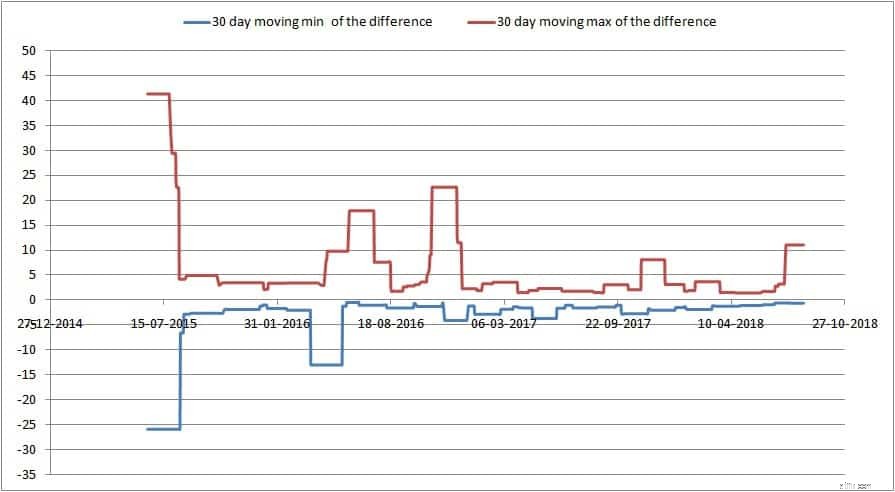

Ở vị trí thứ 5 là cái này. Lưu ý sự sụt giảm lớn trong AUM và cũng như sự chênh lệch giá-nav tăng đột biến. Lưu ý rằng ETF này có cả chênh lệch tối đa và tối thiểu dương. Có nghĩa là giá luôn ở trên. Giá đã tăng vọt vào ngày 9 tháng 4 năm 2018 và không bao giờ giảm! Một tín hiệu rõ ràng để tránh. Chênh lệch giá-nav lớn nhưng dao động (+ đến -) tốt hơn mức này!

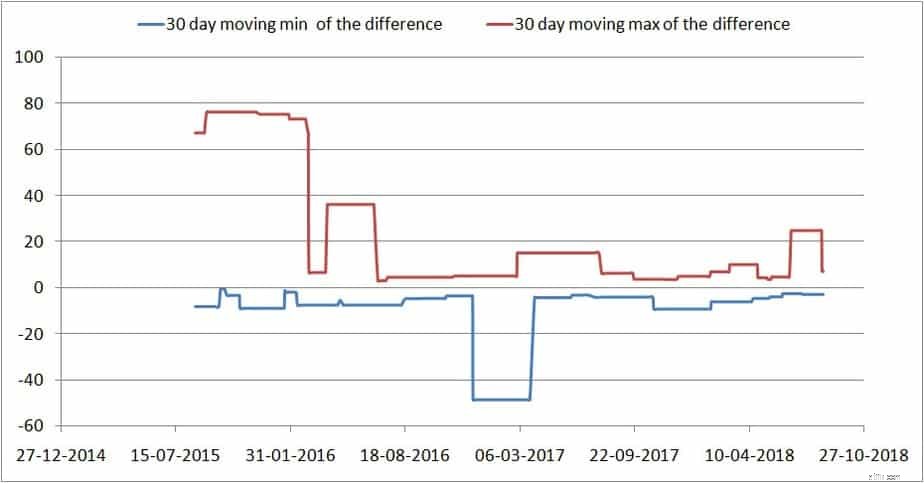

Ở vị trí thứ 6 là quỹ ETF cũ này trước đây thuộc sở hữu của Goldman Sachs. Lưu ý rằng mặc dù sự khác biệt là lớn đáng kể, nhưng ít nhất nó thay đổi theo cả hai cách (+ và -). Đối với một ETF cũ này, điều này đáng lẽ phải có nhiều AUM hơn! Qua 10 năm, mặc dù mức chênh lệch lớn đã giảm, nhưng phạm vi vẫn ít nhiều như nhau. Thật thất vọng.

Ở vị trí thứ 7 là Kotak Nifty ETF (545 cr) và vị trí thứ 8 là đàn ong Junior (theo dõi Nifty 50 tiếp theo). Điều đó là hợp lý, có đủ cơ hội để bán cao và mua thấp (mặc dù khối lượng sẽ quan trọng).

Ở vị trí thứ 10 là ETF Ấn Độ duy nhất cho phép giao dịch tại Mỹ (chứng khoán quốc tế). Tuy nhiên, tính thanh khoản của nó rất tệ. Tránh xa cái này ra. Dự kiến sẽ có một số chênh lệch về giá khi giờ giao dịch của các cổ phiếu cơ bản và các đơn vị ETF khác nhau, nhưng điều này hơi quá nhiều. AP không thể giảm sự khác biệt?

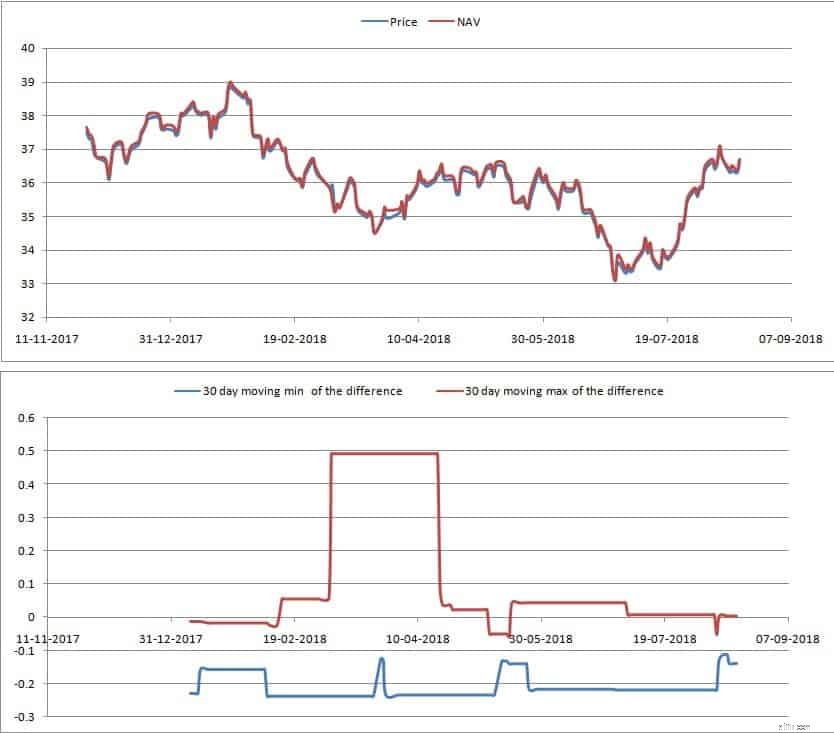

Ở vị trí thứ 11 là quỹ này. Lưu ý rằng AUM giảm 10 lần chỉ cho một ca 4 vị trí. Điều này đã được giao dịch dưới NAV kể từ ngày 10 tháng 4 năm 2018. Điều gì đã xảy ra vào ngày 10 tháng 4 ?! Không quá tuyệt. Tránh.

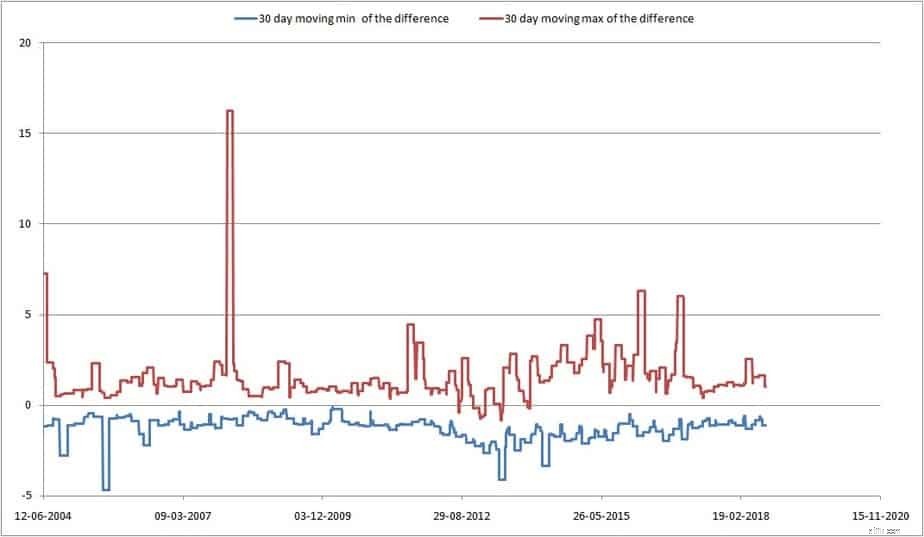

Bây giờ chúng ta hãy đến với phần thứ hai của tiêu đề. Đây là quỹ đứng ở vị trí thứ 14/15 về AUM. Tôi có thể nói rằng đối với những cấp độ AUM này, điều đó thật tuyệt vời! Chênh lệch giá-nav mặc dù gần đây đã cao hơn (có thể do sự sụt giảm ở midcaps?) Nhưng lại khá thấp khi so sánh với các AUM ETF cao hơn khác. Điều này thật nổi bật. Điều này có gì đặc biệt? Chắc chắn đây không thể là ETF duy nhất mà các AP đang hoạt động. Hay là cung / cầu thấp và các AP có thể dễ dàng phủ nhận phần lớn sự khác biệt về giá?

Quỹ midcap khác có AUM thấp hơn nhiều nhưng vẫn có lịch sử chênh lệch giá-nav tốt. Mặc dù một đoạn ngắn.

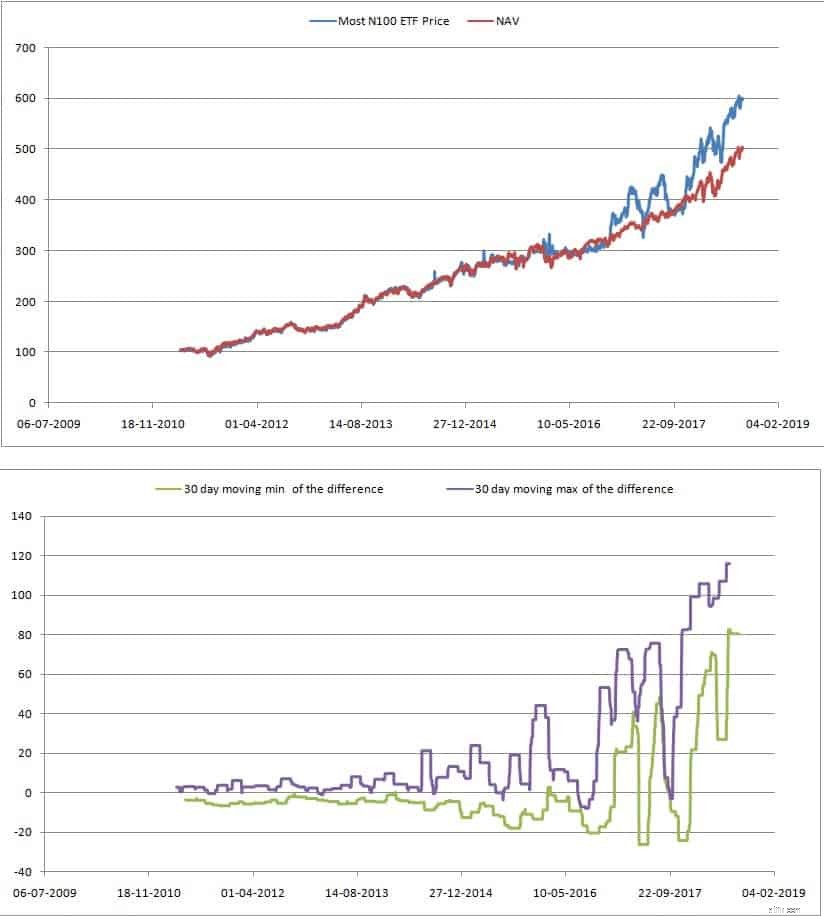

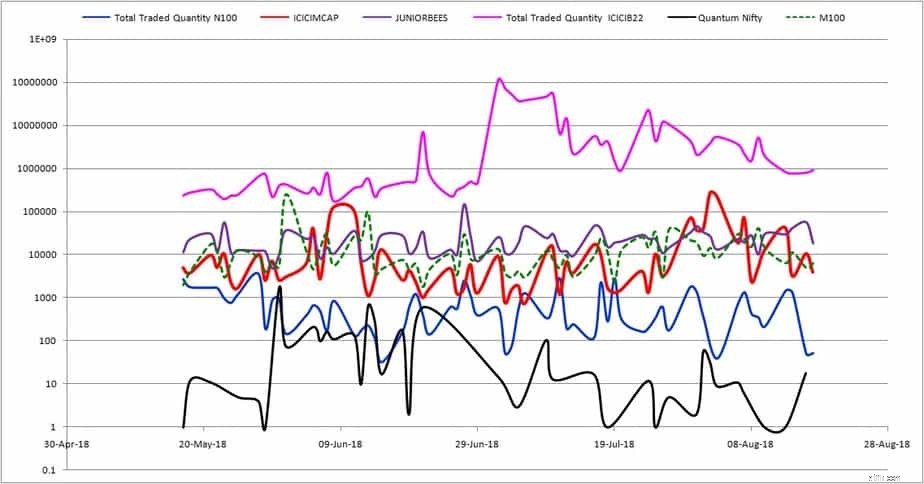

Nếu bạn nhìn vào số lượng giao dịch hàng ngày của một số ETF, hãy lưu ý rằng Bharat 22 ETF có thể hiểu là người đứng đầu rõ ràng. Đó là lý do tại sao chênh lệch giá-nav của nó thấp. Tuy nhiên, hãy lưu ý rằng Junior Bees (515 Cr), Hầu hết Midcap (M100) (23 Cr), ICICI Midcap (14 Cr) đều có phạm vi khối lượng giao dịch tương tự nhau. Vì vậy, AUM không thành vấn đề. Miễn là có giao dịch mạnh mẽ, chênh lệch giá-nav sẽ nhỏ. Rõ ràng, ít nhất đối với hai quỹ ETF này, các AP hoạt động khá tích cực. Tại sao không dành cho các ETF khác (ví dụ:ICICI Nifty 100, v.v.). Có điều gì đó có lợi hơn trong các ETF vốn hóa trung bình này cho các AP không?

Lưu ý số lượng giao dịch thấp của Most Nasdaq 100 và Quantum Nifty ETF. Bạn có thể xem dữ liệu này từ Nifty và quyết định có nên đầu tư vào ETF hay không. Vì vậy, hãy để tôi hoàn thiện bài đăng này với một vài ETF khác. Dữ liệu giá điều hướng cho bài đăng này được lấy từ Nghiên cứu giá trị.

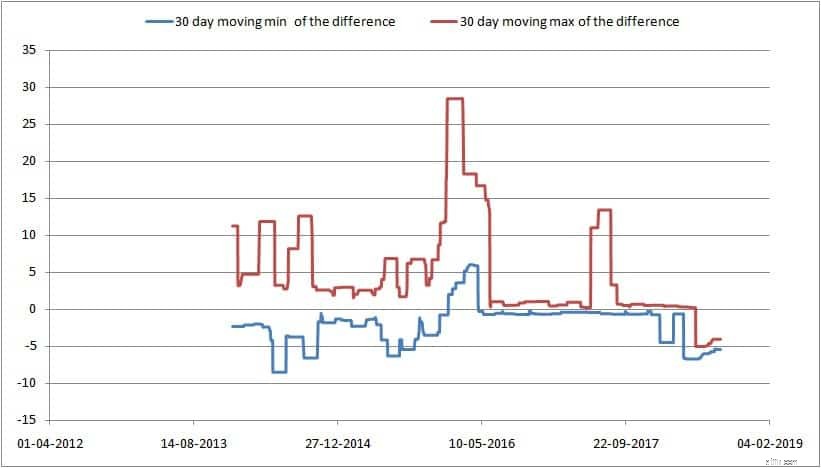

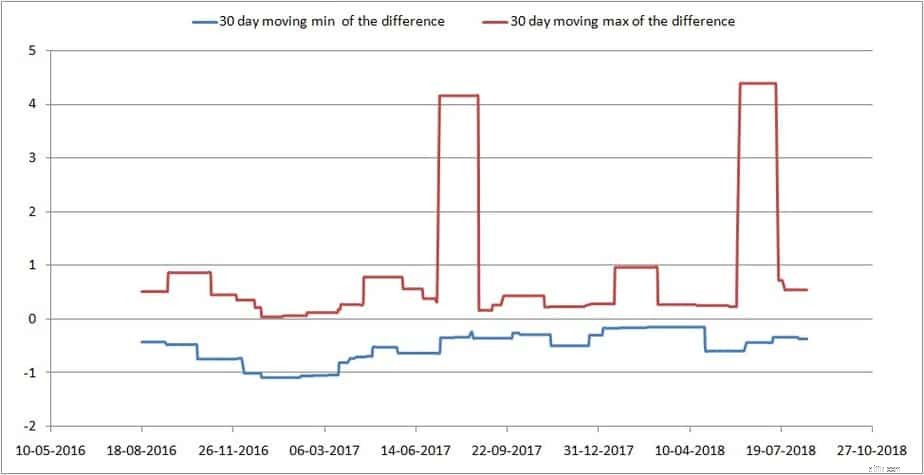

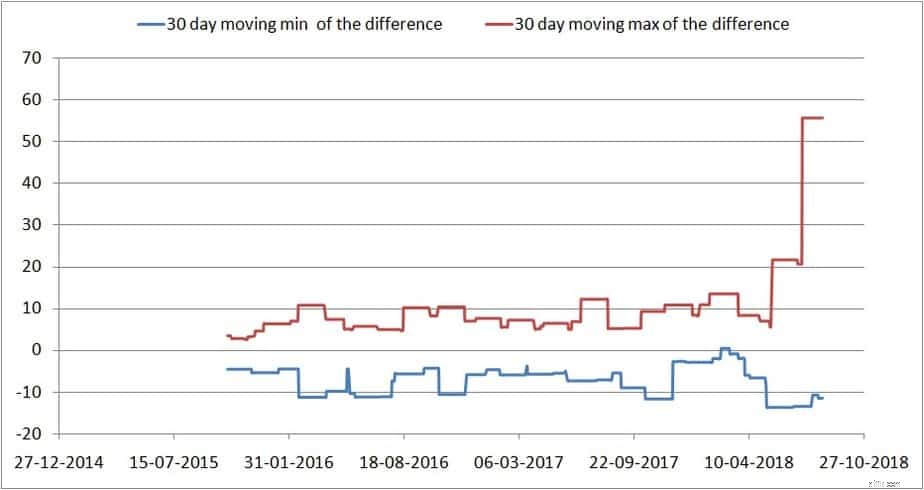

Lưu ý rằng ngay cả ở mức AUM cao này, sự chênh lệch giá-nav đột ngột vẫn có thể xảy ra. Nếu AP được chỉ định đủ hoạt động (đủ quan tâm?) Tôi nghĩ rằng những đợt tăng đột biến như vậy sẽ không xảy ra, ít nhất là không nên kéo dài như vậy. Tất nhiên, sự khác biệt này là nhỏ so với giá trị tuyệt đối của NAV, và trong bài đăng này, tôi chỉ xem xét sự khác biệt tuyệt đối. Có lẽ điều này là sai. Mức tối đa 55 mà bạn thấy bên dưới là khoảng 5% NAV. 5% này bằng với mức chênh lệch đỉnh của ICICI Midcap ETF.

Tăng đột biến là được, miễn là ngắn gọn. Đây không phải là trường hợp của nhiều quỹ ETF của Ấn Độ.

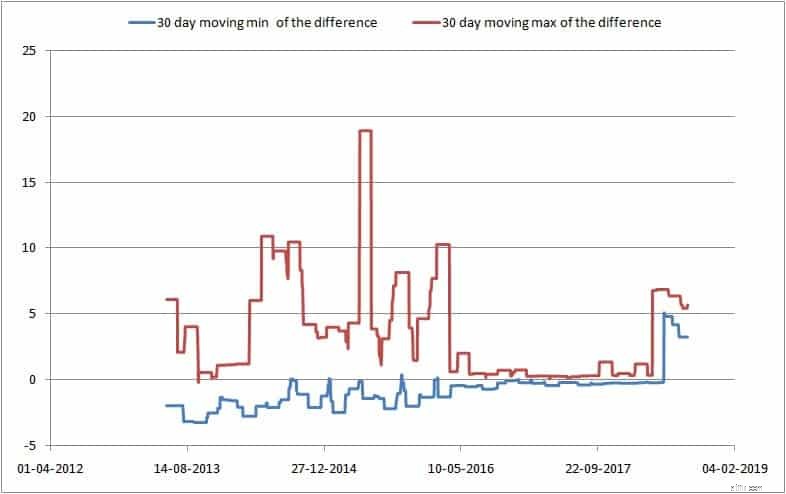

Đây là mức chênh lệch khá ổn chỉ 10Cr Aum.

Vì vậy, hãy để tôi tiếp tục và đăng thêm một vài bài mà không có bình luận.

Trong nhận thức muộn màng, tôi lẽ ra nên trình bày (price-nav) / nav thay vì chỉ (price-nav). Tuy nhiên, rất may là các quan sát trung tâm vẫn không thay đổi.

1:Tìm kiếm một quỹ ETF có khối lượng giao dịch nhất quán (cao hay thấp không quan trọng). Bạn có thể xem ngày này trên trang web của NSE. Chuyển đến thị trường trực tiếp ở menu trên cùng và tìm kiếm các quỹ được trao đổi. Điều này sẽ cung cấp cho bạn danh sách các ETF. nhấp vào bất kỳ ai để phân tích thêm và nhận dữ liệu giao dịch 3 tháng qua. Khối lượng giao dịch nhất quán sẽ dẫn đến chênh lệch giá-nav thấp hoặc ít nhất là điều chỉnh nhanh nếu có sai lệch.

2:AUM ETF cao hay thấp không quan trọng miễn là chênh lệch giá-điều chỉnh không ở mức cao hoặc thấp (độ lệch từ "trung bình") quá lâu. Nếu mất quá nhiều thời gian để giá điều chỉnh thì hãy tránh xa. Bạn có thể kiểm tra điều này tại Nghiên cứu giá trị. Đặt cửa sổ biểu đồ tại một tháng và cuộn lại. Nếu giá này mất nhiều thời gian để điều chỉnh, hãy tránh xa.

3:Điều đáng ngạc nhiên là cả hai ETF vốn hóa trung bình đều thể hiện mức chênh lệch giá-nav thấp hợp lý và mức tăng đột biến dường như điều chỉnh nhanh so với một số ETF vốn hóa lớn (r). Điều đáng ngạc nhiên (đối với tôi) là họ giao dịch thường xuyên như ETF với số tiền gấp 10 lần AUM của họ.

4:Tuy nhiên, hãy thừa nhận rằng bản thân các midcaps không quá thanh khoản và do đó, ngay cả khi các AP hoạt động trong các quỹ này, chúng cũng không thể giúp được gì nhiều khi thị trường sụp đổ. Vẫn là những ngày đầu. Vì vậy, KHÔNG nên đầu tư vội vàng. Các ETF vốn hóa trung bình này sẽ trải qua một vài chu kỳ thị trường.

5:Độ lệch 5% so với NAV dường như khá phổ biến đối với hầu hết các quỹ ETF. Tuy nhiên, điều quan trọng là chúng hoàn nguyên nhanh như thế nào. Một ETF thay đổi từ giá> NAV sang giá