Trả lời bài viết của chúng tôi, “Chúng ta có cần đầu tư vào các quỹ tương hỗ quốc tế không?”, Một độc giả khẳng định rằng Nasdaq 100 hoặc S&P 500 chắc chắn sẽ đánh bại Sensex trong dài hạn. Đây chỉ là một ý kiến khác dựa trên niềm tin cá nhân hay nó có bất kỳ sự hỗ trợ nào về hiệu suất trong quá khứ không?

Chúng tôi tìm hiểu bằng cách so sánh lợi nhuận luân phiên của chỉ số tổng lợi nhuận Sensex với chỉ số Tổng lợi nhuận của S&P 500 tính bằng INR và chỉ số tổng lợi nhuận Nasdaq 100 tính bằng INR.

Có sự khác biệt trong cách thức mà lãi vốn và cổ tức của các chỉ số này là thuế. Do đó, chúng tôi quyết định bỏ qua thuế trong so sánh này. Sẽ là an toàn nếu giả định rằng lợi nhuận của chỉ số dựa trên Hoa Kỳ sẽ giảm khoảng 10% do thuế. Ngoài ra, tỷ lệ chi phí sẽ phải được xem xét.

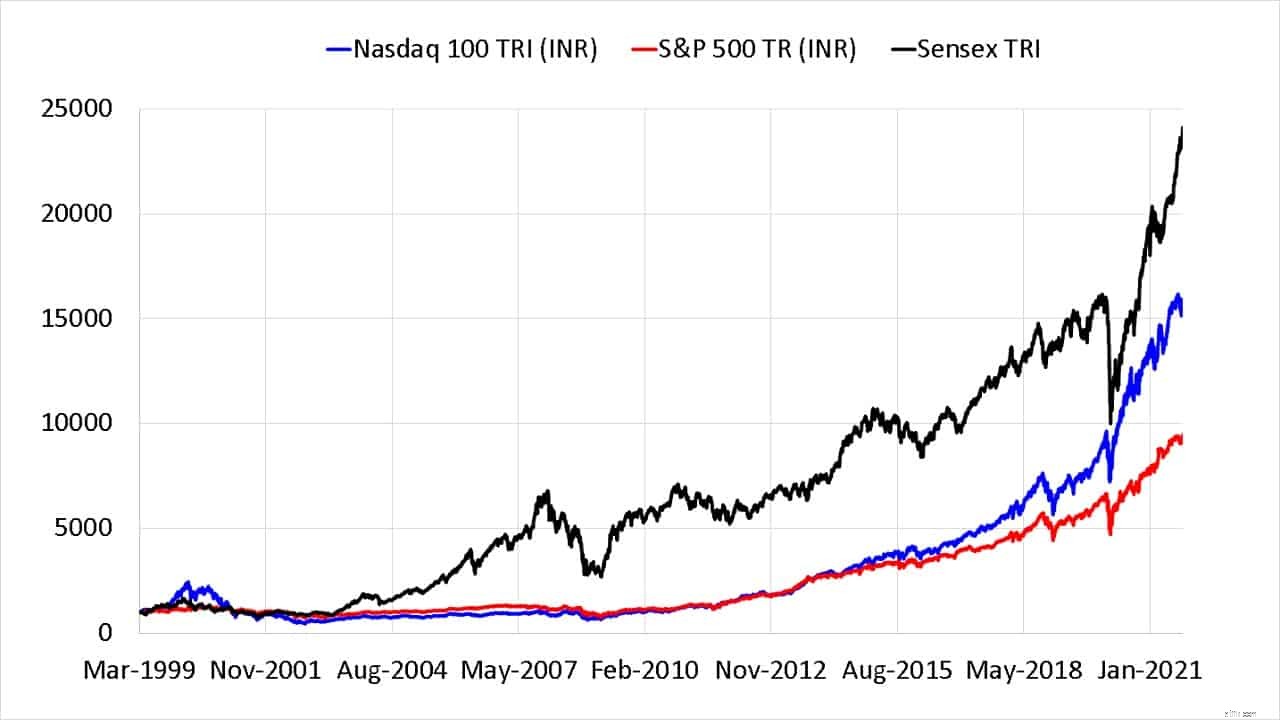

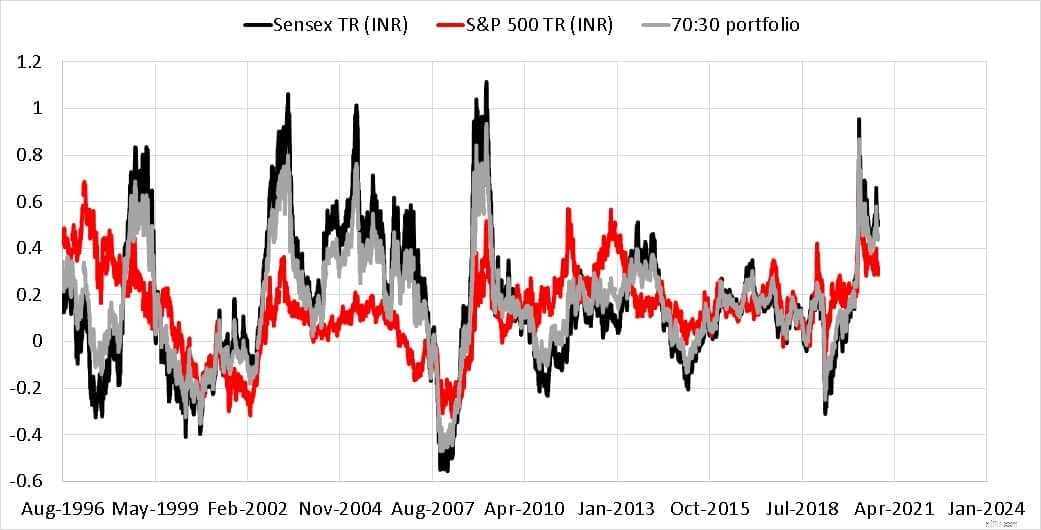

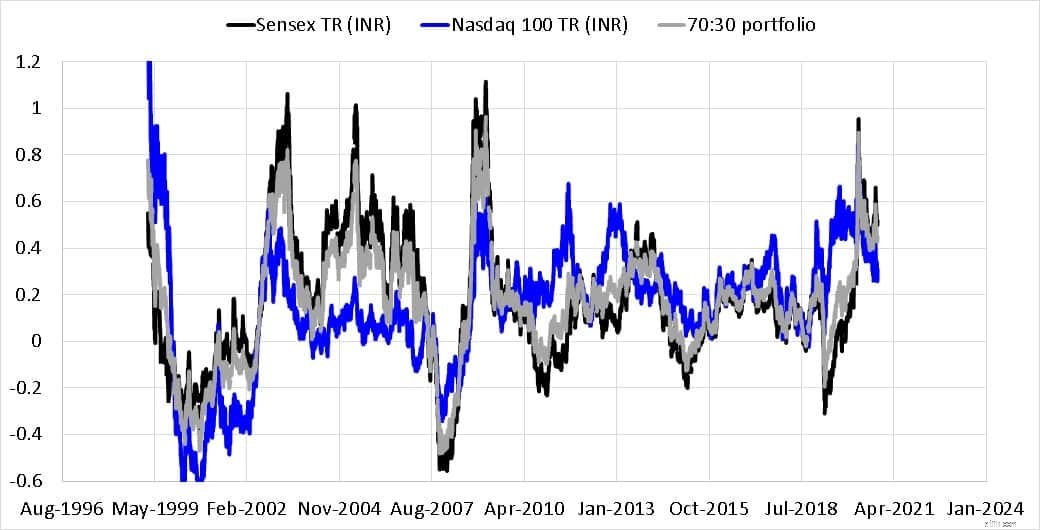

Đầu tiên hãy bắt đầu với Sensex TRI so với S và P 500 TRI tính bằng INR và Nasdaq 100 TRI tính bằng INR kể từ ngày 5 tháng 3 năm 1999.

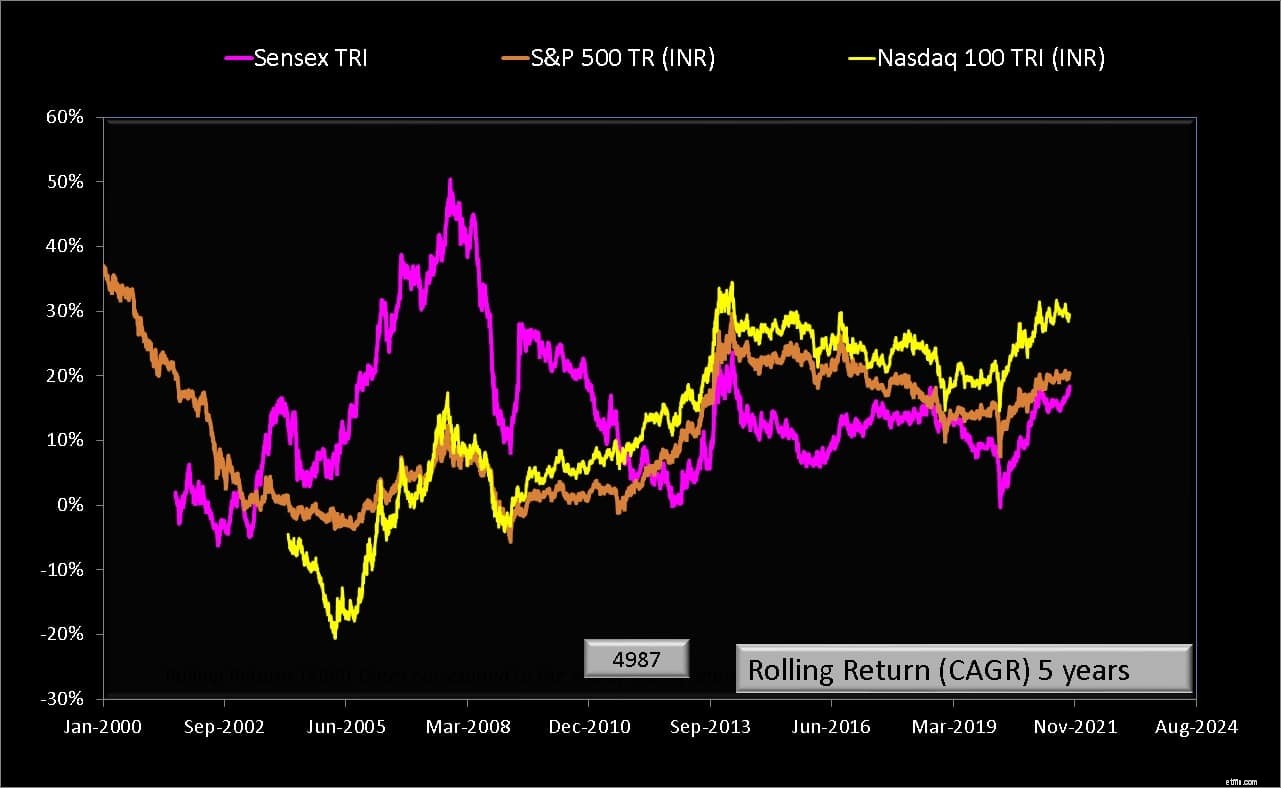

Sensex đã hoạt động khá tốt trong hai thập kỷ qua, nhưng chúng ta hãy tìm hiểu sâu hơn với lợi nhuận luân phiên trong 5, 10, 15 và 20 năm. Số trong hộp nhỏ màu xám trong biểu đồ thể hiện số điểm dữ liệu trả về luân phiên cho Sensex.

Chúng ta có thể mong đợi S&P 500 sẽ hoạt động tốt hơn Sensex vào những năm 90 khi kinh tế và chính trị của chúng ta hỗn loạn. Trong khoảng mười năm, Sensex vượt trội hơn cả hai chỉ số của Hoa Kỳ. Thủy triều lại thay đổi từ cuối năm 2013. Đây là điểm mấu chốt rút ra từ sự so sánh này. Hiệu suất sẽ theo chu kỳ nhưng với tần suất không xác định.

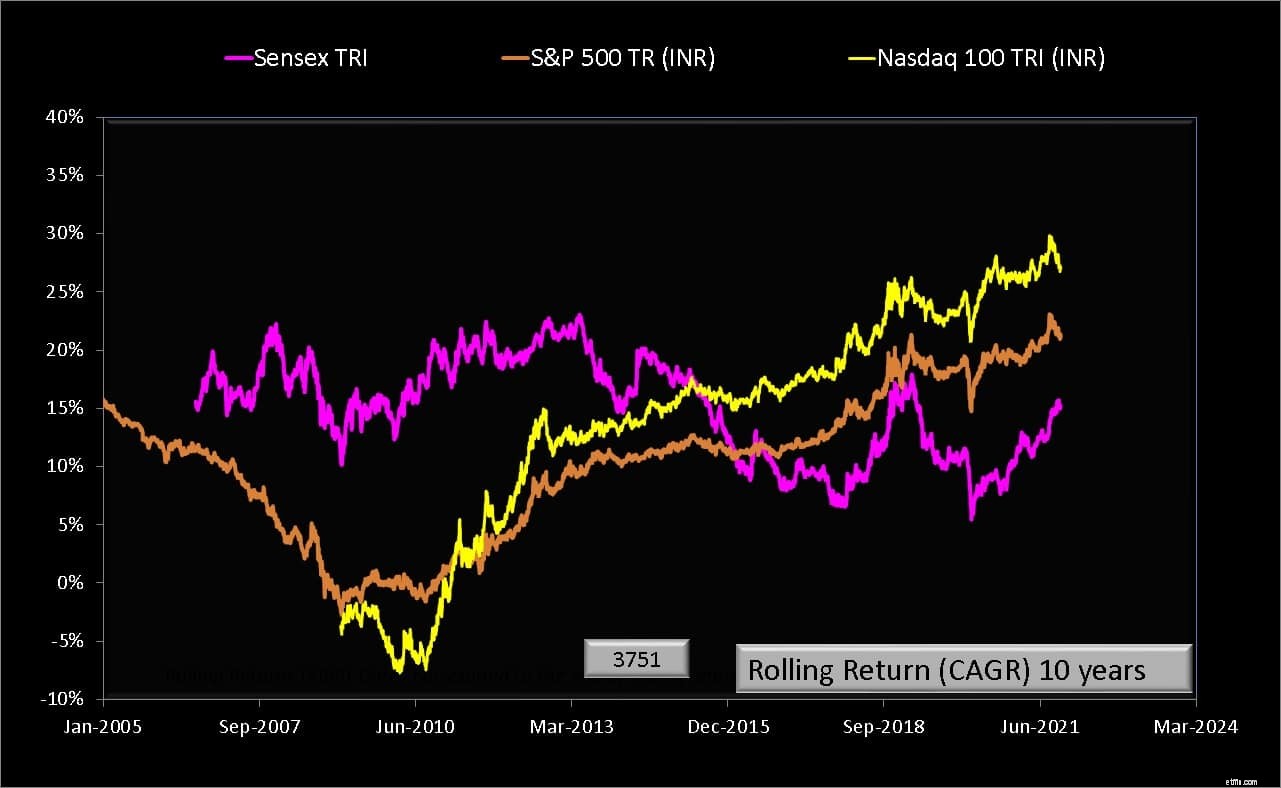

Hiệu suất hoạt động gần đây của các chỉ số Hoa Kỳ một lần nữa được nhìn thấy trong biểu đồ lợi nhuận luân phiên trong 10 năm.

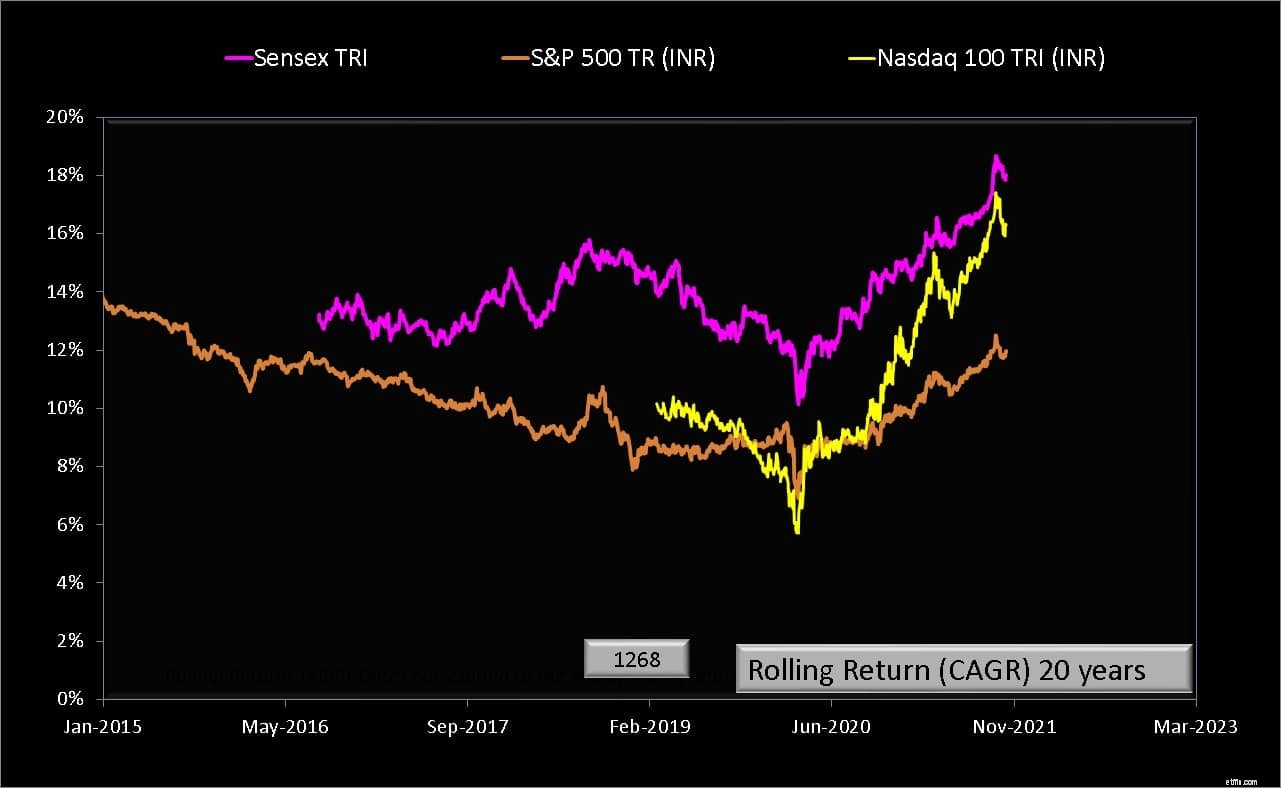

Bạn có thể đánh giá cao lý do tại sao các nhà đầu tư hiện muốn có một phần của Nasdaq 100 hoặc S &P 500. Kể từ cuối năm 2017, lợi tức 15 năm của Sensex đã bị ràng buộc về phía nam trong khi các chỉ số Mỹ, đặc biệt là Nasdaq 100, đang tăng. Sẽ là thận trọng nếu mong đợi các hành vi theo chu kỳ trong nhiệm kỳ này.

S&P 500 thấp hơn đáng kể so với Sensex. Nasdaq 100 đã thu hẹp khoảng cách trong quá khứ nhưng chỉ là ngắn một chút (tỷ lệ thuế và chi phí sẽ giảm thấp hơn nữa). Trong tương lai, các chỉ số Hoa Kỳ có thể đánh bại Sensex trong nhiệm kỳ này, hoặc điều đó có thể không xảy ra trong một thời gian tới. Để nói rõ ràng, chúng tôi không biết.

Vì vậy, vấn đề là, độc giả khẳng định rằng các chỉ số Hoa Kỳ sẽ thoải mái đánh bại Sensex trong thời gian dài mà không có hỗ trợ hiệu suất trong quá khứ. Nó có hỗ trợ trực quan không? Chỉ vì NASAQ 100 hoặc S&P 500 bị thống trị bởi những gã khổng lồ công nghệ với dấu ấn toàn cầu ngày nay, chúng ta có thể mong đợi những chỉ số này đánh bại Sensex không? Có thể xảy ra nhưng chỉ có thể xảy ra như trường hợp ngược lại.

Những điều trên đưa ra một số niềm tin rằng bám sát vào vốn chủ sở hữu của Ấn Độ không phải là một thỏa thuận tồi. Có một cơ hội hợp lý để đánh bại lạm phát với nó. Xem:Tại sao tôi nên đầu tư vào quỹ tương hỗ vốn cổ phần khi không có đảm bảo lợi nhuận?

Bây giờ chúng ta hãy xem xét ý tưởng đa dạng hóa với các chỉ số của Hoa Kỳ. Quants muốn đo lường điều này theo các yếu tố tương quan. IMO, chỉ số duy nhất dễ đánh giá là lợi tức một năm mà chúng ta có thể thấy dễ dàng từ biểu đồ lợi nhuận luân phiên. Một năm vì đây là tần suất tái cân bằng bình thường. Tìm kiếm mối tương quan trong khoảng thời gian ngắn hơn có thể đúng về mặt kỹ thuật nhưng không hữu ích đối với một nhà đầu tư thông thường.

Người ta không thể mong đợi một mối tương quan âm hoàn hảo - nghĩa là, S&P 500 cho lợi tức dương trong một năm khi lợi tức Sensex âm trong cùng khoảng thời gian. Điều này đôi khi xảy ra và đôi khi không.

Nếu chúng tôi giả định cân bằng lại hàng năm giữa hai chỉ số vốn chủ sở hữu, thì đối với kết hợp 30% S&P 500 và 70% Sensex, lợi nhuận luân phiên trong một năm được hiển thị bằng màu xám ở trên. Đường màu xám bắt chước Sensex với lợi nhuận thấp hơn một chút vì nó là yếu tố đóng góp chi phối. Xin lưu ý rằng hầu hết các nhà đầu tư có tỷ lệ vốn chủ sở hữu quốc tế thấp hơn nhiều. Tuy nhiên, có một nhược điểm trong minh họa này:Không có thành phần thu nhập cố định nào tham gia vào quá trình tái cân bằng.

Nếu xu hướng được hiển thị ở trên tiếp tục trong tương lai, do lợi nhuận Sensex 1 năm thường xuyên cao hơn lợi nhuận S&P 500 1 năm, việc tăng tỷ lệ vốn chủ sở hữu quốc tế sẽ chỉ hạn chế chúng ta hưởng lợi từ tiềm năng tăng giá của vốn chủ sở hữu Ấn Độ.

Kịch bản với Nasdaq 100 cũng tương tự, mặc dù tiềm năng tăng giá của nó cao hơn do tính biến động cao hơn.

Tóm lại, người ta có thể thấy rằng hoạt động của Sensex là khá tốt so với S&P 500 và Nasdaq 100. Các nhà đầu tư chỉ muốn đầu tư vào vốn cổ phần của Ấn Độ cũng không tệ hơn những người mong muốn đa dạng hóa quốc tế. Sự hoạt động tốt gần đây của các chỉ số Hoa Kỳ trong khoảng thời gian từ 5 đến 15 năm có thể không tiếp tục trong tương lai. Đa dạng hóa danh mục đầu tư, như đã thảo luận trước đó, đi kèm với một cái giá - phí quản lý cao hơn, thuế cao hơn và duy trì (tái cân bằng thường xuyên). Rất ít nhà đầu tư có khả năng đánh giá cao hoặc thực hiện điều này.