Ngân hàng là một phần không thể thiếu của thị trường vốn và giúp giữ cho nền kinh tế vận động.

Các nhà đầu tư giúp giữ cho thị trường vốn lành mạnh bằng cách đầu tư vào chứng khoán, thường là trong dài hạn. Nhưng còn vốn mà họ có thể cần để sử dụng ngay lập tức thì sao?

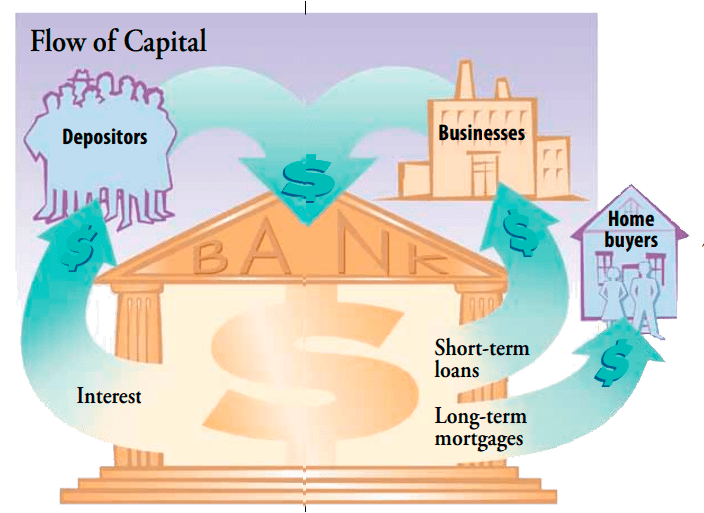

Mặc dù có một số lựa chọn thay thế đầu tư ngắn hạn, nhưng mọi người có thể thích gửi thêm tiền của họ vào ngân hàng. Điều này an toàn hơn việc cất tiền trong ngăn kéo hoặc mang đi khắp nơi và có thể dễ dàng lấy được. Tiền mà mọi người và tổ chức gửi vào tài khoản ngân hàng là vốn mà ngân hàng đưa vào hoạt động.

Nội dung 1 Ngân hàng là gì? 2 Hệ thống kép 3 Kiểm soát tiền tệ 4 Tóm lạiBằng cách cho các doanh nghiệp vay tiền để đáp ứng nhu cầu tài trợ ngắn hạn, các ngân hàng giúp giữ cho nền kinh tế linh hoạt hoặc có tính thanh khoản. Và bằng cách cung cấp các khoản thế chấp dài hạn, các ngân hàng cung cấp cho các cá nhân số vốn mà họ tìm kiếm để mua nhà. Trên thực tế, các ngân hàng là một nguồn tài trợ cộng đồng quan trọng cho cả doanh nghiệp và cá nhân đến mức các hoạt động cho vay của họ đôi khi được ghi nhận - hoặc bị đổ lỗi - cho nền kinh tế của đất nước.

Giữa những năm 1930 và 1999, các loại ngân hàng khác nhau có các chức năng khác nhau và hoạt động riêng biệt. Ngân hàng thương mại chấp nhận tiền gửi cho các tài khoản giao dịch, không kỳ hạn và có kỳ hạn từ các khách hàng cá nhân và doanh nghiệp của họ và cho vay. Ngân hàng đầu tư bảo lãnh nợ công ty và phát hành cổ phiếu lần đầu ra công chúng, đồng thời tư vấn cho các khách hàng doanh nghiệp về việc sáp nhập, mua lại và các vấn đề tài chính khác. Ngân hàng người bán phục vụ khách hàng doanh nghiệp, thường tập trung vào việc huy động vốn và quản lý các giao dịch quốc tế.

Kể từ khi thông qua Đạo luật hiện đại hóa dịch vụ tài chính năm 1999, bãi bỏ quy định các ngành tài chính và ngân hàng, một số khác biệt truyền thống giữa các ngân hàng thương mại, ngân hàng đầu tư, công ty môi giới và bảo hiểm các công ty đã bị mờ nhạt, mặc dù không bị loại bỏ hoàn toàn, đặc biệt là từ góc độ quản lý. Tương tự như vậy, các ngân hàng tiết kiệm, các tổ chức tiết kiệm (còn được gọi là các hiệp hội tiết kiệm và cho vay), và các hiệp hội tín dụng đã từng bị hạn chế nhận tiền gửi và cho vay tiền. Ngày nay, họ cung cấp nhiều dịch vụ tương tự như các ngân hàng thương mại.

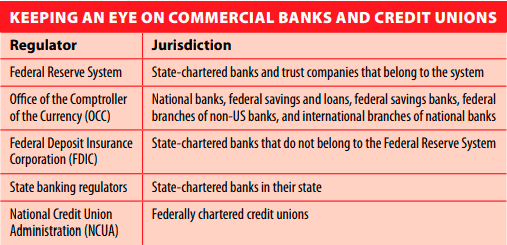

Hầu hết các quốc gia phát triển đều có hệ thống ngân hàng tập trung và một cơ quan có thẩm quyền duy nhất điều hành, quản lý và giám sát tất cả các ngân hàng của quốc gia đó. Hoa Kỳ là bất thường khi có một hệ thống kép.

Một số ngân hàng được điều lệ bởi tiểu bang mà họ hoạt động và chịu sự điều chỉnh của Hệ thống Dự trữ Liên bang (Fed) hoặc Tổng công ty Bảo hiểm Tiền gửi Liên bang (FDIC). Các ngân hàng khác, được gọi là ngân hàng quốc gia, được điều lệ liên bang và được quản lý bởi Văn phòng Cơ quan Kiểm soát Tiền tệ (OCC). Các liên minh tín dụng được điều lệ liên bang do Cơ quan Quản lý Liên minh Tín dụng Quốc gia (NCUA) quy định.

Trên thực tế, mặc dù đôi khi có sự khác biệt về quy định nào được ưu tiên - luật điều chỉnh hoạt động cho vay là một ví dụ - luật liên bang và tiểu bang có xu hướng tương thích với nhau. Nếu không, các quy tắc liên bang sẽ được ưu tiên.

Vậy tại sao phải duy trì hai hệ thống? Đối với hầu hết khách hàng của ngân hàng, sự khác biệt là không thể nhận thấy. Nhưng hệ thống ngân hàng kép được cho là có thêm sự cạnh tranh thúc đẩy sự đổi mới. Ví dụ:các ngân hàng nhà nước đã đi tiên phong trong nhiều ý tưởng hay nhất của ngành, bao gồm cả tài khoản séc.

OCC điều chỉnh, điều chỉnh và giám sát hoạt động của các ngân hàng quốc gia, các chi nhánh quốc tế của họ và các chi nhánh tại Hoa Kỳ của các ngân hàng không thuộc Hoa Kỳ. Trong số các nhiệm vụ chính của nó là giám sát các hoạt động cho vay và đầu tư - những cách mà các ngân hàng đưa vốn vào hoạt động - và các giám đốc và cán bộ làm việc cho ngân hàng. Mục tiêu là giữ cho hệ thống ngân hàng an toàn và trung thực và đảm bảo rằng các dịch vụ ngân hàng được cung cấp rộng rãi.

Phần lớn vốn của ngân hàng đến từ tiền trong tài khoản tiền gửi của ngân hàng. Nhưng vì khách hàng có thể rút tiền gửi không kỳ hạn bất cứ khi nào họ muốn, nên ngân hàng phải có sẵn tiền để đáp ứng những nhu cầu đó. Vì vậy, các ngân hàng không thực sự cho vay tất cả số tiền họ thu được từ tiền gửi.

Số tiền ngân hàng không cho vay được gọi là khoản dự trữ . Số tiền ngân hàng phải dự trữ do Cục Dự trữ Liên bang quy định, Cục Dự trữ Liên bang sử dụng các yêu cầu về dự trữ như một cách để kiểm soát dòng tiền của nền kinh tế. Tăng dự trữ cũng là một cách để giúp đảm bảo rằng các ngân hàng sẽ có thể vượt qua khủng hoảng tài chính.

Niềm tin của công chúng đối với hệ thống ngân hàng, ít nhất một phần được xây dựng vào FDIC, bảo đảm cho các khoản tiền gửi ngân hàng lên tới 250.000 đô la cho mỗi người gửi tiền. NCUA cung cấp bảo hiểm tương tự cho các công đoàn tín dụng mà nó quy định. Các tài khoản được đăng ký theo các cách khác nhau, chẳng hạn như tài khoản ủy thác hoặc IRA, được bảo hiểm như các tài khoản riêng biệt. Tuy nhiên, chứng khoán không được bảo hiểm ngay cả khi bạn mua chúng qua ngân hàng hoặc chúng mang tên ngân hàng.

Vai trò của hệ thống ngân hàng trên thị trường vốn của Inna Rosputnia