Tham gia sớm vào Tesla (TSLA) hoặc Netflix (NFLX) tiếp theo là điểm bán hàng chính của SPAC hoặc các công ty mua lại có mục đích đặc biệt.

SPAC cung cấp một giải pháp thay thế cho các đợt phát hành cổ phiếu lần đầu ra công chúng (IPO) truyền thống và đã trở nên phổ biến. Nhưng chọn một người chiến thắng còn lâu mới là điều chắc chắn.

Do cách cấu trúc SPAC - hãy coi chúng là "công ty séc trống" với mục tiêu duy nhất là mua lại các doanh nghiệp giai đoạn đầu và đưa chúng ra công chúng - thật khó để các nhà đầu tư SPAC đánh giá giá trị của những gì họ đang mua.

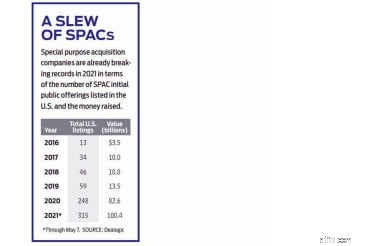

Sự hưng phấn của SPAC được thúc đẩy bởi tiền rẻ, thị trường tăng vọt và việc các nhà đầu tư tìm kiếm cơ hội mới. SPAC đã có một năm đột phá vào năm 2020, với 248 vụ IPO SPAC kỷ lục, tăng gấp 4 lần so với năm 2019, theo nhà cung cấp dữ liệu Dealogic.

Các vụ IPO SPAC nổi tiếng hiện được giao dịch dưới dạng cổ phiếu thông thường bao gồm công ty cá cược thể thao DraftKings (DKNG) và công ty du lịch vũ trụ Virgin Galactic (SPCE). (Để biết thêm về Virgin Galactic, hãy xem Cách kiếm tiền trên Biên giới cuối cùng.)

SPAC đã có một khởi đầu sôi nổi trong năm nay, với 315 SPAC được niêm yết và 100,4 tỷ đô la được huy động đến hết ngày 7 tháng 5, đứng đầu kỷ lục cả năm cho năm 2020. Cho đến nay, SPAC chiếm 41% tổng số IPO.

Khi bạn đầu tư vào SPAC, bạn không đầu tư vào một công ty chẳng hạn như Tesla với các sản phẩm và doanh số bán hàng thực sự. Bạn đang giao tiền của mình cho một "nhà tài trợ" hoặc nhóm đầu tư, họ sẽ xác định và đầu tư vào Tesla tiềm năng tiếp theo cho bạn. Nhà tài trợ có hai năm để mua lại một công ty chưa được xác định. Cho đến khi hoàn thành hợp nhất kinh doanh, số tiền huy động được từ các nhà đầu tư được giữ trong tài khoản ủy thác.

Cổ phiếu của SPAC được giao dịch trên một sàn giao dịch trong khi nhà tài trợ tìm kiếm một công ty để đưa ra công chúng và không có gì lạ khi SPAC giao dịch cao hơn khi các nhà đầu tư phản ứng với những tin đồn về các ứng cử viên sáp nhập.

Nếu không tìm thấy mục tiêu chuyển đổi trong thời gian quy định, SPAC sẽ thanh lý. Các nhà đầu tư IPO sẽ nhận lại khoản đầu tư ban đầu và người mua trên thị trường thứ cấp có thể mua lại cổ phiếu của họ với giá chào bán ban đầu, thường là 10 đô la một cổ phiếu, được gọi là cổ phiếu tỷ lệ.

Sau khi công ty mục tiêu được công bố, bạn phải quyết định tiếp tục đầu tư vào công ty mới sau hợp nhất, công ty sẽ giao dịch với biểu tượng riêng của công ty đó hay mua lại cổ phiếu của bạn với giá theo tỷ lệ. Bạn có thể bị bỏng nếu nhảy vào SPAC ở hoặc gần đỉnh.

Cơn sốt SPAC hạ nhiệt vào giữa tháng 2, khi SPAC bán tháo cổ phiếu công nghệ và các vấn đề đầu cơ khác.

Jason Draho, người đứng đầu khu vực châu Mỹ phân bổ tài sản tại UBS Financial Services, cho biết:“Các SPAC thể hiện các đặc điểm giống như bong bóng và có thể xảy ra các vấn đề ngày càng tăng. Quá trình xóa sổ diễn ra nhanh chóng, với một số SPAC hoạt động kém nhất và các cổ phiếu sau hợp nhất giảm 50% đến 70% từ giữa tháng 2 đến giữa tháng 4, theo Bespoke Investment Group.

Quá trình giám sát theo quy định cũng bị tổn thương. Ủy ban Chứng khoán và Giao dịch gần đây đã cảnh báo các SPAC về việc đưa ra các dự báo bán hàng gây hiểu lầm và lưu ý rằng các nhà tài trợ của SPAC có thể theo đuổi các giao dịch không có lợi nhất cho các nhà đầu tư.

Nhìn chung, hiệu suất sau sáp nhập không được tốt. Trong số các SPAC đã đưa các công ty lên niêm yết vào năm 2020, lợi nhuận trung bình sau khi mua lại đã kéo Chỉ số S&P 500 giảm 13 điểm phần trăm sau một tháng và 27 điểm sau sáu tháng, theo ngân hàng đầu tư Goldman Sachs. Các SPAC cũng hoạt động kém hiệu quả so với các đợt IPO truyền thống với tỷ suất lợi nhuận lớn. Một đường ống dẫn SPAC khá lớn có thể báo hiệu một thị trường bão hòa. Theo Goldman Sachs, vào tháng 4, có gần 400 SPAC đang tìm cách mua lại.

David Sekera, chiến lược gia thị trường trưởng tại Morningstar, cho rằng hầu hết các nhà đầu tư bán lẻ nên tránh xa SPAC. "Tôi không nghĩ đây là một sản phẩm thích hợp", anh ấy nói.