Trong bối cảnh phức tạp của tài chính cá nhân, hợp nhất nợ nổi bật như một công cụ mạnh mẽ để giành lại quyền kiểm soát tình hình tài chính của bạn. Trong bài viết này, chúng tôi sẽ làm sáng tỏ việc hợp nhất nợ và khám phá cách thức hoạt động của nó.

Nếu bạn nợ nhiều hơn vài nghìn đô la, đặc biệt là đối với thẻ tín dụng lãi suất cao, có thể bạn đã cân nhắc việc hợp nhất nợ. Nhưng chính xác hợp nhất nợ là gì và nó hoạt động như thế nào? Cụ thể hơn, khi nào nó hợp lý và khi nào là chiến lược sai lầm?

Hãy cùng đi sâu vào những kiến thức cơ bản về hợp nhất nợ để giúp bạn quyết định khi nào đây là bước đi đúng đắn và khi nào nó có khả năng khiến tình hình của bạn trở nên tồi tệ hơn.

Hợp nhất nợ là một thỏa thuận tài trợ với mục tiêu gói hai hoặc nhiều khoản vay hoặc hạn mức tín dụng thành một khoản vay mới, duy nhất. Đó là một trong những chiến lược tốt nhất cần cân nhắc nếu bạn đang dự tính cách thoát khỏi nợ nần. Đối với nhiều cá nhân và cặp vợ chồng, đây là bước đầu tiên hướng tới việc thoát khỏi nợ nần.

Nhưng điều quan trọng cần hiểu về hợp nhất nợ là nó không làm giảm số nợ bạn nợ . Nó chỉ đơn giản là gói lại thành một khoản nợ duy nhất, dễ quản lý hơn.

Chỉ điều đó thôi cũng có thể là một chiến lược tuyệt vời để thoát khỏi nợ nần. Nhiều người mắc nợ thấy việc quản lý một khoản thanh toán hàng tháng cho một khoản vay dễ dàng hơn là phải thực hiện nhiều khoản thanh toán cho một số nghĩa vụ.

Nhưng trong kịch bản hợp nhất nợ cổ điển, bạn không chỉ hợp nhất nhiều khoản nợ thành một khoản vay duy nhất mà bạn còn đang nỗ lực giảm khoản thanh toán hàng tháng của mình. Điều đó sẽ có thể thực hiện được nếu bạn có thể nhận được khoản vay có lãi suất thấp hơn khoản nợ bạn đang hợp nhất.

Tuy nhiên, một lợi ích khác là chuyển nợ quay vòng, như thẻ tín dụng, thành khoản vay trả góp.

Vấn đề với thẻ tín dụng là tính chất quay vòng của chúng. Ngay cả khi bạn thanh toán bằng thẻ tín dụng, số dư dường như không bao giờ giảm. Điều đó là do sự kết hợp của lãi suất rất cao – thường trên 20% – cũng như việc tiếp tục sử dụng thẻ để mua hàng mới.

Với khoản vay hợp nhất nợ có thời hạn cố định, bạn có thể trả hết số nợ tồn đọng trong thời gian không quá ba hoặc năm năm. Ngược lại, thẻ tín dụng có xu hướng trở thành khoản nợ vĩnh viễn. Hợp nhất nợ là một cách để chấm dứt điều đó.

Giả sử bạn có số dư chưa thanh toán trên năm thẻ tín dụng. Năm thẻ này có tổng số dư là 20.000 USD, lãi suất trung bình là 24%.

Khoản thanh toán hàng tháng của bạn là khoảng 500 USD, hay 2,5% số dư chưa thanh toán. Nhưng 400 đô la trong số đó là tiền lãi! Điều đó có nghĩa là chỉ có 100 đô la mỗi tháng sẽ được giảm bớt tiền gốc. Với tốc độ đó, bạn sẽ phải mất ít nhất chục năm để trả hết thẻ tín dụng của mình, nếu điều đó xảy ra.

Bạn có cơ hội hợp nhất nợ. Khoản vay trị giá 20.000 đô la, khoản vay này sẽ cho phép bạn thanh toán hết cả năm thẻ. Thời hạn là 5 năm với lãi suất 8%. Bạn sẽ nhận được khoản thanh toán hàng tháng là 405,53 USD.

Bằng cách hợp nhất nợ, bạn sẽ không chỉ tiết kiệm được gần 95 đô la mỗi tháng cho khoản thanh toán hàng tháng của mình mà còn cắt giảm số năm hoàn trả của thẻ tín dụng. Chỉ cần bạn yên tâm khi biết mình sẽ không mắc nợ sau 5 năm nữa sẽ đủ điều kiện để hợp nhất nợ.

Nhưng bạn cũng sẽ tiết kiệm được một khoản tiền lãi. Lãi suất hàng tháng của khoản vay hợp nhất nợ sẽ là $133,33. Đó chỉ là một phần ba số tiền lãi bạn hiện đang trả trên thẻ tín dụng của mình!

Cách tốt nhất để hợp nhất nợ là sử dụng khoản vay cá nhân. Bằng cách tận dụng các khoản vay cá nhân tốt nhất, bạn có thể nhận được số tiền vay đủ cao để trả hết nợ và với mức lãi suất thấp hơn nhiều. Để làm được điều đó, bạn cần hiểu kỹ cách phê duyệt khoản vay cá nhân. Hiện có nhiều khoản vay cá nhân được cung cấp từ các nguồn trực tuyến, vì vậy bạn cần biết chính xác quy trình đăng ký diễn ra như thế nào.

Hợp nhất nhiều khoản vay và hạn mức tín dụng thành một khoản vay với một khoản thanh toán hàng tháng

Chuyển đổi thẻ tín dụng có lãi suất thay đổi thành khoản vay có lãi suất cố định

Tiết kiệm hàng nghìn đô tiền lãi

Thoát khỏi nợ chỉ sau 3 đến 5 năm, so với khả năng không bao giờ thoát khỏi nợ bằng thẻ tín dụng

Cải thiện điểm tín dụng của bạn – xem phần tiếp theo

Thường yêu cầu tín dụng trung bình hoặc tốt hơn, đặc biệt đối với số tiền vay lớn hơn

Với tín dụng hợp lý, bạn có thể không tiết kiệm được nhiều tiền lãi

Không loại bỏ nợ ngay lập tức mà gói lại thành một khoản vay duy nhất

Có khả năng khiến bạn mắc nợ sâu hơn nếu bạn tiếp tục vay sau khi đảm bảo việc hợp nhất nợ

Một số con nợ được biết đến là thực hiện hợp nhất nợ hàng loạt, biến khoản vay hợp nhất này thành khoản vay lớn hơn bao giờ hết.

Một trong những lợi ích bất ngờ của việc hợp nhất nợ là nó có thể cải thiện tín dụng của bạn. Nhiều người đi vay đã trải qua sự gia tăng gần như ngay lập tức từ 20 đến 30 điểm trong điểm tín dụng của họ sau khi thực hiện hợp nhất.

Lý do cho sự cải thiện điểm số này là do cách tính điểm tín dụng.

Hai yếu tố quan trọng trong phép tính là 1) số tài khoản có số dư chưa thanh toán và 2) tín dụng quay vòng so với nợ trả góp.

Bằng cách hợp nhất nợ và thanh toán nhiều thẻ tín dụng, bạn sẽ giảm nhiều hạn mức tín dụng xuống còn một khoản nợ. Chỉ điều đó thôi cũng có giá trị một vài điểm trong điểm tín dụng của bạn. Nhưng bạn sẽ nhận được thêm một vài điểm vì bạn sẽ chuyển từ nợ quay vòng sang nợ trả góp. Các cơ quan tín dụng thích vay trả góp hơn vì nó có khả năng dự đoán cao hơn, đặc biệt là liên quan đến lãi suất.

Nhưng đó chỉ là sự khởi đầu. Khi bạn thực hiện thanh toán thường xuyên, đúng hạn khi hợp nhất nợ, điểm tín dụng của bạn sẽ tiếp tục tăng.

Trên thực tế, việc hợp nhất nợ có thể là một bước quan trọng trong cách xây dựng điểm tín dụng của bạn, đặc biệt nếu điểm của bạn cần cải thiện.

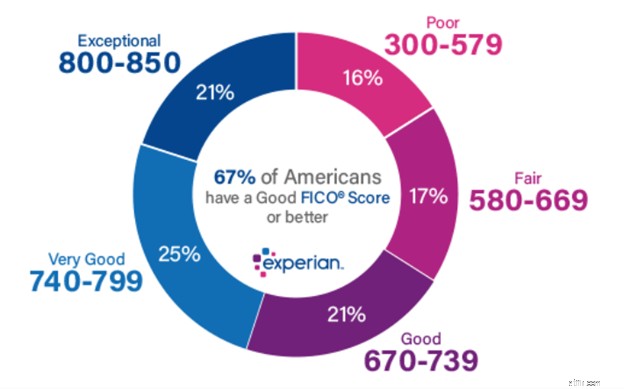

Theo Experian, cơ quan lớn nhất trong ba văn phòng tín dụng lớn, việc phân tích phạm vi điểm tín dụng trông như thế này:

Như bạn có thể thấy, tín dụng tốt bắt đầu ở mức 670. Nếu điểm của bạn thấp hơn, bạn có thể cần cân nhắc hợp tác với một trong những dịch vụ sửa chữa tín dụng tốt nhất để nâng điểm của bạn lên mức cần thiết.

Khoản vay hợp nhất nợ không bao giờ là việc nên được thực hiện một cách tự động. Trước tiên, bạn cần xem xét đầy đủ tình hình tài chính của mình, sau đó tự hỏi mình câu hỏi:tôi có nên hợp nhất nợ không?

Khoản vay hợp nhất nợ sẽ có ý nghĩa nếu áp dụng bất kỳ điều nào sau đây:

1. Thu nhập và điểm tín dụng của bạn đủ cao để bạn có thể vay một khoản đủ lớn để trả hết nợ.

2. Điểm tín dụng của bạn đủ cao để mang lại cho bạn lợi ích từ mức lãi suất thấp hơn mức lãi suất bạn hiện đang trả cho các khoản nợ của mình.

3. Khoản thanh toán hàng tháng cho khoản vay hợp nhất nợ sẽ thấp hơn khoản thanh toán tổng hợp cho các khoản nợ hiện tại của bạn.

4. Bạn có ngân sách sẵn có và bạn có thể sống trong khả năng của mình.

5. Bạn hoàn toàn quyết tâm thoát khỏi nợ nần Bạn sẵn sàng tránh nợ mới sau khi khoản vay hợp nhất nợ được thực hiện.

Khoản vay hợp nhất nợ có thể không có ý nghĩa nếu áp dụng bất kỳ điều nào sau đây:

1. Bạn không thể nhận được khoản vay hợp nhất nợ với số tiền đủ để trả hết các khoản nợ của mình.

2. Điểm tín dụng của bạn ở mức trung bình hoặc kém và sẽ không có khoản tiết kiệm nào về lãi suất.

3. Khoản thanh toán hàng tháng cho khoản vay hợp nhất nợ có thể cao hơn khoản thanh toán tổng hợp cho khoản nợ hiện tại của bạn.

4. Bạn không có sẵn ngân sách và không chắc bạn có thể sống trong khả năng của mình ngay cả sau khi hợp nhất.

Cả bạn và vợ/chồng của bạn đều không được chuẩn bị đầy đủ để tránh sử dụng tín dụng trong tương lai gần.

Hợp nhất nợ có thể là người bạn tốt nhất của con nợ. Bạn có thể coi nó như một thẻ thoát tù . Đó là bởi vì hợp nhất nợ giống như phá sản tự nguyện.

Thay vì không trả được nợ, bạn sẽ hợp nhất chúng thành một khoản vay duy nhất với khoản thanh toán hàng tháng và sau đó trả hết nợ trong vòng vài năm. Và như một phần thưởng, việc hợp nhất nợ sẽ tạo ra sự cải thiện về điểm tín dụng của bạn, điều này hoàn toàn trái ngược với những gì sẽ xảy ra khi phá sản.

Nhưng hãy nhớ rằng việc hợp nhất nợ sẽ chỉ có hiệu quả nếu bạn có kỷ luật để duy trì quyền kiểm soát tài chính của mình và tránh phát sinh khoản nợ mới cho đến khi khoản hợp nhất được thanh toán đầy đủ.

Nếu bạn có thể kiểm soát được hai yếu tố đó thì hợp nhất nợ có thể là chiến lược phù hợp với bạn.