Một câu hỏi quan trọng mà chúng tôi thường xuyên nhận được liên quan đến bảo hiểm du lịch (còn được gọi là bảo hiểm chuyến đi). Có rất nhiều công ty cung cấp bảo hiểm du lịch, nhưng công ty nào thực sự là tốt nhất?

Chuyên gia tiền tệ Clark Howard có khuyến nghị:

Có nhiều lựa chọn khi mua bảo hiểm chuyến đi. Nhưng Clark và các tình nguyện viên tại Trung tâm Hành động Người tiêu dùng miễn phí của Clark khuyên bạn nên sử dụng InsureMyTrip. Làm thế nào nó hoạt động? Hãy cùng nhau thử mua bảo hiểm du lịch.

Bước 1:Truy cập trang web của InsureMyTrip

Bước 2:Nhấp vào Bắt đầu Báo giá

Họ không yêu cầu thông tin cá nhân tại bất kỳ thời điểm nào trong khi tìm kiếm.

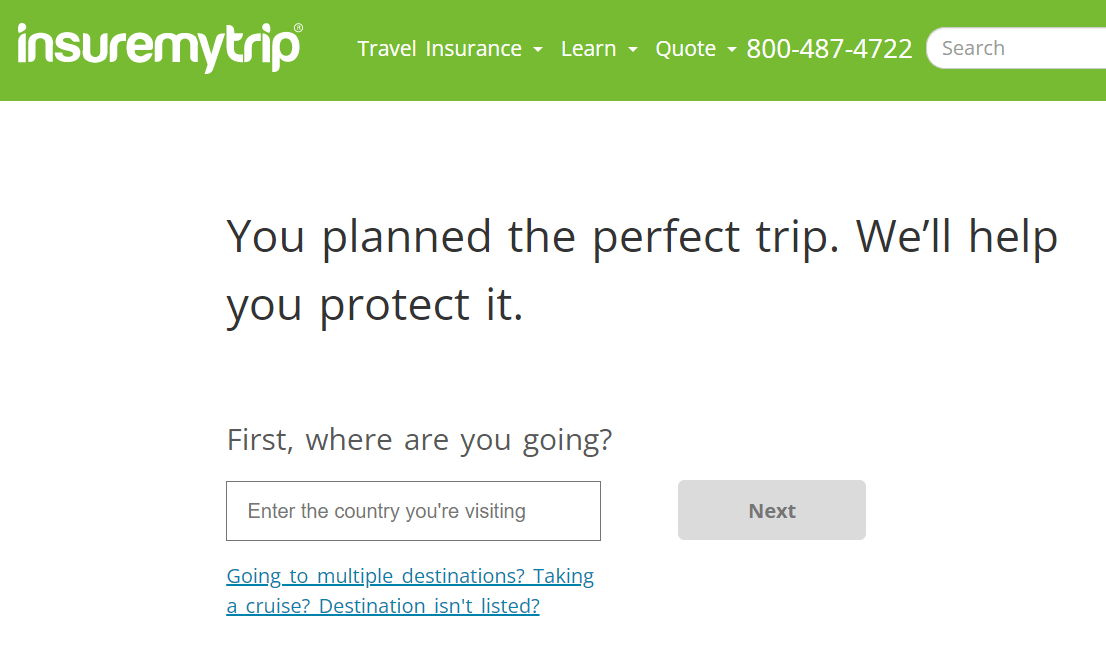

Bước 3:Chọn điểm đến của bạn

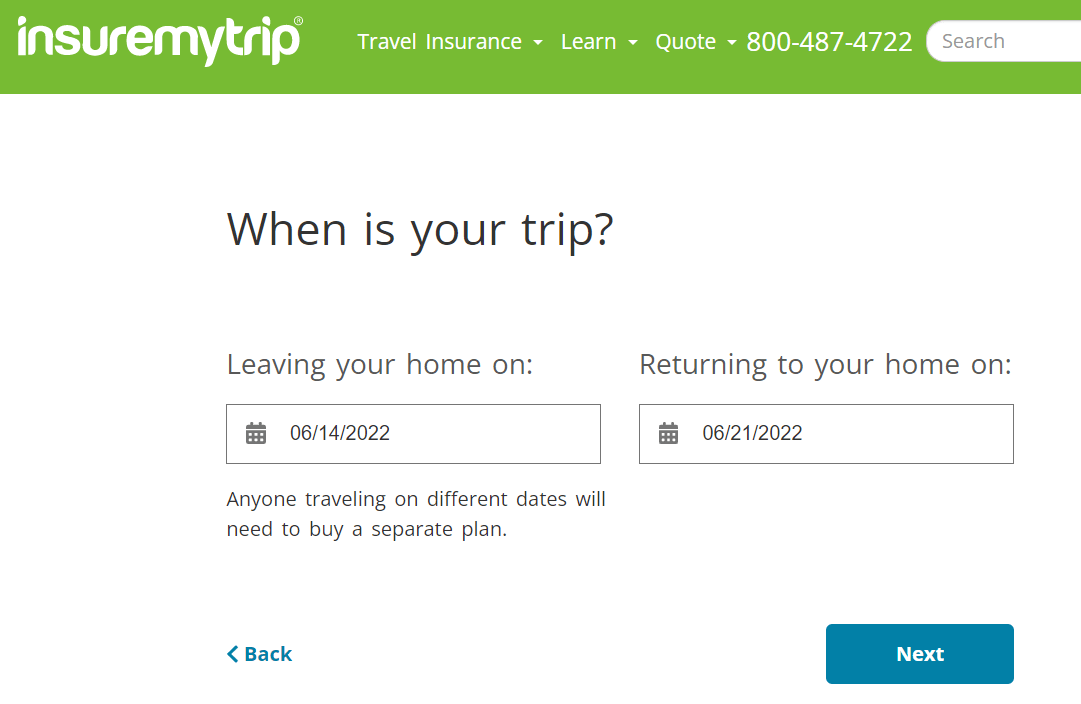

Bước 4:Chèn ngày đi du lịch

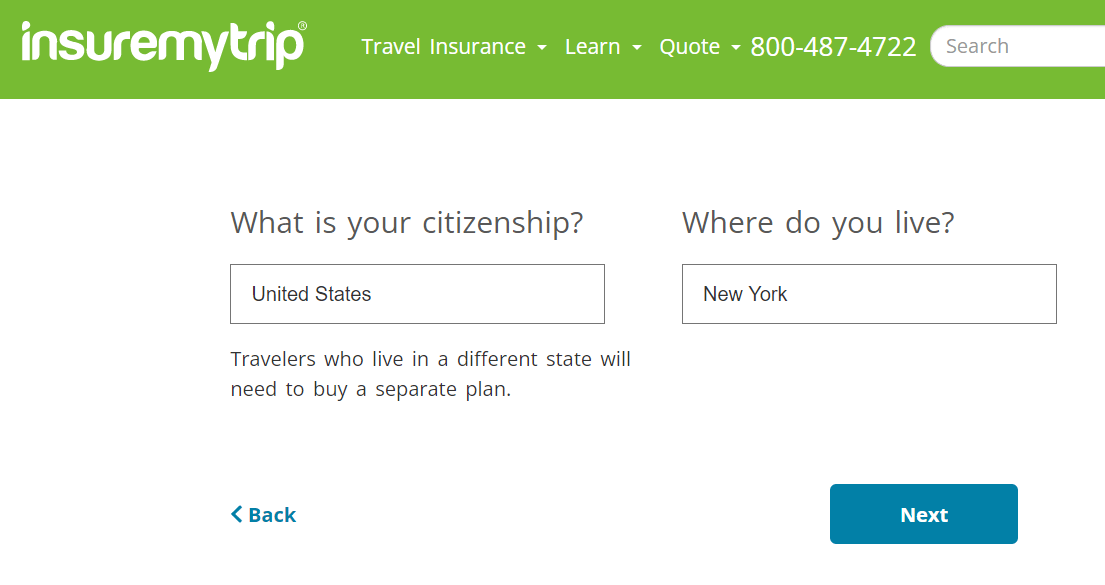

Bước 5:Tiết lộ Quốc tịch của bạn

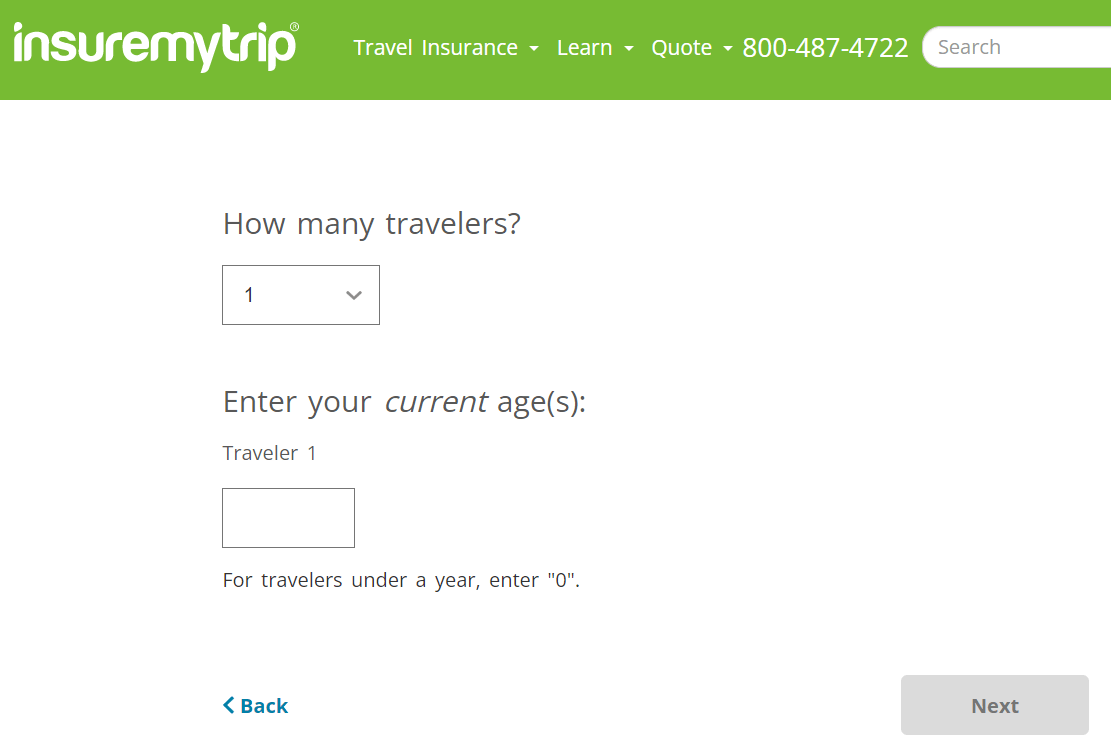

Bước 6:Chia sẻ độ tuổi của khách du lịch

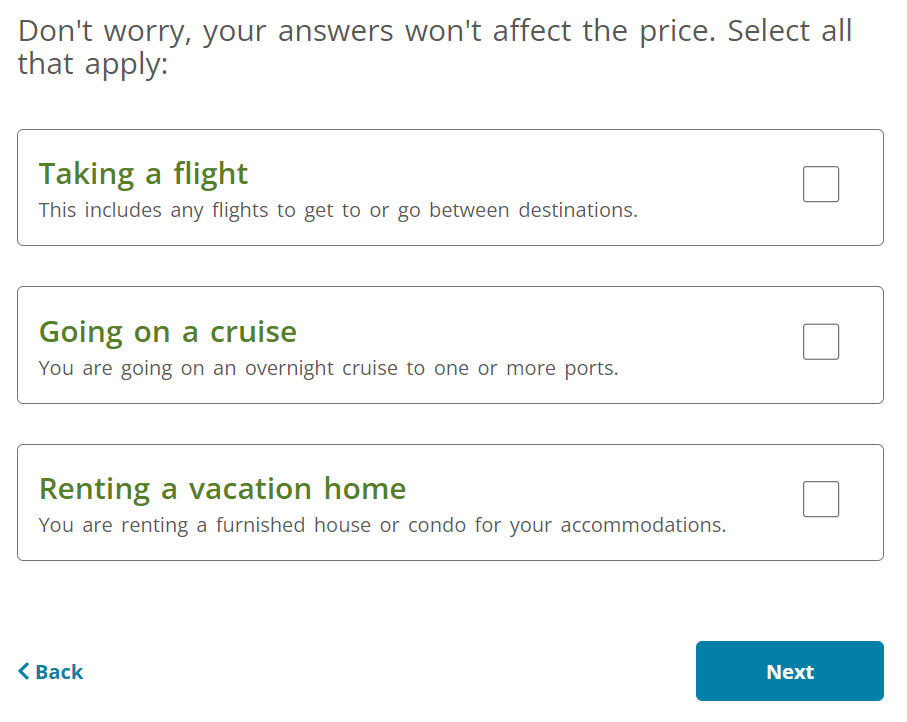

Bước 7:Chọn Du lịch đã mua

Đây là nơi bạn chọn các mặt hàng có giá vé cao như chuyến bay, chuyến du lịch và nhà nghỉ cho thuê mà bạn đã mua.

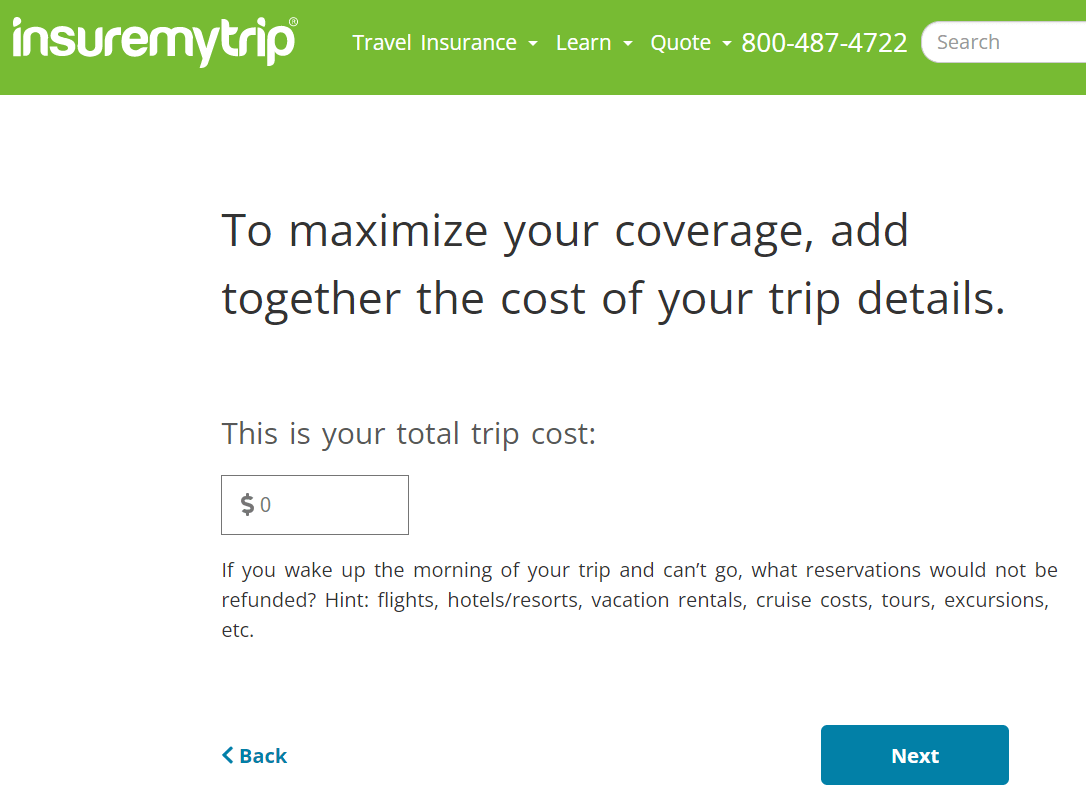

Bước 8:Chia sẻ Tổng chi phí của Chuyến đi

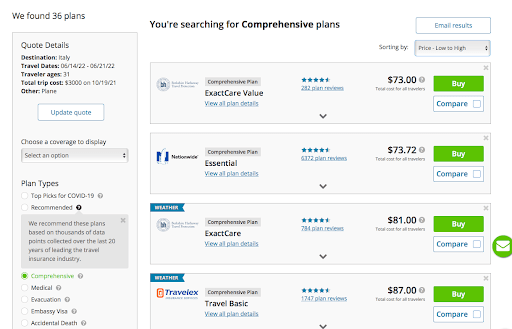

Bước 9:Xem Báo giá!

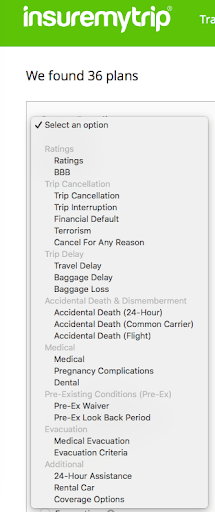

Từ đây bạn sẽ thấy một loạt các tùy chọn. Bạn có thể lọc các tùy chọn đó theo một số yếu tố bao gồm mức độ phù hợp, giá cả, nhà cung cấp, xếp hạng của Phòng kinh doanh tốt hơn và xếp hạng của khách hàng.

Bạn chưa sẵn sàng để mua? Không vấn đề gì! Nhập địa chỉ email của bạn và kết quả sẽ được gửi qua email cho bạn cùng với một liên kết để tiếp tục nơi bạn đã dừng lại. Hãy nhớ rằng bạn chờ đợi càng lâu, hợp đồng bảo hiểm du lịch của bạn có thể sẽ trở nên đắt hơn.

Do đại dịch COVID-19, nhu cầu bảo hiểm liên quan đến du lịch luôn ở mức cao nhất mọi thời đại. Nhưng không phải mọi chính sách bảo hiểm chuyến đi đều bảo hiểm cho bạn đối với các trường hợp hủy hoặc thay đổi liên quan đến đại dịch.

Điều quan trọng nhất cần tìm trong hợp đồng bảo hiểm chuyến đi là chương trình cung cấp cho bạn tùy chọn hủy bỏ vì bất kỳ lý do gì.

Chọn chính sách Hủy vì mọi lý do (CFAR) là cách tốt nhất để hủy chuyến đi. Thông thường, chính sách CFAR đắt hơn một chút, nhưng tất nhiên, nó mang lại cho bạn sự linh hoạt nhất.

Tuy nhiên, điều quan trọng cần biết là đôi khi không cần chính sách CFAR. Ví dụ:nếu khách sạn hoặc hãng hàng không của bạn có "chính sách hủy trong vòng 48 giờ" và bạn hủy trong khung thời gian đó, bạn không cần hợp đồng bảo hiểm và có thể tiết kiệm thêm số tiền đó.

Ngoài ra, các chính sách của CFAR không hoàn lại 100% chi phí cho chuyến đi. Bạn có thể mong đợi nhận lại một phần lớn (60-80%) nhưng không phải tất cả.

Để minh họa cách InsureMyTrip hoạt động để chọn loại chính sách này, tôi đã chọn một quốc gia ngẫu nhiên để đến thăm:Ý. Từ đó, tôi được hỏi các thông tin bao gồm ngày khởi hành và ngày về, số lượng du khách trong nhóm của tôi, chi phí chuyến đi và liệu có bất kỳ tiện ích bổ sung nào cho hành trình của tôi như du lịch trên biển hay giá vé máy bay hay không. Khá đơn giản.

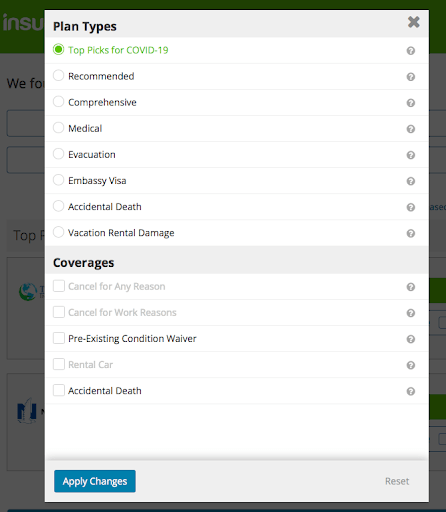

Sau khi trả lời một số câu hỏi đó, bạn sẽ nhận được các kết quả phù hợp với nhiều công ty bảo hiểm, giá cả và các tùy chọn bảo hiểm. Ở đầu phần kết quả tìm kiếm, có một nút "Bộ lọc". Nếu bạn chọn điều đó, bạn sẽ thấy một tùy chọn cho các gói bảo hiểm COVID-19.

Từ đó, một hộp thứ hai sẽ bật lên với các thông báo bổ sung, chẳng hạn như “Hủy vì bất kỳ lý do nào”. Chuyến đi của bạn càng phức tạp (du lịch trên biển, các chuyến bay kéo dài, v.v.), thì việc chọn một kế hoạch có tùy chọn CFAR càng quan trọng. Cuộc sống xảy ra, và bảo hiểm chuyến đi nhất định chỉ cho phép hủy bỏ vì những lý do nhất định. Bạn không muốn thử và hủy chuyến đi vào giây cuối cùng và biết rằng bạn không đủ điều kiện để được hoàn lại tiền.

Bên cạnh bảo hiểm chuyến đi truyền thống hoặc bảo hiểm đại dịch, có nhiều lựa chọn khác để bổ sung một lớp bảo mật khi đi du lịch cả trong nước và quốc tế.

Một số chính sách cung cấp các lợi ích bổ sung đối với việc hoàn trả hành lý thất lạc và sự chậm trễ trong việc nối chuyến hoặc đến nơi. Khi bạn di chuyển bằng đường hàng không, các hãng hàng không ban hành cái gọi là “Hợp đồng chuyên chở”. Điều này nêu rõ các quyền và trách nhiệm của hãng hàng không cũng như quyền và trách nhiệm của bạn với tư cách là một hành khách.

Mặc dù một hãng hàng không có nghĩa vụ pháp lý đưa bạn đến điểm đến hoặc hoàn lại tiền cho bạn, nhưng đôi khi việc chậm trễ chuyến đi có thể gây thiệt hại lớn khi bạn có các chuyến bay nối chuyến, du lịch trên biển hoặc khách sạn đang chờ ở đầu bên kia. Có bảo hiểm chuyến đi trong túi sau của bạn có thể giúp bù đắp tổn thất mà hãng hàng không sẽ không bồi hoàn.

Điều quan trọng cần lưu ý là nơi tốt nhất để mua bảo hiểm chuyến đi là từ một trang web chẳng hạn như InsureMyTrip. Không bao giờ, không bao giờ, không bao giờ bạn nên thêm nó khi đặt phòng trên một hãng hàng không, khách sạn hoặc trang web cho thuê xe hơi.

Để có mức giá tốt nhất có thể, bạn nên thêm bảo hiểm chuyến đi trong vòng hai tuần sau khi đặt chuyến đi - tất nhiên là giả sử đây không phải là phút cuối cùng. Đặt trước trong vòng hai tuần giúp bạn có nhiều thời gian để mua sắm cho gói tốt nhất và bạn vẫn sẽ có được mức giá rẻ nhất. Bạn càng đợi lâu để mua bảo hiểm chuyến đi, thì nó càng trở nên đắt hơn.

Dù bạn đi du lịch gần hay xa, tùy trường hợp, bảo hiểm chuyến đi có thể là một lựa chọn khả thi để giảm bớt chi phí nếu không may xảy ra. Với các dịch vụ như InsureMyTrip, bạn có thể tạo một chương trình bảo hiểm dựa trên tình huống du lịch đặc biệt của mình. Không có hai tình huống nào được đối xử bình đẳng. Du lịch an toàn!