Không trực tiếp. IRDA không cho phép tải dựa trên yêu cầu.

Nhưng theo cách lặng lẽ, bí mật và ranh ma.

Bằng cách nào?

Hãy cùng tìm hiểu trong bài viết này.

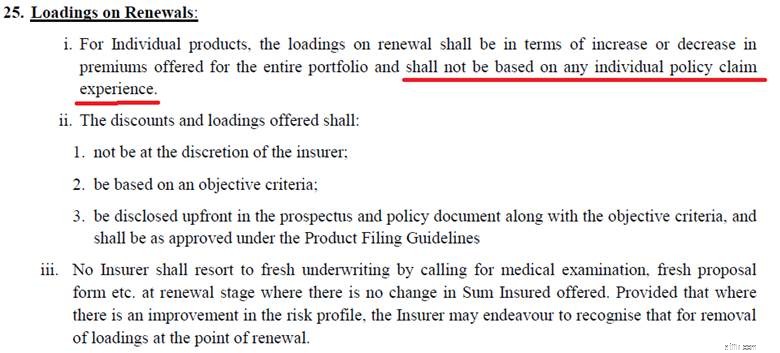

Tải dựa trên khiếu nại có nghĩa là tăng phí bảo hiểm vì bạn đã yêu cầu bồi thường trong hợp đồng.

Quy định bảo hiểm y tế của IRDA không cho phép tính phí dựa trên yêu cầu bồi thường.

Điều này có nghĩa là công ty bảo hiểm không thể tăng phí bảo hiểm của bạn đơn giản bởi vì bạn đã yêu cầu bồi thường vào năm trước.

Điều này được viết rõ ràng trong Quy định bảo hiểm y tế IRDA năm 2016. In đen trắng.

Lưu ý rằng các công ty bảo hiểm vẫn có thể tăng phí bảo hiểm khi bạn lớn lên hoặc do những sửa đổi chung trong chính sách bảo lãnh phát hành, nhưng việc tăng phí bảo hiểm đó phải áp dụng như nhau cho tất cả các chủ hợp đồng của cùng một chương trình. Họ không thể chỉ tăng phí bảo hiểm một cách có chọn lọc đối với những người đã yêu cầu bồi thường trong năm hợp đồng trước đó.

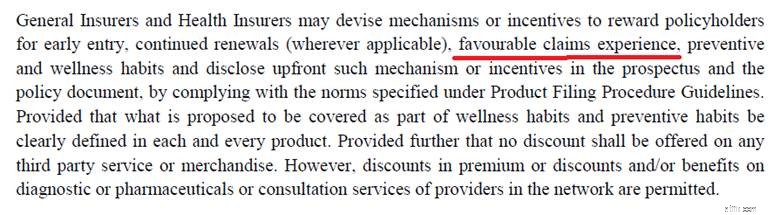

Tuy nhiên, trong khi không cho phép tải dựa trên yêu cầu, IRDA đã để lại một lỗ hổng. Sao chép đoạn trích từ Quy định về Bảo hiểm Y tế năm 2016.

Công ty bảo hiểm không thể PHẠT bạn vì yêu cầu bồi thường.

Nhưng họ có thể THƯỞNG cho bạn vì KHÔNG xác nhận quyền sở hữu.

Và đây chính là kẽ hở mà các công ty bảo hiểm đang sử dụng để lách các hạn chế liên quan đến việc tính phí dựa trên yêu cầu bồi thường.

Không nói rằng tất cả các công ty bảo hiểm đang làm điều này. Thật không may, công ty bảo hiểm của tôi đang làm việc này.

Khi tôi gia hạn phí bảo hiểm y tế của mình, tôi nhận thấy có một dòng mục lạ trong biên lai phí bảo hiểm.

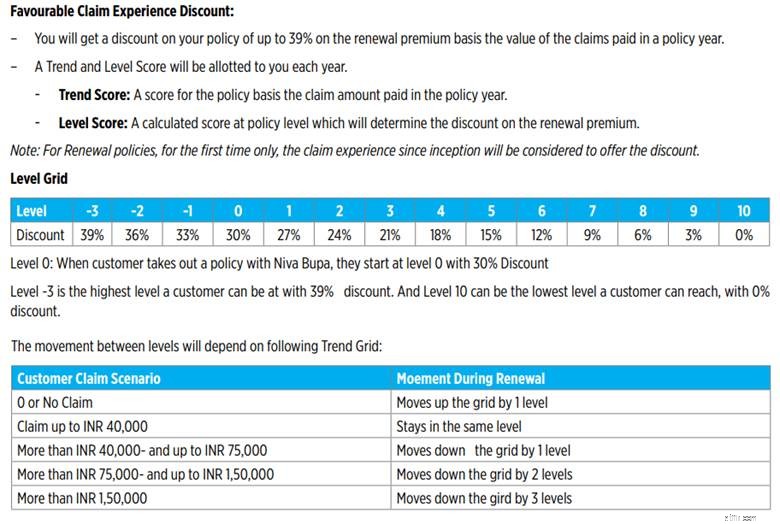

Giảm giá trải nghiệm yêu cầu thuận lợi =~16.000

Khoản giảm giá này gần bằng 50% phí bảo hiểm cuối cùng. Thực tế, nếu không có chiết khấu như vậy, phí bảo hiểm sẽ cao hơn gần 50%. Rất lớn phải không?

Trong biên lai năm trước không có người đứng đầu như vậy. Rõ ràng đây là điều mới được đưa ra và không phải không có lý do. Nhìn chung, sự thay đổi về phí bảo hiểm cuối cùng (so với năm ngoái) là không đáng kể. Một phần nguyên nhân cũng là việc cắt giảm GST. Tuy nhiên, số tiền chiết khấu rõ ràng (hoặc %) đã được điều chỉnh để giữ phí bảo hiểm ổn định.

Không có mô tả nào về “Giảm giá trải nghiệm yêu cầu thuận lợi” trong tài liệu chính sách. Tuy nhiên, khi tôi tìm kiếm trên trang web của công ty bảo hiểm, tôi tìm thấy đoạn trích sau đây về một chương trình khác. Công bằng mà nói thì điều này cũng áp dụng cho kế hoạch của tôi.

Nếu bạn xem xét cách tiếp cận này và cách nó có thể được điều chỉnh cho những người mua bảo hiểm thay đổi ngắn hạn thì tiềm năng là rất lớn. Đối với người bảo hiểm. Không dành cho bạn.

Không có gì là đen trắng như vậy. Đó là lý do tại sao điều quan trọng là phải xem xét quan điểm của các công ty bảo hiểm.

Hãy nhớ rằng các công ty bảo hiểm là doanh nghiệp vì lợi nhuận và phải tạo ra đủ lợi nhuận.

Giả sử công ty bảo hiểm không kiếm đủ tiền từ chương trình bảo hiểm y tế. Và tại sao điều đó lại xảy ra?

Bởi vì công ty bảo hiểm đang nhận được một số yêu cầu bồi thường theo hợp đồng. Nhiều hơn những gì nó mong muốn.

Công ty bảo hiểm có thể làm gì?

Hơn nữa, lưu ý rằng việc tăng phí bảo hiểm không thực sự liên quan đến mức độ nghiêm trọng của tình trạng của bạn . Cơ cấu giảm/khôi phục chiết khấu được công bố trong nội dung chính sách. Nó không phải là tùy tiện, mặc dù công ty bảo hiểm luôn có thể thay đổi cấu trúc. Ngoài ra, việc tải (giảm chiết khấu) không phải là vĩnh viễn. Bạn có thể đã đưa ra yêu cầu làm giảm khoản chiết khấu vào năm tới. Tuy nhiên, nếu bạn không yêu cầu bồi thường trong những năm tới, % chiết khấu sẽ tăng trở lại.

Giả sử phí bảo hiểm cơ bản của bạn (trước khi giảm giá yêu cầu bồi thường trải nghiệm) là 50.000 Rs và nó sẽ giữ nguyên như vậy trong 5 năm tới. Suy nghĩ mơ hồ, nhưng hãy chơi cùng. Công ty bảo hiểm đưa ra mức chiết khấu 30% trên phí bảo hiểm. Vì vậy, bạn phải trả 35.000 Rs ròng. Bạn đã yêu cầu bồi thường 10 Rs. Nếu công ty bảo hiểm của bạn cũng có ma trận chiết khấu tương tự như của tôi thì % chiết khấu của bạn sẽ giảm xuống còn 21%.

Giả sử phí bảo hiểm trước chiết khấu vẫn giữ nguyên là 50.000 Rs. Bạn sẽ được giảm giá gia hạn yêu cầu bồi thường là 21%. 10.500 Rs. Phí bảo hiểm cuối cùng sẽ là 39.500 Rs.

Năm Cao cấp Số tiền yêu cầu bồi thườngLưu ý :“Đủ” mang tính chủ quan. Không khó để thấy các công ty bảo hiểm có thể bảo vệ bất kỳ hành động nào dưới chiêu bài kiếm đủ tiền như thế nào.

Nếu nó đi như vịt và kêu như vịt thì đó là vịt.

Không có sự ngụy trang nào có thể che giấu được ý định thực sự.

Tải dựa trên xác nhận quyền sở hữu đã hoạt động tốt và thực sự trở lại.

Và, với tư cách là người mua bảo hiểm, chúng ta cần phải cẩn thận. Các công ty bảo hiểm có thể chỉ đang thử nghiệm tình hình. Một khi thông lệ này được chấp nhận (ngay cả khi kín đáo) trong ngành, các công ty bảo hiểm có thể tăng phí bảo hiểm cơ bản (điều này dù sao cũng xảy ra) và thực hiện các thay đổi bất lợi đối với ma trận giảm giá yêu cầu bồi thường một cách thường xuyên. Thất bại gấp đôi cho các chủ hợp đồng.

IRDA phải làm rõ ý nghĩa của các ưu đãi đối với người mua bảo hiểm dựa trên “Trải nghiệm yêu cầu bồi thường thuận lợi”. Rõ ràng là động cơ này đang được sử dụng để tránh các hạn chế về tải dựa trên yêu cầu . Thông qua những động thái như vậy, các công ty bảo hiểm đang bám sát nội dung của quy định về bảo hiểm y tế chứ không tuân theo tinh thần của quy định.

Mục đích đằng sau việc đề cập đến “Trải nghiệm yêu cầu bồi thường thuận lợi” hẳn là nhằm mang lại sức khỏe tốt và mức phí bảo hiểm thấp hơn cho những người không yêu cầu. Các công ty bảo hiểm đang sử dụng điều này để xử phạt những yêu cầu bồi thường đó.

Sẽ yêu cầu IRDA thực hiện một trong 2 việc sau.

Tôi cũng đã trình bày sự phát triển này từ quan điểm của một công ty bảo hiểm. Tuy nhiên, dựa trên cách hành xử của các công ty bảo hiểm trong nhiều năm qua, tôi không tin tưởng các công ty bảo hiểm. Và tôi chắc chắn rằng hầu hết người mua bảo hiểm đều có chung cảm giác này.

Do đó, IRDA nên xem xét những nỗ lực tinh vi này nhằm mang lại hoạt động tải dựa trên yêu cầu bồi thường. IRDA không thể cho phép các công ty bảo hiểm được tự do xử lý vấn đề này.

Chủ đề trên X của Bảo hiểm Beshak