Dưới áp lực về thời gian để tiết kiệm thuế, bạn đã mua một gói bảo hiểm nhân thọ truyền thống vào tuần cuối cùng của tháng 3 với phí bảo hiểm hàng năm là 1 lac. Sau vài tháng, khi có thời gian để đánh giá sản phẩm, bạn lại thấy không thích nó chút nào.

Bạn muốn loại bỏ kế hoạch này nhưng thời gian xem miễn phí đã kết thúc.

Và khi bạn kiểm tra với công ty bảo hiểm về chi phí hoàn trả, bạn được thông báo một cách lịch sự rằng bạn sẽ không nhận lại được gì vì bạn chỉ phải trả một khoản phí bảo hiểm. Tai ương của bạn không kết thúc ở đó. Ngay cả khi bạn có đủ kiên nhẫn và tiền để trả thêm một vài khoản trả góp cao cấp, bạn cũng không nhận được nhiều sự nhẹ nhõm. Trong những năm đầu, nếu rút lui, bạn sẽ không được hoàn lại quá 30-40% tổng số phí bảo hiểm.

Không biết nên gọi đây là tốt hay xấu. Nhiều nhà đầu tư gắn bó với những kế hoạch như vậy (mặc dù không thích chúng) chỉ vì chi phí đầu hàng. Điều tốt là khoản phí hoàn trả cao như vậy giúp các nhà đầu tư tuân thủ kỷ luật đầu tư và tăng số tiền tiết kiệm của họ.

Điều tồi tệ là các hình phạt rút lui quá cao như vậy sẽ tước đi quyền tự do của các nhà đầu tư.

Điều gì sẽ xảy ra nếu sau này bạn nhận ra rằng sản phẩm đó không tốt cho việc đạt được mục tiêu của mình? Hoặc sản phẩm mang lại lợi nhuận cực thấp?

Điều gì sẽ xảy ra nếu sau này bạn nhận ra rằng mình đã đăng ký với mức phí bảo hiểm quá cao?

Bạn chỉ đang bị mắc kẹt. Không thể làm gì cả. Và điều đó không bao giờ tốt nếu xét theo quan điểm của khách hàng.

Lý do chính là tính chất hoa hồng được trả trước khi bán các sản phẩm bảo hiểm truyền thống. “Được nạp trước” có nghĩa là phần lớn số tiền bồi thường cho việc bán hàng được trả trong những năm đầu. Ví dụ:trong việc bán các sản phẩm bảo hiểm nhân thọ truyền thống, hoa hồng năm đầu tiên có thể lên tới 40% phí bảo hiểm hàng năm.

Bây giờ, nếu bạn từ bỏ kế hoạch trong vòng một vài năm và tiền hoa hồng không thể lấy lại được, ai sẽ chịu chi phí hoàn trả phí bảo hiểm cho bạn? Do đó, bạn sẽ bị phạt nặng nếu từ bỏ kế hoạch.

Bản chất hoa hồng được trả trước cũng khuyến khích việc bán nhầm của các đại lý và trung gian bảo hiểm. Tôi đã xem xét rất nhiều trường hợp bán sai trắng trợn của các trung gian bảo hiểm, đặc biệt là các ngân hàng, trên blog này.

Tôi KHÔNG nói rằng tất cả các đại lý và trung gian bảo hiểm đều xấu. Tôi chắc chắn có nhiều người đang làm một công việc tuyệt vời. Nhưng tôi phải nói rằng động cơ bán hàng và lợi ích của nhà đầu tư không đồng đều.

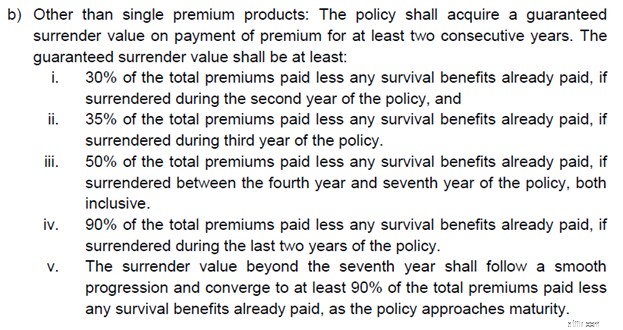

IRDA nhận ra rằng mọi thứ không ổn với việc bán bảo hiểm nhân thọ truyền thống. Chi phí đầu hàng là một trong số đó. Chi phí rút lui quá cao và không thể biện minh được.

Tại sao chủ đầu tư lại phải mất tất cả hoặc nói 3/4 số tiền nếu không thích sản phẩm?

Do đó, IRDA đã đề xuất thay đổi. Chỉ là một lời đề nghị. Đã mời bình luận. Không có gì là cuối cùng.

Hãy để chúng tôi hiểu qua sự trợ giúp của hình ảnh minh họa. Và tôi lấy ví dụ từ chính đề xuất của IRDA.

Giả sử phí bảo hiểm hàng năm là 1 lac.

Và ngưỡng là 25.000 Rs.

Bạn đã đóng phí bảo hiểm trong 3 năm. 1 lac X 3 =Tổng phí bảo hiểm đã trả là 3 lac.

Do đó, phí đầu hàng sẽ chỉ áp dụng đối với 25.000 X 3 =75.000 Rs.

Giả sử bạn chỉ có thể nhận lại 35% số tiền bảo hiểm đó nếu bạn từ bỏ sau 3 năm.

Vì vậy, trong số 75.000 Rs này, chỉ có 35% sẽ được trả lại. Bạn nhận lại được 26.250 Rs.

Phần còn lại (1 lac – 25.000 Rs) X 3 =2,25 lac sẽ không bị tính phí đầu hàng.

Do đó, số tiền ròng được trả lại cho bạn =2,25 Rs + 26.250 =2,51.250 Rs. Giá trị này được gọi là Giá trị đầu hàng được đảm bảo đã điều chỉnh và sẽ là giá trị đầu hàng tối thiểu.

Giá trị đầu hàng sẽ cao hơn (Giá trị đầu hàng được đảm bảo đã điều chỉnh, Giá trị đầu hàng đặc biệt).

Không chắc chắn về cách tính giá trị Đầu hàng Đặc biệt. Vì vậy, chúng ta hãy tập trung vào Giá trị đầu hàng được đảm bảo đã điều chỉnh.

Đây là một cải tiến lớn so với những gì bạn sẽ nhận được nếu từ bỏ chính sách hiện tại ngay bây giờ.

Mặc dù trước đây tôi khá chỉ trích IRDA nhưng tôi phải nói rằng đây là một đề xuất cực kỳ thân thiện với khách hàng của IRDA.

Vẫn chưa rõ “Ngưỡng” này sẽ được tính toán hoặc đạt đến như thế nào.

Nó có thể là một số tiền tuyệt đối hoặc một tỷ lệ phần trăm phí bảo hiểm hàng năm. Hoặc một cách tiếp cận hỗn hợp.

Ngưỡng càng thấp thì càng tốt cho nhà đầu tư.

Theo tôi hiểu, các công ty bảo hiểm sẽ có toàn quyền quyết định số tiền ngưỡng.

IRDAI đã đặt ra các quy tắc rộng rãi về giá trị đầu hàng tối thiểu. Sao chép một đoạn trích từ đề xuất.

Thành thật mà nói, nó không nói gì về việc đạt đến ngưỡng đó như thế nào.

Tôi cũng không chắc liệu IRDA đang đề cập đến “Tổng phí bảo hiểm đã trả” hay “Tổng phí bảo hiểm ngưỡng áp dụng” khi đề cập đến “Tổng phí bảo hiểm”. Nếu là “Tổng số phí bảo hiểm đã trả” thì đề xuất này có thể không chiếm nhiều ý nghĩa. Các công ty bảo hiểm có thể chỉ cần giữ “Ngưỡng bảo hiểm” khá cao.

Chúng ta sẽ phải chờ xem.

Như đã đề cập, IRDA vừa đưa ra đề xuất và mời góp ý.

Các công ty bảo hiểm sẽ không thích điều này. Các đại lý/trung gian bảo hiểm cũng sẽ không thích điều này.

Do đó, hãy chờ đợi sự phản kháng từ ngành bảo hiểm.

Nhưng tại sao?

Nếu phí đầu hàng thực sự giảm (như đề xuất), có thể khó duy trì tính chất trả trước của hoa hồng trong các kế hoạch truyền thống. Hoặc công ty bảo hiểm sẽ phải đưa ra các điều khoản thu hồi trong các kế hoạch truyền thống. Dù thế nào đi nữa, các đối tác phân phối (đại lý bảo hiểm) của họ sẽ không thích điều này. Và sự khuyến khích thay đổi mọi thứ. Liệu các đại lý bảo hiểm có xu hướng bán các gói truyền thống nếu hoa hồng ban đầu không quá cao?

Chúng ta sẽ phải xem liệu đề xuất này có được chấp nhận hay không. Sẽ có sự phản kháng từ ngành công nghiệp. Chúng ta sẽ phải xem liệu IRDA có thể chống lại mọi áp lực mà không làm loãng các điều khoản của đề xuất hay không. Như tôi đã đề cập ở phần trước, việc chơi đùa một chút trong định nghĩa/giải thích “Ngưỡng nâng cao” có thể khiến thay đổi không hiệu quả.

Hãy nhớ rằng LIC cũng bị ảnh hưởng và nó bán rất nhiều gói bảo hiểm nhân thọ truyền thống.

Chúng tôi sẽ sớm tìm ra.

Nhân tiện, liệu sự thay đổi này (nếu được chấp nhận) có làm cho các kế hoạch truyền thống trở nên hấp dẫn hơn để đầu tư không?

Không, không phải vậy.

Sự thay đổi cụ thể này chỉ liên quan đến việc từ bỏ chính sách. Không có gì thay đổi nếu bạn dự định giữ cho đến khi đáo hạn. Do đó, nếu bạn phải đầu tư vào sản phẩm đó, hãy đầu tư xứng đáng.

Dự thảo Quy định về Sản phẩm Tiếp xúc 2023 ngày 12 tháng 12 năm 2023

Tuyên bố miễn trừ trách nhiệm: Việc đăng ký do SEBI cấp, tư cách thành viên của BASL và chứng nhận từ NISM không đảm bảo hiệu quả hoạt động của bên trung gian hoặc mang lại bất kỳ sự đảm bảo nào về lợi nhuận cho nhà đầu tư. Đầu tư vào thị trường chứng khoán chịu rủi ro thị trường. Đọc kỹ tất cả các tài liệu liên quan trước khi đầu tư.

Bài đăng này chỉ nhằm mục đích giáo dục và KHÔNG phải là lời khuyên đầu tư. Đây không phải là khuyến nghị đầu tư hoặc KHÔNG đầu tư vào bất kỳ sản phẩm nào. Chứng khoán, công cụ hoặc chỉ số được trích dẫn chỉ nhằm mục đích minh họa và không mang tính khuyến nghị. Quan điểm của tôi có thể bị sai lệch và tôi có thể chọn không tập trung vào các khía cạnh mà bạn cho là quan trọng. Mục tiêu tài chính của bạn có thể khác. Bạn có thể có một hồ sơ rủi ro khác. Bạn có thể đang ở một giai đoạn cuộc đời khác với tôi. Do đó, bạn KHÔNG được đưa ra quyết định đầu tư dựa trên bài viết của tôi. Không có giải pháp nào phù hợp cho tất cả trong đầu tư. Điều có thể là một khoản đầu tư tốt cho một số nhà đầu tư nhất định có thể KHÔNG tốt cho những nhà đầu tư khác. Và ngược lại. Do đó, hãy đọc và hiểu các điều khoản và điều kiện của sản phẩm, đồng thời xem xét hồ sơ rủi ro, yêu cầu và mức độ phù hợp của bạn trước khi đầu tư trong bất kỳ sản phẩm đầu tư nào hoặc theo một phương pháp đầu tư.