LIC vừa tung ra sản phẩm bảo hiểm nhân thọ mới. LIC Jeevan Utsav (Kế hoạch số 871).

Trong bài đăng này, hãy cùng phân tích LIC Jeevan Utsav và xem nó hoạt động như thế nào.

Những điểm tốt, điểm xấu và lợi nhuận mà bạn có thể mong đợi. Và cuối cùng, bạn có nên đầu tư không?

Không liên kết có nghĩa là LIC Jeevan Utsav KHÔNG phải là ULIP. Đó là một kế hoạch truyền thống.

Kế hoạch không tham gia có nghĩa là lợi nhuận từ LIC Jeevan Utsav được đảm bảo. Nói cách khác, bạn sẽ biết trước bạn sẽ nhận được bao nhiêu (và khi nào) từ kế hoạch. Không có sự nhầm lẫn xung quanh tiền thưởng, v.v.

Điều này cũng có nghĩa là bạn có thể tính XIRR (hoặc lợi nhuận ròng) từ gói này trước khi mua gói.

Lưu ý “Trả lại được đảm bảo” không có nghĩa là trả lại tốt. Cũng có thể là lợi nhuận kém. Đó là điều chúng ta sẽ tìm hiểu sau trong bài đăng này.

Để biết thêm về các loại sản phẩm bảo hiểm nhân thọ khác nhau và cách bạn có thể xác định mình sẽ mua gói bảo hiểm nào trong vòng 2 phút, hãy tham khảo bài đăng này.

Trong trường hợp qua đời trong thời hạn hợp đồng, người được đề cử sẽ nhận được:

Quyền lợi tử vong =Số tiền bảo hiểm khi tử vong + Các khoản bổ sung được đảm bảo tích lũy

Số tiền bảo hiểm khi tử vong =Cao hơn (Số tiền bảo hiểm cơ bản + Khoản bổ sung được đảm bảo tích lũy, 7 X Phí bảo hiểm hàng năm)

Quyền lợi tử vong không thể thấp hơn 105% tổng số phí bảo hiểm đã trả.

Bây giờ, cờ lê đang được chế tạo.

Với công thức về Số tiền bảo hiểm khi tử vong (SAD), có thể SAD không được vượt quá 10 X Phí bảo hiểm hàng năm.

Nếu Số tiền bảo hiểm khi tử vong không vượt quá (hoặc bằng) 10 lần Phí bảo hiểm hàng năm thì quyền lợi khi đáo hạn/tử vong sẽ không được miễn thuế.

Lưu ý rằng tiền trợ cấp tử tuất vẫn sẽ được miễn thuế.

Vì đây là kế hoạch trọn đời nên chính sách này sẽ có hiệu lực cho đến khi bạn còn sống.

Do đó, không có khái niệm về lợi ích đáo hạn ở đây. Giống như một chương trình bảo hiểm nhân thọ có thời hạn.

Nhưng chính sách này có những lợi ích tồn tại như chúng ta sẽ thảo luận trong phần tiếp theo.

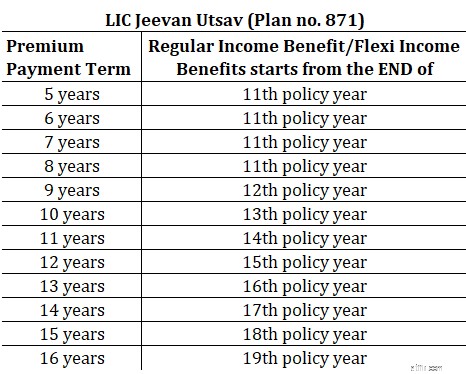

Đây là về lợi ích sinh tồn.

Theo biến thể Thu nhập thường xuyên , chủ hợp đồng sẽ nhận được thu nhập bằng 10% Số tiền bảo hiểm cơ bản hàng năm. Cho đến khi người giữ hợp đồng qua đời.

Thu nhập bắt đầu khi nào?

Theo bảng sau.

Biến thể Thu nhập Linh hoạt không quá khác biệt. Nó chỉ cung cấp tùy chọn để tích lũy các khoản thanh toán hàng năm này. Vì vậy, bạn có thể chọn không nhận khoản thanh toán và để số tiền đó ở trong LIC.

Số tiền không được rút sẽ tích lũy tiền lãi (lãi) với tỷ lệ 5,5%/năm. cho đến khi bạn rút tiền.

Bạn có thể rút tới 75% quyền lợi linh hoạt tích lũy (cùng với tiền lãi) một lần trong năm hợp đồng.

Vì không có nhiều khác biệt giữa hai biến thể nên bạn có thể thay đổi/chỉ định tùy chọn (thông thường hoặc linh hoạt) cho đến 6 tháng trước khi bắt đầu nhận trợ cấp thu nhập.

Các khoản bổ sung được đảm bảo không có vai trò gì trong việc tính toán lợi ích sinh tồn.

Chỉ có hiệu lực khi tính trợ cấp tử tuất.

Ghi nhớ Quyền lợi tử vong =Số tiền bảo hiểm khi tử vong + Các khoản bổ sung được đảm bảo tích lũy

Cách tính khá đơn giản.

Hàng năm, cho đến khi kết thúc thời hạn thanh toán phí bảo hiểm, hợp đồng sẽ tích lũy các khoản Bổ sung được đảm bảo với tỷ lệ 40 phần nghìn Số tiền bảo hiểm cơ bản.

Vì vậy, nếu Số tiền bảo hiểm cơ bản là 5 lac và thời hạn thanh toán phí bảo hiểm là 10 năm thì hợp đồng sẽ tích lũy 40 X (5 lac/1.000) =khoản bổ sung được đảm bảo trị giá 20.000 Rs.

Lưu ý rằng những khoản bổ sung được đảm bảo này sẽ chỉ tích lũy trong thời hạn thanh toán phí bảo hiểm. Sau khi thời hạn thanh toán phí bảo hiểm kết thúc, sẽ không có khoản bổ sung đảm bảo nào được tích lũy nữa.

Và số tiền tích lũy này sẽ được thanh toán cùng với Số tiền bảo hiểm cơ bản sẽ được trả cho người được chỉ định khi chủ hợp đồng hết hạn.

Điểm hay của LIC Jeevan Utsav là bạn có thể tính XIRR (lợi nhuận ròng) từ kế hoạch này trước khi đầu tư.

Giả định duy nhất bạn phải đưa ra là tuổi thọ. Bạn sẽ sống được bao lâu?

Tại sao? Bởi vì chương trình chỉ kết thúc khi người mua bảo hiểm qua đời.

Để tính toán lợi nhuận, hãy giả sử tuổi chết là 90 tuổi.

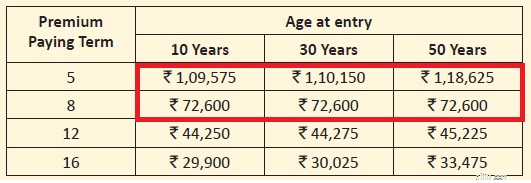

Tôi sao chép phí bảo hiểm chỉ định cho Số tiền bảo hiểm cơ bản là 5 lac cho các độ tuổi khác nhau và điều khoản thanh toán phí bảo hiểm.

Bạn sẽ thấy ngay vấn đề.

Số tiền bảo hiểm khi tử vong =Cao hơn (Số tiền bảo hiểm cơ bản, 7 lần Phí bảo hiểm hàng năm).

Vì Số tiền bảo hiểm cơ bản là 5 Rs nên quyền lợi tử vong tối thiểu (Số tiền bảo hiểm khi tử vong) nhỏ hơn 10 lần Phí bảo hiểm hàng năm cho các phần được đánh dấu màu ĐỎ.

Trong những trường hợp này, phúc lợi còn sống sẽ phải chịu thuế.

Do đó, với thời hạn thanh toán phí bảo hiểm ngắn hơn, bạn có thể gặp phải vấn đề về thuế này.

Nếu bạn quan tâm đến gói này, hãy xem xét khía cạnh này và chọn thời hạn thanh toán phí bảo hiểm phù hợp. Ngoài ra, Ngân sách Liên minh 2023 đã cung cấp lợi ích đáo hạn/tồn tại từ các gói truyền thống với phí bảo hiểm tích lũy hàng năm vượt quá 5 Rs phải chịu thuế. Hãy xem xét khía cạnh này nữa.

Một người 30 tuổi mua gói thời hạn thanh toán phí bảo hiểm 12 năm với Số tiền bảo hiểm cơ bản là 5 Rs.

Phí bảo hiểm trước thuế sẽ là 44.275 Rs.

Phí bảo hiểm năm đầu tiên bao gồm. thuế GST 4,5% sẽ là 46.267 Rs.

Phí bảo hiểm trong những năm tiếp theo bao gồm. thuế GST 2,25% sẽ là 45.271 Rs.

Lợi ích sinh tồn

Từ cuối năm hợp đồng thứ 15, anh ta sẽ nhận được 10% X 5 lac =50.000 Rs mỗi năm.

Vì chúng tôi giả định tuổi chết là 90 nên khoản thanh toán này sẽ tiếp tục trong 90 – (30 + 15) +1 =46 năm.

Quyền lợi tử vong

Các khoản bổ sung được đảm bảo sẽ tích lũy với tỷ lệ 40 * 5 lac/1000 =20.000 Rs mỗi năm trong 12 năm.

Vậy là 2,4 lac Rs.

Quyền lợi tử vong =Số tiền bảo hiểm cơ bản + Các khoản bổ sung được đảm bảo tích lũy =5 Rs + 2,4 lac =7,4 Rs

XIRR cho khoản đầu tư như vậy sẽ là 5,60% mỗi năm. Vì qua đời ở tuổi 90.

Nếu qua đời ở tuổi 80 thì XIRR sẽ là 5,55%.

Bạn phải quyết định xem đây có phải là khoản lợi nhuận đủ tốt cho bạn hay không.

Lưu ý :Đối với trường hợp rất cụ thể này, vì Số tiền bảo hiểm khi tử vong (5 lac) lớn hơn 10 lần phí bảo hiểm hàng năm nên quyền lợi tử vong sẽ được miễn thuế.

Tôi không được phép đưa ra câu trả lời trắng đen.

Ngoài ra, tôi đã tránh xa việc tối ưu hóa các khoản đầu tư quá nhiều. Giờ đây, tôi đã dần cảm thấy ổn với những khoản đầu tư trung bình cho phép tôi ngủ yên. Và bạn cũng có thể nhận thấy điều này trong các bài viết của tôi.

Với tư cách là nhà đầu tư, chúng ta có thể có những kỳ vọng khác với một sản phẩm đầu tư. Ví dụ:tôi có thể thích một khoản đầu tư có lợi nhuận tiềm năng cao hơn (và rủi ro cao hơn) nhưng bạn có thể cảm thấy thoải mái với lợi nhuận trung bình nhưng ổn định.

Xét cho cùng, tài chính cá nhân mang tính cá nhân hơn tài chính.

Hãy cùng xem những điểm tốt.

Một sản phẩm đơn giản.

Từ quan điểm của nhà đầu tư, sản phẩm này rất dễ hiểu và dễ liên tưởng. Tôi trả Rs X mỗi năm trong 5-16 năm tới. Sau đó, tôi nhận được Rs Y mỗi năm suốt đời. Sau đó, sau khi qua đời, gia đình sẽ nhận được một số tiền.

Đảm bảo. Không có chỗ cho sự nhầm lẫn. Rất dễ hiểu.

Cho dù tôi có thích sản phẩm này hay không HOẶC lợi nhuận tốt hay xấu thì những sản phẩm này thường thu hút được nhiều nhà đầu tư.

Tôi có thể tự tin nói điều này vì khách hàng thường hỏi tôi câu hỏi này.

Tôi có thói quen cố gắng tối ưu hóa mọi thứ và đề xuất các giải pháp phức tạp (không hẳn là tốt). Vâng, bạn có ý chí tự do.

Những điểm chưa tốt

Thông thường thiếu tính linh hoạt. Bạn không thể thức dậy vào một ngày nào đó và quyết định thoát khỏi khoản đầu tư này. Bạn sẽ không nhận lại được nhiều tiền đầu tư nếu thoát lệnh trước thời hạn.

Lợi nhuận, mặc dù được đảm bảo, dường như không đáng kể đối với một khoản đầu tư dài hạn. Nhưng đó chỉ là tôi. Những ưu tiên/kỳ vọng của bạn có thể khác.

Nếu bạn quan tâm đến sản phẩm này thì đừng bỏ qua góc độ thuế.

Như đã thảo luận trước đó trong bài viết này, không phải tất cả sự kết hợp giữa phí bảo hiểm và thời hạn thanh toán phí bảo hiểm đều có thể đáp ứng tiêu chí miễn thuế (Trợ cấp tử vong tối thiểu>=10 X Phí bảo hiểm hàng năm). Hãy ghi nhớ khía cạnh này.

Trong ví dụ tôi đã xem xét, trợ cấp còn sống được miễn thuế vì nó đáp ứng tiêu chí. Đối với trường hợp của bạn và sự kết hợp ưa thích, điều đó có thể không xảy ra.

Việc xử lý thuế có thể ảnh hưởng nghiêm trọng đến tờ khai sau thuế của bạn.

Lợi nhuận từ các gói truyền thống cũng phụ thuộc vào độ tuổi của bạn. Mọi thứ khác đều giống nhau, lợi nhuận giảm dần theo độ tuổi gia nhập. Tôi đã đưa ra kết quả cho một người 30 tuổi. Tuổi của bạn có thể khác.

Ưu điểm là bạn có thể tính toán trước XIRR của mình (trước cả khi mua sản phẩm). Và quyết định xem lợi nhuận có đủ tốt cho bạn hay không.

Ngoài ra, đừng quên sự thay đổi về thuế đã xảy ra vào đầu năm nay về việc xử lý thuế đối với các kế hoạch truyền thống. Đối với các gói truyền thống được mua sau ngày 31 tháng 3 năm 2023, nếu phí bảo hiểm tích lũy hàng năm vượt quá 5 lac, thì số tiền trợ cấp đáo hạn/tồn tại từ các gói đó sẽ phải chịu thuế.

Tài liệu giới thiệu và chính sách của LIC Jeevan Utsav trên trang web LIC

Tuyên bố từ chối trách nhiệm: Việc đăng ký do SEBI cấp, tư cách thành viên của BASL và chứng nhận từ NISM không đảm bảo hiệu quả hoạt động của bên trung gian hoặc mang lại bất kỳ sự đảm bảo nào về lợi nhuận cho nhà đầu tư. Đầu tư vào thị trường chứng khoán chịu rủi ro thị trường. Đọc kỹ tất cả các tài liệu liên quan trước khi đầu tư.

Bài đăng này chỉ nhằm mục đích giáo dục và KHÔNG phải là lời khuyên đầu tư. Đây không phải là khuyến nghị đầu tư hoặc KHÔNG đầu tư vào bất kỳ sản phẩm nào. Chứng khoán, công cụ hoặc chỉ số được trích dẫn chỉ nhằm mục đích minh họa và không mang tính khuyến nghị. Quan điểm của tôi có thể bị sai lệch và tôi có thể chọn không tập trung vào các khía cạnh mà bạn cho là quan trọng. Mục tiêu tài chính của bạn có thể khác. Bạn có thể có một hồ sơ rủi ro khác. Bạn có thể đang ở một giai đoạn cuộc đời khác với tôi. Do đó, bạn KHÔNG được đưa ra quyết định đầu tư của mình dựa trên các bài viết của tôi. Không có giải pháp nào phù hợp cho tất cả trong đầu tư. Điều có thể là một khoản đầu tư tốt cho một số nhà đầu tư nhất định có thể KHÔNG tốt cho những nhà đầu tư khác. Và ngược lại. Do đó, hãy đọc và hiểu các điều khoản và điều kiện của sản phẩm, đồng thời xem xét hồ sơ rủi ro, yêu cầu và mức độ phù hợp của bạn trước khi đầu tư trong bất kỳ sản phẩm đầu tư nào hoặc theo một phương pháp đầu tư.

Khi nào nhà tuyển dụng có thể giữ lại tiền lương của bạn?

Cách ghi lại mục nhập nhật ký tích lũy cho kỳ nghỉ

Đây là những gì sẽ xảy ra với 401 (k) của bạn sau khi sáp nhập hoặc mua lại công ty

Những gì tôi đã học được trong 5 năm viết blog về tài chính cá nhân.

Giải pháp thay thế giá rẻ để xây dựng nhà kho