LIC gần đây đã đưa ra một kế hoạch nhằm tài trợ cho giáo dục đại học của trẻ em. LIC Amritbaal (Kế hoạch 874). Do đó, đây là một đánh giá khác.

Mặc dù tôi thường có thành kiến với các sản phẩm kết hợp bảo hiểm và đầu tư, nhưng chúng ta hãy bắt đầu bài đánh giá này bằng một lưu ý tích cực.

Tôi phải thừa nhận rằng có một số điều mà chỉ sản phẩm bảo hiểm mới làm được. Và các quỹ tương hỗ thì không thể.

Chúng ta hãy xem xét một tuyên bố vấn đề.

Bạn không thể làm điều này thông qua các quỹ tương hỗ. Chỉ có thể làm được điều này thông qua các sản phẩm bảo hiểm.

Các quỹ tương hỗ không thể cung cấp lợi nhuận miễn thuế hoặc được đảm bảo. Đúng, quỹ tương hỗ là một phương tiện tốt để tích lũy vốn nhưng không có cách nào đảm bảo rằng khoản đầu tư hàng năm của bạn sẽ tiếp tục ngay cả khi bạn không ở đó. Và bạn phải tự mình lên kế hoạch rút tiền.

Điều thú vị là các sản phẩm bảo hiểm luôn có lợi thế này so với các quỹ tương hỗ. Tuy nhiên, tôi không có thiện cảm với nhiều sản phẩm như vậy. Tại sao?

Bởi vì vẫn còn nhiều vấn đề tồn tại. Lợi nhuận thấp và thiếu tính linh hoạt là những nguyên nhân nổi bật.

Giá vé LIC Amritbaal như thế nào? Hãy cùng chúng tôi tìm hiểu.

Nếu bạn nhìn vào giới hạn độ tuổi nhập cảnh và độ tuổi xuất cảnh, có thể dễ dàng nhận thấy rằng sản phẩm này được thiết kế để giúp bạn tiết kiệm cho việc học hành của con cái hoặc kết hôn.

Đây là lời cảnh báo quan trọng ở đây.

Bảo hiểm nhân thọ là tính mạng của đứa trẻ. Và không phải cha mẹ.

Do đó, gia đình sẽ không nhận được gì trong trường hợp cha mẹ qua đời. Đây là một vấn đề phải không? Và LIC cũng hiểu điều này. Và có một giải pháp cho vấn đề này, mặc dù khá tốn kém. Thông tin thêm về điều này sau.

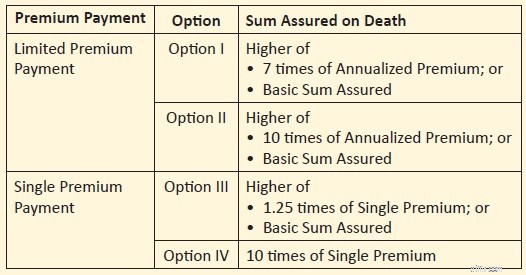

Quyền lợi tử vong =Số tiền bảo hiểm khi tử vong + Các khoản bổ sung được đảm bảo tích lũy

Bạn có 4 lựa chọn cho Số tiền bảo hiểm khi tử vong.

Phí bảo hiểm đơn

Thanh toán phí bảo hiểm có giới hạn

Như chúng ta đã thấy trong nhiều bài đăng trước, bảo hiểm nhân thọ cao hơn đồng nghĩa với lợi nhuận thấp hơn . Điều này xảy ra vì phần lớn phí bảo hiểm của bạn sẽ được dùng để chi trả cho bảo hiểm nhân thọ.

Do đó, mọi thứ khác đều giống nhau, bạn sẽ kiếm được lợi nhuận cao hơn ở Tùy chọn 1 so với Tùy chọn 2 . Đối với gói trả phí đơn.

Tương tự, bạn sẽ kiếm được lợi nhuận cao hơn ở Tùy chọn 3 so với Tùy chọn 4 (đối với các gói trả phí đơn lẻ) .

Lưu ý: Tùy chọn 1 và Tùy chọn 3 sẽ mang lại lợi nhuận tốt hơn, nhưng số tiền thu được sẽ phải chịu thuế. Tùy chọn 2 và Tùy chọn 4 sẽ mang lại lợi nhuận thấp hơn nhưng số tiền thu được sẽ được miễn thuế. Thông tin thêm về điều này trong phần sắp tới.

“Số tiền bảo hiểm cơ bản” (BSA) chủ yếu được sử dụng để tính quyền lợi khi đáo hạn. Và vì quyền lợi đáo hạn phụ thuộc vào “Số tiền bảo hiểm cơ bản”, phí bảo hiểm hàng năm của bạn cũng phụ thuộc vào sự lựa chọn BSA của bạn. Khi bạn tăng BSA, phí bảo hiểm hàng năm của bạn cũng sẽ tăng lên.

Bạn có thể nhận được lợi ích về thuế theo Mục 80C để đầu tư vào kế hoạch này, với điều kiện bạn vẫn theo chế độ cũ.

Trợ cấp tử vong được miễn thuế.

Để số tiền thu được khi đáo hạn được miễn thuế theo Mục 10(10D), Số tiền bảo hiểm phải gấp ít nhất 10 lần phí bảo hiểm hàng năm.

Như chúng ta có thể thấy, điều kiện này chỉ được đáp ứng trong Tùy chọn 2 và Tùy chọn 4. Do đó, số tiền đáo hạn từ Tùy chọn 2 và 4 sẽ được miễn thuế .

Đối với Phương án 1 và Phương án 3, số tiền thu được khi đáo hạn (trừ đi phí bảo hiểm đã trả) sẽ bị đánh thuế theo mức thuế suất cố định.

Một điểm thú vị :Độ tuổi tối thiểu khi đáo hạn là 18 tuổi. Số tiền thu được khi đáo hạn sẽ được chuyển đến đứa trẻ sau khi đứa trẻ chuyển sang học chuyên ngành. Do đó, các điều khoản về tham gia câu lạc bộ sẽ không được áp dụng và số tiền đáo hạn sẽ bị đánh thuế vào tay đứa trẻ .

Bây giờ, ở thời điểm trưởng thành, đứa trẻ (khi đó đang học chuyên ngành) có thể không có nhiều thu nhập. Do đó, điều đó có thể làm giảm nghĩa vụ thuế thực tế của gia đình.

Lưu ý :Để số tiền thu được khi đáo hạn được miễn thuế, cần phải đáp ứng một điều kiện bổ sung. Tổng phí bảo hiểm hàng năm cho tất cả các gói truyền thống (gói không liên kết) được mua sau ngày 31 tháng 3 năm 2023 không được vượt quá 5 Rs. Hiện tại chúng ta chưa xem xét khía cạnh này.

Đây chính là lúc “Số tiền bảo hiểm cơ bản” phát huy tác dụng.

Quyền lợi khi đáo hạn =Số tiền cơ bản được bảo hiểm + Các khoản bổ sung được đảm bảo tích lũy

Việc tính toán Phần bổ sung được đảm bảo khá đơn giản.

Bạn được phân bổ các Khoản bổ sung đảm bảo ở mức 80 Rs trên 1000 Rs của Số tiền bảo hiểm.

Do đó, nếu BSA cho hợp đồng của bạn là 5 lac, hợp đồng của bạn sẽ tích lũy các khoản Bổ sung được đảm bảo với tỷ lệ 5 lac Rs/1000 * 80 =40.000 mỗi năm.

Do đó, nếu thời hạn hợp đồng là 20 năm với BSA là 5 lac, tổng lợi ích khi đáo hạn sẽ là =5 lac + 20 X 40.000 =13 lac.

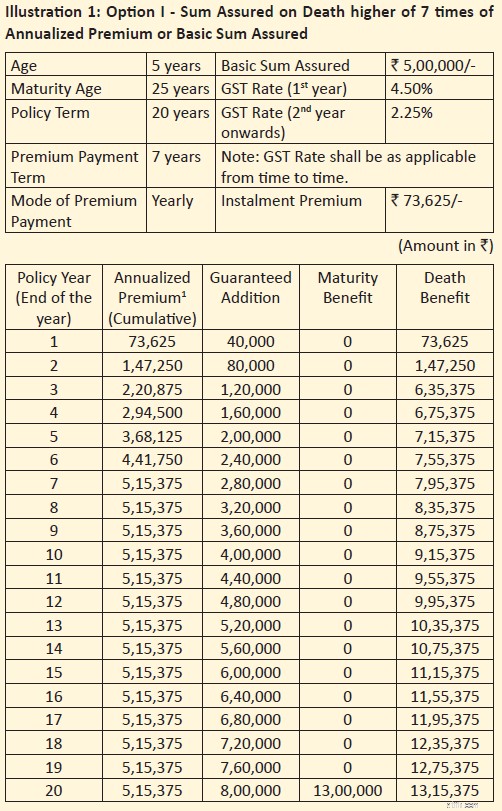

Tôi sẽ dựa vào 2 hình minh họa được chia sẻ trong tài liệu bán hàng. Xin lưu ý mọi tính toán mà tôi chia sẻ chỉ dành cho những trường hợp cụ thể này. Tiền lãi của bạn có thể phụ thuộc vào độ tuổi tham gia, lựa chọn biến thể và điều khoản hợp đồng.

Tuổi nhập học:5 tuổi

Thời hạn hợp đồng:20 năm (Tuổi đáo hạn:25 năm)

Thời hạn thanh toán phí bảo hiểm:Phí bảo hiểm có giới hạn (7 năm)

Số tiền bảo hiểm cơ bản (BSA):5 lac

Quyền lợi tử vong:Tùy chọn 1 => Số tiền bảo hiểm khi tử vong =Cao hơn (7 X Phí bảo hiểm hàng năm, BSA) =5,15 Rs

Phí bảo hiểm hàng năm:73.625 Rs. Đây là trước thuế GST. GST 4,5% trong năm đầu tiên. 2,25% trong những năm tiếp theo

Hàng năm, các khoản bổ sung được đảm bảo trị giá 5 lac/1000 * 80 =40.000 Rs sẽ được thêm vào chính sách của bạn. Lưu ý rằng các khoản bổ sung được đảm bảo được liên kết với Số tiền cơ sở được bảo hiểm. 80 Rs trên 1000 Rs của BSA mỗi năm.

Trong 20 năm, tổng số tiền này lên tới 40.000 X 20 =8 lac

Phúc lợi khi đáo hạn =BSA + Các khoản bổ sung được đảm bảo tích lũy =5 Rs + 8 lac =13 lac.

XIRR (lợi nhuận ròng) =5,40% mỗi năm

Lưu ý rằng bảo hiểm nhân thọ thấp hơn 10 lần Phí bảo hiểm hàng năm. Do đó, số tiền thu được khi đáo hạn (trừ đi phí bảo hiểm đã trả một lần) sẽ phải chịu thuế. Điều này có thể làm giảm lợi nhuận sau thuế.

Bạn cũng có thể mua bảo hiểm nhân thọ với mức phí bảo hiểm hàng năm gấp 10 lần (Tùy chọn 2). Trong trường hợp đó, số tiền thu được khi đáo hạn sẽ không phải chịu thuế. Lợi ích khi đáo hạn vẫn sẽ là 13 lac Rs (nếu BSA là 5 lac). Tuy nhiên, phí bảo hiểm hàng năm sẽ tăng lên. Và điều này sẽ làm giảm lợi nhuận ròng của bạn. Không có hình ảnh minh họa trong tờ rơi dành cho bìa 10X. Nếu không thì sẽ dễ dàng so sánh và chứng minh.

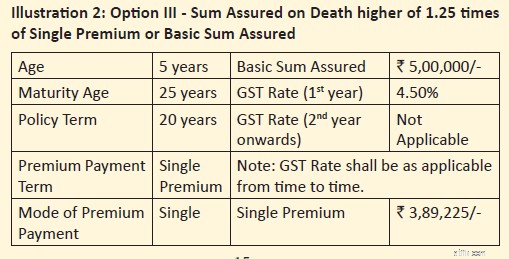

Tuổi nhập học:5 tuổi

Thời hạn hợp đồng:20 năm (Tuổi đáo hạn:25 năm)

Thời hạn thanh toán phí bảo hiểm:Phí bảo hiểm duy nhất

Số tiền bảo hiểm cơ bản (BSA):5 Rs

Quyền lợi tử vong:Tùy chọn 3 => Số tiền bảo hiểm khi tử vong =Cao hơn (1,25 X Phí bảo hiểm đơn, BSA) =5 Rs

Phí bảo hiểm đơn:3,89.225 Rs (Phí bảo hiểm chỉ được thanh toán một lần). Đây là trước thuế GST. Bao gồm thuế GST 4,5%, phí bảo hiểm sẽ là 4,06,740 Rs

Hàng năm, khoản bổ sung được đảm bảo trị giá 5 lac/1000 * 80 =40.000 Rs sẽ được thêm vào chính sách của bạn.

Trong 20 năm, tổng số tiền này lên tới 40.000 X 20 =8 lac

Phúc lợi khi đáo hạn =BSA + Các khoản bổ sung được đảm bảo tích lũy =5 Rs + 8 lac =13 lac.

XIRR (lợi nhuận ròng) =5,98% mỗi năm

Lưu ý rằng life cover nhỏ hơn 10X Single Premium. Do đó, số tiền thu được khi đáo hạn (trừ đi phí bảo hiểm đã trả một lần) sẽ phải chịu thuế. Điều này có thể làm giảm lợi nhuận sau thuế.

Bạn cũng có thể mua gói bảo hiểm trọn đời 10X Single premium. Trong trường hợp đó, số tiền thu được khi đáo hạn sẽ không phải chịu thuế. Lợi ích khi đáo hạn vẫn sẽ là 13 lac Rs (nếu BSA là 5 lac). Tuy nhiên, phí bảo hiểm duy nhất sẽ tăng lên. Và điều này sẽ làm giảm lợi nhuận ròng của bạn. Không có hình minh họa trong tài liệu quảng cáo cho gói cao cấp duy nhất (bìa 10X). Do đó, không thể chia sẻ lợi nhuận chính xác.

Nó đến từ LIC, một trong những thương hiệu Ấn Độ đáng tin cậy nhất.

Nó là một sản phẩm đơn giản. Dễ hiểu và liên quan. Lợi nhuận được đảm bảo.

Bạn muốn đầu tư cho việc học của con bạn. Bạn biết trước rằng nếu bạn đầu tư X Rs hàng năm trong một số năm cố định, thì bạn (con bạn) sẽ nhận được Rs Y khi đáo hạn sản phẩm.

Nếu có chuyện gì xảy ra với bạn, tất cả phí bảo hiểm sẽ được miễn (nếu bạn mua xe đạp) và con bạn vẫn nhận được Rs Y khi đáo hạn.

Có điều gì đơn giản hơn không?

Trong trường hợp cha mẹ (thành viên kiếm tiền) qua đời, gia đình sẽ không nhận được gì. Đánh bại toàn bộ mục đích mua bảo hiểm nhân thọ.

Có, bạn có thể mua điều khoản bổ sung về Quyền lợi miễn trừ cao cấp. Nếu bạn mua điều khoản riêng, trong trường hợp người đề xuất (cha mẹ) qua đời, mọi khoản phí bảo hiểm tiếp theo sẽ được miễn (được coi là đã nhận được) và kế hoạch sẽ tiếp tục.

Tuy nhiên, có 2 vấn đề với cách tiếp cận này.

Đầu tiên , nếu bạn gọi một sản phẩm là gói dành cho trẻ em thì tính năng như vậy sẽ là một phần của sản phẩm mặc định. Không được mua làm người lái.

Điều gì sẽ xảy ra nếu phụ huynh không biết về người lái xe hoặc chọn không mua (mặc dù có kiến thức)? Nếu gia đình không thể đóng phí bảo hiểm sau khi cha mẹ qua đời thì quỹ giáo dục của đứa trẻ sẽ ra sao?

Lưu ý :LIC Amritbaal là một kế hoạch hoàn toàn vô dụng nếu bạn không mua điều khoản bổ sung về quyền lợi miễn trừ Premium dưới dạng tiện ích bổ sung. Lý do duy nhất để không mua “Điều khoản riêng về Quyền lợi Miễn trừ Cao cấp” là bạn đã có đủ bảo hiểm nhân thọ. Tuy nhiên, trong trường hợp đó, bạn có thể muốn xem lại lý do tại sao bạn mua sản phẩm này ngay từ đầu.

Thứ hai , điều khoản riêng về quyền lợi từ bỏ phí bảo hiểm sẽ phải trả thêm phí. Phí bảo hiểm sẽ tăng lên, điều này sẽ ảnh hưởng xấu đến lợi nhuận ròng của bạn.

Trỏ tới Lưu ý: Trong tài liệu giới thiệu sản phẩm, công ty bảo hiểm đã chọn chia sẻ các minh họa cho các sản phẩm bảo hiểm tuổi thọ thấp (Phương án 1 và Phương án 3). Mọi thứ khác đều giống nhau, Tùy chọn 1 và 3 sẽ mang lại lợi nhuận tốt hơn Tùy chọn 2 và tương ứng. Hơn nữa, các hình minh họa không xem xét việc mua điều khoản bổ sung về quyền lợi miễn trừ Phí bảo hiểm, điều mà tôi cho là khá quan trọng đối với các chương trình như thế này.

Đôi khi, với các kế hoạch truyền thống, tôi nhận thấy một nỗ lực có chủ ý nhằm gây nhầm lẫn (hoặc thậm chí đánh lừa) các nhà đầu tư tiềm năng. Ví dụ:trong hình minh họa trong tài liệu quảng cáo, hàng cuối cùng đề cập đến “Bổ sung được đảm bảo” ở mức 8 lac. Và lợi ích đáo hạn là 13 lac.

Nếu bạn xem nhanh, bạn sẽ nhận được 13 Rs + 8 Rs =21 Rs khi đáo hạn.

Không, bạn chỉ nhận được 13 lac Rs.

8 Rs chỉ dành cho mỹ phẩm. Bạn sẽ không nhận được nó.

Bây giờ, điều này không sai về mặt kỹ thuật. Nhưng điều này là vô trách nhiệm. Thật khó để tin rằng những người viết tờ rơi quảng cáo không biết họ đang ám chỉ điều gì.

Tôi để tùy bạn đánh giá xem liệu 5-6% p.a. Lợi nhuận đủ tốt cho một sản phẩm đầu tư dài hạn.

Đối với tôi như vậy là chưa đủ.

Hơn nữa, hình minh họa cho thấy các biến thể có lợi nhuận cao hơn. Và không có điều khoản "Quyền miễn trừ cao cấp". Nếu bạn chọn các biến thể khác và bao gồm điều khoản riêng về quyền lợi từ bỏ phí bảo hiểm, phí bảo hiểm của bạn sẽ tăng lên nhưng số tiền đáo hạn sẽ giữ nguyên. Điều này sẽ làm giảm lợi nhuận ròng.

Tuy nhiên, bạn không cần phải suy nghĩ như tôi hoặc chia sẻ sở thích của tôi về một sản phẩm đầu tư. Bạn có thể coi trọng sự an toàn của vốn, lợi nhuận được đảm bảo và dòng tiền dễ thấy hơn.

Do đó, bạn có thể tìm thấy giá trị ở sản phẩm này nếu:

Nếu bạn phải đầu tư vào LIC Amritbaal , hãy chọn biến thể một cách khôn ngoan. Tùy chọn 1 và 3 sẽ KHÔNG cung cấp tiền khi đáo hạn được miễn thuế. Chỉ Tùy chọn 2 và 4 sẽ miễn thuế nhưng lợi nhuận thấp hơn.

Hãy cân nhắc bổ sung điều khoản riêng về Quyền lợi Miễn trừ Phí bảo hiểm vào chương trình (trừ khi bạn có lý do chính đáng để làm như vậy). Nếu không có điều khoản này thì việc mua sản phẩm này là một quyết định thiếu sáng suốt.

LIC Amritbaal:Tài liệu giới thiệu sản phẩm và Chính sách

Tín dụng hình ảnh nổi bật:Unsplash

Tuyên bố từ chối trách nhiệm: Việc đăng ký do SEBI cấp, tư cách thành viên của BASL và chứng nhận từ NISM không đảm bảo hiệu quả hoạt động của bên trung gian hoặc mang lại bất kỳ sự đảm bảo nào về lợi nhuận cho nhà đầu tư. Đầu tư vào thị trường chứng khoán chịu rủi ro thị trường. Đọc kỹ tất cả các tài liệu liên quan trước khi đầu tư.

Bài đăng này chỉ nhằm mục đích giáo dục và KHÔNG phải là lời khuyên đầu tư. Đây không phải là khuyến nghị đầu tư hoặc KHÔNG đầu tư vào bất kỳ sản phẩm nào. Chứng khoán, công cụ hoặc chỉ số được trích dẫn chỉ nhằm mục đích minh họa và không mang tính khuyến nghị. Quan điểm của tôi có thể bị sai lệch và tôi có thể chọn không tập trung vào các khía cạnh mà bạn cho là quan trọng. Mục tiêu tài chính của bạn có thể khác. Bạn có thể có một hồ sơ rủi ro khác. Bạn có thể đang ở một giai đoạn cuộc đời khác với tôi. Do đó, bạn KHÔNG được đưa ra quyết định đầu tư dựa trên bài viết của tôi. Không có giải pháp nào phù hợp cho tất cả trong đầu tư. Điều có thể là một khoản đầu tư tốt cho một số nhà đầu tư nhất định có thể KHÔNG tốt cho những nhà đầu tư khác. Và ngược lại. Do đó, hãy đọc và hiểu các điều khoản và điều kiện của sản phẩm, đồng thời xem xét hồ sơ rủi ro, yêu cầu và mức độ phù hợp của bạn trước khi đầu tư trong bất kỳ sản phẩm đầu tư nào hoặc theo một phương pháp đầu tư.