Kế hoạch đáo hạn cố định của ABSLI cung cấp cho bạn giao diện giống như khoản tiền gửi cố định của ngân hàng nhưng lại gây thất vọng về mặt lợi nhuận. Lợi nhuận được đảm bảo thấp. Kết hợp điều này với hình phạt thoát sớm và sản phẩm này trở thành một sản phẩm dễ tránh.

Chúng tôi yêu thích tiền gửi cố định của Ngân hàng. Gần 2/3 tài sản hộ gia đình Ấn Độ là tiền gửi cố định tại ngân hàng. Vì vậy, thật hợp lý khi một công ty bảo hiểm tung ra các sản phẩm mang đến cho bạn hình ảnh giống như một khoản tiền gửi cố định của ngân hàng. Aditya Birla Sun Life Insurance đã triển khai chương trình ABSLI Kỳ hạn cố định.

Kế hoạch ABSLI Kỳ hạn cố định là kế hoạch không tham gia. Với các kế hoạch không tham gia, bạn biết trước mình sẽ nhận được bao nhiêu và khi nào. Lợi nhuận được đảm bảo. Do đó, bạn có thể sử dụng bất kỳ phần mềm bảng tính nào để tính IRR (lợi nhuận). Theo bất kỳ chương trình không tham gia nào, trách nhiệm của công ty bảo hiểm là phải trả cho bạn số tiền đã hứa.

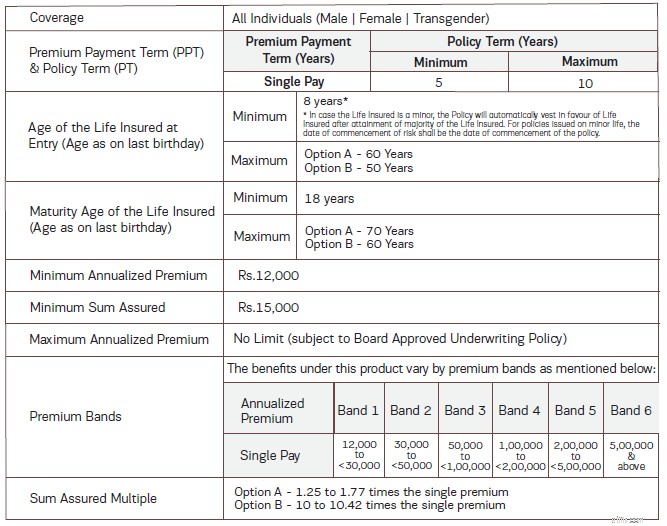

Phí bảo hiểm duy nhất.

2 biến thể. Tùy chọn A và Tùy chọn B.

Số tiền thu được khi đến hạn từ Tùy chọn A sẽ phải chịu thuế vì Số tiền bảo hiểm nhỏ hơn 10 lần phí bảo hiểm một lần.

Tiền thu được khi đáo hạn từ phương án B sẽ được miễn thuế.

Thời hạn hợp đồng từ 5 đến 10 năm. Do đó, đây không phải là một sản phẩm có thời gian đáo hạn rất dài. ABSLI đã cố gắng định vị sản phẩm này như một giải pháp thay thế cho FD dài hạn.

Tôi sao chép bảng từ tài liệu quảng cáo sản phẩm.

Vì đây là kế hoạch không tham gia nên bạn biết trước mình sẽ nhận được gì.

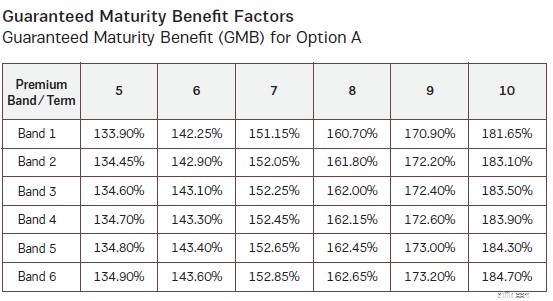

Bạn nhận được lợi ích đáo hạn được đảm bảo (GMB). Trước tiên, chúng tôi sẽ xem xét lợi nhuận từ Tùy chọn A và sau đó xem xét Tùy chọn B.

Với thông tin này, bạn có thể dễ dàng tính toán lợi nhuận của mình.

Giả sử bạn 45 tuổi.

Đầu tư: Rs 10 lac. Bao gồm GST, bạn sẽ phải trả 10,18 lac.

Tùy chọn A.

Thời gian đáo hạn:5 năm.

Vì phí bảo hiểm lớn hơn 5 lac nên bạn rơi vào Băng 6 .

Sau 5 năm, bạn sẽ nhận được 134,9% số tiền đầu tư của mình, tức là 13,49 lac. Đó là IRR 6,17% mỗi năm

Nếu bạn chọn thời hạn hợp đồng là 10 năm, bạn sẽ nhận lại được 184,7%, tức là 18,47 lac. 6,33% mỗi năm

Tuy nhiên, đây là Tùy chọn A. Tiền lãi của bạn phải chịu thuế.

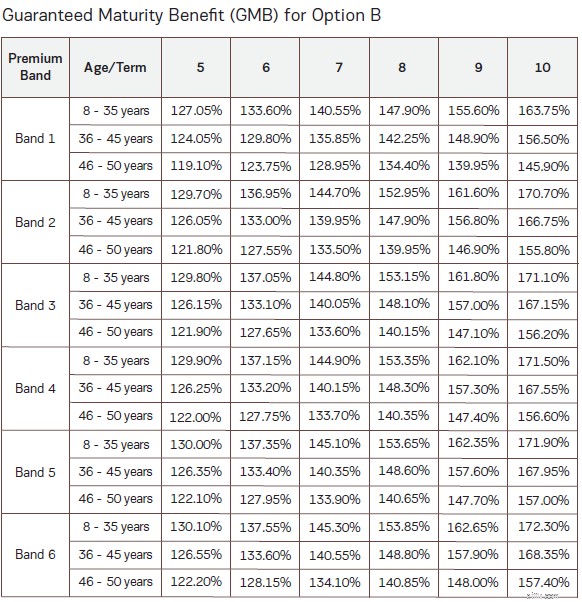

Hãy thử kết hợp tương tự với Tùy chọn B.

Đầu tư: Rs 10 lac. Bao gồm GST, bạn sẽ phải trả 10,18 lac.

Tùy chọn B.

Thời gian đáo hạn:5 năm.

Bạn sẽ nhận lại 126,55%, tức là hoàn lại 12,65 lac khi hoàn thành 5 năm. Đó là IRR là 4,82% mỗi năm

Thay đổi thời hạn hợp đồng thành 10 năm.

Bạn sẽ nhận lại 168,35% hoặc 16,83 lac sau khi hoàn thành 10 năm. IRR ở mức 5,35% mỗi năm

Với Tùy chọn B, tiền lãi của bạn được miễn thuế.

Trong các chương trình không tham gia (hoặc thậm chí các chương trình tham gia và ULIP), tiền hoàn lại tùy thuộc vào độ tuổi tham gia của bạn. Mọi thứ khác đều giống nhau, một người 35 tuổi (tại thời điểm tham gia) sẽ kiếm được lợi nhuận cao hơn một người 45 tuổi.

Tại sao điều này lại xảy ra?

Chỉ cần kiểm tra số GMB cho Tùy chọn B. GMB giảm dần theo độ tuổi.

Đối với Tùy chọn A, vì Số tiền bảo hiểm chỉ bằng 1,25 đến 1,77 lần Phí bảo hiểm duy nhất nên tuổi của bạn không ảnh hưởng đến tiền lãi (đó là cách cấu trúc gói bảo hiểm).

Tuy nhiên, đối với Phương án B, Số tiền bảo hiểm gấp 10 lần Phí bảo hiểm đơn. Một phần lớn hơn của phí bảo hiểm sẽ được dùng để cung cấp bảo hiểm nhân thọ. Và chi phí bảo hiểm nhân thọ cao hơn đối với các nhà đầu tư lớn tuổi. Do đó, bạn có thể thấy giá trị GMB giảm theo độ tuổi tham gia đối với Tùy chọn B. Và điều đó đảm bảo rằng lợi nhuận thấp hơn đối với độ tuổi tham gia cao hơn.

Đối với các ví dụ được xem xét (45 tuổi).

Phương án A đưa ra IRR ở mức 6,17%/năm. và 6,33% cho thời hạn hợp đồng lần lượt là 5 và 10 năm. Chịu thuế. Lợi nhuận sẽ không thay đổi theo độ tuổi tham gia.

Phương án B đưa ra IRR là 4,82%/năm. và 5,35% cho thời hạn hợp đồng lần lượt là 5 và 10 năm. Miễn thuế. Đối với người 35 tuổi, IRR cải thiện lên 5,40% (thời hạn hợp đồng 5 năm) và 5,59% mỗi năm

Một FD (hoặc bất kỳ sản phẩm đầu tư thuần túy nào) đều mang lại lợi nhuận như nhau bất kể độ tuổi.

Mặc dù điều này được thể hiện rõ qua các hình minh họa, nhưng tại sao điều này lại xảy ra?

Một lần nữa, chi phí bảo hiểm nhân thọ.

Vì Tùy chọn A chi trả cho bạn 1,25XSingle Premium nên khoản đầu tư của bạn sẽ có chi phí bảo hiểm nhân thọ thấp hơn.

Tùy chọn B ít nhất là 10X Single Premium. Chi phí bảo hiểm cao hơn. Lợi nhuận thấp hơn.

Do đó, mọi thứ khác đều giống nhau, Tùy chọn A sẽ mang lại lợi nhuận cao hơn Tùy chọn B.

Tại sao?

Vì Số tiền bảo hiểm ở phương án A chỉ bằng 1,25 đến 1,77 lần phí bảo hiểm một lần.

Theo luật thuế thu nhập, số tiền thu được từ các gói bảo hiểm chỉ được miễn thuế nếu Số tiền bảo hiểm (Bảo hiểm nhân thọ) ít nhất gấp 10 lần phí bảo hiểm hàng năm.

Đối với các tờ khai được miễn thuế, Số tiền bảo hiểm>=10 lần Hàng năm (hoặc Phí bảo hiểm một lần).

Tùy chọn A không đáp ứng điều kiện. Chỉ có Tùy chọn B mới làm được.

Lựa chọn A:Lợi nhuận cao hơn nhưng phải chịu thuế. Bạn sẽ chỉ phải trả thuế trên tiền lãi (không phải trên tiền gốc). Bị đánh thuế ở mức cận biên của bạn.

Lựa chọn B:Lợi nhuận thấp hơn nhưng được miễn thuế.

Nếu bạn dự định đầu tư, hãy kiểm tra lợi nhuận sau thuế.

Chúng tôi thường liên kết các sản phẩm bảo hiểm nhân thọ với lợi nhuận được miễn thuế. Nếu bạn đang xem xét gói ABSL Kỳ hạn cố định như một giải pháp thay thế cho khoản tiền gửi cố định của ngân hàng vì lợi nhuận được miễn thuế, bạn sẽ thất vọng với lựa chọn A.

Các kế hoạch truyền thống (và các kế hoạch không tham gia đều không khác nhau) có những yêu cầu rút lui cứng nhắc. Mặc dù kế hoạch này cho phép bạn từ bỏ kế hoạch sau khi đầu tư nhưng bạn sẽ nhận lại được một số tiền rất nhỏ.

Ví dụ:trong trường hợp đầu hàng, bạn sẽ nhận lại được số tiền cao hơn trong hai số sau.

Đối với một người 45 tuổi, Lựa chọn B đã thu về 16,83 lac sau 10 năm với khoản đầu tư 10,18 lac Rs (bao gồm 18 nghìn GST).

Nếu bạn đầu hàng vài ngày sau đó, bạn sẽ nhận được 16,83 lac/ (1+9,77%) ^10 =Rs. 6,62 lac trở lại. Bạn đã đầu tư 10,18 lac.

Với khoản tiền gửi cố định của ngân hàng, bạn sẽ không gặp phải vấn đề như vậy. Chỉ bị phạt lãi suất nhẹ.

ABSLI Kỳ hạn cố định mang lại giao diện giống như một sản phẩm tiền gửi cố định của ngân hàng.

Lợi nhuận được đảm bảo (trừ khi bạn cho rằng ABSLI có thể vỡ nợ).

Thời gian đáo hạn không lâu lắm.

Và tôi phải nói rằng kế hoạch này có cấu trúc rất đơn giản. Tôi đã xem xét nhiều kế hoạch không tham gia trước đó. Mặc dù bạn cũng có thể biết mình sẽ nhận được gì với những kế hoạch đó, nhưng những kế hoạch đó thường có những tính toán rất phức tạp. Chỉ cần nhìn vào LIC Dhan Sanchay (Kế hoạch 865) mà tôi đã xem xét gần đây. Kế hoạch đáo hạn cố định của ABSLI khá sắc nét. Giá trị đáo hạn là một tỷ lệ phần trăm đơn giản của phí bảo hiểm duy nhất của bạn. Giống như FD ngân hàng.

Tuy nhiên, sản phẩm không gây ấn tượng về mặt lợi nhuận. Lựa chọn A có lợi nhuận cao hơn nhưng phải chịu thuế. Lựa chọn B được miễn thuế nhưng lợi nhuận thấp hơn. Không có biến thể nào là đủ tốt.

Hơn nữa, lợi nhuận phụ thuộc vào độ tuổi tham gia của bạn, dẫn đến lợi nhuận thấp hơn cho các nhà đầu tư lớn tuổi. Thoát sớm thì tốn kém.

Đề nghị bạn cấp quyền cho sản phẩm này.

Nếu bạn thấy sản phẩm này có giá trị, hãy cân nhắc các tác động về thuế của Tùy chọn A và Tùy chọn B trước khi chọn giữa hai tùy chọn. Rất dễ bỏ qua rằng lợi nhuận từ phương án A sẽ phải chịu thuế.

Cập nhật Thực phẩm và Chi tiêu 27/12/2011

So sánh ISA trọn đời tốt nhất và rẻ nhất

Các thay đổi về ứng dụng FAFSA sắp xảy ra - Ý nghĩa của chúng đối với các gia đình có thu nhập trung bình và cao

10 cách để đẩy lùi bệnh trầm cảm sau khi nghỉ hưu

GDP của Ấn Độ bị thu hẹp 23,9% trong Quý đầu tiên năm 2020 - Nhưng tại sao?