Bạn thường xuyên được người quản lý mối quan hệ hoặc đại lý bán hàng giới thiệu sản phẩm bảo hiểm.

Và không có gì làm bạn bối rối hơn. Bạn không biết cách đánh giá sản phẩm.

Có những bảng biểu và hình ảnh minh họa lạ mắt. Có những câu hỏi “nếu-thì” đầy cảm xúc. Các từ khóa như “tiền thưởng” và “bổ sung lòng trung thành” tạo ấn tượng rằng công ty bảo hiểm đang giúp đỡ bạn. Không có lý do gì để nói KHÔNG.

Nhân tiện, không cần phải nói KHÔNG.

Đồng thời, bạn cũng không cần phải nói CÓ cho đến khi bạn hiểu mình đang mua gì.

Và đó là chủ đề tôi sẽ cố gắng giải quyết trong bài đăng này.

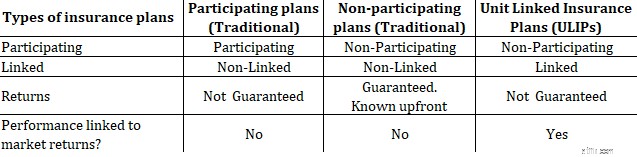

Các gói truyền thống và gói bảo hiểm liên kết đơn vị (ULIP).

Các kế hoạch truyền thống có hai biến thể:Tham gia và Không tham gia.

Trước khi tiến xa hơn, chúng ta hãy xem xét một số thuật ngữ.

Sản phẩm được liên kết/không liên kết

Tiền của bạn được đầu tư vào thị trường vốn và lợi nhuận của bạn gắn liền với hiệu quả của các khoản đầu tư đó. Giống như các quỹ tương hỗ. ULIP là các sản phẩm được liên kết.

Không liên kết có nghĩa là lợi nhuận của bạn không liên quan đến hiệu suất thị trường. Các kế hoạch truyền thống (cả tham gia và không tham gia) đều không liên kết.

Kế hoạch tham gia và không tham gia

Các kế hoạch tham gia góp phần vào lợi nhuận của công ty. Đúng như tên gọi, các kế hoạch tham gia thuộc loại này.

Các kế hoạch truyền thống và ULIP không tham gia về bản chất là không tham gia.

Làm cách nào để bạn biết loại gói nào đang được bán?

Tập trung vào những từ khóa này.

Bằng cách tìm kiếm những thuật ngữ này trong tài liệu quảng cáo, bạn có thể biết loại gói bạn đang được bán. Các điều khoản này nằm trên trang đầu tiên hoặc trang thứ hai của tài liệu giới thiệu sản phẩm.

Các kế hoạch truyền thống không tham gia vừa không tham gia vừa không liên kết. Do đó, KHÔNG có sự chắc chắn về lợi nhuận của họ. Bạn có thể tính toán tiền lãi (XIRR) từ khoản trả trước của sản phẩm.

Nếu công ty bảo hiểm tồn tại, bạn sẽ nhận được khoản lợi nhuận như đã hứa.

Vì vậy, bạn biết trước mình sẽ nhận được gì.

Bạn chỉ cần tìm hiểu xem liệu lợi nhuận có đủ cao để đầu tư dài hạn hay không. Để làm được điều đó, bạn có thể sử dụng hàm IRR hoặc XIRR trong Microsoft Excel

Tuy nhiên, chỉ có một khía cạnh bạn phải cẩn thận.

Trong các sản phẩm kết hợp đầu tư và bảo hiểm (gói truyền thống và ULIP), lợi nhuận phụ thuộc vào độ tuổi của bạn (mọi thứ khác không đổi).

Mọi thứ khác đều giống nhau (hợp đồng, phí bảo hiểm hàng năm, Số tiền bảo hiểm, thời hạn hợp đồng, thời hạn thanh toán phí bảo hiểm, biến thể), một người trẻ hơn (tại thời điểm tham gia) sẽ kiếm được lợi nhuận cao hơn nhà đầu tư lớn tuổi. Đó là lý do tại sao các nhà đầu tư cũ phải tránh ULIP và các kế hoạch truyền thống.

Vì vậy, nhà đầu tư 35 tuổi sẽ kiếm được lợi nhuận cao hơn nhà đầu tư 55 tuổi. Cả hai đều ở lứa tuổi đầu vào.

Nếu bạn 55 tuổi và nhìn thấy hình minh họa dành cho một người 35 tuổi thì bạn đang bị lừa.

Đôi khi, các tài liệu quảng cáo hiển thị hình ảnh minh họa cho một độ tuổi cụ thể (giả sử là 30 tuổi). Không có gì sai với nó. Một tập tài liệu quảng cáo không thể hiển thị cho bạn dòng tiền ở mọi lứa tuổi gia nhập. Hãy ghi nhớ điều này. Bạn có thể tạo hình minh họa cho độ tuổi của mình (từ trang web của công ty bảo hiểm).

Do đó, sẽ là sai lầm khi tạo ấn tượng về lợi nhuận được đảm bảo trong ULIP và các kế hoạch tham gia.

Trong kế hoạch tham gia , lợi nhuận cuối cùng của bạn sẽ phụ thuộc vào nhiều loại tiền thưởng khác nhau (tiền thưởng đảo ngược đơn giản, tiền thưởng bổ sung cuối cùng, bổ sung lòng trung thành, tiền thưởng thiết bị đầu cuối, v.v.). Lưu ý rằng danh pháp có thể khác nhau trên nhiều gói. Bây giờ, những phần thưởng này KHÔNG được đảm bảo. Tiền thưởng của bạn sẽ phụ thuộc vào hiệu quả hoạt động của công ty vì bạn tham gia vào lợi nhuận của công ty. Và hiệu quả hoạt động của công ty không được đảm bảo.

Trong ULIP , tiền của bạn sẽ được đầu tư vào thị trường vốn (giống như quỹ tương hỗ) và lợi nhuận của bạn sẽ phụ thuộc vào hiệu suất của những khoản đầu tư đó. Hiệu quả đầu tư không được đảm bảo

Do đó, không ai có thể đảm bảo cho bạn về lợi nhuận trong các gói tham gia và ULIP.

Vì ULIP là các sản phẩm được liên kết nên lợi nhuận từ ULIP có thể rất biến động.

Sự khác biệt nằm ở quyền lợi tử vong.

Theo ULIP loại I , người được đề cử nhận được Cao hơn (Số tiền bảo hiểm, Giá trị quỹ) trong trường hợp chủ hợp đồng chết.

Trong ULIP loại 2 , người được đề cử sẽ nhận được Số tiền bảo hiểm + Giá trị quỹ về sự ra đi của chủ hợp đồng.

Bạn chỉ cần nhìn vào quyền lợi tử vong trong hợp đồng. Bạn sẽ biết mình đang mua ULIP Loại I hay Loại II.

Hiện tại, vì quyền lợi tử vong ở ULIP Loại 2 cao hơn nên chi phí bảo hiểm cũng cao hơn, ảnh hưởng đến lợi nhuận.

Do đó, nếu bạn mua ULIP để đầu tư, hãy chọn ULIP Loại 1.

Nếu bạn mua để thu hẹp khoảng cách bảo hiểm nhân thọ nghiêm trọng thì ULIP Loại 2 là lựa chọn tốt hơn.

Đọc:Làm cách nào để chọn ULIP tốt nhất cho danh mục đầu tư của bạn?

Nếu bạn là độc giả thường xuyên, bạn sẽ biết rằng tôi không thích kết hợp giữa đầu tư và bảo hiểm. Vì vậy, tôi khuyên các nhà đầu tư nên tránh xa các kế hoạch truyền thống và ULIPS. Tôi gắn bó với lời khuyên của tôi. Và có lý do cho lời khuyên như vậy.

Vậy tại sao nhà đầu tư lại mua sản phẩm đó?

Một lần nữa, nhiều lý do. Thiếu kiến thức tài chính. Không có khả năng tính toán lợi nhuận thực sự từ sản phẩm. Kỹ năng bán hàng tốt.

Tuy nhiên, tôi không nghĩ điều đó giải thích được sự phổ biến của những sản phẩm như vậy.

Hãy yên tâm rằng nếu tôi đầu tư 2 lac Rs mỗi năm trong 10 năm tới, tôi sẽ nhận được 2 lac Rs mỗi năm trong 30 năm tiếp theo. Một người 50 tuổi đầu tư 2 lac Rs mỗi năm trong 10 năm tiếp theo (cho đến 60 tuổi), anh ta sẽ nhận được 2 lac Rs mỗi năm từ 60 tuổi đến 90 tuổi.

Ông không bận tâm rằng lợi nhuận từ khoản đầu tư 40 năm này chỉ là 6,3% mỗi năm. Hoặc anh ta thậm chí có thể không biết rằng sản phẩm sẽ mang lại lợi nhuận 6,3%/năm.

Chỉ cần sự thoải mái về thu nhập sau khi nghỉ hưu được đảm bảo là đủ. Anh ta không quan tâm đến lợi nhuận. Anh ta không phải theo dõi thị trường hay lo lắng về sự ồn ào của thị trường. Anh ta chỉ cần trả phí bảo hiểm. Thoải mái .

Để có được sự yên tâm này, anh ấy sẵn sàng chấp nhận mức lợi nhuận dưới mức tối ưu. Và tôi cho rằng anh ấy biết lợi nhuận (hầu hết sẽ không biết). Bạn sẽ không tìm thấy thông tin này trong tài liệu quảng cáo sản phẩm.

Trong mọi trường hợp, lợi nhuận thấp hay cao đều mang tính chủ quan. 6% mỗi năm sau thuế cao hay thấp đối với một sản phẩm dài hạn? Điều gì đảm bảo rằng nhà đầu tư sẽ kiếm được lợi nhuận tốt hơn sản phẩm này?

Chúng ta hãy xem xét một ví dụ khác.

Bạn muốn đầu tư 1 lac Rs mỗi năm cho con gái 6 tháng tuổi của mình. Bạn muốn một sản phẩm đảm bảo rằng khoản đầu tư này vẫn tiếp tục ngay cả khi bạn không ở đó. 1 lac Rs sẽ được đầu tư trong 18 năm tiếp theo cho dù bạn còn sống hay không.

Những người như tôi sẽ nói, hãy đi mua gói hạn. Nếu bạn qua đời, số tiền thu được từ kế hoạch học kỳ có thể được sử dụng để tài trợ cho việc học tập của con gái bạn. Lời khuyên tốt. Tuy nhiên, lời khuyên này không mang lại cho bạn sự thoải mái. Bạn nghĩ xem, điều gì đảm bảo rằng gia đình bạn sẽ quản lý tốt số tiền thu được từ bảo hiểm nhân thọ đó? Hoặc số tiền thu được sẽ được sử dụng cho việc học tập của con gái bạn. Có sản phẩm nào đáp ứng được yêu cầu đó không?

Chà, có ULIP và các gói bảo hiểm nhân thọ truyền thống có thể cung cấp cho bạn cấu trúc sản phẩm như vậy. Đúng, những sản phẩm này sẽ đắt tiền nhưng bạn định giá sự thoải mái và an tâm như thế nào?

Mặc dù tôi không đồng tình với cách tiếp cận đầu tư “thoải mái” này nhưng tôi biết rằng không phải ai cũng có thể hoặc sẽ đủ khả năng thuê một cố vấn có năng lực. Vì vậy, tôi phải tôn trọng phán đoán của những nhà đầu tư đó. Nhiều người/cố vấn chế nhạo trí thông minh tài chính của những nhà đầu tư như vậy nhưng tôi cho rằng điều này thật nhỏ mọn và bất công. Họ cũng nên xem xét quan điểm của nhà đầu tư.

Tuy nhiên, điều quan trọng vẫn là bạn hiểu mình đang mua gì .

Không kết hợp đầu tư và bảo hiểm.

Tuy nhiên, nếu bạn muốn để có được sự thoải mái, yên tâm thì hãy tìm hiểu kỹ về sản phẩm trước khi mua. Và hãy mua những gì bạn nghĩ mình đang mua.

Nếu bạn mua một gói tham gia (trong đó lợi nhuận KHÔNG được đảm bảo) và nghĩ rằng bạn đang mua một gói không tham gia (trong đó lợi nhuận được đảm bảo), thì chúng ta đang gặp vấn đề. Và đó chính là mục đích của bài viết này.

Tương tự như vậy, mặc dù cả các chương trình tham gia và ULIP đều không đảm bảo lợi nhuận nhưng điều đó không có nghĩa là hồ sơ rủi ro của chúng giống nhau. ULIP sẽ biến động nhiều hơn.

KHÔNG được mua ULIP khi bạn đang tìm kiếm gói truyền thống hoặc ngược lại

KHÔNG mua gói tham gia hoặc ULIP khi bạn đang tìm kiếm sự đảm bảo hoàn trả. Mua gói không tham gia.

KHÔNG mua gói truyền thống khi bạn có kỳ vọng lợi nhuận cao. ULIP là lựa chọn tốt hơn.

KHÔNG mua ULIP khi bạn muốn một sản phẩm có lợi nhuận ổn định (mặc dù thấp) và ít biến động. Kế hoạch tham gia có thể là lựa chọn tốt hơn.

Đây là những gì bạn có thể làm khi được giới thiệu một sản phẩm bảo hiểm.

Tôi đã thảo luận về chủ đề này trong phần trình bày video sau đây. Bao gồm các sắc thái mà tôi có thể đã bỏ qua trong bài viết. Hãy kiểm tra.

Tín dụng :Hình ảnh nổi bật (Timo Volz, Bapt)

Tuyên bố từ chối trách nhiệm: Việc đăng ký do SEBI cấp, tư cách thành viên của BASL và chứng nhận từ NISM không đảm bảo hiệu quả hoạt động của bên trung gian hoặc mang lại bất kỳ sự đảm bảo nào về lợi nhuận cho nhà đầu tư. Đầu tư vào thị trường chứng khoán chịu rủi ro thị trường. Đọc kỹ tất cả các tài liệu liên quan trước khi đầu tư.

Bài đăng này chỉ nhằm mục đích giáo dục và KHÔNG phải là lời khuyên đầu tư. Đây không phải là khuyến nghị đầu tư hoặc KHÔNG đầu tư vào bất kỳ sản phẩm nào. Chứng khoán, công cụ hoặc chỉ số được trích dẫn chỉ nhằm mục đích minh họa và không mang tính khuyến nghị. Quan điểm của tôi có thể bị sai lệch và tôi có thể chọn không tập trung vào các khía cạnh mà bạn cho là quan trọng. Mục tiêu tài chính của bạn có thể khác. Bạn có thể có một hồ sơ rủi ro khác. Bạn có thể đang ở một giai đoạn cuộc đời khác với tôi. Do đó, bạn KHÔNG được đưa ra quyết định đầu tư của mình dựa trên các bài viết của tôi. Không có giải pháp nào phù hợp cho tất cả trong đầu tư. Điều có thể là một khoản đầu tư tốt cho một số nhà đầu tư nhất định có thể KHÔNG tốt cho những nhà đầu tư khác. Và ngược lại. Do đó, hãy đọc và hiểu các điều khoản và điều kiện của sản phẩm, đồng thời xem xét hồ sơ rủi ro, yêu cầu và mức độ phù hợp của bạn trước khi đầu tư trong bất kỳ sản phẩm đầu tư nào hoặc theo một phương pháp đầu tư.