Ngân sách năm 2021 đã thay đổi cách tính thuế các Chương trình Bảo hiểm Liên kết Đơn vị (ULIP). Điều này làm giảm sự khác biệt giữa việc đánh thuế quỹ tương hỗ và ULIP.

Hãy cùng tìm hiểu xem thuế ULIP đã thay đổi như thế nào.

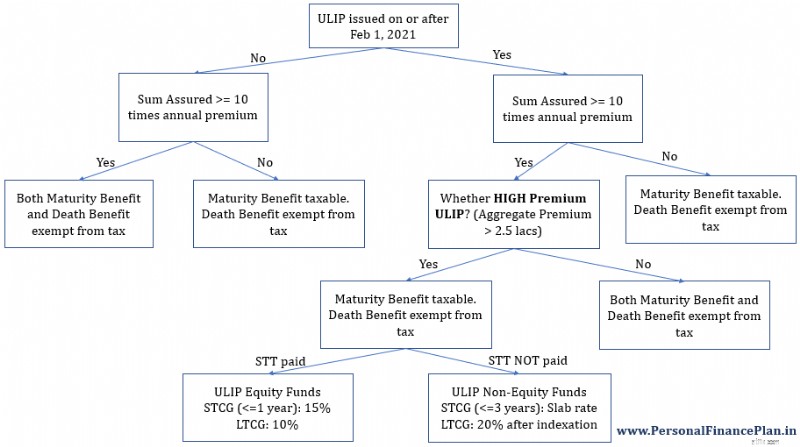

Nếu bạn mua ULIP vào hoặc sau ngày 1 tháng 2 năm 2021 và tổng phí bảo hiểm hàng năm của ULIP (ULIP) đó vượt quá 2,5 lac Rs trong một năm tài chính, thì số tiền thu được khi đáo hạn (hoặc bất kỳ hình thức thanh toán nào ngoại trừ trợ cấp tử vong) từ các ULIP đó sẽ phải chịu thuế.

Thay đổi là KHÔNG áp dụng cho các gói bảo hiểm nhân thọ truyền thống hoặc các gói bảo hiểm nhân thọ có thời hạn.

Truy vấn phổ biến :

Trong bài đăng này, chúng ta hãy thử tìm câu trả lời cho những câu hỏi trên.

Chính sách cũ của bạn không bị ảnh hưởng bởi sự thay đổi trong quy tắc. Quy tắc mới chỉ áp dụng cho các chính sách được ban hành vào hoặc sau ngày 1 tháng 2 năm 2021. Chúng ta hãy xem xét một số ví dụ.

Trường hợp 1 :Bạn đang trả 10 Rs cho phí bảo hiểm ULIP hàng năm. Tất cả hợp đồng của bạn đều được mua trước ngày 1 tháng 2 năm 2021.

Mọi khoản thanh toán từ hợp đồng sẽ tiếp tục được miễn thuế (với điều kiện Số tiền bảo hiểm>=10 lần phí bảo hiểm hàng năm).

Bạn cũng có thể tiếp tục trả phí bảo hiểm hàng năm là 10 Rs trong tương lai. Số tiền thu được khi đáo hạn sẽ tiếp tục được miễn thuế.

Trường hợp 2 :Bạn đang trả 10 Rs cho phí bảo hiểm hàng năm cho các ULIP được cấp vào hoặc trước ngày 31 tháng 1 năm 2021. Bạn mua một ULIP mới với phí bảo hiểm hàng năm là 1,5 Rs. Chính sách mới được mua sau ngày 1 tháng 2 năm 2021.

Tất cả các ULIP (cũ và mới được mua sau ngày 1 tháng 2 năm 2021) sẽ vẫn được miễn thuế.

ULIP mới được miễn thuế vì tổng phí bảo hiểm hàng năm thấp hơn 1,5 Rs.

Trường hợp 3 :Bạn đang trả 10 Rs cho phí bảo hiểm hàng năm cho các ULIP được cấp vào hoặc trước ngày 31 tháng 1 năm 2021. Bạn mua 2 ULIP mới với phí bảo hiểm hàng năm là 1,5 Rs mỗi cái (tổng cộng là 3 Rs). Các chính sách mới được mua sau ngày 1 tháng 2 năm 2021.

Khoản thanh toán từ các ULIP cũ sẽ được miễn thuế.

Khoản thanh toán từ ULIP mới sẽ phải chịu thuế (vì tổng phí bảo hiểm vượt quá 2,5 Rs).

Trường hợp 4 :Bạn mua hợp đồng ULIP đầu tiên với phí bảo hiểm hàng năm là 1,5 Rs vào năm tài chính 2022. Bạn mua hợp đồng thứ hai với phí bảo hiểm hàng năm là 1,7 Rs vào năm tài chính 2023.

Trong năm tài chính 2022, chính sách đầu tiên không phải chịu thuế. Tuy nhiên, ngay khi bạn mua hợp đồng thứ hai, tổng phí bảo hiểm sẽ vượt quá giới hạn 2,5 Rs mỗi năm.

Do đó, từ năm tài chính 2023, mọi khoản thanh toán từ cả hai chính sách này đều phải chịu thuế.

Bạn có thể ngừng thanh toán phí bảo hiểm theo một trong các hợp đồng sau đó. Tuy nhiên, điều đó sẽ không biến bản chất chịu thuế của các chính sách trở lại trạng thái miễn thuế. Một khi đã chịu thuế thì luôn phải chịu thuế.

Theo cách diễn đạt các điều khoản, nếu phí bảo hiểm tổng hợp cho tất cả các ULIP (được cấp vào hoặc sau ngày 1 tháng 2 năm 2021) vượt quá 2,5 lac Rs vào bất kỳ năm nào trước đó trong thời hạn hợp đồng, thì ULIP (hoặc ULIP) đó sẽ phải chịu thuế.

Lưu ý :Trong mọi trường hợp, đối với cả ULIP mới và ULIP cũ, trợ cấp tử tuất sẽ được miễn thuế.

Thuế ULIP sau ngân sách năm 2021

Thuế ULIP sau ngân sách năm 2021 Lưu ý :Có thể có sự khác biệt giữa cách tính thuế các hợp đồng Phí bảo hiểm vượt mức (Số tiền bảo hiểm <10 lần phí bảo hiểm hàng năm) và ULIP Phí bảo hiểm CAO (Được ban hành vào hoặc sau ngày 1 tháng 2 năm 2021 VÀ Tổng phí bảo hiểm hàng năm> 2,5 lac).

Trong bài đăng này, chúng tôi chỉ tập trung vào các chính sách Phí bảo hiểm CAO vì Ngân sách 2021 đã thay đổi cách đánh thuế chỉ đối với các chính sách đó. Chính sách phí bảo hiểm vượt quá luôn phải chịu thuế.

Nhân tiện, các quy định không nêu rõ danh pháp như vậy. Tôi chỉ mượn danh pháp (ULIP cao cấp vượt mức và ULIP cao cấp CAO) từ bài viết này của Taxmann.

ULIP cao cấp là những ULIP được phát hành vào hoặc sau ngày 1 tháng 2 năm 2021, trong đó tổng phí bảo hiểm vượt quá 2,5 lac Rs trong một năm tài chính. Miễn thuế theo Mục 10(10D) không áp dụng cho ULIP có phí bảo hiểm CAO. Khoản thanh toán từ ULIP cao cấp CAO (trừ trợ cấp tử vong) phải chịu thuế.

Trong phần tiếp theo, chúng ta hãy xem lý do tại sao lại có biểu đồ trên.

Điều quan trọng là phải hiểu tại sao ULIP phải bị đánh thuế theo một cách cụ thể.

Phần 10 (10D) chỉ định cách xử lý thuế đối với bất kỳ khoản tiền nào nhận được theo hợp đồng bảo hiểm nhân thọ. Vì vậy, nó chỉ nói về số tiền mà chủ hợp đồng hoặc người được chỉ định theo chương trình bảo hiểm nhân thọ nhận được. “Số tiền nhận được” có thể ở dạng trợ cấp đáo hạn (hoặc trợ cấp tử tuất) hoặc trợ cấp tử tuất.

Quy tắc cũ :Trường hợp duy nhất mà khoản chi trả từ hợp đồng bảo hiểm nhân thọ không được miễn thuế là khi Số tiền bảo hiểm (Quyền lợi tử vong tối thiểu) nhỏ hơn 10 lần Số tiền bảo hiểm. Quy tắc này có thể áp dụng cho tất cả các loại hợp đồng bảo hiểm nhân thọ, không chỉ ULIP.

Quy tắc mới :Ngoài quy định trên, ULIP cao cấp cũng phải chịu thuế. Hoặc việc miễn thuế theo Mục 10(10D) không áp dụng cho ULIP có phí bảo hiểm CAO.

Phần 2 , trong số những thứ khác, cung cấp định nghĩa về Tài sản vốn.

Bất kỳ ULIP nào không được miễn thuế theo khoản 10(D) của Mục 10 sẽ được coi là Tài sản Vốn. (Thực hiện bằng cách chèn tiểu khoản (c) vào khoản 14, Mục 2 của Đạo luật thuế thu nhập).

Do đó, ULIP cao cấp trở thành tài sản vốn.

Mục 45 nói về Lãi Vốn.

Tiểu mục (1B) đã được thêm vào Mục 45:Đối với bất kỳ khoản thanh toán nào nhận được từ ULIP có phí bảo hiểm cao (khi không áp dụng biện pháp cứu trợ theo Mục 10(10D)), lợi nhuận/thu nhập thu được sẽ được coi là Lãi vốn.

Mục 111A và Mục 112A quy định ưu đãi đối với lãi vốn phát sinh từ việc bán các khoản đầu tư cổ phần (với điều kiện STT đã được thanh toán). Mục 111A quy định về thuế lãi vốn ngắn hạn đối với các quỹ cổ phần. Mục 112A quy định về thuế lãi vốn dài hạn đối với quỹ đầu tư cổ phần.

Mục 112A đã được sửa đổi sao cho các ULIP có phí bảo hiểm cao (tổng phí bảo hiểm hàng năm> 2,5 lac) sẽ được coi là “Quỹ định hướng vốn chủ sở hữu”. Lưu ý rằng có một điều kiện bổ sung cần được đáp ứng (được coi là quỹ định hướng vốn chủ sở hữu). Quỹ ULIP phải đầu tư ít nhất 65% vào cổ phiếu của các công ty trong nước. Do đó, lợi nhuận từ việc bán quỹ cổ phần ULIP sẽ bị đánh thuế ở mức 10% mà không cần chỉ số hóa. LTCG khi bán quỹ cổ phần/cổ phiếu lên tới 1 lac được miễn thuế. Sự trợ giúp như vậy sẽ được cung cấp cho quỹ đầu tư ULIP quá. Nói cách khác, mức giảm 1 lac Rs mỗi năm là giới hạn tổng hợp dành cho các quỹ đầu tư cổ phần ULIP/quỹ tương hỗ cổ phần/cổ phiếu.

Mục 111A tham khảo Mục 112A để biết định nghĩa về “Quỹ định hướng vốn cổ phần”. Do đó, mặc dù Mục 111A không có thay đổi nào, nhưng sự thay đổi trong định nghĩa về quỹ định hướng Vốn chủ sở hữu (bao gồm ULIP cao cấp) trong Mục 112A tự động có nghĩa là lợi nhuận ngắn hạn từ việc bán ULIP cao cấp (bán quỹ cổ phần ULIP cao cấp) sẽ bị đánh thuế ở mức 15%.

Mục 98 của Đạo luật Tài chính (và không phải Đạo luật thuế thu nhập) đã được sửa đổi để quy định rằng STT 0,001% sẽ được áp dụng khi bán quỹ cổ phần ULIP. Điều này cũng cần thiết để được hưởng lợi theo Mục 111A và 112A của Đạo luật thuế thu nhập. Lưu ý rằng điều này chỉ áp dụng cho ULIP vốn chủ sở hữu quỹ.

STT sẽ chỉ được áp dụng khi bán/chuyển nhượng/mua lại các quỹ định hướng vốn chủ sở hữu của ULIP có phí bảo hiểm cao. STT sẽ KHÔNG được áp dụng đối với các quỹ không định hướng vốn chủ sở hữu của ULIP có phí bảo hiểm cao.

ULIP cao cấp là những ULIP được phát hành vào hoặc sau ngày 1 tháng 2 năm 2021, trong đó tổng phí bảo hiểm vượt quá 2,5 lac Rs trong một năm tài chính. Việc miễn thuế theo Mục 10(10D) không áp dụng cho ULIP có phí bảo hiểm CAO.

Khi bạn đầu tư vào ULIP, tiền của bạn không chỉ được đầu tư vào quỹ cổ phần.

Cũng giống như quỹ tương hỗ, quỹ ULIP có thể có nhiều loại.

Quỹ ULIP có thể theo định hướng vốn cổ phần hoặc không theo định hướng vốn chủ sở hữu (ví dụ như quỹ nợ).

Nếu bạn đã đầu tư vào quỹ ULIP (với ít nhất 65% là cổ phiếu trong nước), thì quỹ đó sẽ được coi là quỹ định hướng vốn cổ phần theo Mục 112A (với điều kiện đó là ULIP cao cấp CAO).

Mặt khác, đó là quỹ ULIP không theo định hướng cổ phần.

Các quỹ ULIP không định hướng vốn chủ sở hữu cũng sẽ phải chịu thuế lãi vốn. Lưu ý rằng Phần 2 đã được sửa đổi để coi ULIP có phí bảo hiểm CAO là tài sản vốn. Và lợi nhuận/thu nhập phát sinh từ việc bán/mua lại những tài sản đó sẽ được coi là lãi vốn.

Hiện nay, do ưu đãi thuế chỉ dành cho các quỹ định hướng vốn chủ sở hữu nên các quỹ nợ ULIP (thuộc ULIP có phí bảo hiểm CAO) sẽ bị đánh thuế giống như bất kỳ tài sản vốn nào khác. Những quỹ này sẽ bị đánh thuế như quỹ tương hỗ nợ. Lợi nhuận ngắn hạn (thời gian nắm giữ <=3 năm) sẽ bị đánh thuế ở mức thuế suất cận biên. Lãi vốn dài hạn (thời gian nắm giữ> 3 năm) sẽ bị đánh thuế ở mức 20% sau khi lập chỉ mục.

Một lần nữa, điều này chỉ áp dụng cho ULIP cao cấp. ULIP cao cấp là những ULIP được phát hành vào hoặc sau ngày 1 tháng 2 năm 2021, trong đó tổng phí bảo hiểm vượt quá 2,5 lac Rs trong một năm tài chính. Đối với các ULIP khác, việc bán/mua lại từ quỹ nợ ULIP vẫn được miễn thuế.

Các hợp đồng cũ của bạn (được mua trước ngày 1 tháng 2 năm 2021) không bị ảnh hưởng.

Hơn nữa, bạn không cần bận tâm nếu tổng phí bảo hiểm của ULIP được mua sau ngày 1 tháng 2 năm 2021 không vượt quá 2,5 Rs trong một năm.

Một trong những lợi thế lớn nhất của ULIP so với các quỹ tương hỗ là bạn có thể dễ dàng cân bằng lại danh mục đầu tư của mình bằng cách chuyển đổi giữa các chương trình ULIP mà không phải chịu bất kỳ nghĩa vụ thuế nào.

Tại sao?

Bởi vì ULIP không được coi là tài sản vốn.

Các quỹ tương hỗ là tài sản vốn. Do đó, việc tái cân bằng danh mục đầu tư bằng cách chuyển đổi giữa các chương trình tài trợ ngắn hạn sẽ dẫn đến nghĩa vụ thuế lãi vốn.

Lợi thế lớn cho ULIP.

Giờ đây, lợi thế dường như không đáng có này đã bị thu hồi, ít nhất là đối với các ULIP cao cấp CAO (Được phát hành vào hoặc sau ngày 1 tháng 2 năm 2021; VÀ Tổng phí bảo hiểm> 2,5 lac).

Vì ULIP có phí bảo hiểm CAO là tài sản vốn (sau khi sửa đổi trong Mục 2 của Đạo luật thuế thu nhập), nên bất kỳ việc bán nào trong bất kỳ quỹ ULIP nào (của ULIP có phí bảo hiểm CAO) đều sẽ dẫn đến lãi (hoặc lỗ) về vốn nếu có.

Và chuyển đổi quỹ là:Bán quỹ này rồi mua quỹ khác.

Khi bạn chuyển đổi quỹ trong ULIP cao cấp CAO, bạn phải bán một quỹ (tài sản vốn) và mua một quỹ khác. Và việc bán sẽ làm tăng lãi vốn.

Do đó, không có sự tái cân bằng miễn thuế cho các ULIP có phí bảo hiểm CAO.

Tuyên bố từ chối trách nhiệm :Có nhiều điểm lỏng lẻo trong Dự luật Tài chính năm 2021 liên quan đến việc đánh thuế các chính sách ULIP. Cục Thuế trực thu Trung ương (CBDT) đang chờ làm rõ thêm vấn đề. Tôi đã chia sẻ ý kiến của tôi. Sự hiểu biết của tôi có thể không chính xác. Vui lòng tham khảo ý kiến Kế toán viên công chứng của bạn trước khi thực hiện bất kỳ hành động nào. Tôi sẽ cập nhật bài đăng này khi có thông tin rõ ràng hơn.

Taxmann (Câu hỏi thường gặp về thuế của ULIP)

Dự luật Tài chính, 2021

Biên bản ghi nhớ ngân sách

Cách Sử dụng Báo cáo Thu nhập So sánh cho Doanh nghiệp Nhỏ của Bạn

Cách tìm danh sách MLS cũ

11 bữa ăn rẻ, tốt cho sức khỏe nên thử trong tháng này

Thị trường chứng khoán hôm nay:Chứng khoán ghi dấu ngày tăng thứ hai liên tiếp

DAC6:Một vấn đề đau đầu khác về quy định đối với ngành ủy thác và ủy thác?