Bạn có mở rộng tín dụng cho khách hàng tại doanh nghiệp nhỏ của bạn không? Nếu vậy, bạn cần ghi lại các giao dịch này vào sổ kế toán. Tùy thuộc vào phương pháp kế toán bạn sử dụng, bạn có thể cần theo dõi các khoản phải thu. Các khoản phải thu là gì?

Các khoản phải thu là khoản tiền mà doanh nghiệp của bạn phải trả. Bạn sử dụng các tài khoản phải thu để theo dõi các hạn mức tín dụng mà bạn mở rộng cho khách hàng.

Ví dụ:khi bạn cung cấp một sản phẩm cho khách hàng và lập hóa đơn để họ thanh toán cho bạn sau đó, bạn đang mở rộng tín dụng. Tài khoản phải thu trong sổ sách của bạn cho bạn biết bạn còn nợ những hạn mức tín dụng nào.

Bạn cũng có thể gọi các tài khoản phải thu là phải thu hoặc AR. Các mục trong tài khoản phải thu của bạn được gọi là các khoản phải thu. Các khoản phải thu thể hiện các hóa đơn chưa thanh toán tại công ty của bạn.

Ghi các khoản phải thu nếu bạn sử dụng phương pháp kế toán dồn tích. Với kế toán dồn tích, bạn ghi nhận thu nhập ngay khi kiếm được thay vì khi bạn nhận được tiền. Nói cách khác, bạn sẽ ghi nhận thu nhập ngay khi bạn gửi hóa đơn, không phải khi hóa đơn đó được thanh toán.

Vì hóa đơn đến hạn thanh toán trong thời gian ngắn nên các khoản phải thu là tài sản ngắn hạn. Tài sản ngắn hạn có thể được chuyển đổi thành tiền mặt nhanh chóng, thường là trong vòng một năm.

Theo dõi các khoản phải thu trong một bảng tổng hợp các khoản phải thu. Lập danh sách khách hàng của bạn và số dư tương ứng của họ đến hạn. Tạo các cột hiển thị độ cũ của mỗi hóa đơn.

Liệt kê số tiền đến hạn theo ngày. Bản tóm tắt sẽ giúp bạn biết ai nợ bạn, mỗi khách hàng nợ bao nhiêu và ai đã quá hạn thanh toán.

Giả sử bạn sở hữu một cửa hàng cơ khí. Liệt kê những khách hàng nợ tiền doanh nghiệp của bạn trong cột đầu tiên. Sau đó, ghi lại số dư đến hạn trong cột lão hóa thích hợp. Đây là bản tóm tắt các khoản phải thu của bạn trông như thế nào.

Tóm tắt khoản phải thu cho ngày 1-5 tháng 7

| Khách hàng | Hiện tại | Quá hạn 1-30 Ngày | Quá hạn 31-60 Ngày | Quá hạn> 60 Ngày | Tổng số |

|---|---|---|---|---|---|

| Bob Jasper | 3.042 đô la | 3.042 đô la | |||

| Leo Blais | $ 1,289,50 | $ 1,289,50 | |||

| Amy George | 2.220,75 đô la | 2.220,75 đô la | |||

| Fred Astor | $ 375 | $ 375 | |||

| Heidi Baxtor | $ 448,25 | $ 448,25 | |||

| Isabelle Mann | $ 711,55 | $ 711,55 | |||

| Tổng số | $ 6,552,25 | $ 375 | $ 448,25 | $ 711,55 | 8.087,05 đô la |

Bạn có thể đã làm việc trên chiếc xe hơi của Bob Jasper, nhưng anh ấy không trả tiền cho bạn vào cùng thời điểm bạn sửa chiếc xe của anh ấy. Anh ta nợ bạn 3.042 đô la. Số tiền anh ta nợ là một khoản phải thu. Vì khoản thanh toán của Bob chưa quá hạn, bạn báo cáo số tiền anh ấy nợ trong cột hiện tại.

Nếu Bob không thanh toán cho bạn trong khoảng thời gian đã xác định, hãy chuyển số tiền còn nợ sang cột cũ tiếp theo. Quy trình tài khoản phải thu này cho phép bạn theo dõi số tiền còn nợ của bạn.

Nếu bạn sử dụng kế toán dồn tích, bạn cần phải ghi các khoản phải thu vào sổ sách của mình. Ghi các khoản phải thu như một tài sản trên bảng cân đối kế toán.

Với kế toán dồn tích, bạn phải sử dụng phương pháp ghi sổ kép. Điều đó có nghĩa là đối với mỗi giao dịch, bạn ghi lại hai mục nhập. Một mục nhập làm tăng tài khoản trong khi mục nhập kia giảm tài khoản. Các mục đối lập cân bằng sách của bạn.

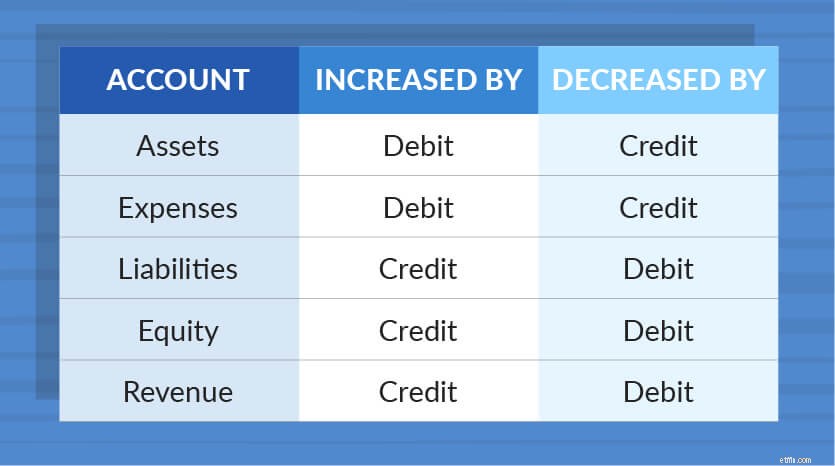

Để thực hiện ghi sổ kế toán kép, ghi có một tài khoản và ghi nợ tài khoản khác. Mỗi loại tài khoản bị ảnh hưởng khác nhau bởi các khoản ghi nợ và ghi có. Đây là hướng dẫn để giúp bạn:

Các khoản phải thu là một tài sản. Tài sản được tăng lên bởi các khoản ghi nợ. Và, tài sản được giảm theo tín dụng.

Hãy nghĩ đến thời điểm bạn bán một sản phẩm và lập hóa đơn cho khách hàng. Khi bạn gửi hóa đơn, bạn tăng số lượng các khoản phải thu mà bạn có. Tài khoản phải thu của bạn tăng lên. Vì tài sản được tăng lên bởi các khoản ghi nợ, hãy ghi nợ khoản phải thu theo tài sản trong sổ sách của bạn.

Hãy nhớ rằng đối với mỗi giao dịch, bạn cần phải thực hiện hai lần nhập. Khi bạn bán hàng, bạn cung cấp cho khách hàng một sản phẩm. Sản phẩm của bạn là một phần trong kho hàng của bạn, là một tài sản.

Hàng tồn kho của bạn giảm khi bạn cung cấp sản phẩm. Vì tài sản được giảm theo tín dụng, hãy ghi có khi bán hàng tồn kho trong sách của bạn.

Tóm lại:Khi bạn bán hàng và lập hóa đơn cho khách hàng, hãy ghi nợ khoản phải thu và ghi có khoản bán hàng vào sổ sách của bạn.

Hệ số vòng quay các khoản phải thu đo lường mức độ hiệu quả của bạn trong việc thu các khoản phải thu. Tỷ lệ này càng cao, doanh nghiệp của bạn thu các khoản phải thu càng hiệu quả. Tỷ lệ này càng thấp, doanh nghiệp của bạn càng kém hiệu quả với các khoản phải thu.

Để tìm tỷ lệ vòng quay các khoản phải thu, hãy chia doanh thu tín dụng thuần cho khoản phải thu bình quân:

Tỷ lệ vòng quay khoản phải thu của tài khoản =Doanh số tín dụng ròng / Khoản phải thu trung bình của tài khoản

Doanh số tín dụng ròng bao gồm doanh thu được tạo ra bằng cách mở rộng tín dụng. Nó không bao gồm doanh số được thanh toán ngay lập tức bằng tiền mặt, séc, hoặc thẻ tín dụng và thẻ ghi nợ. Để tìm doanh số tín dụng ròng, hãy tính tổng doanh số tín dụng của bạn trừ đi lợi nhuận, phụ cấp và chiết khấu.

Các khoản phải thu bình quân là tổng các khoản phải thu đầu kỳ và cuối kỳ chia cho hai.

Ví dụ, năm ngoái, một công ty có 800.000 đô la doanh thu tín dụng ròng. Vào đầu năm, khoản phải thu của nó là $ 40,000. Vào cuối năm, các khoản phải thu của công ty là 50.000 đô la.Hệ số vòng quay các khoản phải thu chỉ đơn giản là một con số. Để tỷ lệ này trở nên hữu ích, bạn cần so sánh nó với tỷ lệ trung bình trong ngành của bạn. Bạn cũng có thể đánh giá tỷ lệ của mình theo thời gian để xem liệu quá trình tài khoản phải thu của bạn có cải thiện hay không.

Bạn có thể nhận ra rằng bạn cần cải thiện quy trình thu thập hóa đơn của mình. Xem lại quy trình thu thập của bạn để xem liệu bạn có thể đơn giản hóa cách khách hàng thanh toán cho bạn hay không. Khách hàng càng dễ thanh toán thì bạn thu các khoản phải thu càng nhanh.

Đặt điều khoản thanh toán hóa đơn rõ ràng. Hóa đơn phải trả lời các câu hỏi sau:

Nếu khách hàng không thanh toán trước hạn, bạn có thể phải gửi thư đòi nợ hoặc tính phí thanh toán chậm.

Nếu đó là một vấn đề đang diễn ra và một khách hàng nợ bạn rất nhiều tiền, bạn có thể muốn thuê một đại lý thu gom. Thông thường, đại lý tính phí hoặc tỷ lệ phần trăm của số tiền thu được.

Nếu bạn không thu được một khoản phải thu thì được gọi là nợ khó đòi. Bạn có thể trừ khoản nợ khó đòi khỏi tổng thu nhập trên tờ khai thuế. Bạn phải báo cáo khoản nợ dưới dạng thu nhập trên tờ khai thuế trước đó để đòi khoản nợ khó đòi.

Nhiều khi, việc bán hàng bằng tín dụng sẽ dễ dàng hơn là yêu cầu khách hàng trả trước. Khách hàng có thể không có tiền mặt cần thiết để thanh toán tổng số tiền đến hạn.

Ví dụ:nếu bạn xây dựng một phần bổ sung cho ngôi nhà của ai đó, bạn có thể sẽ không mong đợi họ trả trước cho bạn tổng chi phí. Thay vào đó, bạn lập hóa đơn cho họ để họ có thể thanh toán cho bạn thành nhiều đợt.

Cung cấp tín dụng cho khách hàng là một cách tuyệt vời để mang lại sự tiện lợi và mở rộng phạm vi tiếp cận khách hàng của bạn. Tuy nhiên, bạn cần theo dõi nơi bạn mở rộng tín dụng một cách cẩn thận. Các khoản phải thu cho bạn biết khách hàng nợ doanh nghiệp của bạn bao nhiêu tiền.

Thời gian khách hàng thanh toán hóa đơn ảnh hưởng đến dòng tiền kinh doanh nhỏ của bạn. Dòng tiền là dòng tiền vào và ra trong doanh nghiệp của bạn. Các khoản phải thu cho bạn biết số tiền bạn dự kiến nhận được và số tiền bạn dự kiến nhận được nhanh như thế nào. Thông tin này giúp bạn lập kế hoạch và lập ngân sách.

Bạn có cần một cách đơn giản để theo dõi số tiền đến của doanh nghiệp mình không? Phần mềm kế toán trực tuyến, dễ sử dụng của Patriot là một cách kiếm tiền đơn giản, hệ thống rút tiền. Chúng tôi cung cấp hỗ trợ miễn phí tại Hoa Kỳ. Hãy dùng thử miễn phí ngay hôm nay.

Bài viết này đã được cập nhật từ ngày xuất bản ban đầu của nó là 23 tháng 8 năm 2012.