Khi bạn bắt đầu kinh doanh, bạn phải chọn cơ cấu kinh doanh. Nếu bạn thiết lập doanh nghiệp của mình dưới dạng công ty trách nhiệm hữu hạn (LLC), IRS sẽ coi doanh nghiệp của bạn như một công ty, công ty hợp danh hoặc một pháp nhân không quan trọng.

Thực thể bị bỏ qua có nghĩa là gì? Hãy xem xét kỹ hơn.

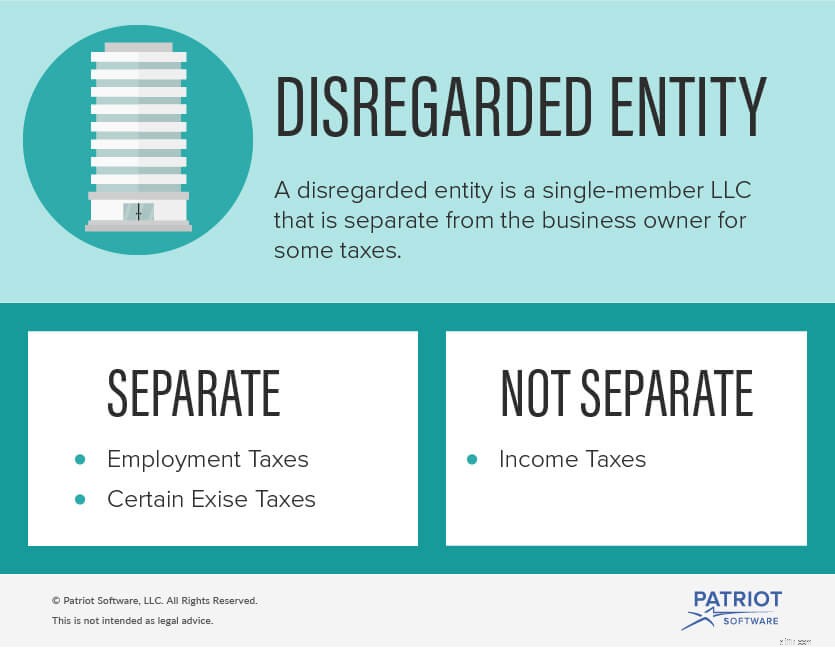

Một pháp nhân bị bỏ qua là một LLC một thành viên. Một LLC thường được coi là một thực thể riêng biệt với các chủ sở hữu. Tuy nhiên, một LLC chỉ có một thành viên được coi là tách biệt với chủ sở hữu của nó vì mục đích đánh thuế thu nhập. Điều này có nghĩa là bạn và doanh nghiệp được kết hợp để tính thuế thu nhập. LLC sẽ vẫn là một thực thể riêng biệt đối với thuế việc làm và một số loại thuế tiêu thụ đặc biệt.

Pháp nhân bị bỏ qua là tất cả về cách doanh nghiệp kê khai thuế.

Với một pháp nhân bị bỏ qua, doanh nghiệp tách biệt với chủ sở hữu doanh nghiệp trong một số trường hợp và cùng với chủ sở hữu doanh nghiệp trong những trường hợp khác.

Doanh nghiệp chịu thuế thu nhập của chủ sở hữu doanh nghiệp. Nộp thuế kinh doanh trên Mẫu 1040 Biểu C.

Một pháp nhân không phân biệt vẫn tách biệt với chủ sở hữu đối với các loại thuế sau:

Nếu bạn sở hữu một LLC một thành viên, bạn không cần phải thực hiện bất kỳ cuộc bầu cử đặc biệt nào để trở thành một pháp nhân bị coi thường. IRS sẽ tự động coi doanh nghiệp là một thực thể bị bỏ qua. Chỉ cần nộp thuế doanh nghiệp của bạn trên Biểu mẫu 1040 Biểu C.

Bạn chỉ phải lo lắng về việc đưa ra một cuộc bầu cử nếu bạn không muốn doanh nghiệp trở thành một thực thể bị coi thường. Bạn có thể nộp Biểu mẫu 8832 và chọn để IRS coi doanh nghiệp của bạn như một công ty.

Nếu một doanh nghiệp là một công ty hợp danh và số lượng chủ sở hữu giảm xuống còn một, doanh nghiệp sẽ trở thành một thực thể bị coi thường. Nếu một pháp nhân bị bỏ qua thêm thành viên, nó sẽ trở thành một công ty hợp danh.

Chỉ có thể bỏ qua các LLC một thành viên.

Các LLC có nhiều hơn một chủ sở hữu không thể là các thực thể bị coi thường. Tuy nhiên, một số tiểu bang cho phép tài sản cộng đồng giữa vợ hoặc chồng. Nếu một doanh nghiệp thuộc sở hữu độc quyền của vợ / chồng ở một tiểu bang cho phép tài sản của cộng đồng, thì doanh nghiệp đó có thể trở thành một pháp nhân bị coi thường. Ở các tiểu bang không có luật sở hữu cộng đồng, LLC phải nộp hồ sơ với tư cách là đối tác.

Các tập đoàn, bao gồm cả Quân đoàn S, không phải là những thực thể bị coi thường. Ngoài ra, tư cách sở hữu duy nhất không phải là pháp nhân bị coi thường vì chúng không tách biệt với chủ sở hữu trong bất kỳ tình huống nào.

Bạn có thể chọn đặt doanh nghiệp của mình thành một LLC thực thể bị coi thường vì một số lý do.

Làm như vậy có thể giúp bảo vệ tài sản cá nhân khỏi các vụ kiện tụng hoặc phá sản doanh nghiệp nhỏ.

Bạn cũng có thể chọn làm cho doanh nghiệp của mình trở thành một pháp nhân bị coi thường đơn giản vì nó làm cho việc khai thuế cho pháp nhân kinh doanh dễ dàng hơn và rẻ hơn nhiều. Thay vì nộp thuế doanh nghiệp và thuế cá nhân riêng biệt, bạn sẽ yêu cầu tất cả thu nhập và chi phí kinh doanh trên Phụ lục C (Mẫu 1040) và đính kèm biểu đó với biểu mẫu thuế cá nhân của bạn.

Cho dù doanh nghiệp nhỏ của bạn là LLC, sở hữu độc quyền hay công ty, bạn cần một cách dễ học, đáng tin cậy và thuận tiện để lưu giữ hồ sơ của mình. Hãy xem Phần mềm Patriot để biết phần mềm kế toán trực tuyến giá cả phải chăng.

Bài viết này được cập nhật từ ngày xuất bản ban đầu của nó là 18 tháng 8 năm 2015.