Khi bạn sở hữu và vận hành một doanh nghiệp nhỏ, bạn xây dựng một tập hợp các tài sản hữu hình và vô hình. Tài sản hữu hình bao gồm những thứ có giá trị mà bạn có thể chạm vào, như tòa nhà, xe cộ, thiết bị, đồ nội thất của doanh nghiệp bạn, v.v. Tài sản vô hình thì ngược lại — chúng không phải là vật phẩm vật chất. Do đó, việc hạch toán tài sản vô hình có thể trở nên khó khăn.

Trước khi học cách hạch toán tài sản vô hình, bạn cần hiểu tài sản vô hình là gì.

Không giống như tài sản hữu hình, tài sản vô hình là những vật có giá trị mà doanh nghiệp của bạn sở hữu mà bạn không thể chạm vào. Tài sản vô hình bao gồm bằng sáng chế, nhãn hiệu, bản quyền, giấy phép và các vật phẩm có giá trị khác mà bạn sở hữu nhưng không thể nhìn thấy trên thực tế. Một ví dụ về tài sản vô hình sẽ là bằng sáng chế mà doanh nghiệp của bạn đã mua.

Tài sản vô hình là tài sản dài hạn. Điều này có nghĩa là chúng không thể dễ dàng chuyển đổi thành tiền mặt trong vòng một năm. Tuy nhiên, các công ty khác vẫn có thể mua tài sản vô hình từ bạn.

Khi bạn có tài sản, bạn có trách nhiệm ghi lại giá trị của chúng.

Bao gồm các tài sản trên bảng cân đối kế toán của doanh nghiệp bạn. Bảng cân đối kế toán là một báo cáo tài chính hiển thị tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp bạn. Tài sản xuất hiện đầu tiên trên bảng cân đối kế toán. Tài sản vô hình xuất hiện sau tài sản lưu động của bạn (tài sản lưu động có thể nhanh chóng chuyển đổi thành tiền mặt) trên bảng cân đối kế toán.

Khi phân bổ tài sản vô hình, bạn phải ghi số tiền đã phân bổ vào báo cáo kết quả hoạt động kinh doanh của mình. Tìm hiểu về việc khấu hao phần vô hình bên dưới.

Doanh nghiệp khấu hao tài sản vô hình để giảm thu nhập chịu thuế. Khấu hao tài sản vô hình là gì?

Phân bổ khấu hao là quá trình phân bổ chi phí của một tài sản vô hình trong một khoảng thời gian nhất định trong kế toán. Điều này vẽ nên một bức tranh thực tế hơn về tình hình hoạt động của công ty bạn và giúp cân bằng các nghĩa vụ thuế của bạn trong suốt thời gian tồn tại hữu ích của vô hình.

Thời gian sử dụng hữu ích của tài sản vô hình là khoảng thời gian nó đóng góp vào giá trị doanh nghiệp của bạn. Ví dụ:bằng sáng chế có thời hạn 20 năm sẽ có thời hạn sử dụng là 20 năm.

Những tài sản vô hình nào được khấu hao? Bạn chỉ có thể khấu hao các tài sản vô hình có thời gian hữu dụng hữu hạn, như bằng sáng chế đã đề cập ở trên. Bởi vì nhãn hiệu có thể được gia hạn, các doanh nghiệp thường không khấu hao nhãn hiệu.

Để tìm chi phí khấu hao, bạn phải thực hiện ba điều sau:

Công thức khấu hao như sau:

Chi phí khấu hao =(Giá trị ban đầu - Giá trị còn lại) / Tuổi thọTài sản vô hình thường không có giá trị còn lại. Vì vậy, để tìm chi phí khấu hao, chỉ cần chia giá trị của tài sản cho tuổi thọ của nó.

Giả sử bạn mua bằng sáng chế có thời hạn 14 năm với giá 28.000 đô la. Đối với khấu hao bằng sáng chế, hãy ghi lại chi phí một lần trong 14 năm. Khi bạn chia tổng chi phí cho thời gian sử dụng hữu ích của nó (28.000 đô la / 14), bạn nhận được 2.000 đô la. Thay vì ghi lại 28.000 đô la một lần và loại bỏ sổ sách và thuế của bạn, hãy ghi lại chi phí khấu hao là 2.000 đô la trong 14 năm.

Khấu hao cũng giống như khấu hao. Tuy nhiên, bạn khấu hao tài sản vô hình và khấu hao tài sản hữu hình. Việc gán nhãn khấu hao là khấu hao tài sản vô hình là không chính xác. Khấu hao chỉ dành cho tài sản hữu hình. Phân bổ tài sản chỉ dành cho những thứ vô hình.

Bạn phải ghi lại chi phí khấu hao trong sổ kế toán của mình. Để làm như vậy, ghi nợ tài khoản chi phí khấu hao và ghi có tài sản vô hình. Bằng cách này, các mục nhập của bạn sẽ cân bằng lẫn nhau.

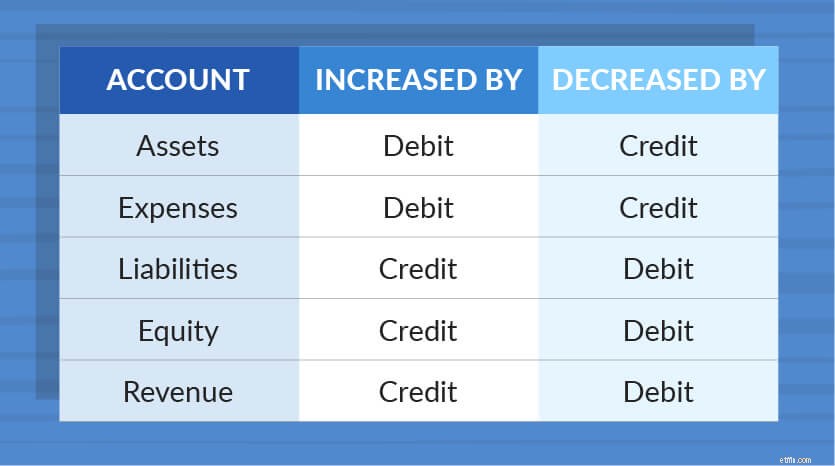

Bạn ghi nợ tài khoản chi phí khấu hao vì nó là một khoản chi phí. Các khoản chi phí được tăng lên theo các khoản ghi nợ và giảm các khoản tín dụng. Bạn ghi có vào tài khoản tài sản vô hình của mình vì nó là tài sản. Tài sản cũng tăng theo ghi nợ và giảm tín dụng.

Bạn đang tăng chi phí và giảm tài sản của mình thông qua quá trình khấu hao. Điều này cho phép bạn xác nhận các chi phí của mình và giảm thu nhập chịu thuế của bạn.

Sử dụng ví dụ trên, giả sử bạn có bằng sáng chế có thời hạn sử dụng là 14 năm mà bạn đã trả 28.000 đô la. Chi phí khấu hao hàng năm của bạn là 2.000 đô la. Đây là cách kế toán tài sản vô hình nên xem trong sổ sách của bạn:

| Ngày | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

|---|---|---|---|---|

| 29/12/2017 | Chi phí khấu hao Bằng sáng chế | Bằng sáng chế trên ABC | 2.000 | 2.000 |

Để yêu cầu khấu trừ khấu hao của bạn, hãy sử dụng Mẫu 4562, Khấu hao và Phân bổ. Bạn có thể ghi lại việc phân bổ chi phí của mình trong Phần VI của biểu mẫu. Để biết thêm thông tin, hãy truy cập trang web của IRS.

Giữ cho sổ kế toán của bạn được cập nhật bằng phần mềm. Phần mềm kế toán trực tuyến của Patriot giúp bạn dễ dàng theo dõi các khoản chi của mình. Và, nó được tạo ra cho những người không phải là kế toán. Hãy dùng thử miễn phí ngay hôm nay!