Sử dụng bài viết này để giúp bạn tìm hiểu về Biểu mẫu 3508. Biểu mẫu 3508EZ và 3508S là tài liệu đơn giản hóa, vì vậy không phải tất cả các bước này đều áp dụng. Để biết thêm thông tin về sự khác biệt giữa các biểu mẫu, hãy xem bài viết của chúng tôi, “Biểu mẫu 3508, 3508EZ hoặc 3508S:Bạn nên sử dụng phiên bản nào cho sự tha thứ của PPP?”

Bạn muốn biết bao nhiêu khoản vay PPP của bạn đủ điều kiện để được tha thứ? Nhờ SBA phát hành Ứng dụng Tha thứ Khoản vay, bạn có thể thực hiện tính toán mức độ tha thứ theo PPP cho số tiền vay của mình.

Cho dù bạn đã sẵn sàng gửi đơn xin xóa khoản vay PPP ngay hôm nay hay chỉ muốn nhận một con số về sân bóng, hãy đọc để tìm hiểu quy trình sử dụng Biểu mẫu 3508 và xem ví dụ.

Đến giờ, có lẽ bạn đã thành thạo về PPP (Chương trình bảo vệ tiền lương). Nhưng nếu bạn không làm như vậy, thì đây là cách làm mới nhanh chóng.

PPP được thiết lập bởi Đạo luật CARES, và được mở rộng và mở rộng thông qua một số luật. Nó cung cấp các khoản vay có thể tha thứ cho các chủ doanh nghiệp nhỏ để giúp giữ nhân viên trong biên chế.

Các khoản vay hoàn toàn có thể được tha nếu người vay:

Việc không tuân theo các quy tắc này sẽ làm giảm phần có thể tha thứ trong khoản vay PPP của bạn. Nhưng bằng bao nhiêu? Sử dụng tính toán độ tha thứ của PPP để tìm hiểu.

Một lần nữa, tổng quan này dành cho những người đi vay, những người phải sử dụng Mẫu 3508 để được xóa khoản vay theo hình thức PPP.

Biểu mẫu 3508 được chia thành các phần sau:

Khi nói đến tính toán khả năng tha thứ của PPP, bạn cần có Bảng công tác PPP Biểu A, Biểu A của PPP và Biểu mẫu tính toán mức độ tha thứ cho khoản vay PPP (theo thứ tự đó). Tất cả những điều này đều có trong bộ hồ sơ Đơn Xin Tha Thứ Cho Khoản Vay. Người vay phải sử dụng cả ba hình thức để tính toán số tiền được xóa khoản vay của họ.

Nói tóm lại, còn rất nhiều thứ phải mất. Đó là lý do tại sao chúng ta sẽ thực hiện từng bước một trong quá trình tính toán.

Có tổng cộng 15 dòng trong tính toán số tiền tha thứ của SBA, được chia thành bốn phần chính. Một lần nữa, bạn sẽ lấy một số thông tin từ Lịch trình PPP A:

* Để tính FTE, bạn có thể sử dụng một trong các phương pháp sau:

Hãy nói thêm về cách bạn sẽ đạt được mức độ tha thứ bằng cách xem xét kỹ hơn các Dòng 1 - 11.

Đầu tiên, hãy tính tổng tiền lương của bạn và các chi phí kinh doanh ngoài bảng lương đủ điều kiện. Đừng làm bất cứ điều gì với yêu cầu 60% biên chế / 40% ngoài biên chế — điều đó sẽ xảy ra sau.

Dòng 1: Để tính toán chi phí trả lương của bạn, hãy cộng các chi phí sau mà bạn đã có trong thời gian được bảo hiểm:

Dòng 2: Nhập số tiền trả lãi thế chấp mà bạn đã thực hiện trong thời gian được bảo hiểm. Chỉ bao gồm các khoản thanh toán lãi thế chấp phát sinh trước ngày 15 tháng 2 năm 2020.

Dòng 3: Nhập số tiền thuê hoặc thanh toán tiền thuê mà bạn đã thực hiện trong thời gian được bảo hiểm nếu bạn tham gia hợp đồng thuê trước ngày 15 tháng 2 năm 2020.

Dòng 4: Nhập số tiền thanh toán tiện ích bạn đã thực hiện trong thời gian được bảo hiểm nếu dịch vụ bắt đầu trước ngày 15 tháng 2 năm 2020.

Dòng 5: Nhập các chi phí hoạt động được bảo hiểm mà bạn đã thực hiện trong thời gian được bảo hiểm.

Dòng 6: Nhập mọi chi phí thiệt hại tài sản được bảo hiểm mà bạn đã có trong thời gian được bảo hiểm.

Dòng 7: Nhập chi phí nhà cung cấp được bảo hiểm mà bạn đã có trong thời gian được bảo hiểm (ví dụ:các mặt hàng thiết yếu cho hoạt động).

Dòng 8: Nhập các khoản chi phí bảo vệ người lao động được bảo hiểm mà bạn đã trả trong thời gian được bảo hiểm (ví dụ:thiết bị bảo hộ cá nhân).

Hãy nhớ rằng bạn không phải báo cáo bất kỳ chi phí trả lương không đủ điều kiện hoặc không phải trả lương mà bạn đã sử dụng khoản vay. Tuy nhiên, bạn sẽ không nhận được sự tha thứ cho khoản vay đối với phần này.

Tiếp theo, bạn phải điều chỉnh số tiền có thể tha thứ theo PPP của mình theo bất kỳ mức lương / lương giờ nào và các khoản giảm FTE mà bạn đã có trong thời gian được bảo hiểm. Để xem liệu bạn có bị cắt giảm hay không, hãy so sánh mức lương và mức FTE với khoảng thời gian tham chiếu mà bạn đã sử dụng khi đăng ký khoản vay.

Dòng 9: Nếu bạn có bất kỳ khoản giảm lương hoặc lương theo giờ nào trên 25%, hãy nhập số tiền tại đây (ví dụ:$ 5.000). Nếu bạn không cắt giảm lương, hãy nhập $ 0,00 tại đây.

Dòng 10: Cộng chi phí trả lương và chi phí ngoài bảng lương của bạn từ dòng 1 - 8, sau đó trừ số tiền giảm lương từ dòng 9 (nếu có).

Dòng 11: Nếu bạn giảm nhân viên FTE của mình và không đủ điều kiện để có được bến đỗ an toàn, hãy chia tổng số FTE trung bình của bạn trong thời gian được bảo hiểm cho FTE trung bình của bạn trong thời gian tham chiếu. Nhập thương số (ví dụ:0,8) tại đây. Nếu bạn chưa giảm FTE, hãy nhập 1,0 vào dòng này.

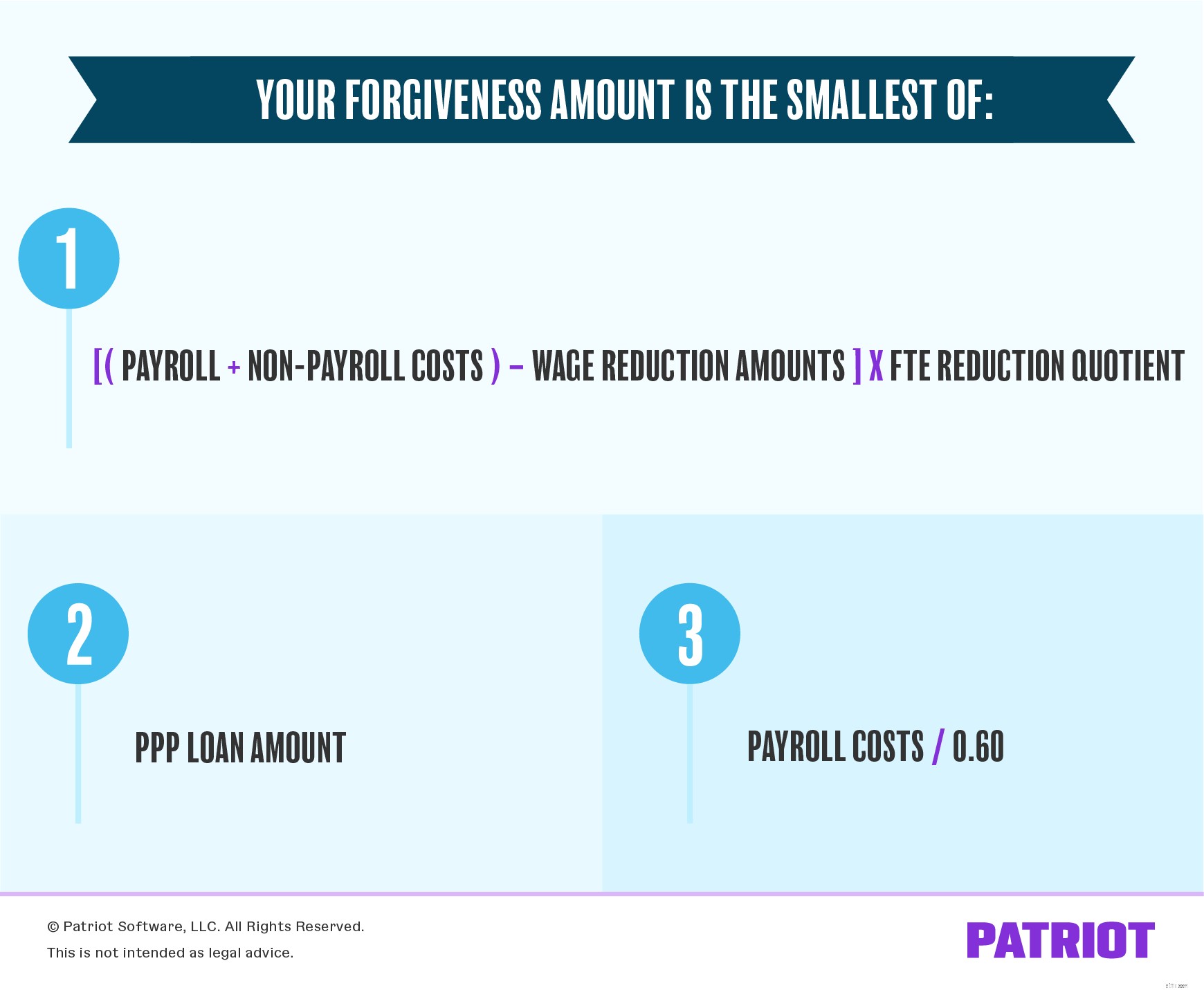

Sắp xong rồi. Ba dòng của phần số tiền có thể được tha cho bạn biết số tiền được tha cho khoản vay của bạn nên là bao nhiêu.

Dòng 12: Để tính dòng này, hãy nhân dòng 10 với dòng 11. Điều này cho bạn biết tổng chi phí trả lương và chi phí ngoài bảng lương, trừ đi số tiền giảm lương của bạn, sau đó nhân với thương số giảm FTE của bạn.

Dòng 13: Chỉ cần nhập số tiền cho vay PPP mà bạn nhận được từ người cho vay của mình.

Dòng 14: Lấy tổng chi phí trả lương của bạn (dòng 1) và chia nó cho 0,60. Điều này sẽ xác định xem bạn có sử dụng 60% khoản vay của mình cho chi phí trả lương như Kho bạc và SBA yêu cầu hay không.

Ta-da! Bạn đã đến bước cuối cùng của tính toán mức độ tha thứ của PPP. Điều duy nhất bạn cần làm là tham khảo phần số tiền có thể tha thứ.

Dòng 15: Nhập số tiền nhỏ nhất từ dòng 12, 13 hoặc 14. Đây là số tiền tha thứ của bạn.

Giả sử bạn nhận được một khoản vay PPP trị giá 200.000 đô la. FTE trung bình của bạn trong thời gian tham chiếu (hay còn gọi là những gì bạn đã nhập trong đơn đăng ký của người vay) là 15. FTE trung bình của bạn trong thời gian được bảo hiểm là 12. Bạn không đủ điều kiện để có được bến đỗ an toàn của FTE. Bạn đã không cắt bất kỳ khoản lương nào của những nhân viên còn lại của mình.

Dưới đây là phân tích sơ bộ về những gì bạn đã sử dụng khoản vay PPP cho:

Trước tiên, hãy cộng các chi phí trả lương và chi phí ngoài bảng lương của bạn:

Tiếp theo, trừ số tiền giảm lương của bạn. Vì bạn không giảm lương nên số tiền giảm lương của bạn là $ 0,00:

Nhân con số đó (192.000 đô la) với thương số giảm FTE của bạn. Nhưng trước khi bạn có thể làm điều đó, bạn cần phải tìm thương số giảm FTE của mình.

Vì vậy, hãy tìm thương số giảm FTE. Chia FTE của bạn trong thời gian được bảo hiểm (12) cho FTE của bạn trong thời gian tham chiếu (15):

Giờ đây, bạn có thể nhân tổng chi phí trả lương và chi phí ngoài bảng lương trừ đi số tiền giảm lương với thương số giảm FTE:

Cuối cùng, bạn phải chọn số tiền nhỏ nhất giữa ba tùy chọn sau:

Số tiền nhỏ nhất là $ 153,600. Trong số khoản vay PPP 200.000 đô la của bạn, 153.600 đô la có thể được tha thứ.

Dòng 1: Chi phí tính lương | $ 180,000

Dòng 2: Trả lãi thế chấp | 0,00 đô la

Dòng 3: Thanh toán tiền thuê hoặc tiền thuê nhà | 10.000 đô la

Dòng 4: Thanh toán tiện ích | 2.000 đô la

Dòng 5: Chi phí hoạt động được bảo hiểm | 0,00 đô la

Dòng 6: Được bảo hiểm chi phí thiệt hại tài sản | 0,00 đô la

Dòng 7: Chi phí nhà cung cấp được bảo hiểm | 0,00 đô la

Dòng 8: Chi phí bảo vệ người lao động được đài thọ | 0,00 đô la

Dòng 9: Giảm lương / Giảm lương theo giờ | 0,00 đô la

Dòng 10: Tổng từ dòng 1-8, trừ dòng 9 | 192.000 đô la

(192.000 đô la - 0,00 đô la)

Dòng 11: Thương số giảm FTE | 0,8

15/12

Dòng 12: Đã sửa đổi tổng, nhân dòng 10 với 11 | $ 153.600

192.000 USD X 0,8

Dòng 13: Khoản vay PPP | 200.000 đô la

Dòng 14: Chi phí lương theo yêu cầu 60%, dòng chia 1 cho 0,60 | 300.000 đô la

$ 180,000 / 0,60

Dòng 15: Chọn số nhỏ nhất từ các dòng 12, 13 và 14 | $ 153.600

Một lần nữa, 153.600 đô la khoản vay PPP 200.000 đô la của bạn có thể được tha thứ.

Bài viết này đã được cập nhật từ ngày xuất bản ban đầu của nó là ngày 18 tháng 6 năm 2020.