Hãy đối mặt với nó:Việc phải giải quyết nhiều khoản vay hoặc thanh toán tín dụng có thể là một gánh nặng. Nhưng nếu khởi động doanh nghiệp của bạn không phải là một lựa chọn, thì có thể cần phải biến giấc mơ kinh doanh của bạn thành hiện thực. Một cách để hạn chế các khoản thanh toán hàng tháng nhiều lần là thông qua hợp nhất nợ kinh doanh.

Nhưng trước khi bắt đầu mơ mộng về những gì hợp nhất có thể mang lại cho doanh nghiệp của bạn, hãy cân nhắc xem đó có phải là bước đi phù hợp với tình hình của bạn hay không. Sẵn sàng để bắt đầu?

Hợp nhất nợ doanh nghiệp nhỏ là quá trình kết hợp nhiều khoản vay nhỏ hơn thành một khoản vay lớn. Khoản vay lớn trả hết các khoản vay nhỏ. Nếu bạn hợp nhất các khoản vay của mình thành một, bạn chỉ cần thanh toán một khoản vay mỗi kỳ.

Hợp nhất các khoản vay của bạn có thể giúp bạn:

Nhưng nếu bạn nghĩ rằng hợp nhất nợ kinh doanh có thể giải quyết tất cả các vấn đề về dòng tiền của bạn, bạn có thể cần phải suy nghĩ lại. Hợp nhất chỉ kết hợp nợ của bạn thành một khoản nợ - nó không loại bỏ trách nhiệm pháp lý này trong kinh doanh.

Hợp nhất nợ là một trong những hình thức xóa nợ kinh doanh. Nhưng, nó không phải là hình thức duy nhất. Bạn cũng có thể tái cấp vốn cho khoản nợ kinh doanh.

Bạn có nghĩ rằng hợp nhất và tái cấp vốn là một và giống nhau? Nếu vậy, bạn không đơn độc. Một số người trộn lẫn hai thuật ngữ, nhưng có một sự khác biệt chính.

Tái cấp vốn cho khoản nợ kinh doanh là quá trình thực hiện một khoản vay mới với lãi suất và số tiền thanh toán thấp hơn để thay thế khoản vay hiện tại. Tái cấp vốn không hợp nhất nhiều khoản vay thành một.

Giả sử bạn có một khoản vay, Khoản vay A, có lãi suất là 4%. Bạn có cơ hội giảm lãi suất xuống 2,5% bằng cách vay một khoản vay mới. Đây là tái cấp vốn.

Mặt khác, giả sử bạn có ba khoản vay, Khoản vay A, Khoản vay B và Khoản vay C. Bạn muốn kết hợp chúng thành một khoản vay để bạn chỉ có một khoản thanh toán hàng tháng. Đây là sự hợp nhất.

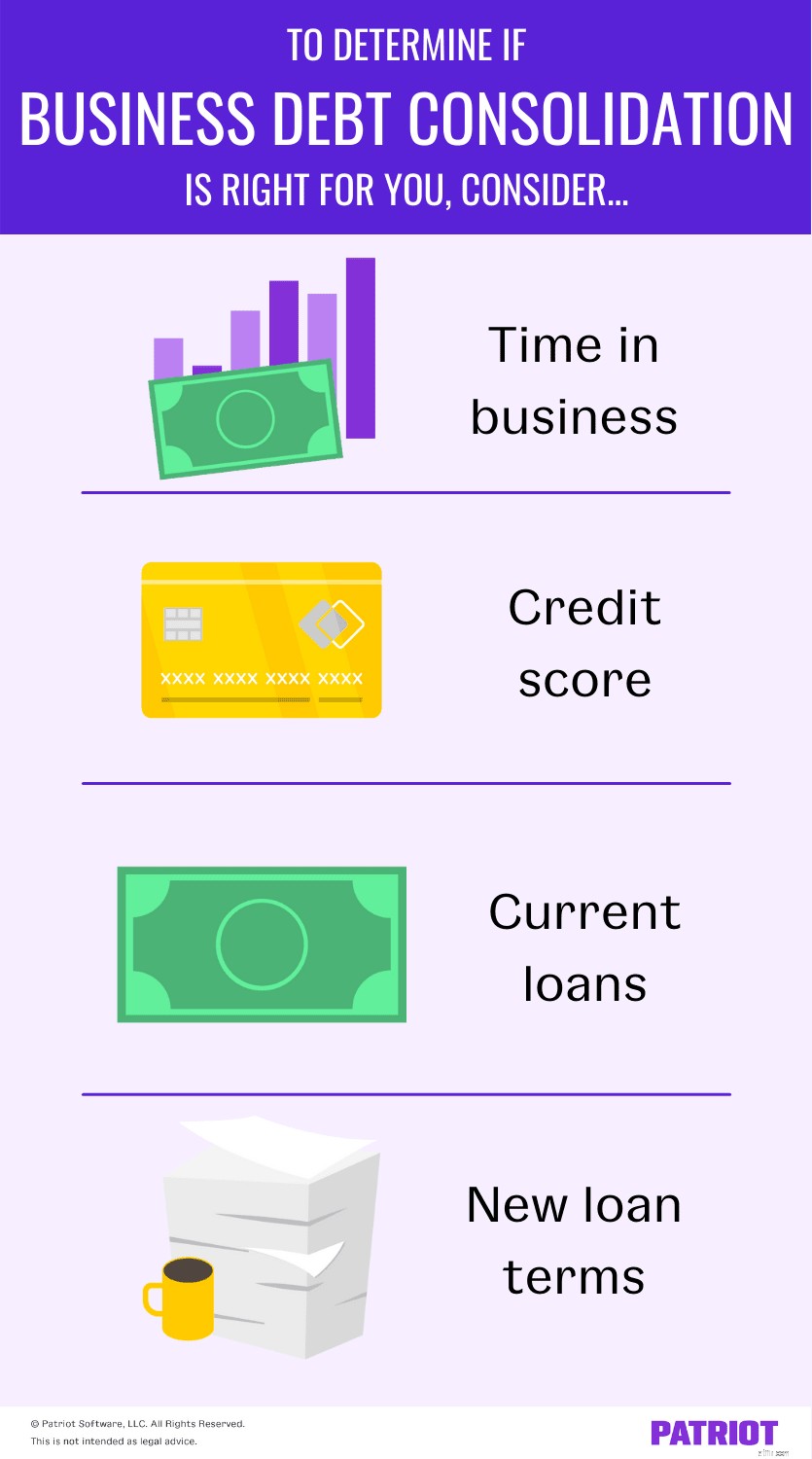

Trước khi tổng hợp các khoản vay, bạn cần đánh giá xem đó có phải là quyết định phù hợp với hoàn cảnh của bạn hay không.

Xem xét:

của bạn

Trước tiên, hãy xem xét bạn đã kinh doanh được bao lâu. Bạn có thể đủ điều kiện nhận các cơ hội cho vay tốt hơn bây giờ so với khi bạn mới bắt đầu. Nếu doanh nghiệp của bạn đã phát triển đáng kể kể từ khi bạn có được các khoản vay ban đầu, hợp nhất có thể là một quyết định tốt cho bạn.

Bạn kinh doanh càng lâu, thì yêu cầu hợp nhất của bạn trông càng hấp dẫn đối với các bên cho vay. Chưa kể, bạn có thể đủ điều kiện để đăng ký khoản vay SBA khi bạn trở nên vững chắc hơn.

Tóm lại, nếu bạn đã kinh doanh một thời gian, bạn có thể đạt được các điều khoản vay tốt hơn, chẳng hạn như lãi suất thấp hơn.

Điểm tín dụng cá nhân của bạn như thế nào? Còn tín dụng kinh doanh của bạn thì sao? Nếu những điều này đã được cải thiện kể từ khi bạn vay vốn ban đầu, bạn có thể là một ứng cử viên sáng giá cho khoản vay hợp nhất kinh doanh.

Điểm tín dụng được cải thiện cho người cho vay thấy rằng bạn có khả năng thanh toán đúng hạn, nghĩa là bạn có thể nhận được lãi suất tốt hơn cho một khoản vay mới.

Hãy nhớ rằng việc hợp nhất nợ có thể giúp ích hoặc ảnh hưởng đến điểm tín dụng của bạn:

Đau: Bạn có thể thấy điểm số của mình giảm trong ngắn hạn do:

Trợ giúp: Về lâu dài, việc hợp nhất các khoản nợ của bạn có thể giúp tăng điểm tín dụng mà bạn mong muốn do:

Hãy nhớ rằng việc hợp nhất nợ không phải lúc nào cũng hữu ích trong dài hạn. Nếu bạn vay một khoản vay mới và tiếp tục sử dụng hết thẻ tín dụng của bạn, bạn có thể gặp khó khăn để cải thiện hoặc duy trì điểm số của mình.

Đối với một số người, khoản vay hợp nhất nợ kinh doanh không phải là lựa chọn phù hợp. Nếu bạn sắp trả hết một hoặc nhiều khoản vay hiện tại của mình, hãy cân nhắc việc tạm dừng việc hợp nhất.

Việc thực hiện quy trình hợp nhất cho một khoản vay gần như đã được trả hết có thể khó khăn hơn và bạn có thể mất tiền lãi.

Cảnh báo! Khi bạn xem xét các khoản vay hiện tại của mình, hãy đảm bảo rằng bạn chỉ đang tìm cách hợp nhất các khoản nợ kinh doanh của mình. Đừng mang nợ cá nhân vào hỗn hợp. Hợp nhất các khoản nợ cá nhân và doanh nghiệp theo một khoản vay hợp nhất nợ doanh nghiệp nhỏ mới có thể là một cơn ác mộng trong việc lưu trữ hồ sơ, quản lý dòng tiền và báo cáo.

Vì vậy, bạn đã đăng ký hợp nhất và nhận được các điều khoản và điều kiện khoản vay mới, chẳng hạn như:

Tùy thuộc vào các điều khoản vay, bạn có thể trả hết nợ nhanh hơn. Mặt khác, một khoản cho vay khó đòi có thể khiến việc thoát nợ trở nên khó khăn hơn.

Quyết định hợp nhất? Nếu vậy, đã đến lúc đăng ký khoản vay hợp nhất nợ cho doanh nghiệp nhỏ.

Đầu tiên, hãy xác định xem bạn muốn hợp nhất những khoản nợ nào. Bạn có khoản vay kinh doanh nhỏ, thẻ tín dụng hay cả hai? Bạn có muốn tổng hợp tất cả các khoản nợ kinh doanh của bạn hay chỉ một số khoản vay của bạn? Ví dụ:nếu bạn có năm khoản vay nhưng một trong số đó gần như được trả hết, bạn có thể chọn hợp nhất bốn khoản vay còn lại.

Tiếp theo, kiểm tra các điều khoản của các khoản vay hiện tại của bạn. Bạn có thể cần phải trả thêm phí thanh toán sớm khi hợp nhất. Nếu bạn sẽ phải trả thêm chi phí đáng kể để hợp nhất, bạn có thể muốn xem xét lại.

Xác định người cho vay mà bạn muốn sử dụng cho quá trình hợp nhất. Đối với các tùy chọn dành riêng cho các công ty nhỏ, bạn có thể xem xét các khoản vay Quản trị Doanh nghiệp Nhỏ.

Khi bạn đã sẵn sàng nộp đơn, hãy thu thập và sắp xếp tài liệu của mình. Chúng tôi đang nói những điều như của bạn:

Sau khi bạn có tất cả các con vịt của mình liên tiếp, đó là thời gian hợp nhất.

| Cần một cách đơn giản để theo dõi các khoản nợ của công ty bạn? Dễ dàng quản lý chi phí và cập nhật các hồ sơ kế toán khác của bạn với phần mềm kế toán trực tuyến của Patriot. Bạn muốn xem nó hoạt động như thế nào cho chính mình? Nhận bản dùng thử miễn phí của bạn ngay bây giờ! |

Đây là hợp nhất nợ - và không. Tìm hiểu xem đó có phải là lựa chọn tốt nhất cho bạn hay không.

Tại sao cần có Phần mềm theo dõi thời gian thích hợp cho doanh nghiệp của bạn?

Cửa hàng bật lên có phù hợp với doanh nghiệp của bạn không?

Phát triển hỗn hợp sản phẩm phù hợp cho doanh nghiệp nhỏ của bạn

Trách nhiệm xã hội của doanh nghiệp đang gia tăng. Nó có phù hợp với doanh nghiệp nhỏ của bạn không?