Một trong những cuộc khảo sát thú vị hơn dành cho các bác sĩ quan tâm đến tài chính cá nhân là Khảo sát Nợ và Giá trị ròng của Bác sĩ Medscape hàng năm. Bây giờ tôi không thể hứa rằng cuộc khảo sát này nghiêm ngặt về mặt khoa học và thống kê, nhưng đó là tất cả những gì có sẵn về chủ đề này.

Một trong những câu hỏi họ luôn hỏi là “Giá trị ròng của bạn là bao nhiêu?” Nhiều người tập trung vào lương bác sĩ, nhưng giá trị ròng là công cụ đo lường quan trọng nhất trong tài chính cá nhân. Giá trị ròng là “mọi thứ bạn sở hữu trừ đi mọi thứ bạn nợ”. Về mặt tài sản, bạn tính các tài khoản ngân hàng, các khoản đầu tư, tài khoản hưu trí, nhà cửa, ô tô, phòng khám và đồ đạc của bạn. Về mặt trách nhiệm pháp lý, bạn tính tất cả các khoản nợ của mình như khoản vay sinh viên, thẻ tín dụng, khoản vay mua ô tô, khoản vay thực tế và khoản thế chấp.

Tổng cộng tất cả lại và đó là giá trị ròng của bạn. Tôi nghĩ bạn nên tính toán giá trị tài sản ròng của mình mỗi năm một lần và so sánh nó với vị trí hiện tại của năm ngoái và với các mục tiêu tài chính của bạn. (Hãy nhớ rằng tài chính cá nhân và đầu tư là một môn thể thao cá nhân, nơi bạn đấu tranh với mục tiêu của chính mình chứ không phải với nhau.)

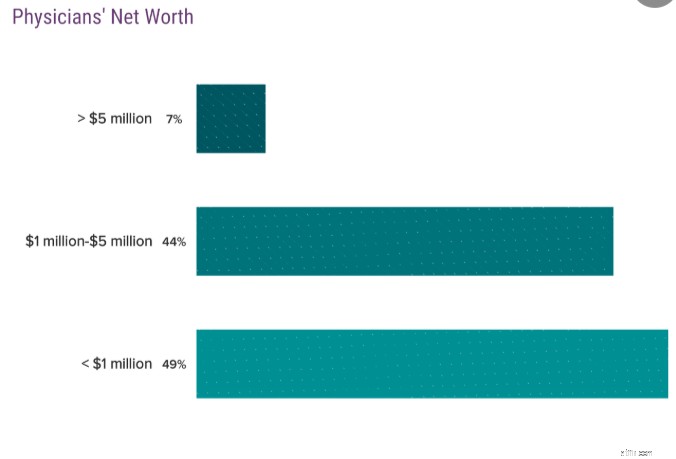

Triệu phú là người có tài sản ròng trị giá 1 triệu USD chứ không phải thu nhập 1 triệu USD. Điều quan trọng là phải biết sự khác biệt. Cuộc khảo sát của Medscape cho chúng ta biết có bao nhiêu bác sĩ là triệu phú. Hãy xem:

51% bác sĩ là triệu phú Điều đó tốt, tôi đoán vậy. Ý tôi là, cư dân là bác sĩ nhưng bạn không mong đợi ai trong số họ trở thành triệu phú, phải không? Vì vậy tất nhiên không phải bác sĩ nào cũng trở thành triệu phú.

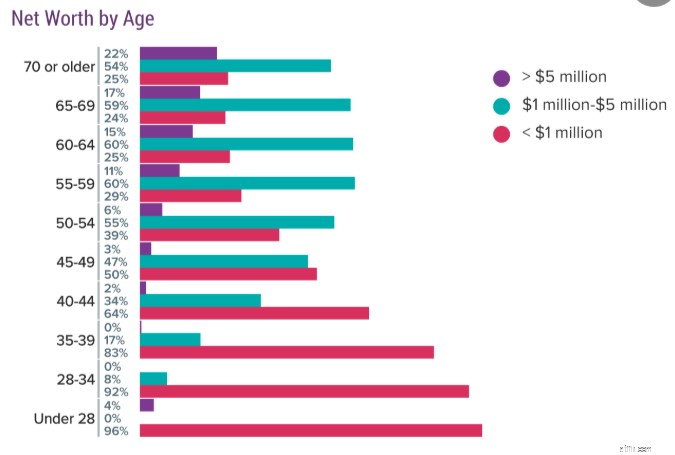

Dữ liệu sẽ thực sự thú vị khi bạn bắt đầu phân chia bác sĩ theo độ tuổi. Đây là dữ liệu năm 2019:

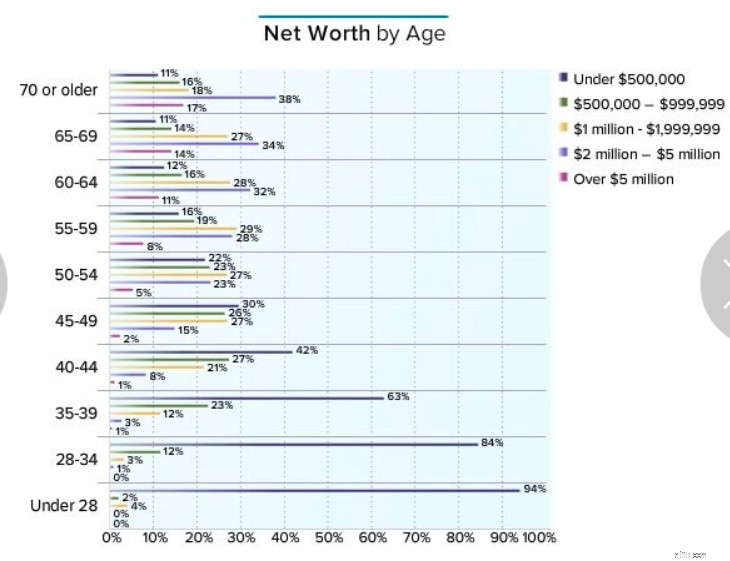

Tôi thực sự thích cách họ sử dụng để hiển thị câu trả lời cho câu hỏi này hơn, vì vậy đây là dữ liệu từ năm 2016:

Dữ liệu tương tự nhau, chúng chỉ bao gồm danh mục <$500K mà tôi thấy thú vị. Dữ liệu ấn tượng nhất từ biểu đồ này theo tôi là từ các bác sĩ ở độ tuổi 60. 1/4 trong số họ không phải là triệu phú và 11%-12% trong số họ thậm chí không có giá trị 500 nghìn USD. Hãy nhớ rằng bao gồm nhà của họ, tài khoản ngân hàng, ô tô, đồ đạc, khoản đầu tư….mọi thứ. Đó là một bi kịch nghiêm trọng khi có lẽ kiếm được 20-30 năm tiền lương ở cấp độ bác sĩ và có ít hơn 500 nghìn đô la để chi trả cho điều đó. Nhưng hôm nay, chúng ta hãy điểm qua từng nhóm tuổi và thảo luận về các triệu phú bác sĩ.

Tôi chưa bao giờ thực sự hiểu những tài liệu này. Ý tôi là, tôi bắt đầu cư trú ở tuổi 28. Làm sao mà 4% bác sĩ đã là triệu phú ở độ tuổi đó? Tôi chỉ có thể nghĩ ra hai cách giải thích. Đầu tiên, họ nhận được một tài sản thừa kế lớn hoặc thứ hai, họ kết hôn với một bác sĩ lớn tuổi hơn, giàu có hơn nhiều. Hầu hết các tài liệu trong danh mục này đều có (và nên có) giá trị ròng âm! Dữ liệu năm 2019 đặc biệt kỳ lạ trong nhóm này. 4% tài liệu có trên 5 triệu USD nhưng không có tài liệu nào có trên 1 triệu USD? Có vẻ như có một số người thích đùa phản hồi lại cuộc khảo sát với tôi.

Hầu hết các bác sĩ đều dành ít nhất một phần thời gian này để đào tạo, và có thể là tất cả thời gian đó. Nếu bạn là một sinh viên phi truyền thống, bạn có thể chưa hết đào tạo ở tuổi 34. Chắc chắn, tôi không mong đợi sẽ thấy nhiều bác sĩ triệu phú thuộc loại này, ít nhất là trong số những người kiếm tiền để trở thành triệu phú như vậy. Và đó là những gì dữ liệu cho thấy. 8% trong một cuộc khảo sát và 4% trong cuộc khảo sát khác. Không có quá nhiều điều để nói ở đây, nhưng tôi được khích lệ bởi dữ liệu năm 2016 cho thấy 16% tài liệu có giá trị ròng ít nhất là 500 nghìn đô la.

Đây là hạng mục gần gũi và thân thương trong trái tim tôi, kể từ khi tôi 38 tuổi và Katie 35 tuổi khi chúng tôi trở thành triệu phú sau 7 năm cư trú. Về mặt đó, chúng tôi vẫn khá khác thường, nhưng ít nhất chúng tôi có bạn đồng hành, khoảng 16-17% trong số các bạn. Đến thời điểm này, 39% bác sĩ có tài sản ít nhất là 500 nghìn USD.

Đây là danh mục chúng tôi đang có bây giờ. Hãy thành thật đi. Sẽ RẤT khó để một bác sĩ trị giá 5 triệu đô la ở độ tuổi này chỉ dựa trên thu nhập của bác sĩ của họ. Ngay cả một bác sĩ mới ra trường ở tuổi 30, kiếm được 500 nghìn đô la/năm, tiết kiệm 40% trong số đó và kiếm được 8%/năm từ đó sẽ chỉ có một khoản tiền 4,8 triệu đô la ở tuổi 44. Không có nhiều tài liệu làm được điều đó, vì vậy ngay cả với vốn chủ sở hữu nhà và “đồ đạc”, cũng không có nhiều tài sản trị giá trên 5 triệu đô la. Hầu hết những người thuộc nhóm này có thể là những doanh nhân thành đạt ở một lĩnh vực nào đó. Tuy nhiên, rất nhiều bác sĩ đang trở thành triệu phú ở độ tuổi này, 30-36%. Đa số (57%) hiện có tài sản ròng trị giá 500 nghìn USD.

Vẫn chỉ có 2% trong danh mục trên 5 triệu USD ở đây, nhưng rất rất rất nhiều triệu phú, 44-50%. 70% có tài sản ít nhất là 500 nghìn USD và 17% hiện là triệu phú.

Đây là độ tuổi đầu tiên mà bạn bắt đầu thấy số lượng người nghỉ hưu sớm đáng kể. Ý tôi là, có thể có một số người ở độ tuổi 40 giống như The Doctor on FIRE, nhưng hầu hết các bác sĩ ngừng làm việc trước 50 tuổi đều trở thành cha mẹ ở nhà hoặc thay đổi nghề nghiệp chứ không thực sự ngừng làm việc hoàn toàn. Bạn có thể thấy tại sao 50+ là một độ tuổi đáng kể như vậy. Hiện nay đa số bác sĩ, 55-61% đều là triệu phú. Tôi thích thực tế là dữ liệu gần đây trông đẹp hơn rất nhiều. Đó là mức tăng 6% chỉ trong 3 năm. Bao nhiêu trong số đó là do lạm phát so với lợi nhuận thị trường tốt so với mức lương cao hơn so với hiểu biết về tài chính tăng lên? Tôi không biết, nhưng cá nhân tôi chiếm 1% trong số đó! Nếu bạn chưa có tài sản trị giá 500.000 USD vào thời điểm 54 tuổi thì bạn đang tụt hậu so với đồng nghiệp của mình. Hơn 3/4 số người cùng lứa tuổi với bạn giàu có hơn bạn.

Nhiều bác sĩ nghỉ hưu ở độ tuổi này Về mặt kỹ thuật, đây vẫn là việc nghỉ hưu sớm, nhưng không sớm một cách bất thường. 84% có tài sản> 500 nghìn USD, 65-71% là triệu phú, 36% là triệu phú và 8-11% có tài sản trên 5 triệu USD.

Bây giờ chúng ta đang bước vào những năm nghỉ hưu truyền thống. Tôi nghĩ thật an toàn khi cho rằng nhiều bác sĩ đang nghỉ hưu với giá trị tài sản ròng được thể hiện ở nhóm tuổi này. 88% có hơn 500 nghìn USD, 72-75% là triệu phú, 43% là triệu phú và 11% có hơn 5 triệu USD. Con số cuối cùng đó không hề thay đổi trong 3 năm qua, thật là đáng tiếc.

Đây là nửa cuối của thập niên 60 và thời kỳ này bao gồm độ tuổi nghỉ hưu trung bình hiện nay của bác sĩ là 65 (đối với người Mỹ nói chung là 63). Có lẽ, một số người trong nhóm này đã nghỉ hưu từ 1-15 năm tính đến thời điểm này, vì vậy có lẽ không có gì ngạc nhiên khi những con số này không thực sự khác biệt so với những người ở độ tuổi đầu 60. 89% với 500 nghìn đô la, 74-75% (thực tế đã giảm từ năm 2016 đến 2019) triệu phú, 48% là triệu phú và 14-15% với 5 triệu đô la trở lên.

Tôi thấy dữ liệu này thật đáng buồn. Ý tôi là, con số này không chỉ là tổ trứng của họ mà còn bao gồm MỌI THỨ, đặc biệt là ngôi nhà của họ. Một bác sĩ trung bình ngày nay kiếm được 275 nghìn đô la và đại đa số đang kiếm được ít nhất 150 nghìn đô la. Nhưng nếu bạn cho rằng những bác sĩ này có 500 nghìn đô la-1 triệu đô la gắn liền với nhà và đồ đạc của họ, thì 1/4 số bác sĩ về cơ bản nghỉ hưu chỉ vì An sinh xã hội và (sử dụng quy tắc 4%) có khả năng nghỉ hưu với thu nhập dưới 80 nghìn đô la ngoài An sinh xã hội.

Bây giờ, tôi không nói rằng bạn không thể có một kỳ nghỉ hưu thoải mái với số tiền 100 nghìn đô la trở lên mỗi năm, nhưng đối với tôi, điều đó có vẻ đáng xấu hổ vì những gì hầu hết các bác sĩ nên có. Ý tôi là, nếu bạn giả sử một bác sĩ tốt nghiệp đào tạo và bắt đầu tiết kiệm ở tuổi 35 và làm việc đến 65 tuổi và tiết kiệm 50 nghìn đô la/năm ở mức 8%, thì họ sẽ có 5,7 triệu đô la khi nghỉ hưu ngoài nhà cửa và đồ đạc của họ. Nhân với 4% và cộng thêm 40 nghìn đô la vào An sinh xã hội và đó là tổng cộng 268 nghìn đô la. Ngay cả khi bạn đưa ra một số quyết định tồi trong quá trình thực hiện và chỉ thu được một nửa số tiền đó, bạn vẫn có thu nhập hưu trí là 154 nghìn đô la. Còn rất nhiều việc phải làm ở đây. Tôi đoán là tôi vẫn chưa thể bỏ viết blog được.

Người giàu càng giàu hơn và người nghèo càng nghèo hơn. Nếu bạn có nhiều tài sản ở độ tuổi 60 thì bây giờ bạn có thể có nhiều hơn. Nếu bạn có ít tài sản hơn ở độ tuổi 60 thì hiện tại bạn có thể có ít tài sản hơn vì bạn chi tiêu chúng nhanh hơn tốc độ tăng trưởng của chúng. Điều đó không hẳn là xấu (không ai trong chúng ta sống mãi mãi) nhưng đó là một dữ liệu thú vị. Phi hành đoàn lớn hơn 5 triệu đô la tăng từ 17-22%, nhưng phi hành đoàn dưới 1 triệu đô la cũng tăng nhẹ.

Tôi nghĩ bài học lớn nhất rút ra từ tất cả những điều này là quá trình trở nên giàu có không diễn ra tự động, ngay cả đối với những người có thu nhập cao. Trong khi rất ít người trong chúng ta học trường y để cố gắng làm giàu, nhưng sẽ là không trung thực nếu không nói rằng hầu hết chúng ta vẫn mong đợi điều đó xảy ra nhờ thu nhập cao của mình. Nhưng một số người trong chúng ta không bao giờ tạo dựng được khối tài sản đáng kể. Đôi khi điều này là do bi kịch, nhưng chắc chắn không phải hơn 25% trường hợp nó xảy ra.

Dù sao đi nữa, rất nhiều bi kịch đó, ít nhất là bi kịch tài chính, có thể được ngăn chặn bằng những thứ như khuyết tật và bảo hiểm nhân thọ. Nhiều khả năng câu chuyện đằng sau những bác sĩ nghỉ hưu không phải là triệu phú này liên quan đến việc chi tiêu quá nhiều, thiếu kỷ luật đầu tư, thiếu bất kỳ loại kế hoạch tài chính mạch lạc nào và có thể là một hoặc hai cuộc ly hôn. Hãy lập kế hoạch ngay bây giờ để đảm bảo bạn không nằm trong danh sách đó khi nghỉ hưu.

Bạn cần lập kế hoạch tài chính cho riêng mình? Hãy xem khóa học Cố vấn tài chính của Fire! Đây là hướng dẫn từng bước để tạo ra con đường dẫn đến tự do tài chính của riêng bạn. Điều tuyệt vời hơn nữa là chúng tôi có các tuyến đường riêng biệt dành cho người tham dự, bác sĩ nội trú và sinh viên y khoa. Hãy thử mà không gặp rủi ro ngay hôm nay!

Bạn nghĩ sao? Bạn nghĩ tại sao 11%-12% bác sĩ ở độ tuổi 60 không trị giá 500 nghìn USD và ¼ trong số họ không phải là triệu phú? Chúng ta có thể làm gì để giúp những người cùng lứa với chúng ta xây dựng một quỹ hưu trí an toàn?

Chi tiêu quá nhiều vào mỗi mùa đông? Chúng tôi cũng vậy. Hãy thử một số hình thức hoán đổi mua sắm yêu thích của chúng tôi sẽ giúp bạn tiết kiệm đủ tiền để mua cho mình một món q…

ACCA cung cấp cho hội viên bộ nhớ IRIS OpenSpace miễn phí

Cách tranh chấp khoản phí thẻ tín dụng một cách dễ dàng (chỉ 3 bước)

Bảo hiểm người khuyết tật có thể cung cấp bảo hiểm COVID

Tài khoản bị đóng băng là gì?