Nhưng dù thế nào đi nữa, hầu hết người Mỹ đều ở trong tình trạng khá tồi tệ nếu một vấn đề đắt giá nào đó xảy ra.

Vì thiếu sự chuẩn bị, nhiều khi mọi người buộc phải gánh khoản nợ thẻ tín dụng để trả chi phí hoặc nhận được vô số thông báo trễ kèm theo các khoản phí bổ sung, do đó về cơ bản là ngày càng mắc kẹt với nhiều hóa đơn hơn, khiến bạn mất cơ hội tích lũy số tiền đó.

Tuy nhiên, điều đáng sợ hơn nữa là tình trạng thiếu tiền tiết kiệm của nhóm 35 tuổi trở xuống. Cho dù đó là quỹ khẩn cấp hay quỹ hưu trí.

Trong một bài báo của Business Insider, họ đã chia tỷ lệ tiết kiệm theo các danh mục khác nhau bằng cách sử dụng dữ liệu từ Khảo sát tài chính tiêu dùng của Cục Dự trữ Liên bang.

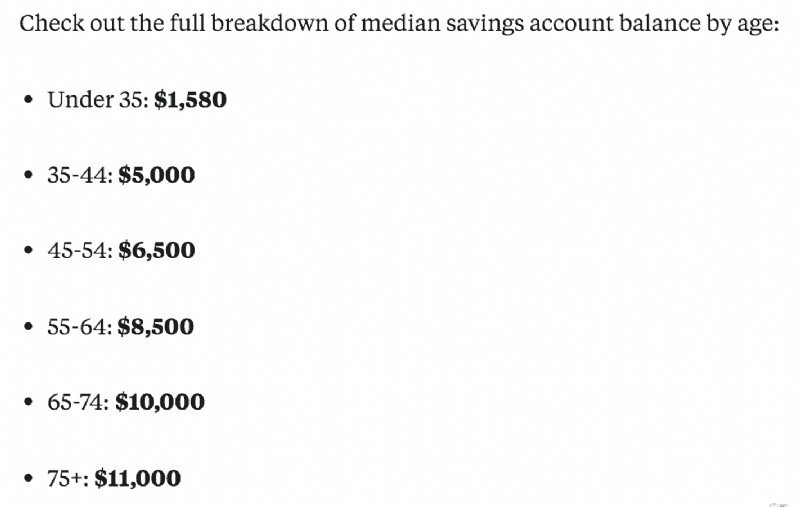

Đầu tiên, số dư tài khoản tiết kiệm trung bình theo độ tuổi, trông không đẹp lắm:

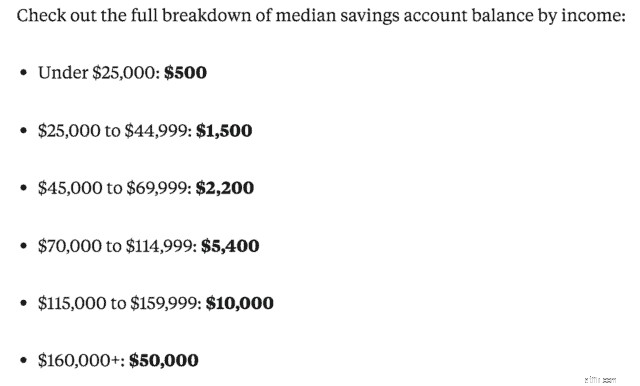

Một phần khác mà họ chia nhỏ là số dư tài khoản tiết kiệm trung bình theo thu nhập:

Có thể hiểu được, những người có thu nhập cao hơn có thể tiết kiệm được nhiều tiền hơn và những người càng lớn tuổi thì họ càng có nhiều tiền hơn vì họ có thời gian.

Việc nhóm 35 tuổi trở xuống có mức tiết kiệm thấp cũng là điều hợp lý vì một số lý do:Trả hết các khoản vay sinh viên, vừa phát triển sự nghiệp, có thể vẫn đang đi học, v.v.

Tất nhiên tất cả những điều trên có thể quy cho những thứ khác, đây chỉ là một số ví dụ.

Tuy nhiên, chúng tôi cũng biết những người có thu nhập thấp đã tích lũy được khối tài sản tiết kiệm hoặc hưu trí khổng lồ, vì vậy thiếu thu nhập không nhất thiết là nguyên nhân chính.

Trước khi lao vào, tôi biết ngoài kia có thể khó khăn. Tiền lương trì trệ, nợ sinh viên ngày càng tăng, mất việc làm, v.v. Mỗi người đều có một hoàn cảnh riêng, nhưng nhiều người cũng sẽ có nguồn tài chính tốt hơn nếu họ làm điều này. Bạn có biết nó là gì không?

Sống dưới mức khả năng của bạn.

Về mặt lý thuyết, đây là một khái niệm khá đơn giản, nhưng đôi khi mọi người khó có thể theo kịp về lâu dài. Đây là một vấn đề lớn đối với nhiều người và hầu hết có thể không nhận ra điều đó.

Định nghĩa ngắn gọn về việc sống dưới mức thu nhập của bạn rất đơn giản:bạn nên chi tiêu ít hơn số tiền bạn kiếm được, đưa ra quyết định mua sắm thông minh và không cần phải sống hết ngày này đến tháng khác.

Cho dù đó là hạ cấp chiếc xe của bạn, sống trong một căn hộ hoặc một ngôi nhà giá cả phải chăng, không đi ăn hàng ngày, v.v.

Điều này cũng có thể trùng với cụm từ “Theo kịp các Jones”.

Chúng ta quá lo lắng về những gì người khác có:xe sang, nhà lớn, trang sức đắt tiền, quần áo mới, v.v. đến nỗi dù có cố ý hay không, chúng ta vẫn tiếp tục mua và nâng cấp tài sản của mình.

Tất nhiên, có những lúc bạn có thể tự chữa trị cho mình nhưng thỉnh thoảng cũng nên điều trị.

Cá nhân tôi đã phải vật lộn với việc sống dưới mức khả năng của mình vài năm trước trước khi thực sự lao vào tài chính cá nhân.

Tôi đã mua một chiếc ô tô mới ngay khi tôi nhận được công việc đầu tiên, ở trong một căn hộ mà tôi hầu như không đủ khả năng chi trả vào thời điểm đó, v.v. Điều này không có nghĩa là hào nhoáng hay khoe khoang, nhưng tôi muốn độc lập.

Tôi chỉ vô tình thực hiện những động thái tài chính sai lầm và đưa ra các quyết định bốc đồng.

Tôi nghĩ rằng một quan niệm sai lầm lớn về việc sống dưới mức khả năng của bạn là tự động cho rằng bạn phải cực kỳ tằn tiện, đến mức rẻ tiền. Hoặc là bạn phải sống một lối sống trần trụi.

Nhưng điều đó là sai.

Bạn vẫn có thể có thời gian vui vẻ và tận hưởng cuộc sống, đồng thời không phải vật lộn kiếm tiền để thanh toán hóa đơn hàng tuần hoặc trường hợp khẩn cấp.

Điều đó gây căng thẳng và không tốt cho túi tiền của bạn, và quan trọng hơn là không tốt cho sức khỏe của bạn.

Phần lớn điều này cũng là cách bạn nghĩ về người khác từ quan điểm tài chính.

Ví dụ, bạn của bạn có được một chiếc ô tô mới toanh. Và bạn không muốn cảm thấy bị bỏ lại phía sau hoặc bị họ đánh giá vì đã lái cùng một chiếc xe cũ trong 10 năm qua.

Nhưng nhiều khi, đó là những người rơi vào cái bẫy không sống dưới mức khả năng của mình và có thể không có nhiều tiền tiết kiệm hoặc có thể đang gặp khó khăn về tài chính. Hãy thoải mái với tình hình tài chính của mình và đừng lo lắng người khác nhìn nhận về bạn như thế nào.

Một cuốn sách hay nói rất nhiều về vấn đề này và một trong những cuốn sách về tiền bạc yêu thích của tôi là Triệu phú nhà bên:Bí mật đáng ngạc nhiên của người giàu ở Mỹ , của Thomas J. Stanley và William D. Danko.

Các tác giả thảo luận về việc có bao nhiêu triệu phú ngoài kia mà bạn không bao giờ biết được vì họ không hành động như thể họ có tiền, đủ khả năng chi tiêu hoặc mua những thứ lớn hơn và tốt hơn. Rất khuyến khích.

Có thể hơi khó khăn khi tìm ra lỗi sai về mặt tài chính của bạn ở đâu, nhưng việc này dễ hơn bạn nghĩ. Bạn sẽ phải ngồi xuống và đối mặt với sự thật.

Tuy nhiên, đây là một số điều bạn có thể làm để bắt đầu sống dưới mức khả năng của mình.

Điều đơn giản nhất bạn có thể làm ngay bây giờ là lập danh sách tất cả những thứ bạn thường xuyên tiêu tiền. Hãy nhìn vào danh sách đó và xem đâu là những thứ cần thiết và những thứ thực sự không cải thiện chất lượng cuộc sống của bạn.

Bạn không xem T.V.? Hủy cáp và sử dụng tùy chọn rẻ hơn như Netflix. Đi ăn ngoài vài lần một tuần? Giảm xuống một lần một tuần hoặc giảm xuống một lần một tháng.

Đôi khi chúng ta thậm chí còn không nhận ra số thứ chúng ta chi tiêu mà chúng ta thực sự sẽ không bỏ lỡ nếu không có nó.

Tôi đã cắt cáp, hạn chế đi nhà hàng và hiếm khi mua đồ mới. Và thành thật mà nói, một khi nó đã biến mất, tôi không bỏ lỡ nó và dễ dàng tránh rơi vào bẫy hơn. Bạn có thể sử dụng dịch vụ như Trim để giúp bạn thương lượng hóa đơn và tìm các đăng ký không mong muốn.

Một kẻ giết người lớn đối với thế hệ trẻ và thế hệ trẻ là lãi suất ngày càng tăng và nặng nề đối với các khoản vay dành cho sinh viên. Tuy nhiên, điều này cũng có thể áp dụng cho các khoản vay khác mà bạn có thể có, chẳng hạn như khoản vay mua ô tô hoặc thậm chí lãi suất thẻ tín dụng.

Nếu bạn có lãi suất cao đối với các khoản vay dành cho sinh viên, hãy cân nhắc việc tái cấp vốn thông qua một dịch vụ như Credible, nơi có rất nhiều lựa chọn dành cho bạn.

Với Credible, bạn có thể so sánh tỷ lệ tái cấp vốn cho khoản vay sinh viên đủ tiêu chuẩn từ người cho vay mà không ảnh hưởng đến điểm tín dụng của bạn. 100% miễn phí! Bắt đầu tại đây.

Hoặc nếu bạn có thẻ tín dụng lãi suất cao hơn và nếu bạn có điểm tín dụng tốt, bạn có thể đủ điều kiện nhận thẻ tín dụng chuyển khoản số dư với lãi suất 0% trong một khoảng thời gian.

Chỉ cần coi chừng phí chuyển nhượng và các bản in nhỏ khác. Nhưng điều này có thể giúp bạn thở dễ dàng hơn một chút.

Tất cả chúng ta đều muốn có những ngôi nhà rộng rãi, đẹp đẽ hoặc một chiếc ô tô mới mà chúng ta biết rằng chưa từng có vấn đề hoặc tai nạn nào được ghi nhận. Nhưng bạn biết không, nó cũng đang giết chết ví tiền của bạn.

Hãy kiềm chế việc mua căn nhà đắt nhất mà ngân hàng cho rằng bạn có đủ khả năng chi trả, họ rất vui lòng cho vay và sẽ nhận được lãi suất cho bạn. Và đừng quên thuế, bảo hiểm và HOA cũng có thể cộng dồn.

Ngoài ra, nếu bạn bị mất việc hoặc gặp phải một khoản chi tiêu bất ngờ, bạn có thể phải chịu nhiều tổn thương với một ngôi nhà đắt tiền.

Đó là lý do tại sao bạn không nên chọn ngôi nhà đắt tiền nhất mà bạn có thể mua được, hãy tìm một ngôi nhà mang lại cho bạn chút đệm. Ngay cả khi nó cần một số cập nhật, bạn vẫn có thể khắc phục được.

Áp dụng tương tự khi mua một chiếc xe hơi. Một chiếc xe mới toanh sẽ mất giá ngay khi bạn lái nó ra khỏi bãi.

“Lần thứ hai bạn lái một chiếc ô tô mới ra khỏi bãi, nó sẽ mất giá tới 11% giá trị và có thể mất tới 30% trong năm đầu tiên.” (Nguồn). Rất tiếc!

Đoán xem ai đã mắc sai lầm đó vài tháng sau khi bắt đầu công việc lớn đầu tiên sau khi học đại học? Đúng, là tôi.

Khoản thanh toán và lãi suất không quá tệ, nhưng cộng thêm số tiền đó vào khoản vay sinh viên trị giá hơn 400 đô la một tháng mà tôi đang phải trả, có lẽ không phải là một lựa chọn thông minh. Bài học rút ra.

Không có gì sai khi mua một chiếc xe mới nếu bạn có đủ điều kiện để làm điều đó. Nhưng ngay cả khi đó, liệu nó có đáng bị mất gần 30% giá trị sau một năm không?

Mua một chiếc ô tô đã qua sử dụng là một giải pháp tốt và bạn vẫn có thể mua một số xe đã qua sử dụng đã được chứng nhận để đảm bảo rằng nó không phải là một chiếc xe chanh.

Đối với hầu hết chúng ta, chúng ta thanh toán hóa đơn và mọi chi phí trước tiên. Sau đó, số tiền còn lại chúng tôi sẽ dành dụm để tiết kiệm.

Nghe có vẻ là một bước đi đúng đắn vì nếu không bạn sẽ phải trả các khoản phí trễ hạn hoặc gửi hóa đơn đến các yêu cầu bồi thường. Không ai muốn điều đó cả.

Tuy nhiên, bạn có biết điều gì thường xảy ra nhất không? Sau các hóa đơn, chi phí và sử dụng nó vào những việc khác, thực sự có rất ít thứ để tiết kiệm.

Chúng tôi ý thức được số tiền đó khi kiểm tra và có thể sử dụng nó để mua sắm thêm, sau đó quyết định chuyển tiền để tiết kiệm.

Thay vào đó, bạn nên đảo ngược suy nghĩ của mình.

Bất cứ khi nào bạn được trả tiền, điều đầu tiên bạn nên làm là chuyển một số tiền nhất định vào khoản tiết kiệm của mình để không bị động đến. Điều này khiến bạn không thể dễ dàng có tiền khi kiểm tra chi tiêu và giúp bạn lập ngân sách tốt hơn cho các hóa đơn của mình.

Điều này cũng buộc bạn phải tìm cách tăng tỷ lệ tiết kiệm, từ đó xây dựng tài khoản tiết kiệm của mình hơn nữa. Tư duy ưu tiên trả tiền cho bản thân là điều đã giúp tôi đầu tư và tiết kiệm trong khi vẫn giải quyết được nợ nần sau vài năm.

Bạn đang làm gì để sống dưới mức khả năng và tích lũy tiền tiết kiệm của mình?

Làm cách nào để gửi tiền cho tù nhân trong cơ sở cải tạo ở Florida?

Cách tính điểm học phí trong bang tại trường ngoài bang

Các bước cần thiết để đóng băng tài khoản ngân hàng

4 khoản khấu trừ thuế chính mà hầu hết người Mỹ ngu ngốc bỏ qua

Đánh giá IPO Exxaro Tiles 2021 - Ngày IPO, Giá ưu đãi &Chi tiết!