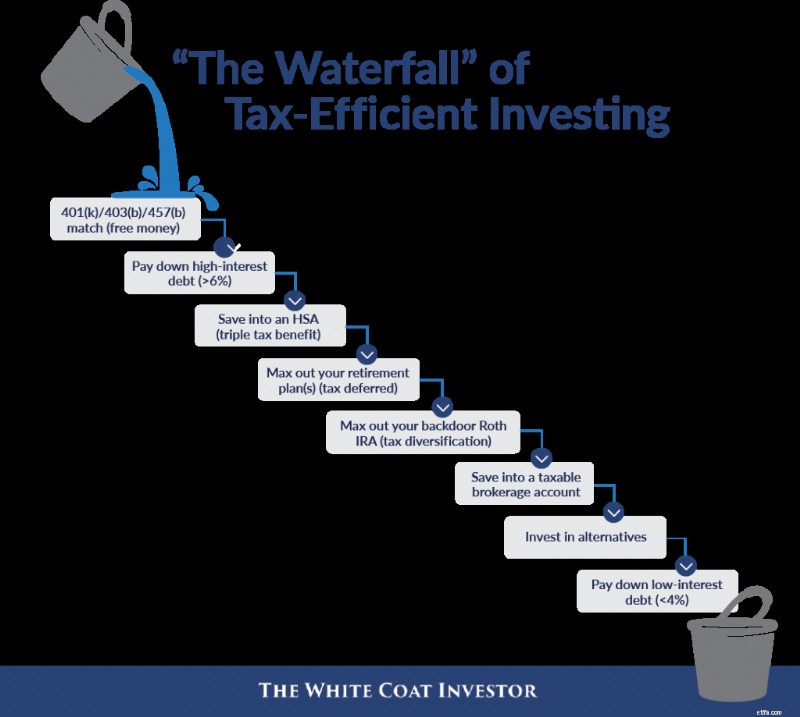

Bài đăng hôm nay được lấy cảm hứng từ một trong những diễn giả chính của chúng tôi tại WCICON25 và một người bạn WCI lâu năm, Sarah Catherine (SC) Gutierrez, CFP. Tại hội nghị đầu tiên của chúng tôi vào năm 2018, cô ấy đã trình bày cái mà cô ấy gọi là “Thác nước” về đầu tư hiệu quả về thuế. Khi bạn đổ đầy một cốc, nước sẽ tràn sang cốc tiếp theo như minh họa trong hình đầu tiên bên dưới.

Chúng ta hãy tìm hiểu thêm về vấn đề này, đặc biệt là khi nó liên quan đến cư dân mới và người tham dự.

Các bác sĩ thích điều này - một danh sách cho họ biết chính xác phải làm gì với tiền của mình. Thực tế phức tạp hơn một chút so với chỉ một danh sách và một người có sở thích khó tính thường có thể chọn một vài điểm với bất kỳ danh sách nào. Nhưng chúng vẫn khá hữu ích theo nguyên tắc chung. Điều tôi muốn làm hôm nay là giới thiệu một “thác nước” cho cả cư dân mới và những người mới tham dự. Tôi chắc chắn rằng phần bình luận sẽ chứa đầy trứng chí, điều này thật tuyệt. Không có điều nào trong số này được cố định. Nhưng tôi nghĩ nó vẫn sẽ hữu ích với nhiều độc giả.

Đây là biểu đồ gốc, được lấy cảm hứng từ SC Gutierrez.

Bây giờ, chúng ta hãy đến những thác nước dành riêng cho cư dân và những người mới tham dự. Hãy lưu ý rằng tôi không chỉ nói về tiền trong “thác nước” của mình; Tôi cũng đang nói về thời gian và năng lượng cuộc sống.

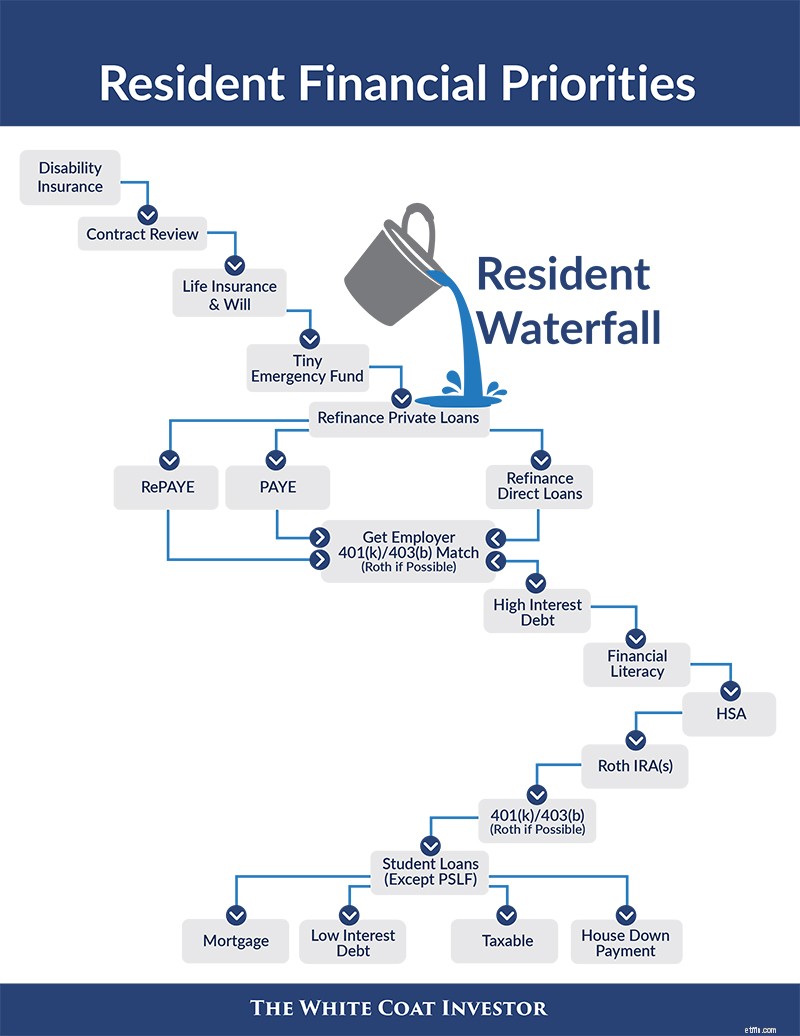

Đây là điều mà cư dân mới nên suy nghĩ.

Như bạn có thể thấy, thùng đầu tiên của chúng ta trên thác nước là bảo hiểm. Nếu thời gian, sức lực và tiền bạc của bạn quá hạn chế đến mức bạn không đủ khả năng để làm bất cứ điều gì khác, tôi khuyên bạn nên mua bảo hiểm khuyết tật. Chính sách riêng lẻ (với điều khoản bổ sung về Tùy chọn mua hàng trong tương lai) có lẽ là tốt nhất, nhưng hãy mua chính sách nhóm ở mức tối thiểu.

Tiếp theo là bảo hiểm nhân thọ, ít nhất là đối với những người có người khác (thường là vợ/chồng và/hoặc con cái) tùy thuộc vào thu nhập của họ. Nếu có con thì cũng cần có di chúc.

Bước tiếp theo là quỹ khẩn cấp, nhưng đây phải là quỹ khẩn cấp dành cho người dân. Nó có thể là một số tiền bốn con số. Số tiền này đủ để thay một chiếc máy giặt, bay đi dự đám tang và thậm chí có thể mua một chiếc máy đánh trứng mà không phải gánh thêm khoản nợ mới. Theo truyền thống, quỹ khẩn cấp là khoản chi tiêu từ 3-6 tháng.

Dave Ramsey khuyến nghị không nên lập quỹ khẩn cấp 3-6 tháng cho bất kỳ ai mắc nợ, đơn giản vì họ có những việc tốt hơn để làm với tiền của mình. Tôi đồng ý rằng quỹ khẩn cấp khổng lồ không phải là ưu tiên hàng đầu của người dân vì một số lý do:

Sẽ thật vô nghĩa nếu bạn có một số tiền năm con số để kiếm tiền, chẳng hạn như lãi suất 3% -4% trong khi chuyển các lợi ích về thuế của tài khoản Roth và trả hơn 6% lãi suất cho khoản vay. Nhưng 1.000 đô la? Chắc chắn. Thế còn $2,000-$5,000 thì sao? ĐƯỢC RỒI. Thậm chí có thể lên tới 10.000 USD. Nhưng không hơn thế đối với một gia đình chủ yếu dựa vào thu nhập của một cư dân để tồn tại. Điều đó liên quan đến phần “bảo hiểm”.

Tiếp theo, chúng ta chuyển sang phần “khoản vay sinh viên”. Đây là con voi trong phòng tài chính của 3/4 cư dân và không thể bỏ qua. Bạn cần một kế hoạch cho khoản vay sinh viên của mình. Các khoản vay tư nhân dành cho sinh viên có thể được tái cấp vốn một cách an toàn bất cứ lúc nào bạn có thể thuyết phục ai đó đưa ra mức lãi suất thấp hơn cho bạn. Nếu họ là của tôi, tôi sẽ bắt đầu ngày tôi rời nơi cư trú và lặp lại sáu tháng một lần. Bạn không cần phải hoãn trả nợ vì có những công ty tư nhân cung cấp khoản thanh toán từ $0-$100 mỗi tháng. Bạn có thể đủ khả năng đó.

Bạn cũng cần có kế hoạch cho các khoản vay liên bang trực tiếp của mình. Thật không may, điều này mờ ám hơn một chút vào năm 2024. Kế hoạch mà bạn có thể muốn khám phá là TIẾT KIỆM, được giới thiệu vào năm 2023 và về cơ bản thay thế REPAYE. Mục đích của TIẾT KIỆM là ngăn chặn việc tích lũy lãi suất và giảm lãi suất cho khoản vay của bạn một cách hiệu quả. Lời khuyên của chúng tôi là những người đi vay kiếm được ít hơn số tiền họ nợ trong các khoản vay dành cho sinh viên nên cân nhắc kỹ lưỡng việc chuyển sang TIẾT KIỆM. Nhưng SAVE hiện đang hoạt động thông qua hệ thống tòa án và rất có thể chương trình này cuối cùng sẽ bị xóa. Nếu bạn cần trợ giúp về các khoản vay dành cho sinh viên, hãy nhận một số lời khuyên.

Tại thời điểm này, bạn muốn chắc chắn rằng mình không để lại bất kỳ khoản tiền lương nào. Ý tôi là gì? Ý tôi là nhà tuyển dụng phù hợp với khoản 401(k) hoặc 403(b) của bạn. Hãy đến phòng nhân sự, yêu cầu tài liệu về kế hoạch, xem có sự trùng khớp nào không và xác định xem bạn phải đóng góp bao nhiêu để có được nó. Đóng góp số tiền đó cho 401(k)/403(b) (sử dụng tùy chọn Roth nếu có). Ưu tiên tiếp theo của bạn là nợ lãi suất cao. Ý tôi là gì? Ý tôi là những thẻ tín dụng bạn dùng để trả chi phí phỏng vấn. Ý tôi là khoản vay tái định cư 9% mà bạn đã vay. Ý tôi là khoản vay mua ô tô 7% mà bạn có. Trả hết đi. Các nhà đầu tư có kinh nghiệm thèm thuồng lợi nhuận được đảm bảo từ 7%-30% và bạn đã để họ ngồi đó trong tủ hồ sơ của mình.

Ưu tiên tiếp theo của bạn sẽ không tốn nhiều tiền nhưng sẽ khiến bạn tốn thời gian. Bạn cần phải trở nên hiểu biết về tài chính. Có thể điều này có nghĩa là đầu tư vào một vài cuốn sách hay hoặc thậm chí Khóa học cố vấn tài chính của bạn (hiện tại chúng tôi có các khóa học cụ thể hướng đến nội trú và sinh viên y khoa). Có thể điều đó có nghĩa là trả vài trăm đô la cho cố vấn tài chính để giúp lập kế hoạch. Có thể điều đó có nghĩa là dành hàng giờ trong khi gọi điện để xem các bài đăng trên blog cũ, tham gia Diễn đàn WCI hoặc kiểm tra các nhóm truyền thông xã hội và Reddit. Mọi người sẽ khác nhau, nhưng bạn cần có kiến thức tài chính cơ bản.

Ưu tiên đầu tư tiếp theo của bạn có thể là Tài khoản Tiết kiệm Sức khỏe. Tài khoản miễn thuế ba lần này là thỏa thuận tốt nhất khi đầu tư, nhưng hầu hết cư dân không đủ điều kiện để có một tài khoản vì họ không có chương trình bảo hiểm sức khỏe được khấu trừ cao. Nếu không thì cũng được, nhưng nếu bạn đủ điều kiện, hãy nhớ sử dụng tài khoản này. Người chủ của bạn thậm chí có thể bỏ một số tiền vào đó cho bạn.

Tiếp theo là Roth IRA. Với tư cách là một cư dân, bạn có thể ở trong khung thuế thấp nhất mà bạn từng phải chịu trong suốt quãng đời còn lại. Hãy tận dụng tài khoản miễn thuế này khi bạn vẫn có thể. Hãy nhớ rằng bạn thậm chí có thể làm một việc cho người phối ngẫu không làm việc từ thu nhập của mình. Một ngoại lệ có thể xảy ra đối với trường hợp này là nếu bạn đang cố gắng giảm thiểu thu nhập của mình để có thể tận dụng sự tha thứ cho khoản vay dịch vụ công. Nhưng về lâu dài, hầu hết mọi người sẽ vui mừng vì đã đầu tư vào tài khoản miễn thuế trong thời gian cư trú. Hãy nhớ rằng bạn có thời hạn đến Ngày tính thuế của năm sau để đóng góp. Ngoài ra, nếu bạn làm việc ngoài giờ nhiều hoặc có vợ/chồng có thu nhập cao, bạn có thể phải thực hiện những khoản đóng góp này thông qua Cửa sau.

Tiếp theo là 401(k) hoặc 403(b) của bạn, một lần nữa sử dụng tùy chọn Roth nếu có - một ngoại lệ tiềm ẩn có thể là những người dành cho PSLF, những người có thể muốn sử dụng tài khoản hoãn thuế. Nếu không có sẵn tùy chọn Roth, hãy chuyển đổi toàn bộ thành Roth IRA trong năm tính thuế mà bạn trở thành người tham dự (giả sử bạn tách khỏi chủ lao động của mình).

Nếu bạn vẫn chưa hết tiền vào thời điểm này, có thể bạn là một cư dân siêu tiết kiệm (hoặc đã kết hôn với một người tham dự, trong trường hợp đó bạn có thể muốn kết hợp thác nước này với thác nước bên dưới theo cách phù hợp với tình huống của bạn). Nhưng nếu bạn có tiền mặt, đây là việc cần làm tiếp theo. Trả hết các khoản vay tư nhân của bạn (và thậm chí cả các khoản vay liên bang của bạn nếu không tham gia PSLF). Không có khoản vay? Sau đó, bắt đầu chơi tham dự. Xây dựng quỹ khẩn cấp của bạn, bắt đầu tiết kiệm khoản trả trước (hoặc trả bớt khoản thế chấp nếu bạn mua nhà ở nơi cư trú) và bắt đầu đầu tư vào những khoản chịu thuế. Và vì Chúa, hãy đi nghỉ đi.

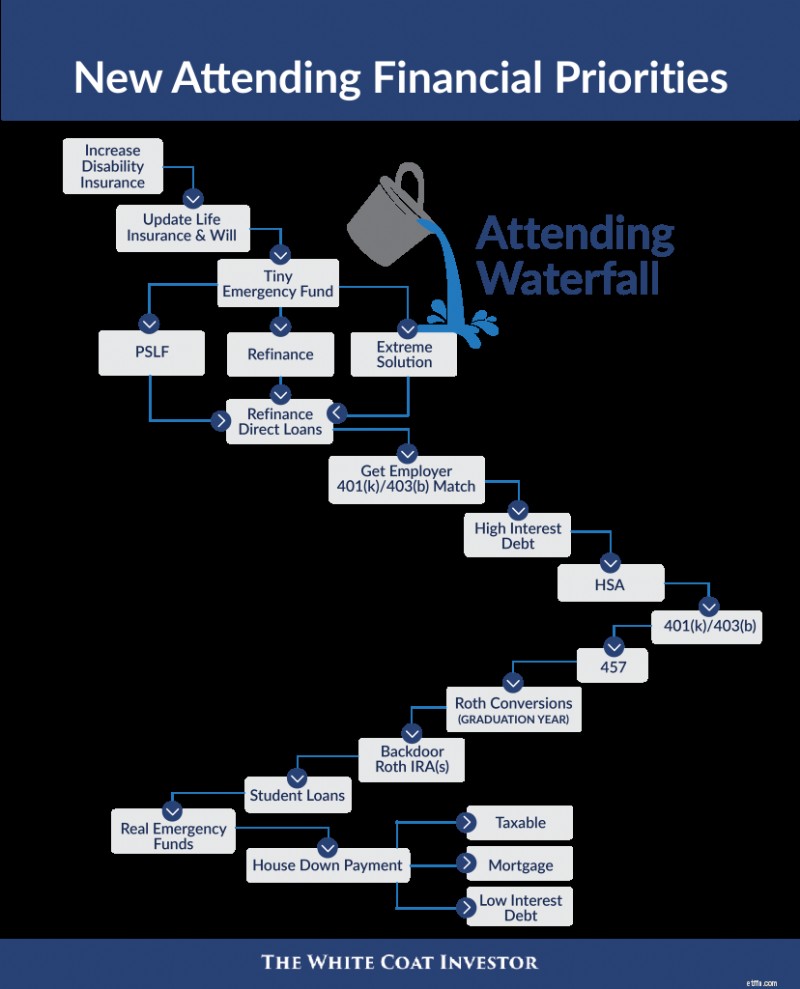

Là một cư dân, bạn có thể không đủ khả năng hoặc không đủ điều kiện nhận tất cả các loại bảo hiểm mà bạn cần. Bây giờ là lúc để bổ sung thêm một hợp đồng bảo hiểm khuyết tật khác (hoặc thực hiện điều khoản riêng về Quyền chọn mua trong tương lai) và, nếu cần, một hợp đồng bảo hiểm nhân thọ khác. Đã kết hôn, có con hoặc chuyển đến tiểu bang khác? Cập nhật điều đó sẽ! Bạn vẫn cần quỹ khẩn cấp nhỏ bé đó nếu chưa có.

Đã đến lúc phải giải quyết lại vấn đề cho vay sinh viên. Tại thời điểm này, bạn nên biết liệu mình có tham gia PSLF hay không (tức là bạn có được 501(c)(3) trực tiếp tuyển dụng sau khi thực hiện một số lượng đáng kể các khoản thanh toán đủ điều kiện nhỏ trong thời gian đào tạo không?). Nếu đúng như vậy, điều đó có thể có nghĩa là chuyển sang PAYE (giả sử rằng hiện tại điều đó mang lại cho bạn khoản thanh toán thấp hơn do giới hạn). Nếu bạn không tham gia PSLF và đang ở trong tình trạng cho vay thông thường với tổng thu nhập của bạn ít hơn 1,5 lần, có lẽ đã đến lúc tái cấp vốn cho các khoản vay sinh viên của bạn (mặc dù lãi suất hiện tại có thể không khiến việc tái cấp vốn trở nên lớn như vậy). Nếu bạn đang ở trong tình huống cực kỳ khó khăn với các khoản vay sinh viên khổng lồ (1,5-4X + tổng lương của bạn) và KHÔNG tham gia PSLF, có lẽ bạn nên nhận một số lời khuyên về khoản vay sinh viên. Trước tiên, hãy THỰC SỰ chắc chắn rằng bạn không thể kiếm được việc làm tại một tổ chức đủ tiêu chuẩn PSLF. Sau đó, hãy xem xét việc xóa nợ PAYE (20 năm thanh toán để đổi lấy việc miễn thuế cho phần còn lại). Hãy nhớ tiết kiệm để trả quả bom thuế đó vào Năm 20.

Nếu bạn đã tái cấp vốn cho các khoản vay của mình, ưu tiên tiếp theo của bạn là trả đủ tiền để chúng sẽ hết trong vòng 5 năm. Tôi đã gặp rất nhiều người phản đối khuyến nghị này, nhưng nếu bạn sống như một cư dân và không mắc nợ quá mức, bạn có thể làm điều này với số tiền dự phòng. Không có quy tắc ngón tay cái nào là 100% và mối tương quan không nhất thiết phải là quan hệ nhân quả, nhưng tôi có thể nói với bạn điều này:phần lớn các bác sĩ thành công về mặt tài chính đều thoát khỏi khoản vay sinh viên của họ trong vòng 5 năm. Phần lớn những người không thành công về mặt tài chính vẫn có khoản vay sau 5 năm. Nếu bạn định sử dụng PSLF (hoặc thậm chí là một giải pháp cực đoan như tha thứ cho PAYE), bạn vẫn cần thực hiện các khoản thanh toán đó. Chỉ cần đưa chúng vào tài khoản đầu tư của bạn để nếu có điều gì xảy ra với PSLF, bạn sẽ không bị bỏ lại phía sau. Làm việc tại 501(c)(3) không phải là giấy phép để không sống như một cư dân trong 2-5 năm sau khi cư trú.

Tận dụng tài khoản hưu trí. Hãy nhờ người sử dụng lao động của bạn phù hợp và loại bỏ mọi khoản nợ lãi suất cao như đã nêu trong phần cư trú. Sau đó, hãy thi HSA. Tại thời điểm này, danh sách ưu tiên có một chút khác biệt trong sáu tháng đầu tiên bạn rời khỏi nơi cư trú so với mọi năm sau đó. Trong sáu tháng cư trú cuối cùng và sáu tháng đầu tiên theo học, bạn sẽ ở trong khung thuế trung gian — không thấp như mức thuế bạn có khi còn là cư dân nhưng cũng không cao như trong những năm thu nhập cao nhất của bạn, đặc biệt nếu bạn đang theo dõi quan hệ đối tác. Nếu bạn đã thực hiện các khoản đóng góp 401(k)/403(b) được hoãn thuế trong thời gian cư trú thì bây giờ là lúc chuyển đổi chúng thành Roth IRA. Nếu bạn đủ điều kiện nhận Roth 401(k)/403(b), hãy sử dụng nó trong năm nay. Các khoản đóng góp cho Roth IRA của bạn giờ đây cũng có thể cần phải thông qua Cửa sau, nhưng bạn vẫn còn thời gian đến Ngày đóng thuế của năm tiếp theo để hoàn thành việc đóng góp đó.

Khi bạn đang theo học năm thứ hai và đang trong hoặc sắp đạt đến những năm có thu nhập cao nhất, đã đến lúc ưu tiên các tài khoản hoãn thuế cao hơn các tài khoản miễn thuế. Điều đó có nghĩa là bạn có thể đã hoàn tất việc chuyển đổi Roth. Không còn Roth 401(k)/403(b)/457. Tối đa hóa các tài khoản được hoãn thuế của bạn (bao gồm cả tài khoản 457 của bạn nếu nó có chi phí thấp; lựa chọn đầu tư tốt; lựa chọn phân phối tốt; và, nếu là kế hoạch phi chính phủ, là một nhà tuyển dụng ổn định). Sau đó, hãy thực hiện Backdoor Roth IRA của bạn.

Ưu tiên tiếp theo của tôi vào thời điểm này đối với những người có thêm tiền sẽ là thanh toán các khoản vay sinh viên của bạn nhanh hơn nữa. Bạn có những người ngang hàng trả hết khoản vay của họ sau 18, 12, 9 và thậm chí 6 tháng. Bạn trả hết chúng càng sớm thì bạn càng có thể tiếp tục cuộc sống tài chính của mình sớm hơn. Đừng rơi vào cái bẫy “Chỉ có 5%-6%; tôi cá rằng khoản đầu tư của tôi có thể sinh lời tốt hơn thế”. Có thể bạn là một trong những bác sĩ hiếm hoi thực sự đầu tư vào sự khác biệt và thói quen kê đơn của họ không bị ảnh hưởng bởi quảng cáo của Big Pharma, nhưng có lẽ bạn không như vậy. Đúng, bài toán dài hạn có thể có tác dụng, nhưng hành vi dài hạn thường không.

Khi hết khoản vay sinh viên, bạn đã gần kết thúc cuộc đời mình như thời kỳ cư trú. Tăng quỹ khẩn cấp lên tới 3-6 tháng chi phí trước khi mở rộng lối sống của bạn. Nếu bạn chưa mua nhà bằng khoản vay của bác sĩ, hãy tiết kiệm một khoản trả trước. Nếu bạn có khoản vay bác sĩ, hãy cân nhắc việc trả hết và tái cấp vốn vào khoản vay thông thường nếu bạn có thể nhận được lãi suất thấp hơn. Đầu tư vào những khoản chịu thuế, trả hết nợ lãi suất thấp, và thậm chí có thể ném thêm thứ gì đó vào khoản thế chấp - sự lựa chọn của người kinh doanh. Đây cũng là nơi có thể tài trợ cho quỹ 529 và các khoản tiết kiệm khác cho thế hệ tiếp theo.

Hy vọng bạn thấy hai “thác nước” này hữu ích trong việc lập kế hoạch tài chính của mình. Vấn đề tài chính này không quá phức tạp - phần lớn là do bạn nỗ lực một lần và sau đó đưa nó vào chế độ thí điểm tự động. Sắp xếp tài chính hợp lý để bạn có thể tập trung vào những gì quan trọng nhất trong cuộc sống của mình.

Bạn nghĩ sao? Bạn có đồng ý với thác nước của tôi không? Tại sao hoặc tại sao không? Bạn sẽ thay đổi hoặc thêm gì?

[Bài đăng cập nhật này được xuất bản lần đầu vào năm 2018.]