Bảo hiểm nhân thọ trọn đời thường được bán một cách không phù hợp cho các bác sĩ và những người có nghề nghiệp có thu nhập cao. Đây là những câu hỏi hàng đầu về bảo hiểm nhân thọ trọn đời mà tôi nhận được qua email, bình luận trên bài đăng trên blog, trên Diễn đàn WCI và trong cuộc sống hàng ngày.

Có lẽ là không. Trong hầu hết các trường hợp, bác sĩ nên mua bảo hiểm nhân thọ có thời hạn. Bảo hiểm nhân thọ trọn đời thực hiện bốn việc:

Vẫn chưa bị thuyết phục? Chà, ít nhất hãy tự hỏi bản thân những câu hỏi sau về bảo hiểm nhân thọ trọn đời (và xem qua biểu đồ quy trình) trước khi quyết định mua.

Các đại lý bảo hiểm được đào tạo chủ yếu từ công ty bảo hiểm của họ và đào tạo đó chủ yếu là về bán hàng chứ không phải lập kế hoạch tài chính hay quản lý đầu tư. Họ không có nghĩa vụ ủy thác đối với bạn và nhận được khoản hoa hồng khổng lồ nếu thuyết phục thành công bạn mua hợp đồng. Hoa hồng điển hình cho hợp đồng bảo hiểm nhân thọ giá trị tiền mặt dao động từ 50% đến 110% phí bảo hiểm năm đầu tiên. Vì vậy, nếu bạn mua một hợp đồng với mức phí bảo hiểm hàng tháng là 4.000 đô la, đại lý sẽ được trả khoảng 25 nghìn đô la - 50 nghìn đô la để bán nó cho bạn. Nói tóm lại, bạn không thể tin tưởng vào lời khuyên của đại lý bảo hiểm về việc bạn có nên mua hợp đồng bảo hiểm trọn đời hay không.

Đăng bài

Những người ủng hộ bảo hiểm nhân thọ trọn đời (thường là đại lý bảo hiểm) thường mô tả các chính sách “lý tưởng” trả hoa hồng thấp hơn và có lợi nhuận cao hơn một chút so với các chính sách khác. Tuy nhiên, độc giả của tôi và tôi dường như gặp phải các chính sách “không lý tưởng” khoảng 99% thời gian giống như những chính sách tồi tàn, được bán không phù hợp này dường như được thiết kế để tối đa hóa hoa hồng của đại lý. Nói chung có bốn lý do chính khiến bảo hiểm nhân thọ trọn đời là một ý tưởng tồi:

Những người ủng hộ bảo hiểm nhân thọ trọn đời (thường là đại lý bảo hiểm) thường mô tả các chính sách “lý tưởng” trả hoa hồng thấp hơn và có lợi nhuận cao hơn một chút so với các chính sách khác. Tuy nhiên, độc giả của tôi và tôi dường như gặp phải các chính sách “không lý tưởng” khoảng 99% thời gian giống như những chính sách tồi tàn, được bán không phù hợp này dường như được thiết kế để tối đa hóa hoa hồng của đại lý. Nói chung có bốn lý do chính khiến bảo hiểm nhân thọ trọn đời là một ý tưởng tồi:

Rất nhiều tài liệu mà tôi gặp về những người sở hữu bảo hiểm nhân thọ trọn đời nợ thẻ tín dụng, khoản vay sinh viên hoặc khoản thế chấp. Họ thậm chí có thể không biết về các tài khoản hưu trí có sẵn cho họ như Backdoor Roth IRA hoặc Stealth IRA. Có lẽ họ chưa đạt đến mức tối đa 401(k) của mình và có lẽ thậm chí còn chưa thiết lập một khoản 401(k) cá nhân cho hợp đồng làm việc ngoài giờ của mình. Đôi khi họ thậm chí còn không nhận được sự phù hợp của người sử dụng lao động trong kế hoạch nghỉ hưu của họ! Kế hoạch học đại học của con cái họ có lẽ cũng đang bị thiếu hụt trầm trọng. Nói tóm lại, họ có thứ khác có lợi nhuận tốt hơn và lợi ích về thuế tốt hơn dành cho họ. Khi thu nhập của tôi tăng lên thông qua các khung thuế, tôi cứ nghĩ rằng mình sẽ rơi vào tình huống mà bảo hiểm nhân thọ giá trị tiền mặt có ý nghĩa đối với tôi. Nhưng ngay cả với thu nhập 7 con số, tôi dường như vẫn tiếp tục tìm ra cách sử dụng tiền của mình tốt hơn! Khả năng một bác sĩ có thu nhập bác sĩ trung bình không được sử dụng tốt hơn là bao nhiêu? Thật không may, khá thấp.

Nếu bạn mua hợp đồng bảo hiểm trọn đời ngay hôm nay khi bạn đang ở độ tuổi 30 và giữ nó cho đến khi chết, trong khoảng thời gian 50 năm, bạn sẽ mong đợi lợi nhuận được đảm bảo là 2% mỗi năm và lợi nhuận dự kiến trong khoảng 4% -5% trên giá trị tiền mặt. Lợi nhuận thực tế của bạn có thể nằm ở đâu đó giữa lợi nhuận được đảm bảo và lợi nhuận dự kiến. Hãy nhớ rằng, tỷ lệ cổ tức KHÔNG phải là lợi tức đầu tư của bạn. Nếu tôi định giữ tiền của mình trong hơn 5 thập kỷ, tôi mong đợi mức lợi nhuận cao hơn 3%-4%.

Lợi nhuận kém trong cả cuộc đời được gánh chịu rất nhiều. Hầu hết các hợp đồng thậm chí sẽ không hòa vốn trong 10-15 năm và do phí hủy bỏ, bạn thậm chí có thể không nhận được bất kỳ khoản tiền nào mà bạn đã trả cho hợp đồng mà bạn từ bỏ chỉ sau 3-4 năm.

Mua hợp đồng bảo hiểm trọn đời là một quyết định lâu dài, giống như hôn nhân. Đây không phải là điều bạn quyết định trong 20 phút với một đại lý giả dạng cố vấn tài chính. Ít nhất bạn nên dành nhiều thời gian và công sức để mua nó như khi bạn mua nhà. Mặc dù bạn có thể mua “hợp đồng trả 10 lần”, nhưng việc cam kết đóng phí bảo hiểm cao trong hơn 30 năm là điều phổ biến hơn nhiều. Thật không may, cuộc sống thay đổi và điều tưởng chừng như là một ý tưởng hay khi bạn cam kết thực hiện nó lại dường như không còn như vậy nữa. Thật không may, điều này thường có nghĩa là chính sách cuối cùng thậm chí còn hoạt động tệ hơn hình minh họa ban đầu.

Không thuyết phục? Liệu thực tế là gần 80% những người mua hợp đồng bảo hiểm trọn đời (có nghĩa là sẽ được giữ suốt đời) sẽ từ bỏ hợp đồng đó trước khi chết có khiến bạn bận tâm không? Đó là sự thật.

Phải mất 5-15 năm để một hợp đồng bảo hiểm trọn đời điển hình chỉ hòa vốn đến mức giá trị đầu hàng của bạn bằng với phí bảo hiểm đã trả (không tính giá trị thời gian của tiền hoặc lạm phát). Nếu bạn tính cả lạm phát, một số chính sách không bao giờ hòa vốn trong khi hầu hết phải mất hàng thập kỷ mới đạt được điều đó. Điều này gợi nhớ đến một câu hỏi quan trọng:

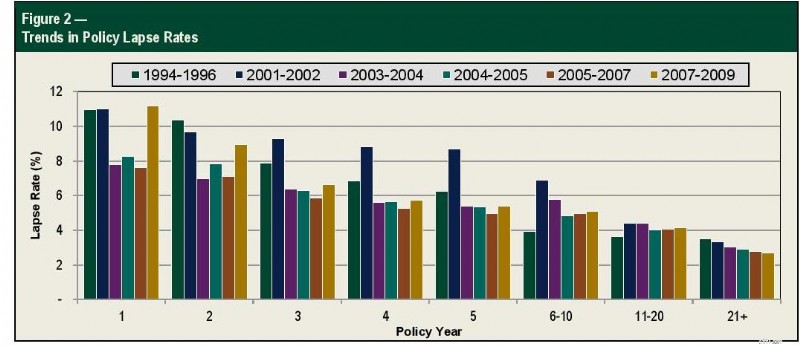

Có bao nhiêu người vẫn giữ hợp đồng sau 5, 10, 15 hoặc 20 năm?

May mắn thay, dữ liệu này được Hiệp hội chuyên gia tính toán theo dõi và được thể hiện trong biểu đồ bên dưới.

Nếu chúng ta sử dụng tỷ lệ sai sót 11% trong năm thứ nhất, 9% trong năm thứ hai, 7% trong năm thứ ba, 6% trong năm thứ tư và 6% trong năm thứ 5, điều đó có nghĩa là 1/3 số người đã từ bỏ hợp đồng của họ chỉ trong vòng 5 năm, rất lâu trước khi hòa vốn. Nếu chúng ta tiếp tục kéo dài đến 10 năm (sử dụng tỷ lệ sai sót 5% cho các năm 6-10) thì chúng ta sẽ giảm tỷ lệ sai sót chung xuống còn 50%. Sử dụng tỷ lệ sai sót 4% hàng năm trong những năm 11-20, tỷ lệ sai sót chung là 60% ở năm thứ 15 và 70% ở năm 20. Đến năm 30 (sử dụng tỷ lệ sai sót 3% cho những năm 21+), khoảng thời gian nghỉ hưu đối với một người mua một trong những hợp đồng này sau khi tốt nghiệp nội trú ở độ tuổi đầu 30, 77% những người đã mua hợp đồng của họ không còn sở hữu chúng nữa.

Các đại lý bảo hiểm cũng cần phải nuôi con họ và cho chúng vào đại học. Vì vậy, họ đã phát triển một số kỹ năng bán hàng cực kỳ tốt để bán những sản phẩm có hoa hồng cao này. Thật không may, nhiều kỹ thuật được sử dụng để bán các chính sách này dựa trên những lầm tưởng về chúng.

Hầu hết thời gian, các đặc vụ thậm chí không nói dối. Họ thực sự tin vào những lầm tưởng này, điều này khiến họ bán hàng hiệu quả hơn.

Thêm thông tin tại đây:

Làm sáng tỏ những lầm tưởng về bảo hiểm nhân thọ trọn đời

Rõ ràng, có một số trường hợp ngoại lệ hiếm hoi mà hợp đồng bảo hiểm nhân thọ trọn đời có thể có ý nghĩa. Trở thành bác sĩ không phải là một trong số đó. Chúng thường bao gồm một số mục đích kinh doanh và quy hoạch bất động sản chuyên biệt, cũng như bảo vệ tài sản cho những người sẵn sàng từ bỏ lợi tức đầu tư cao hơn để đổi lấy việc bảo vệ tài sản.

Đăng bài

Một số cố vấn tài chính cho rằng có một số trường hợp mà các bác sĩ có thu nhập rất cao có thể được hưởng lợi từ việc đầu tư vào chính sách bảo hiểm nhân thọ phổ quát (VUL) có thể thay đổi thay vì tài khoản chịu thuế. Ý tưởng cơ bản là chi phí bảo hiểm sẽ thấp hơn chi phí thuế về lâu dài. Bảo hiểm nhân thọ trọn đời có thể là một ý tưởng hay cho bạn nếu tất cả hoặc hầu hết những điều sau đây là đúng:

Các đại lý bảo hiểm ngày nay đang thúc đẩy mạnh mẽ các chính sách về cuộc sống phổ quát được lập chỉ mục (IUL), có lẽ vì mọi người đã nhận ra thực tế là bảo hiểm nhân thọ trọn đời và VUL thường không phải là một ý tưởng hay và sự phức tạp thêm của các chính sách này có thể được sử dụng để gây nhầm lẫn cho người mua theo những cách mới. Bất chấp sự phức tạp hơn (chúc may mắn thực sự hiểu bạn đang đầu tư vào gì ở đây), bạn thường từ bỏ rất nhiều lợi nhuận chỉ số để đổi lấy sự đảm bảo, những hợp đồng này có thể có lợi nhuận dài hạn thấp tương tự như hợp đồng bảo hiểm nhân thọ trọn đời. Chỉ cần nói không.

Tôi nghĩ có những điều tồi tệ hơn bạn có thể làm với tiền của mình hơn là “Ngân hàng vô hạn” hoặc “Tự mình gửi tiền”. Tuy nhiên, khái niệm này được bán quá mức một cách đáng kinh ngạc như một hệ thống ngân hàng thay thế kỳ diệu nào đó. Nếu bạn vẫn định vay để mua những thứ như ô tô trong suốt cuộc đời thì việc này sẽ ổn thôi. Hãy đảm bảo rằng nếu bạn muốn làm điều này thì bạn sẽ có được một chính sách thực sự được thiết kế để thực hiện tốt việc này.

Nhu cầu bảo hiểm nhân thọ của bạn thường phải được đáp ứng bằng hợp đồng bảo hiểm nhân thọ có thời hạn bảo hiểm 20-30 năm được mua từ một đại lý độc lập. Dưới đây là hướng dẫn từng bước chỉ cho bạn cách mua bảo hiểm nhân thọ và cách tính số tiền bảo hiểm nhân thọ bạn cần. Hãy liên hệ với một trong những đại lý bảo hiểm mà tôi giới thiệu để nhận báo giá ngay hôm nay.

Không. Bạn không nên làm vậy. Dưới đây là sáu lý do tại sao, nhưng bạn chỉ nên cần một lý do—không ai dựa vào thu nhập của họ cả. Thay vào đó hãy bắt đầu bằng 529.

Đầu tiên, hãy lấy một minh họa có hiệu lực. Tiếp theo, hãy thuê một người khách quan để phân tích hoặc tự mình phân tích hợp đồng bảo hiểm nhân thọ của bạn.

Nếu bạn đã quyết định không muốn hợp đồng bảo hiểm của mình nữa, bạn có thể cân nhắc một số lựa chọn khác ngoài việc từ bỏ hợp đồng đó, đặc biệt nếu bạn có sự khác biệt đáng kể giữa số tiền bạn đã trả bằng phí bảo hiểm và giá trị hiện tại của nó. Đây là hướng dẫn giúp bạn loại bỏ hợp đồng bảo hiểm trọn đời.

Tôi hy vọng bài đăng này cung cấp nguồn tài nguyên đáng giá, dễ chia sẻ cho những ai đang thắc mắc liệu họ nên mua hợp đồng bảo hiểm nhân thọ trọn đời mới hay loại bỏ hợp đồng mà họ đã có. Như tôi luôn nói với những người ủng hộ cuộc sống - nếu bạn hiểu cách thức hoạt động của chính sách và chấp nhận những nhược điểm đáng kể, hãy mua bao nhiêu tùy thích. Nhưng thông thường, một khi bác sĩ hoặc chuyên gia có thu nhập cao khác hiểu được những gì họ đã mua, họ sẽ hối hận vì quyết định mua.

Bạn có thêm câu hỏi về bảo hiểm nhân thọ và loại hợp đồng nào phù hợp nhất với bạn? Hãy thuê một chuyên gia đã được WCI chứng nhận để giúp bạn giải quyết vấn đề.

Bạn nghĩ sao? Bạn nghĩ tại sao bảo hiểm nhân thọ trọn đời lại được cung cấp cho nhiều bác sĩ như vậy? Tại sao nhiều người trong số họ mua nó?

Nhà đầu tư Áo khoác trắng có thể nhận tiền bồi thường từ Công ty TNHH Dịch vụ Bảo hiểm Áo khoác trắng; được cấp phép ở tất cả các bang bao gồm MA và DC; Giấy phép CA #6009217; Giấy phép NY #1758759 (hết hạn 6/2027); Địa chỉ đã đăng ký:10610 S. Jordan Gateway, #200 South Jordan, UT 84095. Điều này không ảnh hưởng đến chi phí hoặc phạm vi bảo hiểm.