Tổng thống Donald Trump đã ký Đạo luật Một Dự luật Đẹp lớn (OBBBA) được nhiều người mong đợi và thảo luận thành luật vào ngày 4 tháng 7 năm 2025. Như Tổng thống Barack Obama đã nói một cách nổi tiếng, “Các cuộc bầu cử đều có hậu quả” và khi cử tri Mỹ đưa một đảng vào quyền kiểm soát Hạ viện, Thượng viện và Nhà Trắng, luật pháp thay đổi xã hội thường dẫn đến kết quả. Các ví dụ bao gồm Đạo luật Bảo vệ Bệnh nhân và Chăm sóc Giá cả phải chăng (PPACA) năm 2009 và Đạo luật Cắt giảm Thuế và Việc làm (TCJA) năm 2017.

Cảm xúc của bạn về luật này có thể bị ảnh hưởng nhiều bởi quan điểm chính trị của bạn, nhưng sự thật là hầu hết mọi người đều bị ảnh hưởng cả tích cực lẫn tiêu cực bởi sự thay đổi luật pháp sâu rộng như vậy. Trong bài đăng này, chúng tôi sẽ phác thảo những cách mà một nhà đầu tư áo trắng điển hình sẽ bị ảnh hưởng. Jim đã viết phần lớn bài đăng, nhưng Andrew Paulson, của trang web nổi tiếng StudentLoanAdvice.com, người biết nhiều về việc quản lý các khoản vay dành cho sinh viên của bác sĩ hơn bất kỳ ai trong nước, đã viết phần cho vay dành cho sinh viên.

Khi chúng tôi viết bài này, luật này vừa được thông qua. Không phải mọi chi tiết về cách nó sẽ được thực hiện đều được biết và đó là một phần luật lớn đến mức có thể có sai sót trong bài đăng này. Nếu bạn nhìn thấy, hãy đề cập đến nó trong phần bình luận và chúng tôi sẽ sửa nó càng sớm càng tốt. Nếu có điều gì đó quan trọng mà chúng tôi đã bỏ qua sẽ ảnh hưởng đến gia đình WCIer, hãy đề cập đến điều đó và chúng tôi sẽ bổ sung thêm.

Việc cắt giảm thuế, cả mới và gia hạn, nhìn chung sẽ có lợi cho tài chính của các nhà đầu tư áo trắng. Vì thuế chủ yếu được trả bởi những người có thu nhập cao nên bất kỳ việc cắt giảm thuế nào cũng mang lại lợi ích nhiều nhất cho những người có thu nhập cao. Những thay đổi trong lĩnh vực chăm sóc sức khỏe hầu hết sẽ là tồi tệ, vì chúng sẽ làm giảm thu nhập của các bác sĩ, đặc biệt là những người sở hữu cơ sở hành nghề của riêng họ với lượng lớn người trả tiền Medicaid và đặc biệt là bác sĩ cấp cứu, bác sĩ sản khoa và những người khác mà EMTALA thường xuyên áp dụng. Giống như PPACA là tin tốt cho những tài liệu này, luật này là tin xấu.

Những thay đổi về khoản vay sinh viên gần như là thảm họa đối với các nhà đầu tư áo trắng đang mắc nợ, với các chương trình IDR kém hào phóng hơn nhiều và ít khoản nợ đủ điều kiện tham gia PSLF hơn. Có một tin vui nho nhỏ dành cho WCIers. Trong khi nhiều người vay hiện tại sẽ phải chấp nhận những thay đổi, việc tái cấp vốn cho khoản vay dành cho sinh viên sẽ có vai trò lớn hơn nhiều trong việc quản lý khoản vay dành cho sinh viên trong tương lai so với bốn năm qua.

OBBBA, cùng với những thay đổi về chính sách điều hành, khá khủng khiếp đối với nhiều người nhập cư, bao gồm rất nhiều sinh viên, cư dân và bác sĩ. Luật mới tăng cường chi tiêu quân sự, nhưng điều này sẽ không ảnh hưởng nhiều đến hầu hết các thành viên WCI. Trợ cấp Cơ bản cho Nhà ở (BAH) sẽ tăng lên và sẽ có nhiều tài trợ hơn cho việc chăm sóc sức khỏe của quân đội, vì vậy có lẽ sẽ có một chút tăng lương cho các bác sĩ quân đội. Sẽ có chi tiêu bổ sung đáng kể ở khu vực nông thôn, cho giao thông vận tải và an ninh biên giới. Thâm hụt ngân sách (và do đó là nợ liên bang) sẽ tăng lên đáng kể, nhưng việc thảo luận về vấn đề đó nằm ngoài phạm vi của bài viết này (mặc dù nó có thể được thảo luận trong một bài viết sau).

Việc luật pháp nói chung là tốt hay xấu đối với đất nước là vấn đề quan điểm cá nhân và nó sẽ liên quan nhiều đến sự thuyết phục chính trị của bạn. Chính trị bắt đầu khi những người có lý lẽ có thể bất đồng về một chủ đề nhất định. Hãy ghi nhớ điều đó khi bình luận về bài đăng này.

Thêm thông tin tại đây:

Duy trì lộ trình bất chấp thuế quan của Trump

Trường hợp chấm dứt PSLF - Và bạn nên làm gì

Có lẽ động lực lớn nhất của dự luật này là để gia hạn (và thường là vĩnh viễn) các khoản cắt giảm thuế được thực hiện trong TCJA, nhiều trong số đó dự kiến sẽ hết hạn vào cuối năm 2025. Chúng bao gồm:

Những thay đổi này hầu hết đều có lợi cho WCIers so với luật trước TCJA, mặc dù thật tuyệt khi thấy những hạn chế về kinh doanh dịch vụ cụ thể, cảm giác phân biệt đối xử biến mất.

Có rất nhiều thay đổi mới về thuế.

Một vài điều trong số này sẽ có tác động nhiều đến gánh nặng thuế của WCIers, nhưng bạn có thể thấy một chút lợi ích hoặc tác hại tùy thuộc vào tình huống của mình.

Bạn có thể cảm thấy khá thoải mái sau khi đọc phần thuế ở trên. Phần này sẽ buồn hơn.

Nhìn chung, những thay đổi này có thể giúp ích một chút cho một số tài liệu, nhưng khả năng đủ điều kiện nhận Medicaid và CHIP giảm có thể sẽ ảnh hưởng nhiều hơn tất cả những thay đổi đó. Ước tính có 10-17 triệu trong số 72 triệu người nhận Medicaid sẽ mất nó. Điều đó sẽ làm tăng số lượng bệnh nhân “tự chi trả” lên khoảng 50%

OBBBA thay đổi việc hoàn trả khoản vay sinh viên đối với tất cả người vay, với tác động đáng kể hơn đến sinh viên y khoa hiện tại và tương lai.

Bắt đầu từ ngày 1 tháng 7 năm 2026, OBBBA sẽ đưa ra giới hạn cho vay liên bang thấp hơn, điều này sẽ tác động đáng kể đến sinh viên y khoa và chuyên nghiệp. Chương trình cho vay Graduate Plus được tạo ra vào năm 2006 cũng sẽ bị ngừng.

Giới hạn vay mượn liên bang mới:

Xin lưu ý:những học sinh vẫn còn đi học đã vay trước ngày 1 tháng 7 năm 2026 sẽ có thêm ba năm vay theo tiêu chuẩn cũ hơn, cho phép vay tối đa chi phí đi học.

Giới hạn cho vay liên bang thấp hơn sẽ buộc nhiều sinh viên phải dựa vào các khoản vay tư nhân để tài trợ cho việc học của họ. Các khoản vay tư nhân dành cho sinh viên có các điều khoản ít thuận lợi hơn và yêu cầu bảo lãnh chặt chẽ hơn và thường yêu cầu người đồng ký tên để nhận chúng. Sự thay đổi này có thể tác động không cân đối đến sinh viên thế hệ thứ nhất hoặc sinh viên có thu nhập thấp, có khả năng hạn chế khả năng tiếp cận giáo dục y tế.

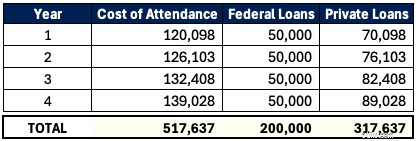

Có một chương trình DO ở bang Utah quê hương chúng tôi có tên là Đại học Rocky Vista. Trong năm học 2025-2026, chi phí đi học (COA) là $120,098. Một sinh viên y khoa chỉ có thể vay liên bang tối đa 50.000 đô la mỗi năm trong tương lai. Tổng số tiền vay 200.000 đô la không đủ chi trả cho một nửa học phí của sinh viên này trong bốn năm. Giả sử COA tăng 5% mỗi năm, sinh viên này vay tổng cộng 517.637 USD từ các khoản vay dành cho sinh viên, trong đó có 317.637 USD từ các khoản vay tư nhân

Đó là một ngọn núi nợ dốc phải trèo lên, bất kể chuyên môn gì. Và chúng tôi thậm chí không tính đến mức tăng lãi suất khi học sinh đang đi học, con số này có thể lên tới gần 100.000 USD. Việc phụ thuộc vào các khoản vay tư nhân không đủ điều kiện tham gia các chương trình liên bang như Trả nợ theo hướng thu nhập (IDR) hoặc Xóa nợ cho dịch vụ công (PSLF)—và thường ở mức lãi suất cao hơn (như 11%)—có thể làm tăng đáng kể chi phí cho sinh viên. Các trường học có thể phải đối mặt với áp lực hạn chế tăng học phí, nhưng hiện tại, học sinh phải lập kế hoạch một cách chiến lược để đối phó với thực tế mới này.

Hơn 1 triệu công chức đã được giải quyết các khoản vay thông qua Chương trình Xóa nợ cho Dịch vụ Công (PSLF). PSLF đã trở thành cứu cánh cho các bác sĩ và công chức khác làm việc trong các tổ chức phi lợi nhuận hoặc học viện. Trong khi các dự thảo OBBBA trước đó loại trừ việc cư trú y tế khỏi tư cách đủ điều kiện của PSLF, thì dự luật cuối cùng đã khôi phục điều khoản quan trọng này. Tuy nhiên, với giới hạn cho vay liên bang mới hiện đã được hạ xuống đối với trường y và trường chuyên nghiệp, PSLF trở nên kém hấp dẫn hơn đối với những người đi vay trong tương lai vì họ sẽ có ít khoản nợ liên bang đủ điều kiện được xóa nợ hơn.

Đây là ví dụ về hai bác sĩ tâm thần theo đuổi PSLF:

Bác sĩ A =400.000 USD với lãi suất 7%

Doc B =200.000 USD ở mức 7% (giới hạn liên bang mới)

Cả hai đều kiếm được 65.000 USD trong thời gian 4 năm cư trú và 350.000 USD khi theo học. Chúng nằm trong Kế hoạch hỗ trợ hoàn trả mới được đề xuất (RAP =10% tổng thu nhập đã điều chỉnh).

Doc A được hưởng lợi đáng kể từ PSLF ban đầu với hơn 360.000 đô la được tha. Doc B cũng sẽ được hưởng lợi, nhưng điều đó sẽ dẫn đến ít được tha thứ hơn nhiều vì họ có số dư liên bang thấp hơn. Doc B có thể nhận thấy việc tái cấp vốn tư nhân kết hợp với các công việc hành nghề tư nhân được trả lương cao hơn sẽ hấp dẫn hơn so với các nhà tuyển dụng đủ điều kiện của PSLF. PSLF vẫn sẽ phù hợp với những người thuộc các chuyên ngành có thu nhập thấp hơn hoặc thời gian đào tạo kéo dài (5 năm trở lên). Nhưng nó sẽ không còn là một yếu tố quan trọng đối với các bác sĩ tương lai.

OBBBA đơn giản hóa các lựa chọn trả nợ liên bang cho những người vay mới (các khoản vay vào hoặc sau ngày 1 tháng 7 năm 2026) thành hai kế hoạch. Các tùy chọn trả nợ hiện tại như Trả nợ dựa trên thu nhập (IBR), Trả tiền khi bạn kiếm được (PAYE), Tiết kiệm cho một nền giáo dục có giá trị (TIẾT KIỆM) và Trả nợ phụ thuộc vào thu nhập (ICR) sẽ bị loại bỏ đối với những người vay mới. Những người vay hiện tại phải chuyển sang một trong ba kế hoạch trước ngày 1 tháng 7 năm 2028:Trả nợ tiêu chuẩn, Kế hoạch hỗ trợ trả nợ (RAP) hoặc Trả nợ dựa trên thu nhập sửa đổi (IBR).

Thời hạn và khoản thanh toán của kế hoạch trả nợ tiêu chuẩn mới dựa trên số dư khoản vay của bạn.

Việc trả nợ tiêu chuẩn sẽ không đủ điều kiện tham gia chương trình PSLF.

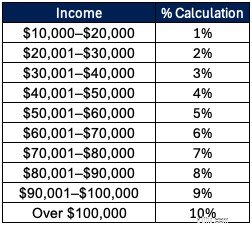

Kế hoạch hỗ trợ hoàn trả (RAP) là kế hoạch hoàn trả dựa trên thu nhập tương tự như các chương trình trước đó. Tuy nhiên, RAP căn cứ vào các khoản thanh toán dựa trên Tổng thu nhập đã điều chỉnh (AGI) thay vì thu nhập tùy ý. Các cặp vợ chồng có thu nhập kép có thể loại trừ thu nhập của vợ chồng bằng cách nộp thuế dưới dạng Khai thuế riêng. Một số văn bản dự luật trước đó đã thảo luận về việc BAO GỒM thu nhập của vợ chồng bất kể việc nộp thuế (vì vậy thật vui khi thấy điều này không được đưa vào dự luật cuối cùng). RAP khấu trừ $50 mỗi khoản thanh toán hàng tháng cho mỗi đứa trẻ (hai đứa trẻ =khoản khấu trừ $100 hàng tháng).

Đây là cách họ tính toán khoản thanh toán của bạn dựa trên AGI.

Một điểm khác biệt đáng chú ý giữa RAP so với các gói IDR trước đó là vách ngăn thanh toán. Đây là một ví dụ.

Kiếm thêm 1 đô la trong trường hợp này sẽ tăng khoản thanh toán của bạn lên 83 đô la mỗi tháng và 1.000 đô la cho cả năm!

RAP đủ điều kiện tham gia PSLF và có quy trình xóa nợ IDR trong 30 năm thanh toán. Thời gian hoàn trả dài hơn 5-10 năm so với các gói IDR khác. Khoản thanh toán tối thiểu là 10 đô la mỗi tháng, do đó sẽ không còn những tháng thanh toán bằng 0 đô la nữa. Tương tự như khoản Trả tiền được sửa đổi khi bạn kiếm được (REPAYE) và Tiết kiệm cho một nền giáo dục có giá trị (TIẾT KIỆM) trước đây là khoản trợ cấp lãi suất với RAP. Nếu khoản thanh toán hàng tháng của bạn không bao gồm số tiền lãi tích lũy hàng tháng, chính phủ sẽ miễn 100% số tiền lãi chưa trả. Điều này ngăn cản khoản vay của bạn tăng cao hơn khi bạn chuyển sang trả nợ. Ngoài ra, chính phủ sẽ cung cấp khoản trợ cấp hàng tháng lên tới $50 để đảm bảo số dư gốc của bạn giảm ít nhất số tiền đó hàng tháng.

Những người vay hiện tại sẽ cần chuyển sang một trong ba kế hoạch trả nợ này trước ngày 1 tháng 7 năm 2028.

Kế hoạch Trả nợ Dựa trên Thu nhập (IBR) đã sửa đổi khá giống với kế hoạch IBR trước đây. IBR sửa đổi có hai phiên bản.

Thay đổi duy nhất đối với gói IBR là nó loại bỏ yêu cầu khó khăn tài chính một phần để đăng ký. Bây giờ chuyển sang sẽ dễ dàng hơn.

Việc lựa chọn kế hoạch trả nợ tối ưu trong bối cảnh tất cả những thay đổi này có thể khó khăn đối với chiến lược cho vay sinh viên của bạn. Hãy tính toán các con số hoặc nhận lời khuyên chuyên nghiệp ngay bây giờ để đảm bảo bạn đang đi đúng hướng.

Đạo luật One Big Beautiful Bill ảnh hưởng đến nhiều khía cạnh trong cuộc sống của hầu hết người Mỹ. Chúng ta sẽ tiếp tục tìm hiểu ý nghĩa của nó đối với tài chính cá nhân và hoạt động đầu tư của các nhà đầu tư áo trắng trong các bài viết sau.

Bạn nghĩ sao? Chúng tôi đã bỏ lỡ điều gì quan trọng trong đời sống tài chính của bạn? Cố gắng giảm thiểu bình luận chính trị của bạn trong phần bình luận bên dưới, nếu không bạn có thể thấy bình luận của mình bị chỉnh sửa hoặc thậm chí bị xóa .

GIẢI THƯỞNG GIẢI THƯỞNG:Jeff Parr (Phó Chủ tịch kiêm Giám đốc Điều hành, Clairvest) Người chiến thắng Giải thưởng Lãnh đạo Cộng đồng Ted Anderson năm 2019

Cung cấp quyền là gì?

4 công ty điện toán đám mây Trung Quốc thống trị 81% thị trường

Tám sai lầm khi chuyển đổi sang Roth IRA

Cung cấp nhà ở hợp tác thay thế cho nhà hưu trí