Trước khi tôi chỉ cho bạn cách cải thiện điểm tín dụng của bạn, hãy cùng xem nhanh mức độ quan trọng của điểm tín dụng của bạn. Trên thực tế, việc cải thiện điểm tín dụng của bạn có thể trị giá 100.000 đô la.

Hãy xem xét hai người:

Ở độ tuổi 30, họ quyết định mua những căn nhà có giá tương đương. Bạn nghĩ họ trả bao nhiêu?

Cảnh báo spoiler:Không giống nhau.

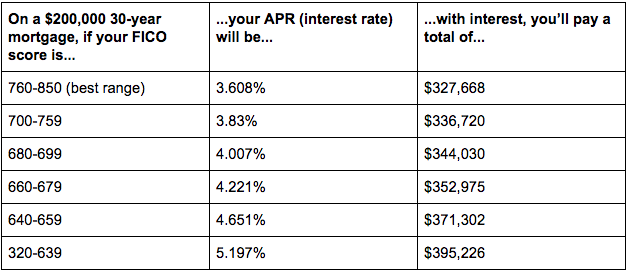

Kiểm tra biểu đồ bên dưới:

Vì Derek có tín dụng kém nên cuối cùng anh ấy sẽ phải trả thêm gần 68.000 đô la quan tâm đến hơn Abby - người có tín dụng tuyệt vời.

Đừng giống như Derek.

Cải thiện điểm tín dụng của bạn có vẻ là một nhiệm vụ cực kỳ khó khăn - nhưng nó thực sự khá đơn giản miễn là bạn có hệ thống phù hợp tại chỗ.

Và trong một thế giới có gần 110 triệu người Mỹ CHƯA BAO GIỜ kiểm tra điểm tín dụng của họ, đảm bảo rằng bạn có điểm tín dụng tốt sẽ giúp bạn vượt lên dẫn trước khi nói đến những việc như vay thế chấp nhà, tái cấp vốn cho khoản vay sinh viên của bạn, mua xe hơi hoặc thậm chí thuê một căn hộ.

Đây cũng là một cách cực kỳ dễ dàng để bắt đầu kiếm Thắng lớn . Đó là bởi vì tín dụng có tác động lớn hơn nhiều đến tài chính của chúng ta so với việc tiết kiệm một vài đô la mỗi ngày để mua một tách cà phê.

May mắn thay, chúng tôi có các hệ thống chính xác để giúp bạn bắt đầu cải thiện điểm tín dụng của mình.

Để hiểu tại sao các hệ thống này hoạt động, trước tiên bạn cần biết điểm tín dụng của mình hoạt động như thế nào.

(Nếu bạn đã biết điểm tín dụng hoạt động như thế nào, hãy nhấp vào đây để chuyển xuống hệ thống.)

Phần thưởng: Cuối cùng muốn bắt đầu được trả những gì bạn xứng đáng? Tôi chỉ cho bạn chính xác cách thức trong Hướng dẫn cơ bản để Tăng lương và Tăng lương cho bạnCó hai thành phần chính đối với lịch sử tín dụng:

Và trong khi điểm tín dụng và báo cáo tín dụng của bạn là hai thứ hoàn toàn khác nhau, điểm của bạn đến từ thông tin trong báo cáo của bạn.

Con số thực tế được xác định bởi thông tin sau và trọng số liên quan của chúng liên quan đến điểm số của bạn (công thức điểm tín dụng do Wells Fargo cung cấp ):

Hãy coi bạn là một đội bóng đá. Báo cáo tín dụng là tất cả các lượt chơi bạn thực hiện và điểm tín dụng là sự tích lũy của tất cả các đơn vị điểm bàn thắng bạn ghi được trong trận đấu trò chơi…

Tôi là một người hâm mộ bóng đá LỚN. Bạn không thể nói?

Phần thưởng: Bạn muốn làm việc tại nhà, kiểm soát lịch trình của mình và kiếm nhiều tiền hơn? Tải xuống Hướng dẫn cơ bản MIỄN PHÍ của tôi để làm việc tại nhà.Điểm tín dụng của bạn sẽ nằm trong phạm vi 300 và 850. Phạm vi xác định xem điểm của bạn có vững chắc hay không - nhưng một nguyên tắc chung là điểm tín dụng của bạn càng cao thì bạn càng có lợi.

Dưới đây là một số phạm vi từ Experian và ý nghĩa của chúng đối với bạn.

Việc kiểm tra điểm tín dụng của bạn rất dễ dàng. It’s so dễ dàng, tôi muốn bạn làm điều đó ngay bây giờ.

Nghiêm túc. Kiểm tra điểm tín dụng của bạn cực kỳ đơn giản. Tôi khuyên bạn nên bắt đầu từ Credit Karma hoặc Mint .

Khi bạn đã có số trước mắt, đã đến lúc thực hiện một số bước để cải thiện điểm tín dụng của mình.

Bạn không cần phải trở thành một người lập dị về tín dụng như tôi và đọc 50 cuốn sách về tối ưu hóa tín dụng để nâng cao điểm tín dụng của mình. Bạn thực sự có thể bỏ qua hầu hết các lời khuyên và chỉ cần làm một vài điều quan trọng để cải thiện đáng kể điểm số của mình.

Trên thực tế, có bốn mẹo chính sẽ có tác động lớn nhất trong việc cải thiện điểm tín dụng của bạn.

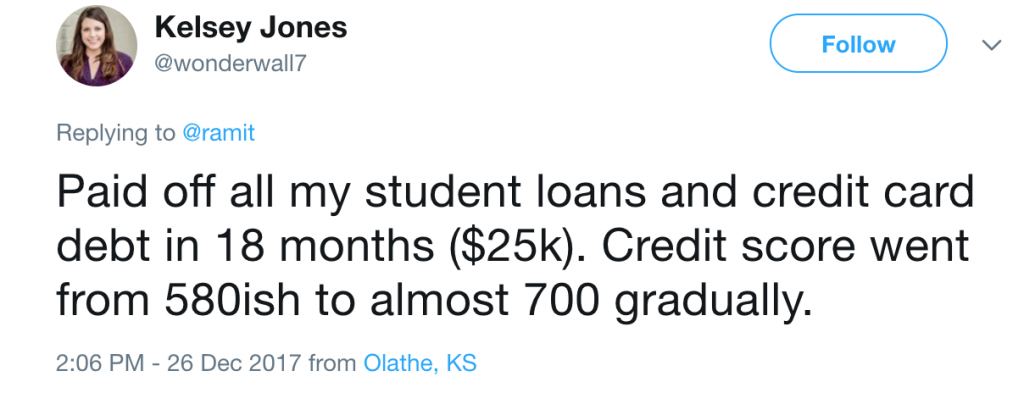

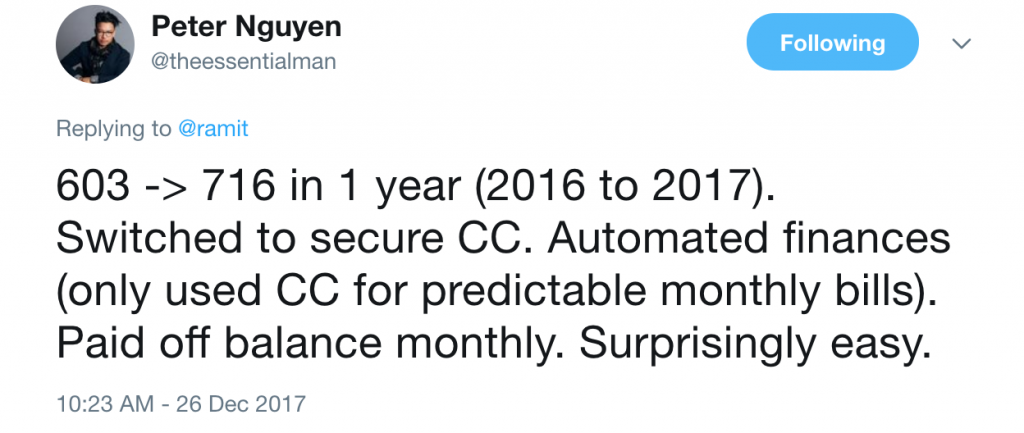

Một thời gian trước, tôi đã hỏi độc giả của mình cách họ cải thiện điểm tín dụng của mình . Câu trả lời của họ tiết lộ rằng cải thiện điểm tín dụng của bạn không phải là khoa học tên lửa. Đó là về tính kỷ luật và có một số hệ thống tài chính vô nghĩa.

Tôi đã bao gồm một số câu trả lời hay nhất ở đây để cho bạn thấy rằng nó là có thể cải thiện điểm tín dụng của bạn và cung cấp cho bạn thông tin chi tiết về cách bạn có thể tự làm điều đó.

Có nhiều hơn một nguồn thu nhập có thể giúp bạn vượt qua thời kỳ kinh tế khó khăn. Tìm hiểu cách bắt đầu kiếm tiền với Hướng dẫn kiếm tiền cơ bản MIỄN PHÍ của tôi

Có quá nhiều người nghĩ rằng vì họ có nợ nên chơi hệ thống và chơi trò chơi chuyển số dư 0%, chuyển số dư từ thẻ này sang thẻ khác để tiết kiệm vài điểm phần trăm lãi suất nợ.

Điều tôi nhận thấy là họ dành nhiều thời gian hơn để chuyển số dư từ thẻ này sang thẻ khác thay vì thực sự trả hết nợ . Điều đó thật nực cười, đặc biệt là khi bạn cho rằng 30% điểm tín dụng của bạn được tính dựa trên số tiền bạn nợ.

Thay vào đó, tôi muốn bạn trả khoản nợ đó bằng phương pháp năm bước của tôi. Tôi đã viết về hệ thống này trước đây trong bài đăng của mình về cách thoát khỏi nợ nần - hãy kiểm tra để tìm hiểu chính xác hệ thống đã giúp hàng nghìn độc giả cuối cùng thoát khỏi cảnh nợ nần của họ.

Có nhiều hơn một nguồn thu nhập có thể giúp bạn vượt qua thời kỳ kinh tế khó khăn. Tìm hiểu cách bắt đầu kiếm tiền với Hướng dẫn kiếm tiền cơ bản MIỄN PHÍ của tôi

35% điểm số của bạn (phần lớn nhất) phản ánh lịch sử thanh toán của bạn, vì vậy, ngay cả khi thiếu một khoản thanh toán cũng có thể khiến điểm tín dụng của bạn giảm 100 điểm, tăng APR của bạn lên 30%, thêm $ 200 / tháng vào khoản thanh toán thế chấp hàng tháng của bạn (điên rồ, Tôi biết), và hơn thế nữa.

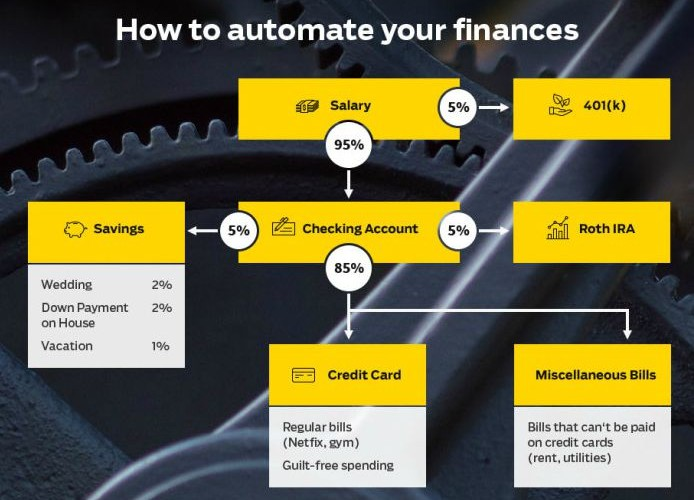

Bằng cách thiết lập thanh toán tự động bằng hệ thống IWT của tôi, bạn sẽ không phải lo lắng về việc thanh toán các hóa đơn của mình mỗi tháng theo cách thủ công hoặc vô tình quên một khoản thanh toán và bị phạt rất nhiều.

Phần tốt nhất? Khi bạn tự động hóa tài chính cá nhân của mình, bạn sẽ tự động đầu tư, tiết kiệm tiền và thanh toán tất cả các hóa đơn của mình vào đầu tháng - không chỉ bảng sao kê thẻ tín dụng của bạn!

Để biết thêm thông tin về cách tự động hóa tài chính của bạn, hãy xem video dài 12 phút của tôi, nơi tôi cùng bạn thực hiện quy trình chính xác.

Lý tưởng nhất là bạn nên thanh toán toàn bộ số dư thẻ tín dụng của mình mỗi tháng, nhưng nếu không thể, bạn vẫn có thể cải thiện điểm số của mình bằng cách thanh toán đúng hạn, ít nhất mỗi tháng.

Nếu lo lắng về tài chính cá nhân của mình, bạn có thể cải thiện chúng mà không cần rời khỏi ghế dài. Hãy xem Hướng dẫn Cơ bản về Tài chính Cá nhân của tôi để biết các mẹo mà bạn có thể thực hiện NGAY HÔM NAY.

Vì vậy, nhiều khi mọi người có động lực để “làm điều gì đó” với thẻ tín dụng của mình, điều đầu tiên họ làm là đóng tất cả các thẻ mà họ đã không sử dụng trong một thời gian dài.

Nghe có vẻ hợp lý:Hãy dọn sạch những mạng nhện cũ trong ví của chúng ta!

Trên thực tế, đây là một ý tưởng tồi:15% điểm tín dụng phản ánh độ dài lịch sử tín dụng của bạn, vì vậy nếu bạn xóa sạch các thẻ cũ, bạn đang xóa lịch sử đó.

Ngoài ra, bạn cũng đang giảm “tỷ lệ sử dụng tín dụng”, về cơ bản có nghĩa là (số tiền bạn nợ) / (tổng tín dụng hiện có).

Đối với dân mọt sách (hay còn gọi là một nửa số độc giả của tôi), đây là phép toán về điểm sử dụng tín dụng của bạn - cộng với một lưu ý ít được biết đến:

Craig Watts của FICO cho biết:“Nếu bạn đóng tài khoản nhưng trả đủ nợ để giữ nguyên điểm sử dụng tín dụng của mình, thì“ điểm của bạn sẽ không bị ảnh hưởng ”. (Hầu hết mọi người không biết điều này.)

Ví dụ:nếu bạn mang khoản nợ 1.000 đô la trên hai thẻ tín dụng với mỗi hạn mức tín dụng là 2.500 đô la, tỷ lệ sử dụng tín dụng của bạn là 20% (khoản nợ 1.000 đô la / tổng số tín dụng 5.000 đô la khả dụng).

Nếu bạn đóng một trong các thẻ, đột nhiên tỷ lệ sử dụng tín dụng của bạn tăng lên 40% (1.000 đô la / 2.500 đô la). Nhưng nếu bạn đã trả hết khoản nợ 500 đô la, tỷ lệ sử dụng của bạn sẽ là 20% (500 đô la / 2.500 đô la) và điểm của bạn sẽ không thay đổi.

Tỷ lệ sử dụng tín dụng thấp hơn được ưu tiên bởi vì người cho vay không muốn bạn thường xuyên chi tiêu tất cả số tiền bạn có sẵn thông qua tín dụng - rất có thể bạn sẽ vỡ nợ và không phải trả cho họ bất kỳ khoản nào.

LƯU Ý:Nếu bạn đang đăng ký một khoản vay lớn - cho ô tô, nhà hoặc giáo dục - đừng đóng bất kỳ tài khoản nào trong vòng sáu tháng kể từ khi nộp đơn đăng ký khoản vay. Bạn muốn có càng nhiều tín dụng càng tốt khi đăng ký.

Tuy nhiên, nếu bạn biết rằng một tài khoản mở sẽ lôi kéo bạn chi tiêu và bạn muốn đóng thẻ tín dụng của mình để ngăn chặn điều đó, bạn nên làm điều đó.

Bạn có thể bị ảnh hưởng một chút đến điểm tín dụng của mình, nhưng theo thời gian, điểm tín dụng sẽ phục hồi— và điều đó tốt hơn là bội chi.

Điểm mấu chốt? Ngay cả khi bạn không sử dụng thẻ, hãy giữ thẻ ở trạng thái mở. Đặt một khoản phí nhỏ - ví dụ, $ 5 / tháng - và tự động hóa nó mỗi tháng. Bằng cách này, bạn đảm bảo thẻ của mình đang hoạt động và duy trì lịch sử tín dụng của bạn.

Nếu lo lắng về tài chính cá nhân của mình, bạn có thể cải thiện chúng mà không cần rời khỏi ghế dài. Hãy xem Hướng dẫn Cơ bản về Tài chính Cá nhân của tôi để biết các mẹo mà bạn có thể thực hiện NGAY HÔM NAY.

Tôi không thể nhấn mạnh điều này đủ: Hệ thống này chỉ dành cho những người chịu trách nhiệm về tài chính. Điều đó có nghĩa là bạn không có nợ và bạn thanh toán đầy đủ các hóa đơn mỗi tháng. Nó không dành cho bất kỳ ai khác.

Đó là bởi vì hệ thống này liên quan đến việc nhận được nhiều tín dụng hơn để cải thiện tỷ lệ sử dụng tín dụng của bạn. Con số này rơi vào khoảng 30% giống như khoản nợ của bạn khi tính đến điểm tín dụng của bạn.

Để cải thiện tỷ lệ sử dụng tín dụng của bạn, bạn có hai lựa chọn:Ngừng mang quá nhiều nợ trên thẻ tín dụng của bạn (chúng tôi đã đề cập ở trên) hoặc tăng tổng số tín dụng hiện có của bạn.

Vì bạn nên đã không có nợ, tất cả những gì còn lại bạn phải làm là tăng tín dụng khả dụng của mình.

Đây là một tập lệnh tuyệt vời mà bạn có thể sử dụng khi gọi cho công ty phát hành thẻ tín dụng của mình:

BẠN: Xin chào, tôi muốn tăng tín dụng của mình. Tôi hiện có sẵn 5.000 đô la và tôi muốn 10.000 đô la.

CC REP: Tại sao bạn yêu cầu tăng tín dụng?

BẠN: Tôi đã thanh toán đầy đủ hóa đơn trong 18 tháng qua và tôi có một số giao dịch mua sắp tới. Tôi muốn giới hạn tín dụng là 10.000 đô la. Bạn có thể chấp thuận yêu cầu của tôi không?

CC REP: Chắc chắn. Tôi đã đưa ra một yêu cầu cho sự gia tăng này. Nó sẽ được kích hoạt sau khoảng bảy ngày.

Tôi yêu cầu tăng hạn mức tín dụng sau mỗi sáu đến 12 tháng vì đó là một chiến thắng dễ dàng. Tôi khuyên bạn nên làm như vậy.

Hãy nhớ rằng:30% điểm tín dụng của bạn được thể hiện bằng tỷ lệ sử dụng tín dụng của bạn. Để cải thiện nó, điều đầu tiên bạn cần làm là không mắc nợ. Sau khi hoàn tất, THÌ tăng tín dụng của bạn.

Đây là một cách tuyệt vời, dễ dàng để tối ưu hóa thẻ tín dụng của bạn vì công ty phát hành thẻ tín dụng sẽ thực hiện tất cả công việc cho bạn. Gọi cho họ bằng số điện thoại ở mặt sau thẻ và hỏi xem bạn có đang trả bất kỳ khoản phí nào không, bao gồm phí hàng năm hoặc phí dịch vụ. Nó sẽ giống như sau:

Vâng, tôi thực sự nói như vậy.

Phần lớn mọi người không cần phải trả bất kỳ khoản phí hàng năm nào trên thẻ tín dụng của họ và bởi vì thẻ tín dụng miễn phí hiện rất cạnh tranh, bạn hiếm khi cần phải trả tiền để có được đặc quyền sử dụng thẻ của mình. Ngoại lệ duy nhất là nếu bạn chi tiêu đủ để chứng minh những phần thưởng bổ sung mà tài khoản tính phí cung cấp. (Nếu bạn trả một khoản phí hàng năm, hãy sử dụng công cụ tính hòa vốn trên trang web của tôi để xem nó có đáng không.)

APR của bạn, hoặc tỷ lệ phần trăm hàng năm, là lãi suất mà công ty phát hành thẻ tín dụng tính cho bạn. APR trung bình là 14 phần trăm, điều này làm cho nó cực kỳ đắt nếu bạn mang theo số dư trong thẻ của mình. Nói một cách khác, vì bạn có thể kiếm được trung bình khoảng 8% trên thị trường chứng khoán, thẻ tín dụng của bạn sẽ nhận được rất nhiều tiền khi cho bạn vay tiền. Nếu bạn có thể nhận được 14 phần trăm lợi nhuận, bạn sẽ rất vui mừng - bạn muốn tránh lỗ đen của các khoản thanh toán lãi suất thẻ tín dụng để bạn có thể kiếm tiền, không phải đưa nó cho các công ty phát hành thẻ tín dụng.

Vì vậy, hãy gọi cho công ty phát hành thẻ tín dụng của bạn và yêu cầu họ giảm APR của bạn. Nếu họ hỏi tại sao, hãy cho họ biết bạn đã thanh toán đúng hạn toàn bộ hóa đơn trong vài tháng qua và bạn biết rằng có một số thẻ tín dụng cung cấp mức giá tốt hơn mức bạn hiện đang nhận được. Theo kinh nghiệm của tôi, điều này hoạt động khoảng một nửa thời gian. Điều quan trọng cần lưu ý là APR của bạn về mặt kỹ thuật không quan trọng nếu bạn thanh toán đầy đủ hóa đơn hàng tháng — bạn có thể có APR 2 phần trăm hoặc APR 80 phần trăm và nó sẽ không liên quan, vì bạn không phải trả lãi nếu bạn thanh toán tổng hóa đơn của bạn mỗi tháng. Nhưng đây là một cách nhanh chóng và dễ dàng để hái quả thấp chỉ bằng một cuộc điện thoại.

Cũng giống như với bảo hiểm xe hơi, bạn có thể nhận được các ưu đãi tuyệt vời cho khoản tín dụng của mình khi bạn là một khách hàng có trách nhiệm. Trên thực tế, có rất nhiều lời khuyên dành cho những người có tín nhiệm rất tốt. Nếu bạn thuộc trường hợp này, bạn nên gọi cho thẻ tín dụng và người cho vay mỗi năm một lần để hỏi họ những lợi ích nào mà bạn đủ điều kiện nhận được. Thông thường, họ có thể miễn phí, gia hạn tín dụng và cung cấp cho bạn các khuyến mại riêng mà những người khác không có quyền truy cập.

Nếu bạn cần mở một thẻ tín dụng mới để tạo lại tín dụng của mình, hãy làm theo các bước sau.

Rất nhiều thẻ tín dụng cao cấp có phí hàng năm. Họ đưa ra các phần thưởng và đặc quyền dễ dàng vượt quá giá trị của phí.

Nhưng khi bạn đang xây dựng tín dụng, bạn sẽ không nhận được phần thưởng hoặc đặc quyền tốt nhất. Mục tiêu chính của bạn là xây dựng xếp hạng tín dụng để bạn có thể tiếp cận với các thẻ tín dụng tốt hơn sau này. Phí sẽ chỉ khiến bạn chậm lại ở giai đoạn này.

Khi tôi xây dựng tín dụng của mình, tôi đã tránh hoàn toàn các khoản phí. Điều đó giúp tôi có nhiều tiền hơn trong túi và giữ cho mọi thứ thực sự đơn giản cho đến khi tôi có điểm tín dụng đủ tốt để lấy thẻ tín dụng cao cấp. Tôi khuyên bạn nên làm như vậy.

Chúng tôi đã đưa vào các bài đánh giá về một số thẻ có phí hàng năm. Đôi khi họ cung cấp phần thưởng và điều đó rất đáng giá. Trong các trường hợp khác, chúng có thể là lựa chọn cuối cùng khả dụng. Tránh phí nếu bạn có thể. Và nếu bạn không thể, hãy chuyển sang thẻ không tính phí hàng năm ngay khi bạn có thể sau khi bạn đã xây dựng được điểm tín dụng của mình.

Là một sinh viên, bạn bị mắc kẹt trong một điểm 22.

Bạn cần có điểm tín dụng để có thẻ tín dụng. Nhưng bạn cần có thẻ tín dụng để xây dựng lịch sử tín dụng và nhận được thẻ tín dụng. Việc phá vỡ chu kỳ này có thể trở nên khó khăn.

Ngày nay, có nhiều lựa chọn thẻ tín dụng tuyệt vời cho sinh viên giúp khởi động mọi thứ.

Hầu hết trong số họ không có phí hàng năm, một số có một số phần thưởng và công viên, và chúng được thiết kế đặc biệt cho sinh viên, vì vậy tỷ lệ bạn được chấp thuận cao hơn nhiều.

Nếu bạn là sinh viên, hãy lấy thẻ tín dụng sinh viên. Điều đó sẽ đưa bạn đến con đường xây dựng tín dụng và bạn sẽ có thể nhận được thẻ tốt hơn sau này nếu bạn luôn thanh toán hóa đơn hàng tháng đúng hạn.

Mỗi khi bạn đăng ký một thẻ, điểm tín dụng của bạn sẽ bị ảnh hưởng.

Đúng là như vậy, một phần điểm số của bạn phụ thuộc vào số lượng yêu cầu tín dụng mà bạn đã nhận được gần đây. Nếu bạn áp dụng cho một loạt thẻ cùng một lúc, điểm của bạn sẽ giảm xuống một chút.

Cá nhân tôi ghét điều này. Ngay khi bạn thực sự cần thẻ tín dụng, quy trình đăng ký thẻ tín dụng sẽ khiến tín dụng của bạn trở nên tồi tệ hơn.

Các lần truy cập điểm tín dụng là nhỏ nhưng chúng tăng lên.

Nếu bạn đang cố gắng tạo lại tín dụng của mình, tôi khuyên bạn nên nhận một thẻ tín dụng mà bạn tin rằng mình sẽ được chấp thuận. Điều cuối cùng bạn muốn làm là cố gắng đăng ký các thẻ ngoài tầm với của bạn, nâng cao điểm tín dụng của bạn và khiến việc kiếm được một thẻ tín dụng thậm chí còn khó hơn.

Sau khi bạn có một thẻ tín dụng mà bạn đã sử dụng được một thời gian và đã tích lũy được tín dụng của mình, hãy thử đăng ký một trong những thẻ tín dụng dành cho những người có mức tín dụng trung bình. Đây không phải là những thẻ cao cấp nhưng bạn sẽ bắt đầu với một số phần thưởng.

Theo nguyên tắc chung, hãy cân nhắc đăng ký một trong các loại thẻ này sau khi điểm tín dụng của bạn là 600 trở lên. Không có gì đảm bảo rằng bạn sẽ được chấp thuận nhưng đây là phạm vi mà nó có thể trở thành một khả năng. Và tỷ lệ cược sẽ có lợi cho bạn khi bạn đạt gần điểm tín dụng từ 700 trở lên. Hãy nhớ chỉ nộp đơn một lần trong trường hợp điểm của bạn không đủ cao. Nếu bạn bị từ chối, hãy tiếp tục xây dựng tín dụng của bạn trong một hoặc hai năm nữa và thử lại.

Tôi không muốn có nhiều thẻ ở cấp này, vì vậy chỉ đăng ký một thẻ tại một thời điểm. Không có lý do gì để có nhiều hơn một. Sau này, bạn có thể cân nhắc sử dụng nhiều thẻ cao cấp để tối đa hóa phần thưởng và đặc quyền. Nhưng ở giai đoạn này, bạn muốn có một chiếc thẻ phù hợp sẽ mang lại cho bạn một số phần thưởng trong khi bạn tiếp tục xây dựng tín dụng. Tiếp tục tránh phí và giữ mọi thứ thực sự đơn giản ở giai đoạn này.

Điểm tín dụng tốt là trên 670. Tuy nhiên, nếu bạn muốn nhận được lãi suất và đặc quyền đặc biệt, hãy đặt mục tiêu từ 740 trở lên.

Điểm tín dụng kém là gì?Điểm tín dụng dưới 670 và bạn có nguy cơ bị trả lãi suất cao hơn đối với các khoản vay (nếu bạn được chấp thuận hoàn toàn), bị từ chối cho thuê căn hộ hoặc thậm chí bị loại đơn xin việc.

Làm cách nào để nhận báo cáo tín dụng miễn phí? Vì điểm tín dụng và báo cáo tín dụng rất quan trọng cho một tương lai tài chính lành mạnh, luật liên bang quy định rằng các cá nhân phải nhận được bản sao miễn phí của báo cáo tín dụng của họ 12 tháng một lần.

Dịch vụ này bao gồm một bản sao từ mỗi cơ quan báo cáo tín dụng. Để nhận được báo cáo tín dụng hàng năm miễn phí, hãy gọi Báo cáo tín dụng hàng năm theo số 1-877-322-8228 hoặc truy cập vào trang DailyCreditReport.com.

Tối thiểu, bạn cần có điểm tín dụng là 620 để mua một ngôi nhà.

NHƯNG nó phức tạp hơn thế một chút. Điểm tín dụng tối thiểu có thể thay đổi tùy thuộc vào tình hình tài chính cụ thể của bạn, tỷ lệ nợ trên thu nhập và khoản thế chấp mà bạn chọn.

Hãy dành thời gian để bắt đầu cải thiện điểm tín dụng của bạn bằng cách sử dụng bốn hệ thống được nêu ở trên - và để giúp bạn nhiều hơn nữa, tôi muốn cung cấp cho bạn một điều gì đó:Chương đầu tiên của New York Times của tôi cuốn sách bán chạy nhất Tôi Sẽ Dạy Bạn Làm Giàu.

Nó sẽ giúp bạn tận dụng nhiều đặc quyền hơn nữa, tối đa hóa phần thưởng của mình và đánh bại các công ty phát hành thẻ tín dụng trong trò chơi của riêng họ.

Tôi muốn bạn có các công cụ và kịch bản từng chữ để chống lại các công ty thẻ tín dụng khổng lồ. Để tải xuống miễn phí ngay bây giờ, hãy nhập tên và email của bạn vào bên dưới.