Xin chào! Đây là một bài đăng của một độc giả của tôi, Alberto. Alberto đang chia sẻ câu chuyện của mình về cách anh ấy tiết kiệm được 149.000 đô la để nghỉ hưu ở tuổi 30. Hãy tận hưởng!

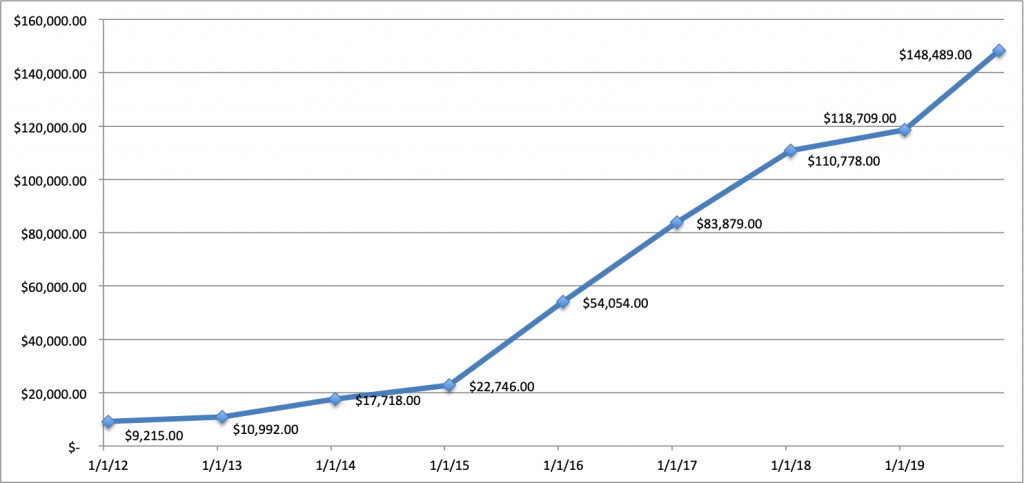

Đôi khi tôi không thể tin rằng mình đã thực sự tiết kiệm được nhiều như vậy để nghỉ hưu trước khi tôi 30 tuổi. Tôi thật kỳ lạ khi nghĩ rằng mình đã tiến xa đến mức nào trong việc xây dựng giá trị ròng của mình.

Điều điên rồ hơn nữa là tôi thậm chí còn không có một công việc làm công ăn lương toàn thời gian cho đến hai năm rưỡi sau khi tôi tốt nghiệp!

Điều điên rồ hơn nữa là tôi thậm chí còn không có một công việc làm công ăn lương toàn thời gian cho đến hai năm rưỡi sau khi tôi tốt nghiệp!

Ngay cả khi tôi đã nhận được một công việc, tôi không biết điều đầu tiên về kế hoạch 401k và thậm chí tôi cũng không nghĩ đến việc nghỉ hưu lần thứ hai. Tôi cảm thấy nhẹ nhõm khi có một công việc!

Thật khó tưởng tượng nếu không có bất kỳ bối cảnh nào đi từ khoản tiền tiết kiệm được từ 9.215 đô la Roth IRA từ cha mẹ khiến tôi tiết kiệm được vài đô la trong những năm từ tiền sinh nhật hoặc Giáng sinh, đến khi 30 tuổi có tổng số tiền là 149.000 đô la trong khoảng thời gian 7 năm.

Nhưng hãy tin tôi, nếu tôi làm được thì bạn cũng vậy.

Nội dung có liên quan:

Không có cách nào tốt hơn để chuẩn bị cho cuộc sống của bạn hơn là hình dung chính bạn ở độ tuổi lớn hơn. Một khi tôi tốt nghiệp đại học, tôi nhận ra rằng sẽ không còn cơ hội thứ hai, không thể rời xa nếu không học tập và cuộc sống vẫn còn đau khổ.

Tôi không có việc làm nào phù hợp và phải vật lộn để có được một công việc toàn thời gian trong hơn hai năm. Lúc đầu, tôi muốn theo nghiệp thể thao, cho dù đó là làm việc ở văn phòng chính của Giải bóng đá nhà nghề hay thực hiện các phân tích thống kê trực tiếp cho các trận đấu giải bóng đá chuyên nghiệp của Mexico.

Tất cả những gì tôi có thể quản lý là một công việc thực tập và một công việc bán thời gian. Và vào Chủ nhật, tôi đã có một công việc tuyệt vời khi thi đấu tại nhà cho New York Giants, khi họ có liên quan, ngày xưa.

Nhưng cuộc đấu tranh là có thật.

Đến mức tôi nhận ra rằng tôi nhận được công việc gì không quan trọng, tôi chỉ cần một công việc được trả lương và mang lại lợi ích cho tôi. Vì vậy, tôi đã kết thúc với một công việc tại ADP trong cơ quan bảo hiểm của họ, bất cứ điều gì.

Từ đó quả bóng bắt đầu lăn. Tôi bắt đầu suy nghĩ về tương lai của mình và nhận ra rằng tôi còn phải học rất nhiều điều nếu tôi muốn có nhiều tiền để nghỉ hưu. Tôi đã nỗ lực hết sức để tìm ra cách đặt mình vào vị trí tốt nhất có thể.

Khi tôi bắt đầu, tôi chỉ kiếm được 35.000 đô la. Vì vậy, ngay cả số tiền nhỏ nhất tiết kiệm được cũng tạo ra sự khác biệt cho tôi. Tôi bắt đầu quan sát thói quen chi tiêu hàng ngày của mình để xem mình có thể cắt giảm chi phí ở đâu.

Bây giờ tiết lộ đầy đủ, tôi may mắn được sống ở nhà với bố mẹ cho thuê miễn phí, vì vậy trong khi tôi có một công việc toàn thời gian từ cuối năm 2014 cho đến khi tôi chuyển đi vào cuối năm 2016, tôi đã có thể tận dụng lợi thế của việc tiết kiệm thu nhập của tôi.

Tôi nhận thấy đây không phải là khả năng xảy ra với hầu hết mọi người, nhưng hãy nhớ rằng tôi sống ở Khu vực Thành phố New York, vì vậy chi phí sinh hoạt cao hơn nhiều so với hầu hết mọi người, ngay cả khi nó chỉ để treo đi chơi với bạn bè vào cuối tuần hoặc đi mua bữa trưa hoặc cà phê. Và tôi cũng đã mất hai năm rưỡi mà không có công việc toàn thời gian, vì vậy đó là điều đó.

Nhưng dù sao, đây cũng là lúc tôi bắt đầu cắt giảm. Tôi nhận ra rằng mình đã mua đồ ăn trưa mỗi ngày và mua một ly cà phê ở Dunkin ’Donuts vào buổi sáng và buổi chiều, mỗi ngày. Tôi đã có thể tiết kiệm hơn 3.000 đô la bằng cách tự pha cà phê và mang bữa trưa đến nơi làm việc. Mặc dù con số đó có vẻ không nhiều, nhưng đó là 8,5% tổng thu nhập của tôi vào thời điểm đó.

Tôi đã nghe nói về các gói 401k, nhưng tôi không biết chúng dùng để làm gì. Tôi chỉ mới bắt đầu một công việc thực sự; Tôi thậm chí không thể tự nộp thuế của mình!

Tôi không biết gì về họ. Tôi không biết có giới hạn đóng góp, rằng bạn có thể kiểm soát số tiền bạn muốn đóng góp và đôi khi thậm chí tự chọn kế hoạch.

Khi tôi nhận ra đây thực sự là một điều, tôi đã học hết sức có thể. Động lực thực sự cho tôi là thấy tôi ghét công việc của mình đến mức nào. Tôi đã nghĩ rằng nếu tôi muốn nghỉ hưu với nhiều tiền vào một lúc nào đó, thì cách tốt nhất là học bất cứ thứ gì và mọi thứ tôi có thể về kế hoạch nghỉ hưu và đầu tư. Tôi chỉ phải kiên nhẫn với bản thân vì tôi thực sự không biết gì.

Trong khi học để lấy giấy phép bảo hiểm, tôi thậm chí còn nhớ đã cố gắng học những kiến thức cơ bản về lãi kép. Tôi nhớ rằng tôi đã xem video này với suy nghĩ, “anh bạn, quá nhiều làm sao tôi có thể áp dụng điều này vào thế giới thực.”

Nhưng tôi tự nhủ rằng hãy kiên nhẫn với nó, vì cuối cùng nếu tôi có thể học được điều này, nó sẽ rất xứng đáng.

Và từ đó, tôi cũng biết được rằng mình có thể đóng góp cho một kế hoạch IRA bên cạnh kế hoạch 401k của tôi. Đối với tôi, điều này có vẻ quá tốt để trở thành sự thật. Tôi đã thực hiện tối đa kế hoạch Roth IRA của mình mỗi năm khi tôi sống ở nhà và có thể đạt tối đa kế hoạch Roth 401k của mình vào năm 2016.

Khi lần đầu tiên tôi bắt đầu quan tâm đến việc tìm hiểu về các kế hoạch nghỉ hưu, chủ đề phổ biến nhất mà tôi đọc được là lãi kép tạo ra bao nhiêu phần trăm chênh lệch khi bạn có thời gian ở bên. Tôi không ý kiến.

Và thậm chí chúng tôi khó có thể hiểu được, bởi vì mọi người suy nghĩ theo tuyến tính chứ không phải theo cấp số nhân. Đó là lý do tại sao bạn không thể tưởng tượng việc biến 10.000 đô la thành 51 triệu đô la.

Nhưng đó là sự thật. Ngay cả khi bạn bắt đầu đầu tư ở tuổi 25 và kết thúc ở tuổi 35, bạn sẽ có nhiều hơn một người bắt đầu ở tuổi 35 và tiếp tục đầu tư trong 30 năm.

Thực tế là, các kế hoạch lương hưu đang trở thành dĩ vãng. Đã qua rồi cái thời bạn bắt đầu học nghề và làm việc theo cách của mình để đạt được một vị trí cao cấp hơn 40 năm với mức lương hưu béo bở.

Ngay cả khi tôi bắt đầu công việc hiện tại của mình cách đây 4 năm tại một công ty môi giới bảo hiểm khác, chúng tôi đã có lương hưu, nhưng chỉ 9 tháng sau, nó đã bị hủy bỏ, vì vậy tôi đã bị loại khỏi nó.

Bây giờ, gói 401k là kế hoạch nghỉ hưu của bạn. Ban đầu nó được nghĩ ra như một kế hoạch tiết kiệm để bổ sung cho kế hoạch lương hưu của bạn. Nhưng bây giờ đó là tất cả những gì chúng tôi còn lại. Đây là kế hoạch nghỉ hưu của bạn. Thật khó để ưu tiên lập kế hoạch cho việc nghỉ hưu ở độ tuổi 20 và 30, nhưng thực tế là, bạn bắt đầu đóng góp vào kế hoạch 401 nghìn của mình càng sớm thì việc tiết kiệm sẽ càng dễ dàng.

Sẽ tốt hơn nếu bạn đóng góp tự động. Chẳng bao lâu nữa, bạn thậm chí sẽ không nhận thấy rằng mình đang hy sinh những năm tháng sau này. Nếu có thể, hãy cố gắng tăng phần trăm đóng góp của bạn mỗi năm, đặc biệt nếu bạn được tăng lương hoặc thăng chức với mức lương tăng.

Điều này rất quan trọng, một khái niệm cực kỳ quan trọng mà tôi muốn tìm hiểu. Bạn 100% cần biết các chi tiết tốt hơn về kế hoạch nghỉ hưu của mình. Sự khác biệt có thể khiến bạn phải trả giá đắt.

Một nghiên cứu đã được thực hiện cho thấy hơn 70% mọi người không nhận ra rằng họ đang trả phí trong gói 401k của họ. Nếu không cẩn thận, bạn có thể phải trả tới 2% phí. Mặc dù con số đó có vẻ không nhiều, nhưng nó có thể khiến bạn mất hơn 1 triệu đô la cho một sự nghiệp.

Tôi đã biết được một vài điều về kế hoạch nghỉ hưu của mình. Tôi phát hiện ra rằng không chỉ tôi có gói 401k, tôi còn có lựa chọn tham gia gói 401k Roth, cũng như chồng sắp cưới của tôi làm công việc dược của cô ấy. Trong công việc đầu tiên của mình, tôi đã rất bối rối về ý nghĩa của đô la sau thuế và đô la trước thuế. Tôi không biết tại sao, nhưng tôi chỉ là.

Roth IRA hoặc Roth 401k khác với IRA hoặc 401k truyền thống ở chỗ tiền chuyển vào gói Roth sẽ bị đánh thuế trước khi chuyển vào tài khoản của bạn. Mặt khác, gói truyền thống không đánh thuế tiền của bạn cho đến khi bạn nghỉ hưu. Khi bạn nghỉ hưu, tiền trong gói 401k truyền thống của bạn sẽ bị đánh thuế khi bạn muốn rút tiền.

Đối với hầu hết mọi người và tôi, kế hoạch Roth là cách để thực hiện nếu nó có sẵn. Nếu bạn nghĩ rằng số tiền bạn sẽ chi tiêu khi nghỉ hưu sẽ là một số tiền lớn hơn những gì bạn đang kiếm được hiện tại, bạn sẽ muốn bị đánh thuế đối với số tiền nhỏ hơn trả trước ngay hôm nay. Nó sẽ giúp bạn tiết kiệm rất nhiều tiền. Nhiều khả năng thu nhập chi tiêu của bạn khi nghỉ hưu sẽ nhiều hơn hiện tại vì mỗi ngày về cơ bản là thứ Bảy khi bạn nghỉ hưu.

Tôi cũng biết rằng tôi có thể chọn các khoản đầu tư cụ thể mà tôi muốn tham gia trong số các tùy chọn được cung cấp cho tôi.

Các quỹ này bao gồm quỹ ngày mục tiêu, quỹ chỉ số, quỹ tương hỗ, v.v. Tôi đầu tư 100% vào quỹ chỉ số S&P 500 với số tiền 401k của mình.

Điều cuối cùng tôi cần tìm hiểu là kế hoạch đối sánh. Đây là những gì công ty của bạn sẽ "khớp" với số tiền bạn đóng góp cho kế hoạch 401k của mình. Đối với tôi, tôi may mắn có 4% tự động đóng góp vào kế hoạch của mình bất kể tôi đã đóng góp những gì, cùng với 50% khớp với tối đa 6%. Về cơ bản, đó là một cách nói khó hiểu, công ty sẽ chia cho tôi 3% tiền lương đối với kế hoạch Roth 401k nếu tôi tăng 6%.

Vì tôi đã học được tất cả những điều này nên tôi có thể đóng góp 8.450 đô la hàng năm. Tôi cũng có thể thiết lập kế hoạch của chồng sắp cưới để đạt được tối đa (19.500 đô la vào năm 2020) trong kế hoạch Roth 401k. Vì vậy, hàng năm chúng tôi có 27.450 đô la tiền miễn thuế vào quỹ chỉ số S&P 500, sẽ sớm là 27.950 đô la vào năm 2020.

Chắc chắn, việc học về nó có thể nhàm chán và khô khan, nhưng bạn sẽ rất vui vì đã làm bài tập như tôi.

Đây là một câu hỏi phổ biến được hỏi và là một khái niệm quan trọng cần học. Tôi thực sự không nhìn thấy vấn đề lúc đầu. Tôi muốn trả trước số tiền của mình bằng tiền mặt vì tôi nghĩ rằng thật tuyệt khi xem tôi nhận được bao nhiêu tiền mỗi năm từ việc “không làm gì” về cơ bản. Nó chỉ giống như $ 50 nhưng này, nó có vẻ tuyệt vời đối với tôi.

Nhưng trên thực tế, nhận cổ tức bằng tiền mặt và không tái đầu tư chúng là điều tồi tệ nhất bạn có thể làm. Khi mọi người nói về hiệu suất thị trường trung bình là 10%, họ không nhận ra rằng 3% trong số đó là từ cổ tức được tái đầu tư.

Ngay cả từ năm 1993-2017, lợi nhuận trung bình hàng năm là 7,7%, nhưng với cổ tức là 9,7%, chênh lệch 2%. Thực sự, con số đó lớn hơn 25,97% so với hiệu suất với cổ tức được tái đầu tư.

Thật lớn.

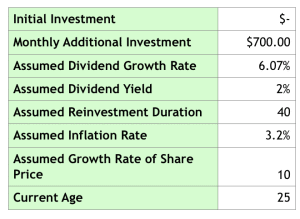

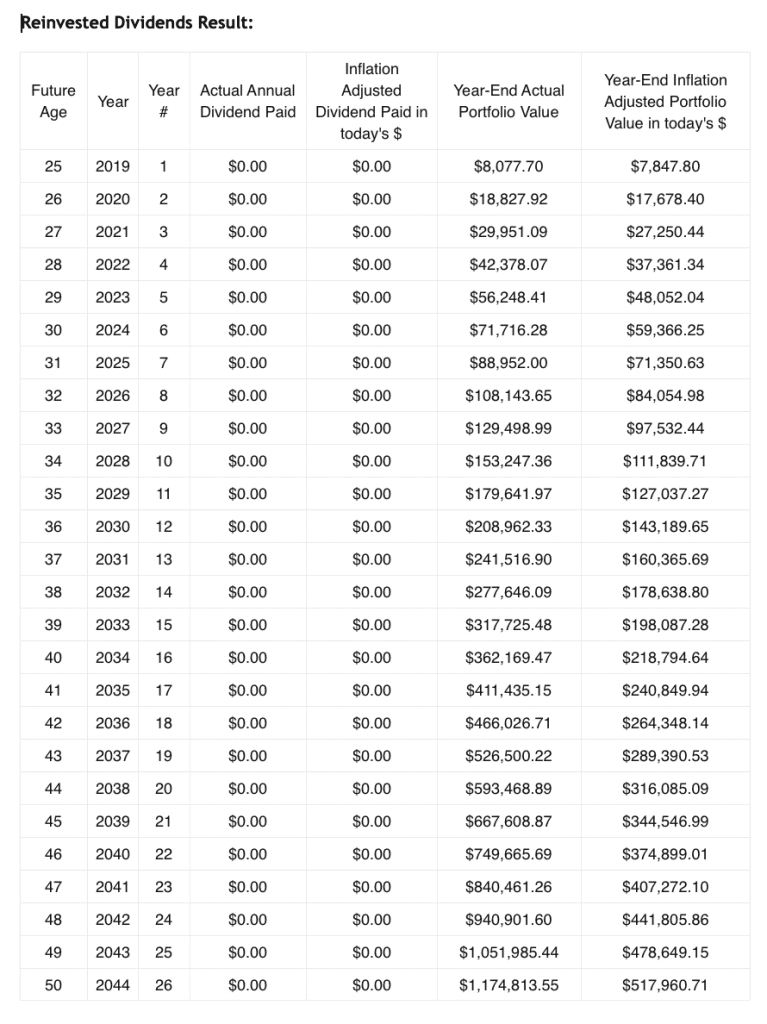

Đây là một giả thuyết khác. Đây là dữ liệu tôi đã sử dụng để nhập vào công cụ tính tái đầu tư cổ tức bên dưới. Cổ tức được tái đầu tư bắt đầu từ năm 25 tuổi, không được trả hết cho đến khi 65 tuổi. Số tiền này dựa trên mức lương 65.000 đô la của tôi, đóng góp 8.450 đô la (13%) một năm với tốc độ tăng trưởng trung bình của quỹ chỉ số S&P 500 cho cổ tức, tỷ suất cổ tức, v.v. với khoản đầu tư ban đầu $ 0.

Hãy xem tác động to lớn của nó:

Điều đáng lưu ý là tôi cũng sẽ không bao giờ nhận được khuyến mại hoặc tăng lương nữa. Không tệ lắm! Bây giờ tôi biết bạn sẽ cần phải sống bằng hơn 23.794,79 đô la vào năm 2059, nhưng nó chỉ để cung cấp cho bạn ý tưởng tái đầu tư cổ tức có tác động như thế nào. Ngoài ra, ở ngoài cùng bên phải là sức mua theo các con số ngày nay, điều này thật tốt, bởi vì hầu hết các trang web không cung cấp cho bạn con số đó. Hóa ra 13 triệu đô la không phải như trước đây.

Ngoài ra, hãy đảm bảo rằng nếu bạn có tài khoản môi giới, bạn sẽ kiểm tra để tái đầu tư cổ tức nếu tài khoản đó chưa tự động. Mặc định trong tài khoản Schwab của tôi là không tái đầu tư cổ tức, điều này không hay ho.

Vì vậy, cách hoạt động của nó là, bạn có một kế hoạch 401k và một kế hoạch IRA nghiêm ngặt cho việc nghỉ hưu. Nhưng tôi nghĩ, tại sao lại dừng lại ở đó? Ai nói rằng tôi không thể tiết kiệm nhiều hơn ở nơi khác? Tôi không chỉ muốn dành 6.000 đô la trong tài khoản Roth IRA của mình nếu tôi cũng có thể làm được nhiều việc hơn ở nơi khác.

Vì vậy, thay vào đó tôi sử dụng tài khoản môi giới của mình để bổ sung. Tôi đầu tư ngắn hạn vào cái gọi là quỹ thị trường tiền tệ, về cơ bản là quỹ tương hỗ đầu tư vào các chứng khoán nợ ngắn hạn như tín phiếu Kho bạc Hoa Kỳ. Tôi sử dụng số tiền này để tiết kiệm cho đám cưới của mình và bất kỳ chi phí nào khác trong tương lai như tiết kiệm cho một ngôi nhà.

Phần còn lại tôi tự đầu tư vào các công ty riêng lẻ nếu tôi muốn. Nhưng đó là phần sau của bài viết.

Tôi thừa nhận rằng tôi đã rất nghi ngờ. Tôi thực sự không biết nó là gì, tại sao chỉ số S&P 500 này lại là quỹ tương hỗ tốt nhất để lựa chọn, v.v. Nhưng khi tôi nghiên cứu, tôi dần hiểu khi mọi người nói “thị trường đã làm điều này” hoặc “thị trường đã làm điều đó” họ đang nói về S&P 500. Điều đó có vẻ hiển nhiên đối với một số người nhưng tôi không biết!

Và lý do là vì danh sách 500 công ty này là đại diện tiêu biểu nhất cho nền kinh tế Hoa Kỳ đang hoạt động như thế nào. Tôi không biết những chỉ số nào khiến các công ty này trở thành một phần của nó, tất cả những gì tôi biết là những gì nó đại diện.

Vì vậy, sau đó tôi biết được tại sao quỹ chỉ số lại tuyệt vời như vậy. Và đó là vì chúng rẻ. Chúng rẻ bởi vì chúng không được quản lý tích cực như các quỹ tương hỗ truyền thống. Có hàng nghìn quỹ chỉ số để bạn lựa chọn, nhưng từ những gì tôi đã học được và những gì Warren Buffett cũng như nhiều người khác khuyến nghị là nếu bạn không muốn tìm hiểu thêm về đầu tư nữa, hãy đặt tiền của bạn vào một S&P Quỹ chỉ số 500. Với hiệu suất trung bình khoảng 10%, đây là cách an toàn nhất để đảm bảo bạn sẽ có một kỳ nghỉ hưu hạnh phúc nếu bạn bắt đầu đủ sớm.

Tôi làm việc này liên tục để xem một điểm phần trăm hoặc thậm chí một phần mười phần trăm tạo ra bao nhiêu khác biệt. Bất cứ khi nào tôi cảm thấy thất vọng trong công việc và không muốn tiết kiệm nhiều như hiện tại, tôi luôn sử dụng máy tính để tái đầu tư cổ tức hoặc máy tính này để tính lãi kép cơ bản.

Nó chỉ để giải trí, nhưng nó thực sự giúp tôi giữ vững khóa học và đưa mọi thứ vào góc nhìn. Những công cụ này giúp tôi nhận ra rằng tôi càng kiên nhẫn và suy nghĩ lâu dài, thì tôi càng trở nên tốt hơn. Đặc biệt là sau khi sử dụng máy tính tái đầu tư cổ tức, nơi nó hiển thị cho bạn tổng số từng năm, bạn thực sự bắt đầu biết mình kiếm được bao nhiêu tiền trong những năm sau này.

Đây là cách nên làm nếu bạn muốn nghỉ hưu của mình không bị căng thẳng.

Đây là điều khó khăn nhất mà tôi phải chinh phục. Tôi thừa nhận rằng có lẽ tôi đã mất bốn năm để thực sự vượt qua. Tôi đã không thực sự tin tưởng vào quá trình này cho đến khi tôi tự mình trải qua nó.

Ví dụ của tôi là khi tôi bắt đầu đầu tư vào Apple vào giữa năm 2015. Trước khi tôi thực sự biết mình đang làm gì, tôi đã đầu tư vào Apple theo đúng nghĩa đen ở mức giá cao nhất trước khi cổ phiếu giảm giá. Nhưng may mắn thay, đó là khi tôi bắt đầu tự giáo dục bản thân thông qua danh sách các sách và podcast mà tôi tham khảo sau này trong bài đăng.

Tôi biết cảm xúc luôn là thứ tốt nhất đối với con người, nhưng nói thì dễ hơn là điều tiết chính bạn! Lúc đầu, tôi rất lo lắng vì tôi không chắc chắn 100% mình đang làm gì. Và khá đáng tiếc vì từ tháng 5/2015 - 5/2016 giá giảm 30%.

Tôi đã nghi ngờ bản thân mình. Nó quá tệ. Nhưng thay vì bán hết, tôi tiếp tục đọc nhiều nhất có thể. Tôi đã đầu tư một chút ở đây và ở đó trong suốt nhiều tháng.

Trên hết, tôi bắt đầu theo dõi khoản đầu tư của mình mỗi ngày và đọc tin tức thị trường về khoản đầu tư của tôi mỗi ngày.

Bây giờ tôi biết điều đó trái ngược với những gì các chuyên gia nói rằng bạn nên làm. Nhưng tôi không làm điều đó để tìm ra điểm hấp dẫn để thoát ra khỏi thị trường. Tôi đang học cách mọi người phản ứng thái quá với những tin tức tốt và xấu. Tôi đang tập cho mình cách phớt lờ tin tức, chỉ nhìn vào những con số và sự thật.

Tôi đã mất một vài năm để vượt qua và rất nhiều lần đọc và nghiên cứu, nhưng tôi đã có thể vượt qua và tôi ngày càng tốt hơn vì nó.

Hiện tại, thay vì giảm 30%, tôi đã tăng 118% kể từ năm khốn khổ đó. Đó không phải là một chiến lược điên rồ. Đó chỉ đơn giản là vì cuối cùng tôi đã rèn luyện được bản thân để giữ vững lập trường của mình.

Nếu tôi có thể làm được, thì bạn cũng vậy nếu bạn muốn phân nhánh và đầu tư vào các công ty, không chỉ quỹ chỉ số. Nếu bạn làm vậy, hãy tiếp tục đọc.

Bây giờ, nếu bạn thực sự muốn làm nhiều hơn một chút ngoài việc đầu tư vào quỹ chỉ số S&P 500, bạn cần phải chuẩn bị để đọc và nghiên cứu. Và ý tôi không phải là xem Jim Cramer trên Mad Money hay điều gì đó lố bịch như thế.

Bạn cần phải là một người ham đọc. Tôi đọc ít nhất 2 giờ mỗi ngày. Và nó không chỉ là đầu tư. Bạn cần có một cái nhìn thấu đáo về cách thức hoạt động của các nền kinh tế, doanh nghiệp, tâm lý con người, v.v. và điều gì khiến công ty thành công và thất bại.

Chắc chắn tôi đã đọc sách về đầu tư, nhưng tôi cũng đọc tiểu sử, sách tâm lý học, sách kinh doanh về cách thức / lý do tại sao các công ty thành công / thất bại. Nhưng, tôi làm điều đó vì tôi thích nó, nếu bạn không muốn, thì hãy gắn bó với quỹ chỉ mục và bạn sẽ ổn thôi.

Tôi biết điều đó nghe có vẻ sáo rỗng, nhưng tôi đã học được những điều cần tìm ở các công ty từ Warren Buffett và Charlie Munger. Nếu bạn đọc những cuốn sách liên quan đến chúng bên dưới và nghe podcast, bạn sẽ có một sức khỏe tuyệt vời.

Một số điều tôi đã học được để nghiên cứu là:

Đây là tất cả những điều tôi học được từ việc đọc sách và nghe podcast. Nếu bạn muốn tìm hiểu thêm, hãy tiếp tục, tôi bắt đầu từ việc hoàn toàn không biết gì. Hiện tại, tôi đang có một tình hình tuyệt vời cho tương lai tài chính của mình vì tất cả các nguồn lực mà tôi đã sử dụng.

Và điều đó dẫn tôi đến những điều sau đây…

Đối với cá nhân tôi, tôi không thể có được những người cố vấn mà tôi thực sự đang tìm kiếm trong công việc của mình tại nơi làm việc. Điều đó sẽ không xảy ra và tôi đã chấp nhận điều đó.

Thay vào đó, những gì tôi đã học là, mọi người khuyên bạn nên tạo người cố vấn của riêng bạn hoặc những người mà bạn muốn hướng dẫn bạn thông qua sách về họ, sách họ đã viết hoặc podcast.

Bởi vì tôi rất quan tâm đến việc đầu tư và tìm hiểu về các xu hướng công nghệ, nghe có vẻ ngô nghê, tôi đã học được càng nhiều càng tốt từ Warren Buffett, Charlie Munger, Steve Jobs, v.v.

Và rõ ràng không phải vì tôi muốn giống họ, điều đó là không thể. Tôi chỉ muốn học hỏi càng nhiều càng tốt từ họ để có thể hiểu cách đầu tư vào các công ty lớn cũng như cách công nghệ và phần mềm đang ăn nên làm ra trên thế giới.

Nếu bạn không thể gặp riêng người cố vấn của mình, hãy học hỏi từ họ thông qua các phương tiện khác! Tôi nhận thấy việc đọc và nghe podcast là vô cùng hữu ích.

Điều này đưa tôi đến điểm tiếp theo.

Tóm tắt lại điểm trước đây của tôi, đây là lúc việc học thực sự diễn ra. Hàng ngày, tôi đọc Wall Street Journal trên iPhone của mình và bất kỳ cuốn sách nào tôi có trên người vào thời điểm đó trên đường đi làm.

Sau đó, khi tôi đi bộ từ tàu điện ngầm đến cơ quan hoặc từ tàu điện ngầm về căn hộ của mình, tôi nghe các tập podcast. Bạn sẽ không tin rằng mình có thể học được bao nhiêu sau một vài năm. Tôi đọc trung bình khoảng 26 cuốn sách mỗi năm, thật là điên rồ, tôi thậm chí còn khó có thể học hết bộ phim The Great Gatsby ở trường trung học.

Nhưng hãy chắc chắn rằng bạn đọc những cuốn sách sẽ thách thức bạn, những cuốn sách mà bạn sẽ học được từ đó. Rất nhiều cuốn sách là một mớ hỗn độn không có giá trị thực sự mà tôi thấy mọi người đọc mọi lúc. Nó không tốt cho bạn, bạn lãng phí thời gian khi không học những kỹ năng thực sự có giá trị.

Dưới đây là một số sách và podcast tôi giới thiệu:

Sách:

Podcast:

Được rồi, đó là rất nhiều thông tin cần hấp thụ cùng một lúc. Thay vì tạo một bản tóm tắt chung chung, đây là các bước hữu ích mà bạn có thể thực hiện để cải thiện tình hình tài chính của mình:

Làm tốt lắm! Tôi biết đó là rất nhiều thông tin, nhưng nó luôn làm tôi khó chịu khi thấy “cố vấn tài chính” không đưa ra lời khuyên này cho mọi người vì nó không nằm trong lợi ích tốt nhất của cố vấn hoặc công ty.

Mọi người nên được phép đặt mình vào tình trạng tài chính tốt nhất có thể khi nghỉ hưu, vì vậy tôi muốn chia sẻ những gì tôi đã học được trong vài năm qua. Tôi hy vọng điều này đã giúp.

Nếu ai có bất kỳ câu hỏi nào, hãy cho tôi biết!

Hành trình của tôi cho đến nay:

BIO:Alberto là nhà môi giới bảo hiểm thương vong thường xuyên ở Thành phố New York với mức lương trung bình và tiết kiệm hưu trí trên mức trung bình. Anh ấy là người sáng lập Appetite for Investment và anh ấy dự định nghỉ hưu ở độ tuổi 40 cùng với hôn phu của mình bằng cách sử dụng các khoản đóng góp và tiết kiệm khi nghỉ hưu của anh ấy và hôn thê để giúp họ đạt được điều đó. Anh ấy cũng có kế hoạch nghỉ hưu ở một nơi nào đó không quá đắt.

Hiện tại bạn có đang tiết kiệm để nghỉ hưu không? Tại sao hoặc tại sao không?

Cách chuẩn bị cho việc nghỉ hưu sớm

Đây là sự thật tồi tệ về việc chúng ta tiết kiệm được bao nhiêu cho việc nghỉ hưu

Chúng tôi sắp nghỉ hưu:Làm thế nào chúng tôi có thể chắc chắn rằng chúng tôi đã tiết kiệm đủ?

Mọi người đã tiết kiệm bao nhiêu để nghỉ hưu ở mọi lứa tuổi

15 lời khuyên cho những người trong vòng 10 năm nghỉ hưu