Đang tiết kiệm để nghỉ hưu quan trọng? Một số người nghĩ như vậy. Tuy nhiên, nếu bạn thích tiêu hết tiền vào những thứ bạn muốn ngay bây giờ, chẳng hạn như những kỳ nghỉ xa hoa và quần áo hàng hiệu, thì có lẽ việc học cách tiết kiệm tiền khi về hưu không dành cho bạn.

Đùa thôi, đó là lời khuyên kinh khủng.

Đùa thôi, đó là lời khuyên kinh khủng.

Tương lai của bạn rất quan trọng và bạn có thể làm hỏng nó đáng kể nếu bạn chỉ nghĩ về hiện tại.

Để tôi nói lại cho bạn biết, tiết kiệm để nghỉ hưu là cực kỳ quan trọng . Nếu bạn tiếp tục trì hoãn, nó sẽ chỉ trở nên khó khăn hơn và rất có thể sẽ gây thêm nhiều căng thẳng cho cuộc sống của bạn.

Mặc dù ưu tiên cho tương lai của bạn là điều quan trọng, nhưng người bình thường vẫn đi sau khi tiết kiệm để nghỉ hưu.

Tiết kiệm để nghỉ hưu hiện nay là quan trọng vì nhiều lý do, chẳng hạn như:

Như bạn có thể thấy, tiết kiệm để nghỉ hưu là rất quan trọng.

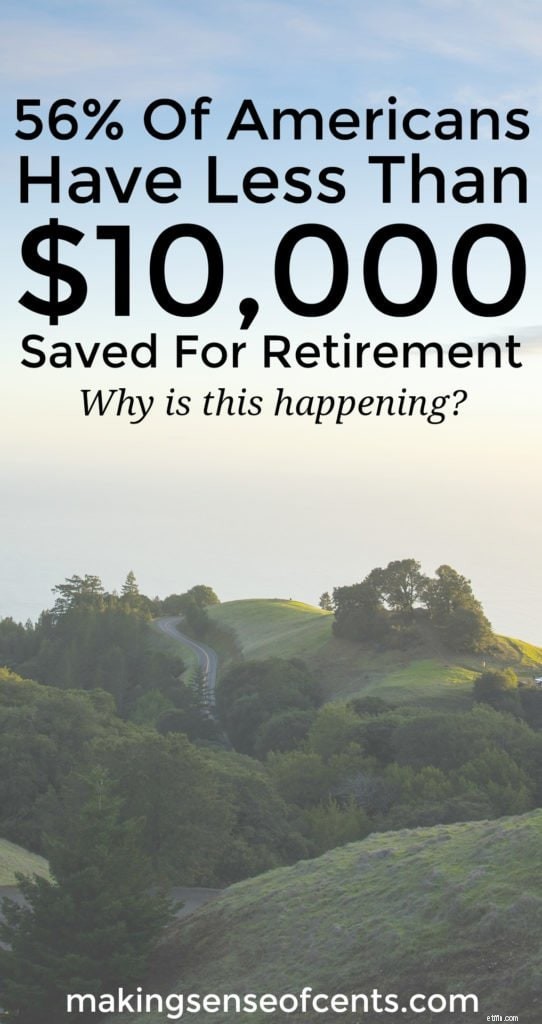

Tuy nhiên, theo một cuộc khảo sát được thực hiện bởi GoBankingRates, 56% người Mỹ có ít hơn trung bình 10.000 đô la tiết kiệm hưu trí và 33% không có khoản tiết kiệm hưu trí nào .

Đây là một thống kê rất đáng sợ và hình ảnh bên dưới minh họa thêm.

Có liên quan:

Các thống kê thú vị khác được tìm thấy trong cuộc khảo sát này bao gồm:

Những số liệu thống kê này làm tôi kinh hãi.

Và, không chỉ những người trẻ không có tiền tiết kiệm khi nghỉ hưu, vì như bạn có thể thấy khoảng 30% người được hỏi từ 55 tuổi trở lên không có khoản tiết kiệm khi nghỉ hưu .

Đó là rất nhiều người gần hoặc ở tuổi nghỉ hưu với số tiền tiết kiệm hưu trí rất ít!

Vì vậy, tại sao lại là điều này?

Đáng buồn thay, có nhiều bài báo nói rằng bạn không tiết kiệm khi còn trẻ cũng không sao.

Tuy nhiên, bạn đừng bao giờ nghe một người nói với bạn rằng không nên tiết kiệm tiền để nghỉ hưu. Hoặc có lẽ, mọi người chỉ đồng ý với những bài báo nực cười này vì nó khiến họ cảm thấy tốt hơn về cách họ không tiết kiệm để nghỉ hưu?

Dù lý do có thể là gì, mọi người đều cần đối mặt với nỗi sợ hãi và xây dựng khoản tiết kiệm khi nghỉ hưu.

Tôi đã đọc vô số bài báo, chẳng hạn như Nếu bạn có tiết kiệm ở độ tuổi 20, Bạn đang làm điều gì đó sai, nói rằng mọi người không nên tiết kiệm tiền. Tôi thậm chí còn có người nói với tôi rằng tôi đang không sống theo cách nên làm vì tôi đang tiết kiệm cho việc nghỉ hưu.

Tôi thực sự hy vọng không ai đang nghe những lời khuyên kiểu này, bởi vì có rất nhiều lý do để bắt đầu tiết kiệm cho việc nghỉ hưu sớm nhất có thể. Tôi không nghĩ rằng mình đã từng nghe ai đó nói “Tôi hối hận vì tất cả số tiền mà tôi đã tiết kiệm được khi còn trẻ.”

Trên thực tế, nó thường hoàn toàn ngược lại.

Bạn nên bắt đầu tiết kiệm càng nhiều tiền càng tốt, càng sớm càng tốt, vì nó sẽ giúp bạn chuẩn bị tốt hơn cho tương lai.

Có rất nhiều người nghĩ rằng tiết kiệm từ 1% đến 5% thu nhập của họ là đủ để chuẩn bị cho việc nghỉ hưu.

Đáng buồn thay, điều đó rất có thể sẽ không đủ để nghỉ hưu.

Thay vào đó, bạn nên xem chi tiêu của mình ngay bây giờ và / hoặc tìm cách kiếm nhiều tiền hơn để có thể bắt đầu tiết kiệm cho thời kỳ nghỉ hưu.

Bằng cách chi tiêu ít tiền hơn, bạn sẽ giảm số tiền bạn cần cho tương lai, bao gồm tiền dành cho quỹ khẩn cấp, quỹ hưu trí, v.v.

Chỉ cần nghĩ về nó:Nếu bạn hiện đang sống một lối sống thanh đạm, thì bạn sẽ quen với việc sống ít hơn trong tương lai. Điều này có nghĩa là khoản tiết kiệm khi nghỉ hưu của bạn không cần quá lớn, có nghĩa là bạn có thể đạt được mục tiêu tiết kiệm đó dễ dàng hơn.

Theo Cục Phân tích Kinh tế Hoa Kỳ, tỷ lệ tiết kiệm cá nhân đã đạt trung bình khoảng 5% trong năm qua và trung bình là 8,33% từ năm 1959 cho đến năm 2016.

Mặc dù 5% còn hơn không, nhưng chỉ một trường hợp khẩn cấp nhỏ mỗi năm cũng có thể dễ dàng và hoàn toàn xóa sổ khoản tiết kiệm đó.

Hơn nữa, chỉ tiết kiệm 5% có nghĩa là bạn sẽ mất một thời gian rất dài để nghỉ hưu. Ông Money Mustache đã có một hình ảnh tuyệt vời trong bài đăng trên blog của mình Bài toán đơn giản đáng kinh ngạc đằng sau việc nghỉ hưu sớm cho bạn thấy tỷ lệ tiết kiệm của bạn có thể tác động đáng kể như thế nào khi bạn nghỉ hưu. Ví dụ:

Vì vậy, bằng cách tiết kiệm nhiều tiền hơn, bạn có khả năng nghỉ hưu sớm hơn. Nghe có vẻ tuyệt vời, phải không?

Có liên quan: Bạn có biết giá trị tài sản ròng của mình không?

Tiết kiệm để nghỉ hưu ngay khi có thể là một điều tuyệt vời, đặc biệt là vì sức mạnh của lãi suất kép.

Với lãi suất kép, thời gian dành cho bạn - nghĩa là bạn nên bắt đầu tiết kiệm tiền càng sớm càng tốt.

Lãi gộp là khi lãi của bạn sinh lãi . Điều này có thể biến số tiền bạn đã tiết kiệm được nhiều năm sau đó.

Điều quan trọng cần lưu ý vì 100 đô la hôm nay sẽ không đáng giá 100 đô la trong tương lai nếu bạn chỉ để nó ngồi dưới nệm hoặc trong tài khoản séc. Tuy nhiên, nếu bạn đầu tư thông qua tài khoản hưu trí của mình, thì bạn thực sự có thể biến 100 đô la của mình thành một thứ gì đó hơn thế nữa. Khi bạn đầu tư, tiền của bạn sẽ hiệu quả với bạn và tăng số tiền tiết kiệm của bạn.

Ví dụ:Nếu bạn bỏ 1.000 đô la vào tài khoản hưu trí với lợi tức 8% hàng năm, 40 năm sau bạn sẽ có 21.724 đô la. Nếu bạn bắt đầu với cùng 1.000 đô la đó và bỏ thêm 1.000 đô la vào đó trong 40 năm tới với mức lợi nhuận 8% hàng năm, thì số tiền đó sau đó sẽ chuyển thành 301.505 đô la. Nếu bạn bắt đầu với 10.000 đô la và bỏ thêm 10.000 đô la vào đó trong 40 năm tới với mức lợi nhuận 8% hàng năm, số tiền đó sẽ tăng lên thành 3.015.055 đô la .

Lưu ý phụ:Tôi khuyên bạn nên kiểm tra Vốn cá nhân nếu bạn quan tâm đến việc giành quyền kiểm soát tình hình tài chính của mình. Vốn Cá nhân tương tự như Mint.com , nhưng tốt hơn nhiều. Vốn Cá nhân miễn phí và nó cho phép bạn tổng hợp các tài khoản tài chính của mình để bạn có thể dễ dàng xem toàn bộ tình hình tài chính của mình, bao gồm cả các khoản đầu tư.

Nhiều người bình thường hóa khoản nợ của họ hoặc tỷ lệ tiết kiệm thấp (hoặc thậm chí thiếu) vì họ cho rằng những người khác cũng không làm tốt như vậy.

Chà, tại sao bạn lại muốn trở nên bình thường, đặc biệt là khi nói đến tiết kiệm tiền?

Bạn nên luôn cố gắng làm hết sức mình vì đôi khi mức “trung bình” không đủ tốt để bạn có cuộc sống thành công về mặt tài chính. Hãy nhớ rằng những người bình thường không phải là người có tiền lớn nhất, và nhiều người đang chìm trong căng thẳng và khó khăn do tình hình tài chính kém may mắn của họ.

Chỉ vì một người bình thường có số tiền tiết kiệm trung bình thấp không có nghĩa là bạn phải ở trong tình trạng tài chính tương tự. Thay vào đó, bạn nên kiểm soát cuộc sống của chính mình!

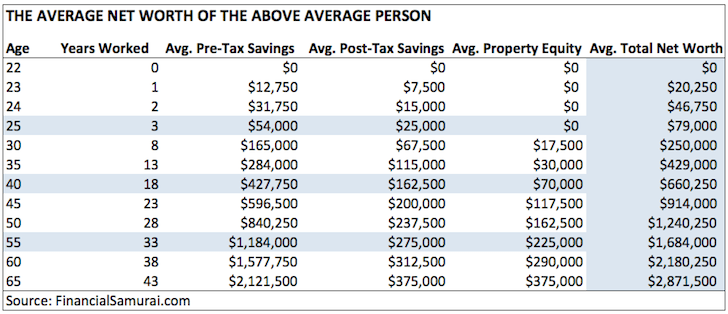

Nếu bạn muốn trở nên tốt hơn mức trung bình, tôi thực sự khuyên bạn nên đọc Giá trị ròng trung bình cho người trên trung bình trên trang web Samurai tài chính. Đây là một bài báo xuất sắc có thể thúc đẩy bạn cải thiện tài chính của mình.

Theo Financial Samurai, giá trị ròng trung bình của một người bình thường ở trên là:

Hãy nhớ rằng, phấn đấu trên mức trung bình có nghĩa là bạn có thể kiểm soát tình hình tài chính của mình, nghỉ hưu đúng giờ hoặc thậm chí sớm và sống một cuộc sống hạnh phúc hơn.

Như các bạn đã biết, tôi thực sự không thích quan niệm rằng những người tiết kiệm tiền thật nhàm chán. Điều đó hoàn toàn không đúng.

Tôi tin rằng bạn có thể tìm thấy sự cân bằng trong khi sống một cuộc sống tốt và tiết kiệm được một khoản tiền thoải mái.

Có rất nhiều cách để sống một cuộc sống tuyệt vời trong khi tiết kiệm tiền và lập ngân sách một cách thực tế. Có, bạn vẫn có thể gặp bạn bè, vui chơi với những người thân yêu, đi nghỉ, v.v.

Dưới đây là danh sách một số người về hưu sớm đang có cuộc sống tuyệt vời. Tôi chắc chắn khuyên bạn nên đọc về chúng:

Nếu bạn muốn học cách tiết kiệm để nghỉ hưu, thì hãy học cách hài lòng với bản thân và tìm ra những cách hợp lý để tận hưởng cuộc sống.

Bài viết liên quan: Làm thế nào để có được niềm vui thanh đạm

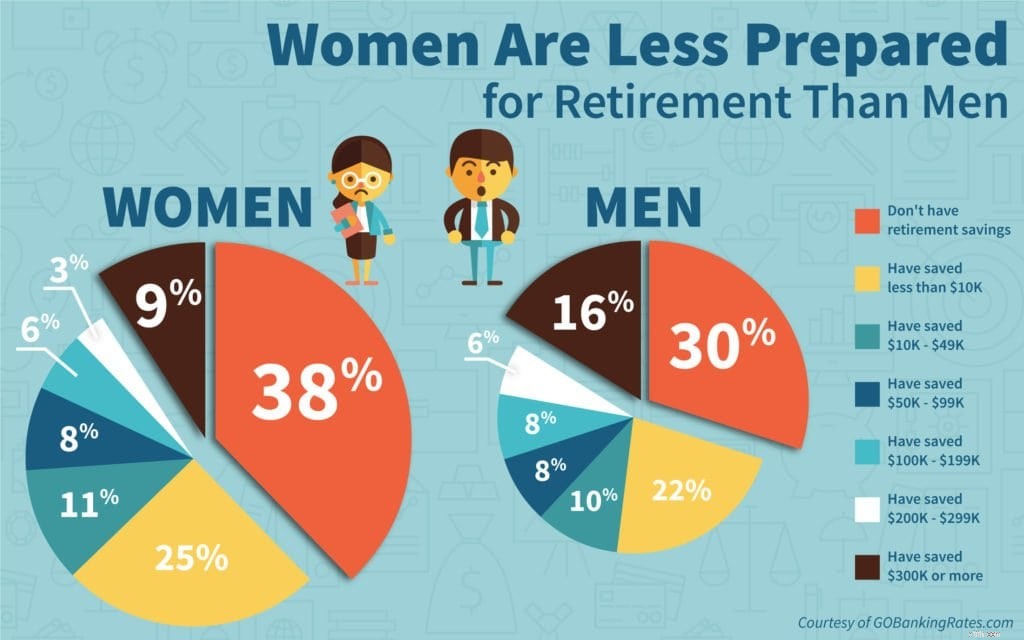

Trên thực tế, 63% phụ nữ nói rằng họ có ít hơn 10.000 đô la tiết kiệm khi nghỉ hưu và KHÔNG có khoản tiết kiệm nào khi nghỉ hưu, con số này so với 52% nam giới trong cùng hoàn cảnh.

Để thay đổi số liệu thống kê về tiền này, vui lòng đọc Hướng dẫn đầu tư thành công của người phụ nữ thông minh. Đây là một đoạn trích ngắn từ bài đăng trên blog đó:

“Phụ nữ phải đối mặt với những trở ngại khác với nam giới khi đầu tư vào thị trường chứng khoán. Ngay lập tức, họ có xu hướng tiết kiệm ít hơn vì phụ nữ thường nghỉ để nuôi con. Với nhiều năm không nhận lương, không có tiền tiết kiệm và tích lũy được.

Ngoài ra, phụ nữ thường sống lâu hơn đàn ông trung bình gần 10 năm. Vì vậy, là phụ nữ, điều quan trọng là đầu tư vào thị trường chứng khoán. ”

Thay vì nghĩ rằng bạn là bất khả chiến bại và bạn có tất cả thời gian trên thế giới để cải thiện tài chính của mình, bạn nên ngừng trì hoãn và học cách xây dựng sự giàu có của mình ngay bây giờ.

Nhiều người đẩy lùi mọi thứ và / hoặc tiêu tiền của họ một cách bất cẩn vì họ nghĩ rằng chúng có thể bắt đầu vào ngày mai, tháng sau, v.v. Tuy nhiên, hàng ngày bạn đẩy mạnh tiết kiệm để nghỉ hưu, bạn càng phải làm việc để đạt được mục tiêu của mình càng xa và khó hơn.

Ngừng lãng phí thời gian và kiểm soát tình hình tài chính của bạn ngay bây giờ.

Đọc Tại sao tiết kiệm tiền ở độ tuổi 20 là một ý tưởng tốt để tìm hiểu thêm.

Có, có nhiều loại công việc khác nhau và tiềm năng thu nhập của bạn là không giới hạn. Tuy nhiên, bạn không bao giờ biết mình sẽ kiếm được tiền trong bao lâu, liệu bạn có gặp phải các vấn đề về y tế hay công việc của bạn sẽ kéo dài bao lâu.

Bạn có thể nghĩ “Nhưng tôi thích công việc của mình!”

Mặc dù yêu công việc của mình là điều tuyệt vời, nhưng bạn vẫn nên tiết kiệm để nghỉ hưu. Tôi đã nghe rất nhiều người nói rằng họ không cần phải xây dựng tài khoản tiết kiệm hưu trí bởi vì họ yêu công việc của mình đủ để làm việc mãi mãi và vẫn hạnh phúc.

Tuy nhiên, điều gì sẽ xảy ra khi bạn không thể làm việc được nữa? Bạn không biết tương lai sẽ mang lại điều gì. Bạn có thể gặp phải một vấn đề y tế, một sự kiện nghiêm trọng trong cuộc sống, bạn có thể ghét công việc của mình trong 20 năm kể từ bây giờ, v.v.

Hãy nhớ rằng không có gì được đảm bảo.

Vì vậy, thay vì tiêu từng xu cuối cùng, bạn nên tìm cách bắt đầu tiết kiệm để nghỉ hưu.

Bạn bắt đầu tiết kiệm càng sớm thì nó sẽ càng sớm trở thành một thói quen. Bằng cách tiết kiệm cho hưu trí ngay bây giờ, bạn sẽ học được các phương pháp tiết kiệm hưu trí tốt sẽ giúp bạn tốt trong tương lai.

Tôi luôn nói rằng bước đầu tiên để đầu tư là chỉ cần tham gia. Tuy nhiên, điều gì sẽ xảy ra nếu bạn thậm chí không biết làm thế nào bắt đầu đầu tư và tiết kiệm để nghỉ hưu?

Nếu bạn cũng giống như nhiều người không biết bắt đầu như thế nào, thì đây là các bước đơn giản để bắt đầu tiết kiệm cho việc nghỉ hưu:

Như bạn có thể thấy, tiết kiệm để nghỉ hưu không phải là không thể. Bắt đầu từ bây giờ, bạn sẽ xây dựng cho mình một tương lai tốt đẹp hơn nhiều.

Bạn đã bắt đầu tiết kiệm để nghỉ hưu chưa? Tại sao hoặc tại sao không?