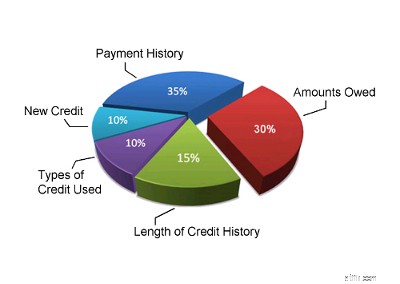

Lịch sử thanh toán của bạn là yếu tố quan trọng nhất trong điểm tín dụng của bạn. Các chủ nợ muốn biết liệu bạn có định trả lại tiền cho họ hay không. Vì vậy, lịch sử thanh toán thường sẽ chiếm 35% điểm tín dụng của bạn. Lịch sử thanh toán của cơ quan tín dụng sẽ tính đến tất cả các khoản thanh toán cho tất cả các khoản nợ tiêu dùng của bạn:thẻ tín dụng, hạn mức tín dụng, khoản vay mua ô tô, v.v. Lịch sử thanh toán trong báo cáo tín dụng của bạn sẽ xem xét số lượng tài khoản bạn có đã được thanh toán theo thỏa thuận, bạn có bao nhiêu khoản thanh toán quá hạn, bạn có bất kỳ tài khoản lịch sử tín dụng bất lợi nào (phá sản, phán quyết, thế chấp, v.v.) hoặc các hoạt động thu nợ hay không. Nó cũng sẽ tính toán mức độ gần đây của bất kỳ hoạt động thu nợ hoặc thanh toán trễ nào.

Khi bạn đăng ký tín dụng, số nợ tiêu dùng bạn nợ, tín dụng hiện có và tỷ lệ sử dụng tín dụng của bạn thực sự quan trọng đối với người cho vay. Nếu bạn sắp sử dụng tối đa tất cả các thẻ tín dụng hoặc hạn mức tín dụng của mình, đây có thể là dấu hiệu cho thấy bạn đang gặp khó khăn về tài chính và điều đó có nghĩa là bạn có nguy cơ cao hơn đối với người cho vay - nói theo thống kê. Đây là lý do tại sao số tiền bạn nợ trong các khoản nợ chiếm 30% điểm tín dụng của bạn. Các mô hình chấm điểm tín dụng nói chung sẽ xem xét số tiền bạn nợ trên mỗi thẻ tín dụng, hạn mức tín dụng và khoản vay (bao gồm các khoản vay mua ô tô, khoản vay thế chấp và bất kỳ khoản vay trả góp nào) mà bạn có. Nó sẽ xem xét số lượng tài khoản bạn có với số dư và bao nhiêu phần trăm bạn đang sử dụng trong mỗi hạn mức tín dụng của mình. Nếu bạn đang sử dụng 75% hạn mức tín dụng trở lên trên thẻ tín dụng hoặc hạn mức tín dụng thì đây được coi là dấu hiệu của rắc rối và điểm tín dụng của bạn sẽ bị ảnh hưởng tiêu cực.

Nếu bạn đã có sẵn tín dụng trong một thời gian dài, báo cáo tín dụng của bạn sẽ cung cấp bức tranh chính xác về cách bạn sử dụng nó. Đối với một người đã lâu không sử dụng tín dụng, thật khó để biết liệu họ có thực sự biết cách sử dụng tín dụng một cách có trách nhiệm hay không. Cần có thời gian để có được bức tranh chân thực về trách nhiệm của một người đối với tín dụng. Đây là lý do tại sao độ dài lịch sử tín dụng của bạn là yếu tố quan trọng thứ ba trong việc tính điểm tín dụng của bạn. Nó thường sẽ chiếm 15% điểm tín dụng của bạn. Điểm của bạn sẽ phản ánh khoảng thời gian kể từ lần đầu tiên bạn nhận được tín dụng, mỗi mục trong báo cáo tín dụng của bạn đã được báo cáo trong bao lâu và liệu hiện tại bạn có tín dụng đang hoạt động hay không. Nếu bạn mới nhận được tín dụng lần đầu tiên, điểm tín dụng của bạn sẽ không cao lắm. Tuy nhiên, nếu bạn đã sử dụng tín dụng một cách có trách nhiệm trong nhiều năm thì yếu tố này sẽ thực sự có tác dụng với bạn. Nếu bạn đã tham gia vào một vụ phá sản, đề xuất của người tiêu dùng hoặc chương trình quản lý nợ, lịch sử tín dụng của bạn về cơ bản sẽ khởi động lại bất cứ khi nào bạn hoàn thành chương trình của mình (hồ sơ chương trình của bạn cũng phải được loại bỏ khỏi báo cáo tín dụng để bạn có được điểm tín dụng tốt).

Nếu bạn thường xuyên nộp đơn xin tín dụng, chủ nợ của bạn muốn biết. Điều này có thể có nghĩa là bạn đang ở trong tình trạng tài chính tuyệt vọng và điều này có thể có nghĩa là bạn hiện là khách hàng rủi ro hơn đối với các chủ nợ và tổ chức phát hành thẻ tín dụng của mình. Đây là một lý do tại sao các yêu cầu về tín dụng và tín dụng mới chiếm khoảng 10% điểm tín dụng của bạn. Phần điểm tín dụng này của bạn sẽ tính đến số lượng tài khoản tín dụng bạn đã mở gần đây, số lượng yêu cầu tín dụng gần đây, thời gian kể từ khi bất kỳ tài khoản mới nào được mở và thời gian kể từ khi yêu cầu tín dụng gần đây nhất của bạn. Phần điểm tín dụng này cũng sẽ đánh giá xem bạn có đang thiết lập lại lịch sử tín dụng tốt sau các vấn đề thanh toán trong quá khứ hay không.

Các chủ nợ muốn biết liệu bạn có kinh nghiệm xử lý các loại tín dụng khác nhau hay không. Mặc dù phần điểm tín dụng này của bạn chiếm 10% tổng điểm nhưng nó ít quan trọng nhất trừ khi bạn không có nhiều thông tin khác trong báo cáo tín dụng của mình. Mặc dù hệ thống chấm điểm tín dụng xem xét sự kết hợp tín dụng, bạn không nên đăng ký các loại tài khoản tín dụng hoặc thẻ tín dụng khác nhau để cố gắng cải thiện điểm số của mình trong lĩnh vực này. Chỉ mở tài khoản tín dụng khi bạn cần. Phần điểm tín dụng này có thể giúp xác định những người lạm dụng tín dụng hoặc những người đăng ký mọi thẻ tín dụng được gửi qua đường bưu điện. Nếu bạn tập trung vào việc chịu trách nhiệm với khoản tín dụng của mình thì phần điểm này của bạn rất có thể sẽ tự giải quyết được.

Trọng số của từng yếu tố chính mà chúng tôi đã nêu ra áp dụng cho đa số người tiêu dùng nhưng không áp dụng cho tất cả mọi người. Nếu bạn không có nhiều thông tin trong báo cáo tín dụng của mình hoặc nếu bạn có tín dụng mới thì hệ thống tính điểm tín dụng sẽ cân nhắc những yếu tố này hơi khác một chút. Hệ thống cũng có thể thay đổi trọng số của từng yếu tố đối với những người có lịch sử tín dụng khác nhau. Ví dụ:tài khoản công ty tài chính cho những người có điểm FICO dưới mức trung bình vay và điều này có thể được phản ánh qua tín dụng của bạn. Trọng số được trình bày ở đây là ước tính tốt nhất có thể được đưa ra cho phần lớn dân số.

Các yếu tố được thảo luận ở đây cũng không phải là những điều quan trọng duy nhất khi bạn đăng ký tín dụng. Người cho vay cũng sẽ xem xét các yếu tố khác. Họ sẽ xem xét thu nhập, tài sản của bạn, thời gian bạn làm việc và lý do tại sao bạn đăng ký tín dụng.

Nếu bạn muốn biết điểm tín dụng của mình là bao nhiêu, bạn có thể yêu cầu điểm tín dụng từ các văn phòng tín dụng như Equachus hoặc Trans Union, nhưng họ sẽ tính tiền cho bạn để có được điểm đó. Nếu bạn không muốn trả bất kỳ khoản nào, bạn có thể sử dụng công cụ ước tính điểm tín dụng này để biết sơ bộ về điểm tín dụng của bạn. Bạn cũng có thể thử sử dụng máy tính này và thử các tình huống khác nhau nếu muốn.

Để biết thêm thông tin chi tiết về điểm tín dụng và báo cáo tín dụng, bạn có thể xem ấn phẩm của chính phủ có tên “Tìm hiểu báo cáo tín dụng và điểm tín dụng của bạn”.

Cập nhật lần cuối vào ngày 2 tháng 4 năm 2025