Tiết lộ: Bài đăng này có thể nhận được khoản bồi thường từ các đối tác được liệt kê thông qua quan hệ đối tác liên kết mà bạn không phải trả phí. Điều này không ảnh hưởng đến xếp hạng của chúng tôi và ý kiến là của riêng chúng tôi. Tìm hiểu thêm tại đây.

Người Mỹ đang chi tiêu hơn bao giờ hết… nhưng số tiền tiết kiệm lại đang giảm dần.

Nếu bạn đã từng nghĩ:

“Sao mọi người vẫn mua đồ vậy?” trong khi ngân sách của bạn đang bị thắt chặt hơn… bạn không thể tưởng tượng được đâu.

Những gì bạn đang thấy chỉ là ảo tưởng về tài chính.

Tôi gọi nó là ảo ảnh nợ nần.

Giống như Las Vegas, nhìn từ xa nó trông thật lấp lánh.

Nhìn gần hơn, nó được xây dựng dựa trên tiền đi vay.

Đây là những gì đang thực sự xảy ra… và cách bảo vệ chính bạn.

Ảo ảnh nợ =Khi chi tiêu có vẻ mạnh nhưng các hộ gia đình ngày càng yếu đi.

Dữ liệu kể một câu chuyện rõ ràng:

Nợ thẻ tín dụng của Hoa Kỳ là 1,28 nghìn tỷ đô la (cao kỷ lục)

Tỷ lệ quá hạn thẻ tín dụng tăng gần 60% kể từ năm 2022

Tỷ lệ tiết kiệm:3,5% – thấp hơn một nửa mức trung bình lịch sử

Việc vay mượn ngày càng tăng tạo ra vẻ thịnh vượng… trong khi khả năng phục hồi tài chính suy giảm.

Đó là ảo ảnh nợ nần.

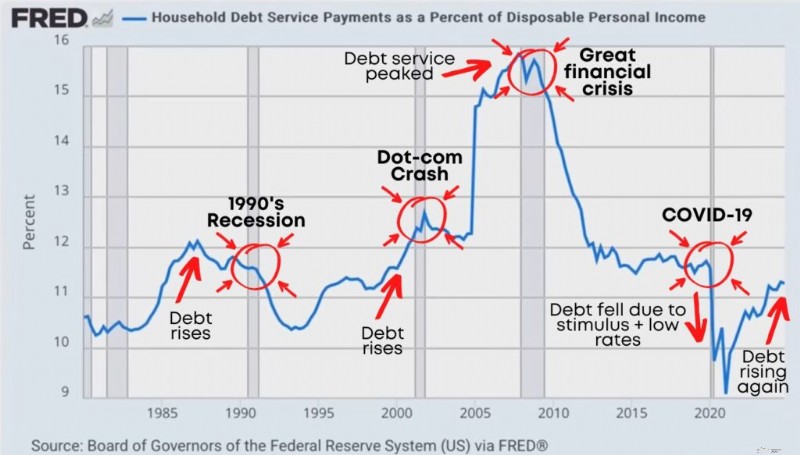

Có một con số lặng lẽ dự đoán căng thẳng tài chính ở Mỹ.

Hầu như không có ai xem:

Hộ gia đình thanh toán dịch vụ nợ dưới dạng phần trăm thu nhập cá nhân dùng một lần.

Bằng tiếng Anh đơn giản:

Bao nhiêu tiền "sau thuế" của hộ gia đình bạn sẽ được dùng để trả nợ.

Khi tỷ lệ phần trăm đó tăng lên, điều đó có nghĩa là:

Tiền lương của bạn ngày càng bị nợ nần ăn mòn

Có ít hơn để tiết kiệm, đầu tư và sinh hoạt

Gia đình trở nên mong manh hơn nếu có chuyện gì xảy ra

Và đây là mẫu quan trọng:

Trong lịch sử, dịch vụ nợ thường xuất hiện trước thời kỳ suy thoái:

Hãy chú ý điều gì xảy ra trước căng thẳng kinh tế lớn:

Các khoản thanh toán nợ tăng đều đặn… các hộ gia đình căng ra… rồi hệ thống rạn nứt.

Chúng ta đã thấy điều đó vào những năm 1990 suy thoái kinh tế .

Chúng ta đã thấy điều đó trước cuộc khủng hoảng năm 2008.

Và ngày nay, các khoản thanh toán nợ đang tăng trở lại sau mức thấp lịch sử.

Đây là phần mà hầu hết mọi người đều bỏ lỡ:

Khi lãi suất tăng, nợ sẽ trở nên đắt đỏ hơn, ngay cả khi lối sống của bạn không thay đổi.

Chi phí vay mua ô tô cao hơn.

Lãi suất thẻ tín dụng đắt hơn.

Lãi suất cho vay sinh viên tăng.

Chi phí vay kinh doanh cao hơn.

Vì vậy, ngay cả khi bạn “làm những việc tương tự”, bạn vẫn có thể phải trả nhiều tiền hơn… chỉ để duy trì cuộc sống hiện tại của mình.

Đó là cách mọi người dần dần trôi vào:

Giữ số dư lâu hơn

Chỉ thực hiện thanh toán tối thiểu

Sống từ đồng lương này đến đồng lương khác trong khi vẫn “có vẻ ổn”

Đây là cách đơn giản nhất mà tôi có thể giải thích về chu kỳ nợ hiện đại:

1. Nợ rẻ: Lãi suất thấp. Việc vay mượn không gây đau đớn.

2. Vay thêm: Nhiều người hơn tài trợ cho ô tô, nhà cửa, cải tạo, kỳ nghỉ, học phí, nâng cấp lối sống.

3. Chi tiêu nhiều hơn: Chi tiêu nhiều hơn sẽ thúc đẩy nền kinh tế. Cổ phiếu tăng giá. Sự tự tin tăng lên. Mọi người đều cảm thấy giàu có hơn.

4. Thanh toán trở thành vấn đề: Tỷ giá tăng hoặc cuộc sống thay đổi. Sự không chắc chắn về thu nhập tăng lên. Việc trả nợ có vẻ nặng nề hơn.

5. Chi tiêu chậm lại: Mọi người cắt giảm chi tiêu “tùy chọn” (du lịch, nhà hàng, nâng cấp). Họ ưu tiên thanh toán nợ.

6. Nền kinh tế chậm lại: Sự bùng nổ do nợ có thể dẫn đến phá sản do nợ.

Bài học rút ra: Sự bùng nổ do nợ nần không thể kéo dài mãi mãi. Cuối cùng, các khoản thanh toán sẽ xuất hiện.

Hầu hết mọi người cho rằng vấn đề nợ lớn nhất là nhà ở, vì thế chấp thường là khoản nợ lớn nhất.

Vấn đề nợ nhà ở. Rất nhiều.

Nhưng thứ ngày càng nguy hiểm là nợ phi nhà ở.

Đặc biệt vì nó có xu hướng lãi suất cao hơn, linh hoạt hơn và dễ tích lũy âm thầm hơn.

Nợ phi nhà ở bao gồm:

Cho vay mua ô tô

Khoản vay dành cho sinh viên

Nợ thẻ tín dụng

Khoản vay cá nhân

Nợ không phải là vấn đề duy nhất.

Vấn đề là:Liệu người dân có thực sự đủ khả năng chi trả hay không?

Dấu hiệu căng thẳng chính là thời gian nợ quá hạn hơn 90 ngày.

Nói một cách dễ hiểu:Bạn chậm ba tháng.

Khi nợ quá hạn tăng lên, điều đó thường có nghĩa là có điều gì đó đang xảy ra trong ngân sách hộ gia đình:

Mất thu nhập

Giảm giờ

Áp lực lạm phát

Khoản thanh toán quá cao

Nợ chồng chất quá sâu

Các danh mục có xu hướng nhấp nháy đầu tiên là:

Thẻ tín dụng

Cho vay mua ô tô

Nợ tiêu dùng khác

Các khoản thế chấp có vẻ ổn định hơn năm 2008 (sự khác biệt quan trọng), nhưng căng thẳng về nợ tiêu dùng lại quan trọng vì nó tác động nhanh đến hành vi chi tiêu.

Căng thẳng về thẻ tín dụng không bị cô lập. Nó lan rộng vào nền kinh tế thực.

Mọi người có thể tiếp tục chi tiêu trong một thời gian.

Đặc biệt là khi họ đang sử dụng tín dụng.

Điều đó có thể khiến nền kinh tế nhìn bề ngoài có vẻ “ổn”.

Nhưng nếu nó được hỗ trợ bởi nợ thì nó không ổn định. Đó là thời gian mượn.

Khi nhiều thu nhập của bạn rơi vào nợ nần, bạn sẽ mất các lựa chọn:

Bạn tiết kiệm ít hơn

Bạn đầu tư ít hơn

Bạn gặp ít rủi ro hơn trong sự nghiệp của mình

Bạn cảm thấy lo lắng hơn về những trường hợp khẩn cấp nhỏ

“Nợ + tiết kiệm giảm” là đèn cảnh báo màu vàng.

Không đảm bảo suy thoái.

Nhưng đây là tín hiệu cho thấy các hộ gia đình kém kiên cường hơn vẻ bề ngoài.

Bạn có thể có những giai đoạn mà tiền lương “vượt quá lạm phát”…và vẫn cảm thấy túng quẫn.

Tại sao?

Bởi vì lạm phát tiêu đề là mức trung bình.

Ngân sách thực tế của bạn bị chi phối bởi các danh mục thường tăng nhanh hơn:

Chi phí thuê nhà/nhà ở

Cửa hàng tạp hóa

Bảo hiểm

Chăm sóc trẻ em

Giao thông vận tải

Vì vậy, ngay cả khi biểu đồ cho biết "tiền lương đang tăng", kinh nghiệm sống của bạn vẫn có thể là:

“Tiền của tôi không còn nhiều như trước nữa.”

Đó là vì lạm phát làm xói mòn sức mua theo thời gian và những thứ bạn mua thường xuyên nhất lại có xu hướng là thứ gây tổn hại nhiều nhất.

Nếu nền kinh tế mong manh, việc của bạn là đừng hoảng sợ.

Công việc của bạn là trở nên không thể phá vỡ về mặt tài chính.

Đây là framework tôi sử dụng:

Trước tiên, hãy kiểm tra tỷ lệ Nợ trên Thu nhập (DTI) của bạn.

Điều này cho thấy thu nhập hàng tháng của bạn dùng để trả nợ bao nhiêu.

Công thức: Các khoản thanh toán nợ hàng tháng/tổng thu nhập hàng tháng

Bao gồm thẻ tín dụng, khoản vay mua ô tô, khoản vay sinh viên, khoản vay cá nhân và nhà ở.

Mục tiêu:

Dưới 20% → Mạnh

20–35% → Có thể quản lý được nhưng dễ bị tổn thương

36–50% → Rủi ro cao

50%+ → Dễ bị tổn thương về mặt tài chính

DTI của bạn càng cao thì bạn càng kém linh hoạt nếu thu nhập giảm.

Trả hết nợ lãi suất cao (thẻ tín dụng, khoản vay ngắn hạn, khoản vay cá nhân)

Cắt giảm những khoản chi tiêu lãng phí mà bạn không coi trọng

Tạo một ngân sách đơn giản mà bạn có thể tuân theo

Xây dựng quỹ khẩn cấp 3–6 tháng

Khóa bảo hiểm thiết yếu (sức khỏe, khuyết tật, tính mạng nếu cần)

Đầu tư một cách nhất quán (ngay cả khi có biến động)

Tăng thu nhập (thu nhập phụ, nâng cấp kỹ năng, đòn bẩy nghề nghiệp)

Xây dựng thu nhập thụ động theo thời gian (thu nhập cổ tức, thu nhập cho thuê, thu nhập lãi)

Đây là cách bạn ngừng phản ứng với nền kinh tế và bắt đầu định vị cho nó.

Nếu bạn không làm gì khác, hãy tự hỏi:

Hiện tại tôi có khoản nợ lãi suất cao không?

Tôi có quỹ khẩn cấp 6 tháng được cất giữ trong HYSA (tài khoản tiết kiệm lãi suất cao) không?

Tôi có đang đầu tư một cách nhất quán bất kể thị trường đang diễn biến thế nào không?

Tôi có nhiều nguồn thu nhập hoặc có kế hoạch tăng thu nhập không?

Nếu bạn trả lời “Không” cho bất kỳ câu hỏi nào trong số này, bạn sẽ biết bắt đầu từ đâu.

Ảo tưởng về nợ rất đơn giản:

Nền kinh tế có thể trông mạnh mẽ khi mọi người chi tiêu, ngay cả khi khoản chi tiêu đó hoàn toàn là nợ.

Nhưng hóa đơn luôn đến hạn.

Mục tiêu của bạn không phải là dự đoán cuộc suy thoái tiếp theo.

Mục tiêu của bạn là làm cho tài chính của gia đình bạn không thể lay chuyển được, cho dù điều đó có đến hay không.

Đó là cách bạn loại bỏ ảo tưởng và xây dựng sự giàu có thực sự.

Bắt đầu ngay hôm nay.

Tài khoản ngân hàng của bạn sẽ cảm ơn bạn sau,

Fiona

Người phụ nữ kiếm tiền thế kỷ